Tamanho do mercado de isolamento criogênico, participação e análise da indústria, por forma (espuma, preenchimento a granel, MLI (isolamento multicamadas) e outros), por tipo (isolamento de perlite, poliuretano (PU), fibra de vidro, poliisocianurato (PIR), vidro celular e outros), por indústria de uso final (petróleo e gás, produtos químicos e fertilizantes, transporte, alimentos e bebidas, eletrônicos e outros) e previsão regional, 2026-2034

Tamanho do mercado de isolamento criogênico e perspectivas futuras

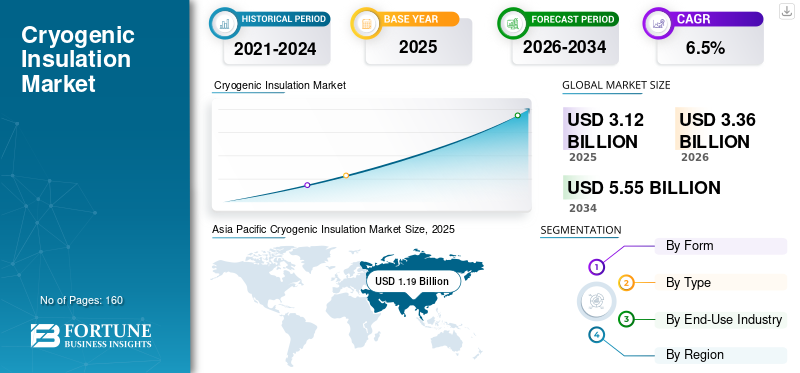

O tamanho global do mercado de isolamento criogênico foi avaliado em US$ 3,12 bilhões em 2025. O mercado deverá crescer de US$ 3,36 bilhões em 2026 para US$ 5,55 bilhões até 2034, exibindo um CAGR de 6,5% durante o período de previsão. A Ásia-Pacífico dominou o mercado de isolamento criogênico com uma participação de mercado de 38,14% em 2025.

O isolamento criogénico refere-se a sistemas de isolamento térmico concebidos para minimizar a entrada de calor, condensação e evaporação em equipamentos que operam a temperaturas muito baixas, normalmente abaixo de -50°C e estendendo-se aos regimes de GNL (-161°C) e hidrogénio líquido. Estes sistemas combinam materiais de isolamento (por exemplo, perlita, celularPoliuretano (PU),fibra de poliuretano (PU), espumas PU/PIR e soluções multicamadas/vácuo) com barreiras de vapor, revestimento e conhecimento de aplicação para proteger tanques criogênicos, tubulações, válvulas, caixas frias e infraestrutura associada.

O crescimento do mercado é impulsionado pela construção e descongestionamento da infraestrutura de importação/exportação de GNL, requisitos de especificação mais elevados para segurança e controle de condensação em gases industriais e ativos petroquímicos, e pelo escalonamento antecipado das cadeias de valor de hidrogênio e amônia, onde o armazenamento e a transferência em baixa temperatura se tornam críticos. Os fornecedores também estão se diferenciando por meio de sistemas de instalação mais rápida, melhor resistência à umidade e soluções que reduzem a complexidade das juntas de contração e o risco de manutenção em tubulações longas.

Além disso, o mercado compreende vários players importantes, incluindo Armacell, Aspen Aerogels, Owens Corning, Saint-Gobain e Knauf Insulation. O posicionamento competitivo é moldado pela confiabilidade do produto sob ciclos térmicos, integridade da barreira de vapor, produtividade da instalação e capacidade de apoiar a qualificação EPC e a execução global de projetos.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de isolamento criogênico

- Tamanho do mercado em 2025: US$ 3,12 bilhões

- Tamanho do mercado em 2026: US$ 3,36 bilhões

- Tamanho do mercado previsto para 2034: US$ 5,55 bilhões

- CAGR: 6,5% de 2026-2034

- A Ásia-Pacífico dominou o mercado de isolamento criogênico com uma participação de 38,14% em 2025.

- O segmento de espuma foi responsável pela maior participação de mercado de 44,4% em 2025.

- O segmento de isolamento perlite detinha 37,2% de participação em 2025.

América do Norte

Prevê-se que a América do Norte atinja 0,66 mil milhões de dólares em 2026, apoiada por investimentos crescentes em infraestruturas de GNL e de gás industrial.

Ásia-Pacífico

A Ásia-Pacífico representou 1,19 mil milhões de dólares em 2025 e prevê-se que atinja 1,29 mil milhões de dólares em 2026.

Europa

A Europa deverá crescer a uma CAGR de 6,9% e atingir 0,73 mil milhões de dólares em 2026.

NÓS.

O mercado foi avaliado em US$ 0,50 bilhão em 2025.

Japão

O aumento dos investimentos em infraestruturas de GNL e projetos de energia limpa estão apoiando o crescimento do mercado.

Leia mais

TENDÊNCIAS DE MERCADO DE ISOLAMENTO CRIOGÊNICO

Adições de capacidade de GNL e infraestrutura de frio preparada para hidrogênio são tendências significativas do mercado

A procura de isolamento criogénico continua a aumentar à medida que os terminais de GNL, as expansões de armazenamento e os ativos de processamento de gás dão prioridade à certeza do cronograma e à fiabilidade no ciclo térmico. Os EPCs avaliam cada vez mais as opções de isolamento não apenas em termos de condutividade térmica, mas também em termos de velocidade de instalação, tolerância a danos e capacidade de manter o desempenho da barreira de vapor durante longos períodos de operação. Paralelamente, a liquefação inicial do hidrogênio e o líquidohidrogênioa logística está aumentando o interesse em soluções multicamadas e adjacentes a vácuo, onde o controle de ebulição é um requisito central do projeto. Em todas as regiões, expectativas de segurança mais rigorosas também apoiam a adopção de sistemas de isolamento não absorventes ou resistentes ao fogo para zonas propensas a derrames.

- Por exemplo, os fornecedores estão publicando guias de aplicação e projetos de sistemas focados em GNL que enfatizam uma instalação mais rápida, necessidades reduzidas de juntas de contração e durabilidade aprimorada para tubulações e equipamentos criogênicos.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Requisitos de Expansão e Confiabilidade da Infraestrutura de GNL e Gás Industrialestão impulsionando o crescimento do mercado

O isolamento criogênico é um requisito não discricionário para GNL, gás industrial (oxigênio, nitrogênio, argônio) e serviços petroquímicos de baixa temperatura, onde a entrada de calor afeta diretamente as perdas por evaporação, a estabilidade do processo e a segurança. À medida que continuam as adições de capacidade de GNL e as atualizações dos terminais, a base instalada detanques criogênicose as redes de tubos longos se expandem, aumentando tanto a procura de projectos como as necessidades de manutenção subsequentes. Em gases industriais, caixas frias, armazenamento criogênico e sistemas de distribuição exigem soluções de isolamento que resistam a ciclos térmicos repetidos, mantendo ao mesmo tempo baixa permeabilidade para evitar formação de gelo e corrosão sob o isolamento.

- Por exemplo, os projetos de GNL especificam cada vez mais sistemas de isolamento que reduzem o tempo de instalação em tubagens e acessórios complexos, ajudando os EPCs a reduzir o risco do cronograma.

RESTRIÇÕES DE MERCADO

Instalação complexa, risco de entrada de umidade e requisitos de qualificação podem limitar a adoção

O desempenho do isolamento criogênico depende do acabamento e da integridade do sistema, especialmente para barreiras de vapor, juntas e revestimentos. Os projetos podem enfrentar restrições decorrentes da disponibilidade de mão de obra qualificada, detalhes complexos em torno de válvulas e suportes e a necessidade de inspeção rigorosa para evitar a entrada de água que pode causar formação de gelo e corrosão sob o isolamento. Opções de alto desempenho, como mantas de aerogel, sistemas multicamadas e projetos adjacentes a vácuo, podem acarretar custos iniciais mais elevados, e muitos usuários finais exigem evidências de qualificação em ciclos térmicos, robustez mecânica e envelhecimento de longo prazo antes da implantação em grande escala.

OPORTUNIDADES DE MERCADO

Liquefação de hidrogênio, cadeias de frio de amônia e CO2 e programas de modernização criam oportunidades lucrativas de crescimento

O crescimento do mercado de isolamento criogênico é esperado em hidrogênio e combustíveis derivados de hidrogênio, onde o armazenamento criogênico e a infraestrutura de transferência serão necessários para exportação/importação, mobilidade e indústriadescarbonizaçãocaminhos. Os programas de modernização que visam a redução da evaporação, o controlo da condensação e a integridade do isolamento em ativos existentes de GNL e de gás industrial também podem expandir a procura endereçável, à medida que os operadores procuram melhorias de fiabilidade sem a substituição total dos ativos. Além disso, conceitos de recuperação de energia fria e projetos de segurança mais rigorosos em zonas propensas a derramamentos podem apoiar atualizações de sistemas de isolamento de maior valor.

DESAFIOS DO MERCADO

A ciclicidade do projeto, as restrições da cadeia de suprimentos e o risco de substituição podem afetar o crescimento

A procura está ligada a grandes projectos de capital, como terminais de GNL e fábricas de gás industrial, criando exposição a prazos de licenciamento, ciclos de financiamento e agendamento de EPC. As cadeias de fornecimento de materiais e acessórios especializados podem tornar-se apertadas durante os anos de pico de construção, e as restrições logísticas podem ser materiais para produtos de isolamento volumosos e embalagens no local de trabalho. Finalmente, os clientes podem alternar entre os tipos de isolamento (por exemplo, espuma, perlita, poliuretano celular (PU) ou sistemas baseados em aerogel) dependendo do custo total instalado, desempenho de umidade, requisitos de incêndio e derramamento e familiaridade do contratante.

Análise de Segmentação

Por formulário

O segmento de espuma liderou o mercado devido ao amplo uso de sistemas baseados em PU/PIR

Com base na forma, o mercado é segmentado em espuma, preenchimento a granel, MLI (Isolamento Multicamadas), entre outros.

O segmento de espuma foi responsável pela maior participação de mercado de isolamento criogênico em 2025. O segmento é impulsionado pelo uso generalizado de sistemas baseados em PU/PIR para tubulações, equipamentos e aplicações de serviço frio onde a produtividade da instalação e o desempenho térmico consistente são valorizados. Além disso, o segmento deverá deter uma participação de 44,4% em 2025.

O crescimento do segmento de enchimento a granel é apoiado pelo esforço para reduzir as perdas por evaporação, requisitos de eficiência mais rígidos e maior uso de sistemas de vácuo onde o MLI oferece forte desempenho por espessura. O segmento de enchimento a granel deverá crescer a um CAGR de 6,4% durante o período do estudo.

Por tipo

Espera-se que o segmento de isolamento de perlite permaneça proeminente devido à ampla aplicabilidade em diversas indústrias de uso final

Com base no tipo, o mercado é segmentado em isolamento perlite, poliuretano (PU),fibra de vidro, poliisocianurato (PIR), vidro celular e outros.

O segmento de isolamento de perlite foi responsável pela maior participação em 2025, impulsionado pelo seu uso há muito estabelecido em grandes invólucros criogênicos e aplicações relacionadas a tanques, onde os sistemas de enchimento solto são vantajosos. O crescimento segue adições de capacidade de GNL e expansões de terminais, bem como necessidades recorrentes de manutenção, como secagem ou reposição após entrada de umidade. Além disso, o segmento deverá deter uma participação de 37,2% em 2025.

Espera-se que o segmento de poliuretano (PU) cresça favoravelmente ao longo do período de previsão, impulsionado pelo uso extensivo em sistemas de espuma rígida para tubulações criogênicas, equipamentos e isolamento modular, onde alto valor de isolamento e facilidade de fabricação apoiam uma execução mais rápida do projeto. É amplamente utilizado em plantas de GNL, terminais e instalações de gás industrial e se beneficia muito de trabalhos de modernização e manutenção para reduzir vazamentos de calor.

Por indústria de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de petróleo e gás domina mercado devido ao uso extensivo do produto

Pela indústria de uso final, o mercado é categorizado empetróleo e gás, produtos químicos e fertilizantes, transporte, alimentos e bebidas, eletrônicos e outros.

O segmento de petróleo e gás foi responsável pela maior participação em 2025, impulsionado por novos terminais de GNL, adições de tanques, desgargalos e programas de modernização focados na redução da evaporação e na melhoria da segurança. Grandes áreas de superfície isoladas em tanques e tubulações criam grandes volumes de material, enquanto os ciclos de manutenção sustentam a demanda recorrente em toda a base instalada. Além disso, o segmento deverá deter 57,9% de participação em 2025.

O segmento de produtos químicos e fertilizantes também deverá crescer favoravelmente durante o período projetado. O crescimento do segmento é apoiado pelo aumento do uso de gases industriais e serviços criogênicos em grandes complexos químicos, incluindo separação de ar, separação criogênica e etapas de processamento em baixa temperatura. A procura de isolamento aumenta com expansões de fábricas, atualizações de fiabilidade e iniciativas de eficiência energética destinadas a reduzir fugas de calor e controlar a condensação. Espera-se que o segmento cresça a um CAGR de 6,6% durante o período de previsão.

Perspectiva Regional do Mercado de Isolamento Criogênico

Por região, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Cryogenic Insulation Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a participação dominante em 2025, avaliada em 1,19 mil milhões de dólares, e deverá manter a sua participação líder em 2026, avaliada em 1,29 mil milhões de dólares. O crescimento da região é apoiado por uma grande pegada de importação e regaseificação de GNL, atualizações contínuas dos terminais e a escala do gás industrial e da atividade de produção a jusante. A China continua a ser o maior consumidor, enquanto o Japão e a Coreia do Sul contribuem através de infra-estruturas de GNL estabelecidas, produção industrial avançada e elevadas especificações.isolamentorequisitos.

Mercado de isolamento criogênico da China

Em 2025, o tamanho do mercado da China atingiu 0,31 mil milhões de dólares. Terminais de recebimento de GNL, gases industriais e redes logísticas criogênicas em expansão sustentam a demanda constante por sistemas de enchimento a granel e de isolamento à base de espuma em tanques, tubulações e equipamentos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte também é um contribuidor significativo para o mercado, com o mercado estimado em atingir US$ 0,66 bilhão até 2026. A região se beneficia do investimento em infraestrutura de GNL e gás industrial, uma grande base instalada de tubulações de processo e ativos de armazenamento, e um ciclo robusto de manutenção e modernização que apoia a substituição e atualizações contínuas de isolamento.

Mercado de isolamento criogênico dos EUA

Em 2025, o valor de mercado dos EUA atingiu US$ 0,50 bilhão. Nos EUA, a procura é apoiada por infra-estruturas energéticas de grande escala, consumo de gás industrial e extensas redes de tubagens e equipamentos para serviços de frio empetroquímicoe centros de processamento.

Europa

Espera-se que a Europa experimente um crescimento significativo nos próximos anos. Durante o período de previsão, prevê-se que a região europeia cresça 6,9% e atinja uma avaliação de 0,73 mil milhões de dólares em 2026. O crescimento da região é impulsionado pelo isolamento de serviço frio de alta especificação em clusters industriais, ciclos de substituição de isolamento e investimentos contínuos em infraestruturas energéticas de baixa temperatura.

Mercado de isolamento criogênico do Reino Unido

O mercado do Reino Unido em 2025 foi avaliado em cerca de 0,14 mil milhões de dólares, representando aproximadamente 6,2% da receita do mercado global.

Mercado de isolamento criogênico da Alemanha

O mercado da Alemanha atingiu aproximadamente 0,16 mil milhões de dólares em 2025, equivalente a cerca de 7,7% das vendas globais.

América latina

A América Latina está experimentando um crescimento constante. O mercado da América Latina em 2026 atingiu uma avaliação de US$ 0,29 bilhão. A procura na região está ligada à infra-estrutura de importação de GNL em mercados seleccionados, à distribuição de gás industrial e às despesas orientadas para projectos nas indústrias de energia e de processamento.

Mercado Brasileiro de Isolamento Criogênico

O mercado brasileiro atingiu aproximadamente US$ 0,12 bilhão em 2025, equivalente a cerca de 6,0% das vendas globais.

Oriente Médio e África

A região do Médio Oriente e de África está a expandir-se gradualmente, com vendas registadas em cerca de 0,38 mil milhões de dólares em 2025. Os países do CCG representam uma parte notável da procura regional, impulsionada pelo processamento de hidrocarbonetos e pela infraestrutura ligada ao GNL que requer tanques criogénicos, sistemas de carregamento e tubagens de baixa temperatura. Outra procura está ligada a projectos de gás industrial, indústrias de processamento e sistemas de isolamento importados de alto desempenho.

Mercado de Isolamento Criogênico GCC

O GCC atingiu 0,24 mil milhões de dólares até 2025, representando aproximadamente 5,7% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais participantes estão adotando estratégias de expansão de negócios para manter suas posições no mercado

A competição é moldada pelo desempenho do isolamento sob ciclos térmicos criogênicos, pela integridade da barreira de vapor a longo prazo, pelas considerações sobre incêndio e derramamento, pela produtividade da instalação e pela capacidade de apoiar a qualificação EPC e a execução global de projetos. Fabricantes diversificados de isolamentos competem com especialistas focados em mantas à base de aerogel,vidro celulare projetos avançados de sistemas de serviço frio. Os principais diferenciais competitivos incluem qualidade consistente, suporte técnico para detalhamento do sistema e fornecimento confiável de projetos em diversas regiões. Alguns dos principais players do mercado incluem Armacell, Aspen Aerogels, Owens Corning, Saint-Gobain e Knauf Insulation. Os principais diferenciais competitivos incluem qualidade consistente, suporte técnico para detalhamento do sistema e fornecimento confiável de projetos em diversas regiões.

LISTA DAS PRINCIPAIS EMPRESAS DE ISOLAMENTO CRIOGÊNICO PERFILADAS

- Armacell(NÓS.)

- Aerogéis Aspen(NÓS.)

- Owens Corning(NÓS.)

- Saint-Gobain (França)

- Isolamento Knauf (Alemanha)

- Johns Manville(NÓS.)

- Kingspan (Irlanda)

- Lã de rocha (Dinamarca)

- Ravago (Luxemburgo)

- KAEFER (Alemanha)

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,5% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por formulário, tipo, setor de uso final e região |

| Por formulário |

|

| Por tipo |

|

| Por indústria de uso final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights estima que o tamanho do mercado global foi de US$ 3,12 bilhões em 2025 e deverá atingir US$ 5,55 bilhões até 2034.

Registrando um CAGR de 6,5%, o mercado deverá apresentar um crescimento constante durante o período de previsão.

O segmento da indústria de uso final de petróleo e gás liderou em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Armacell, Aspen Aerogels, Owens Corning, Saint-Gobain e Knauf Insulation são alguns dos players de destaque no mercado.

O motor do crescimento é a rápida expansão e modernização da infra-estrutura criogénica de GNL e de gás industrial (liquefacção, tanques de armazenamento, terminais e caixas frigoríficas), que estão a aumentar a procura de isolamento de alto desempenho para reduzir fugas de calor e evaporação.

Os principais fatores que deverão favorecer a adoção de produtos são o foco crescente na eficiência energética/custo do ciclo de vida, segurança e controle de condensação/CIU mais rigorosos e maior disponibilidade de materiais avançados (aerogéis/MLI) que simplificam a instalação e proporcionam maior desempenho térmico em espaços apertados.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 160

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco