Tamanho do mercado de aeronaves de patrulha marítima, participação e análise da indústria, por tipo (blindado e não blindado), por classe de plataforma (MPA de jato pesado (Turbofan), MPA de turboélice médio, conversões de turboélice leve/gêmeo empresarial, MPA anfíbio/hidroavião e MPA de UAV MASCULINO), por solução (OEMs e retro ajuste/atualização), por sistemas (sensores, sistemas de comunicação/links de dados, interfaces de armamento, Sistemas de Autoproteção, Sistemas de Navegação/Aviônicos e Outros), Por Aplicação (Vigilância e Reconhecimento, Apoio ao Combate, Busca e Salvamento e Patrul

PRINCIPAIS INFORMAÇÕES DE MERCADO

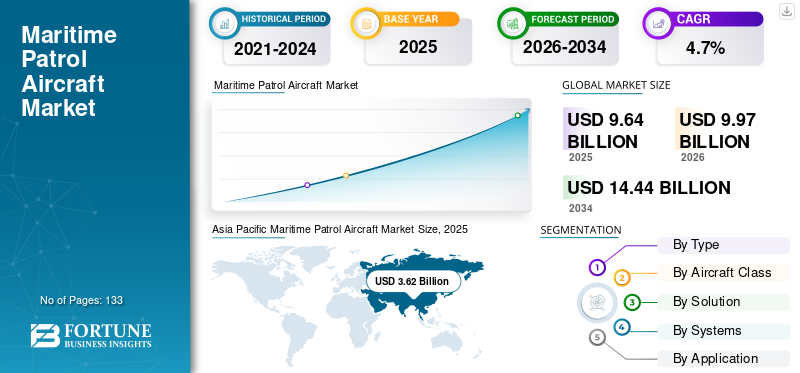

O tamanho do mercado global de aeronaves de patrulha marítima foi avaliado em US$ 9,64 bilhões em 2025. O mercado deverá crescer de US$ 9,97 bilhões em 2026 para US$ 14,44 bilhões até 2034, exibindo um CAGR de 4,7% durante o período de previsão. A Ásia-Pacífico dominou o mercado de aeronaves de patrulha marítima com uma participação da indústria de 37,55% em 2025.

Aeronaves de patrulha marítima são uma classe de aeronaves de asa fixa projetadas especialmente para operar por horas em mar aberto e águas costeiras. Estas plataformas multi-missão diferem fundamentalmente das principaisaeronave militarem termos de arquitetura, acomodando longa resistência, integração avançada de sensores e conforto para as tripulações para operações sustentadas. Uma MPA é uma plataforma dedicada que pode abrigar vários tripulantes, juntamente com a tripulação de voo de socorro, para operações confortáveis que se estendem por muitas horas, com, muitas vezes, possibilidades de reabastecimento em voo. Essas aeronaves normalmente apresentam cabines pressurizadas e ambientalmente controladas e são equipadas com cargas úteis expansivas para transportar sistemas de missão e armamentos sofisticados.

Além das aplicações militares tradicionais, as aeronaves de patrulha marítima atendem agora a uma gama cada vez mais diversificada de requisitos operacionais. As missões de aplicação da lei marítima, tais como operações antipirataria, combate ao contrabando, combate ao tráfico de drogas e prevenção da imigração ilegal, ganharam cada vez mais destaque.

- Por exemplo, em julho de 2025, a L3Harris Technologies forneceu a aeronave P-8A Poseidon reformada inicial ao Comando de Sistemas Aéreos Navais (NAVAIR), auxiliando nos objetivos de prontidão da Marinha dos EUA. A empresa espera inaugurar até nove aeronaves no primeiro ano do contrato. Atualmente, a L3Harris está reformando sete aeronaves, todas com entrega prevista para este ano.

A pirataria e o crime marítimo também colocam desafios de segurança sustentados que impulsionam a procura de AMP em várias regiões globais. O Golfo de Aden continua a enfrentar ameaças episódicas de pirataria, exigindo operações sustentadas de vigilância marítima. A pirataria e os complexos desafios de segurança marítima do Golfo da Guiné incluem a pesca ilícita e a perturbação das infra-estruturas petrolíferas, mantendo a procura persistente de plataformas de vigilância e interdição marítimas rentáveis, acelerando ainda mais o crescimento do mercado global.

Os players do tamanho do mercado de aeronaves de patrulha marítima são consolidados com a participação de mercado excepcional de grandes players como The Boeing Company (EUA), Airbus SE (França), Leonardo SpA (Itália), Kawasaki Heavy Industries, Ltd.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de aeronaves de patrulha marítima

- Tamanho do mercado em 2025: US$ 9,64 bilhões

- Tamanho do mercado em 2026: US$ 9,97 bilhões

- Tamanho do mercado previsto para 2034: US$ 14,44 bilhões

- CAGR: 4,7% de 2026–2034

- A Ásia-Pacífico dominou o mercado de aeronaves de patrulha marítima com uma participação de 37,55% em 2025.

- O segmento não blindado respondeu por 73,52% de participação em 2025.

- O segmento de vigilância e reconhecimento detinha 42,27% de participação em 2025.

Ásia-Pacífico

A Ásia-Pacífico gerou 3,62 mil milhões de dólares em 2025 e prevê-se que atinja 5,94 mil milhões de dólares em 2034.

América do Norte

A América do Norte continua a ser um mercado-chave, apoiado por investimentos sustentados em vigilância marítima, modernização da frota e programas de aquisição de defesa.

Europa

A Europa gerou 2,05 mil milhões de dólares em 2025 e prevê-se que atinja 2,86 mil milhões de dólares em 2034.

NÓS.

Investimentos contínuos na frota P-8A Poseidon, incluindo aquisição de aeronaves e programas de sustentação de longo prazo.

Japão

Os crescentes investimentos na vigilância marítima e na segurança regional estão a apoiar a procura de aeronaves avançadas de patrulha marítima.

Leia mais

DINÂMICA DE MERCADO

Motorista de mercado

Acelerar as alocações orçamentárias de defesa para a modernização naval impulsiona o crescimento do mercado

O mercado está a testemunhar uma aceleração contínua da procura, impulsionada pela escalada de disputas territoriais em territórios oceânicos estrategicamente relevantes. O Mar da China Meridional é o centro destas disputas, onde reivindicações territoriais conflitantes entre a China, as Filipinas, o Vietname e outras nações do Sudeste Asiático impulsionaram programas significativos de aquisição de AMP. Além disso, a pirataria e o terrorismo marítimo são factores operacionais de longo prazo que sustentam a procura de AMP nos próximos anos em várias partes do mundo.

As ameaças da pirataria somali no Golfo de Aden continuam a exigir operações coordenadas de vigilância marítima por parte das coligações internacionais. É o aumento sustentado das despesas com a defesa, especialmente concentrado nas economias emergentes regionais, que proporciona mecanismos de financiamento essenciais para expansões substanciais da frota das AMP.

- Por exemplo, em Outubro de 2025, o Ministério da Defesa da Índia emitiu um Pedido de Proposta para 15 C-295, configurados como aeronaves de patrulha marítima para operações da Marinha e da Guarda Costeira, representando um investimento de capital de 3,5 mil milhões de dólares em infra-estruturas de vigilância marítima.

Restrição de mercado

Burocracia complexa de compras e altos custos operacionais e de manutenção dificultam o crescimento do mercado

A indústria de aeronaves de patrulha marítima enfrenta sérias restrições operacionais relacionadas a longos ciclos de aquisição na defesa, marcados pela complexidade regulatória, muitas camadas de aprovação e longos prazos de desenvolvimento até a entrega. Os longos períodos de gestação nas aquisições no domínio da defesa apresentam desafios significativos ao planeamento das despesas de capital das forças navais, que têm de pesar o risco da rápida obsolescência da tecnologia face às restrições fiscais e à concorrência orçamental por prioridades de defesa rivais.

O custo do ciclo de vida de uma aeronave de patrulha marítima – que inclui aquisição, operação, manutenção e formação de pessoal – ameaça os orçamentos de defesa e dificulta os esforços de modernização da frota. A natureza especializada dos sistemas de missão MPA, integrando sofisticadossensores, equipamentos de processamento acústico, suítes de comunicação e integração de armas exigem pessoal de manutenção altamente treinado e instalações de manutenção especializadas equipadas com equipamentos avançados de diagnóstico e calibração, limitando assim o crescimento do mercado de aeronaves de patrulha marítima.

Oportunidades de mercado

A crescente adoção do desenvolvimento de sistemas de patrulha marítima não tripulados e autônomos catalisa oportunidades de mercado

As capacidades tecnológicas emergentes em sistemas aéreos autónomos e plataformas não tripuladas de longa duração criam oportunidades de mercado transformadoras que permitirão uma persistência prolongada da vigilância, reduzindo ao mesmo tempo a fadiga do piloto e o risco de exposição operacional. A integração de tecnologias de propulsão híbrida-elétrica e sustentável cria oportunidades de posicionamento de mercado ainda mais diferenciadas, à medida que a regulamentação ambiental e os requisitos de sustentabilidade operacional remodelam as considerações de design da plataforma.

- Por exemplo, em agosto de 2025, o DRDO da Índia lançou um programa de desenvolvimento de UAV de alta altitude e longa duração (HALE) com o objetivo de alcançar paridade de desempenho com plataformas MQ-9B para colmatar lacunas de capacidade estratégica criadas por alocações limitadas de aquisição para aeronaves MQ-9B (31 aeronaves distribuídas pela Marinha, Força Aérea e Exército).

Esses desenvolvimentos de plataformas autônomas alteram fundamentalmente a economia de aquisição, permitindo a aquisição de múltiplos sistemas de resistência estendida que suportam padrões de cobertura contínuos. Esta oportunidade de mercado emergente apresenta-se para os OEMs que desenvolvem arquiteturas de sistemas de missão autônoma compatíveis com a infraestrutura de comando e controle naval existente.

Tendências do mercado de aeronaves de patrulha marítima

Fusão avançada de sensores e integração de inteligência artificial, levando a apoiar diretamente a conscientização do domínio marítimo

O setor está no centro da sua transformação, onde a integração de sensores em multimodalidades e algoritmos de aprendizagem automática permitem a deteção, classificação e apoio à decisão de envolvimento de ameaças anteriormente inimagináveis. Os sistemas de radar habilitados para inteligência artificial que usam redes neurais convolucionais alcançam uma melhoria de até sete vezes na localização de objetos em comparação com os métodos clássicos convencionais, amplificando fundamentalmente a precisão da detecção e a eficácia operacional.

Arquiteturas de fusão de múltiplos sensores que integram sensores ópticos, térmicos, de radar e acústicos por meio de processamento de rede neural criam imagens operacionais unificadas a partir de fluxos de dados díspares, permitindo que as operadoras mantenham uma consciência situacional ambiental abrangente em zonas marítimas contestadas. Estas capacidades de fusão de sensores apoiam diretamente missões de sensibilização do domínio marítimo, permitindo a classificação automatizada de ameaças, reduzindo a carga de trabalho cognitiva do operador durante operações de vigilância prolongadas e melhorando a qualidade das decisões de envolvimento através do processamento de IA com base na física de fenómenos oceanográficos e atmosféricos complexos que afetam o desempenho dos sensores acústicos e eletromagnéticos.

Análise preditiva eaprendizado de máquinaem conjunto, permitem uma segurança marítima proativa, identificando novos padrões de ameaças e anomalias de comportamento dos navios indicativos de contrabando, pirataria ou pesca ilegal. Algoritmos de aprendizado de máquina em sistemas marítimos autônomos realizam a criação, identificação e classificação de mapas em tempo real de objetos subaquáticos e realizam o planejamento de rotas em tempo real para ativos de patrulha em rede de forma independente. Espera-se que isso, por sua vez, alimente o crescimento do mercado durante o período de previsão.

Desafios de mercado

Complexidade de integração de padrões de conformidade regulatória e interoperabilidade dificulta o crescimento do mercado

A complexidade da integração para garantir arquiteturas de comando e controle compatíveis, protocolos de link de dados e integração de sensor para atirador em ambientes operacionais multinacionais impõe uma carga de engenharia substancial aos desenvolvedores de plataformas. O Procedimento de Aquisição de Defesa da Índia estabelece requisitos rigorosos de compensação e transferência de tecnologia relativos à participação na produção nacional e à incorporação de tecnologia indígena como pré-condições para a aquisição de sistemas de defesa estrangeiros, restringindo assim diretamente a padronização da plataforma MPA e as economias de escala da cadeia de abastecimento.

A exportação de plataformas MPA para clientes internacionais exige a navegação em regulamentos complexos de transferência de tecnologia, bem como acordos bilaterais de segurança e protocolos de estados de bandeira de terceiros, alargando significativamente os prazos de aquisição e introduzindo requisitos de coordenação diplomática.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

A relação custo-benefício e a crescente demanda por aplicações de vigilância antecipam o crescimento segmentar

O mercado global por segmento de tipo é ainda classificado em blindado e não blindado

O segmento não blindado captura a maior parcela da receita de mercado avaliada em US$ 7,09 bilhões em 2025, com participação de mercado de 73,52%. Além disso, estima-se que o segmento seja o que mais cresce durante o período de previsão, com o maior CAGR de 5,2%. O crescimento é impulsionado fundamentalmente por uma relação custo-benefício superior, perfis de despesas operacionais mais baixos e uma arquitetura de capacidade versátil que atende aos requisitos de vigilância marítima em tempos de paz em todos os estabelecimentos de defesa globais. Além disso, as plataformas não blindadas proporcionam custos de aquisição substancialmente mais baixos em comparação com as variantes armadas, com preços de aquisição unitários potencialmente 30-40% abaixo das configurações armadas equivalentes através da eliminação de sistemas de proteção de blindagem, postes de armas integrados e modificações de reforço associadas.

- Por exemplo, em agosto de 2023, a quarta e última aeronave P-8A Poseidon chegou à Base de Ohakea da Força Aérea Real da Nova Zelândia (RNZAF). A frota Poseidon está preparada para desempenhar múltiplas funções, tais como vigilância aérea, proteção de recursos, socorro em catástrofes e missões de busca e salvamento, trabalhando ao lado de parceiros no Pacífico.

O segmento de blindados testemunhou um crescimento moderado no mercado inclui plataformas com sistemas de armas integrados, proteção de armaduras e capacidades de engajamento anti-superfície/anti-navio, mostrando o crescimento constante do CAGR durante o período de previsão devido à transformação fundamental nas percepções de ameaças à segurança marítima global e nos requisitos táticos.

Por classe de aeronave

Trajetória de crescimento excepcional e vantagens de operações autônomas dos UAVs MASCULINOS catalisam o crescimento segmental

O mercado por segmento de classe de aeronave é ainda classificado em MPA de jato pesado (Turbofan), MPA de turboélice médio, conversões de turboélice leve/gêmeo executivo e MPA de UAV MASCULINO.

O segmento de patrulha marítima masculina de UAV apresenta o CAGR mais rápido na segmentação de classe de aeronaves, com o maior CAGR de 5,8% até 2034, conformeinteligência artificiala autonomia possibilitada amadurece e a viabilidade operacional da formação de equipes tripuladas e não tripuladas é validada por meio de exercícios militares e destacamentos operacionais. As plataformas de patrulha marítima MALE UAV registram, em última análise, um crescimento contínuo no mercado com maturação tecnológica que permite durabilidade prolongada superior a 30 horas sem reabastecimento e economia com custos totais do sistema variando.

- Por exemplo, em Novembro de 2025, Singapura planeia melhorar as suas capacidades de vigilância não tripulada, substituindo a sua frota Elbit Systems Hermes 450 pelo modelo Hermes 900, maior e mais avançado, após avaliações minuciosas das aeronaves de patrulha marítima.

O segmento Heavy Jet MPA (Turbofan) detém domínio de mercado estabelecido com 47,24% de participação de mercado em 2025. Seu domínio de mercado representa as soluções de patrulha marítima com maior capacidade operacional e comprovadas em combate disponíveis globalmente. Plataformas pesadas a jato oferecem sistemas de propulsão com motor turbofan que permitem velocidades de cruzeiro superiores a 500 nós, facilitando a rápida implantação em crises marítimas emergentes, alcances operacionais estendidos acima de 4.000 milhas náuticas, apoiando missões de patrulha transoceânicas, e características superiores de desempenho em alta altitude, permitindo vigilância sustentada em tetos operacionais de 25.000 a 30.000 pés.

Por solução

Extensão abrangente da meia-idade, integração de sistemas de sensores e preservação do avanço tecnológico impulsionam o crescimento do segmento de retrofit/atualização

O mercado global por segmento de solução é ainda classificado em OEMs e retroajuste/atualização.

O segmento de retrofit/atualização apresenta o CAGR mais rápido entre as soluções do mercado. Isto se deve ao reconhecimento de que programas de modernização com boa relação custo-benefício poderiam prolongar a vida útil das aeronaves existentes, representando uma abordagem substancialmente mais econômica do que qualquer substituição completa da plataforma. Os programas de atualização de meia-idade prolongam a vida útil estrutural. Da mesma forma, a arquitetura moderna de modernização está introduzindo capacidades de detecção e direcionamento de próxima geração através de novosantenas, sensores e melhorias de software para processamento de computadores, comunicações e sistemas de consciência situacional que permitem às tripulações detectar, identificar e direcionar submarinos avançados com precisão sem precedentes.

- Por exemplo, em setembro de 2025, a primeira aeronave P-3B Orion atualizada da Marinha Helênica realizou com sucesso seu voo de teste inicial, significando uma conquista significativa no Programa Mid-Life-Upgrade (MLU). O voo confirmou a funcionalidade dos sistemas de bordo da aeronave, incluindo o seu avançado glass cockpit e interfaces de dados de missão, que irão melhorar as capacidades da Marinha Helênica em vigilância marítima e guerra anti-submarina.

Os serviços e suporte dos fabricantes de equipamentos originais demonstram uma trajetória de alto crescimento, sustentada pela expansão estratégica de OEM para serviços de pós-venda, utilizando controle de propriedade intelectual e repositórios de dados de manutenção proprietários, garantindo a captura de receitas crescentes de sustentação ao longo da vida operacional da aeronave.

Por Sistemas

Sistemas de distribuição de contramedidas e integração de guerra eletrônica impulsionam o crescimento do mercado

O mercado global por segmento de sistemas é ainda classificado em sensores, sistemas de comunicação/links de dados, interfaces de armamento, sistemas de autoproteção, sistemas de navegação/aviônicos, entre outros.

O subsegmento de sistemas de autoproteção obtém a maior taxa composta de crescimento anual dentro da segmentação de tais sistemas, impulsionada pela crescente conscientização de que aeronaves de patrulha marítima operando em ambientes marítimos contestados ou de alta ameaça exigem proteção abrangente contra fogo antiaéreo, detritos de mísseis e cenários de combate hostis. A arquitetura dos sistemas de distribuição de contramedidas da Saab é uma tecnologia de autoproteção líder do setor, incluindo sistemas eletromecânicos BOL (Ballistic On-board Launcher) com recursos inteligentes de contra-RF e contra-IR em modos de distribuição preemptivos e reativos, juntamente com dispensadores pirotécnicos BOP (Ballistic On-board Pod) que fornecem contramedidas de chaff e flare com eficácia otimizada contraradare ameaças guiadas por infravermelho.

O subsegmento de sensores tem domínio no posicionamento de mercado dentro de sistemas utilizados em aeronaves de patrulha marítima, com a maior contribuição de receita que é impulsionada pela necessidade operacional básica de vigilância ambiental abrangente, detecção de ameaças e identificação em ambientes operacionais oceânicos diversificados.

Por aplicativo

Escalada de tensões geopolíticas e disputas territoriais Aumento da atividade de vigilância e reconhecimento

O tamanho do mercado global por segmento de aplicação é ainda classificado em vigilância e reconhecimento, apoio ao combate, busca e salvamento e patrulhamento costeiro.

O subsegmento de vigilância e reconhecimento é o maior e um dos segmentos de crescimento mais rápido do mercado global, e representou cerca de 42,27% de participação de mercado em 2025 e refletindo a maior trajetória de crescimento ao longo do período de previsão. Esse domínio reflecte mudanças fundamentais nas prioridades no âmbito da segurança marítima, a integração do avanço tecnológico e as mudanças na dinâmica geopolítica que estão a aumentar a procura por melhores capacidades de sensibilização do domínio marítimo em águas territoriais e zonas económicas exclusivas em todo o mundo. A intensificação das rivalidades geopolíticas e das disputas territoriais em regiões marítimas críticas transformou fundamentalmente a vigilância e o reconhecimento na aplicação fundamental para a implantação de aeronaves de patrulha marítima.

- Em Novembro de 2025, a Airbus Defence and Space entregou duas aeronaves C295 de vigilância marítima para Angola, completando um contrato histórico que estabeleceu Angola como a primeira nação africana a operar o C295 numa configuração dedicada de vigilância marítima.

O apoio ao combate é a segunda maior categoria de aplicação no mercado, representando uma presença significativa no mercado devido à evolução da dinâmica de segurança global e ao imperativo operacional para que as forças navais projetem poder, protejam os interesses marítimos e mantenham o controlo marítimo em ambientes operacionais contestados. Este segmento inclui guerra anti-submarina, guerra anti-superfície, apoio de fogo naval e operações de ataque marítimo, entre outros conjuntos de missões críticas que permitem que aeronaves de patrulha marítima funcionem como multiplicadores de força dentro de forças-tarefa navais integradas.

Perspectiva Regional do Mercado de Aeronaves de Patrulha Marítima

O mercado global está dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina

Ásia-Pacífico

Asia Pacific Maritime Patrol Aircraft Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico foi responsável pela maior participação de mercado no mercado global de aeronaves de patrulha marítima, impulsionada pela contestação territorial sem precedentes, pelos imperativos de controle da zona econômica exclusiva e pela aceleração dos programas de modernização naval entre as potências regionais. A região comandou um valor de mercado de aproximadamente US$ 3,62 bilhões em 2025 e deverá atingir aproximadamente US$ 5,94 bilhões até 2034, representando o segmento regional de crescimento mais rápido, com um CAGR potencialmente de 5,8% durante o período de previsão. A China é responsável pela maior receita do mercado regional, enquanto a Índia, o Japão e a Coreia do Sul representam coletivamente os impulsionadores emergentes de compras de primeiro nível, estabelecendo uma dinâmica sustentada de crescimento do mercado. Vastas zonas económicas exclusivas que se estendem por corredores marítimos contestados aumentam a necessidade de capacidades de patrulha marítima de longa duração que permitam uma vigilância persistente em territórios oceânicos que abrangem milhões de quilómetros quadrados.

- Por exemplo, em julho de 2025, a Coreia do Sul receberá seis aeronaves Boeing P-8A Poseidon, o que é considerado um divisor de águas estratégico para mudar as capacidades de detecção de submarinos em toda a região e estabelecer a interoperabilidade em plataformas com recursos da Marinha dos EUA em todo o Indo-Pacífico.

América do Norte

A América do Norte projetou o segundo crescimento mais rápido no domínio do mercado global através da força da frota da Marinha dos EUA e da expansão dos compromissos de aquisição dos aliados, posicionando a região para um crescimento sustentado, apesar da penetração madura no mercado do P-8A Poseidon.

A Marinha dos EUA concedeu à Boeing uma modificação de contrato em novembro de 2024 no valor de US$ 1,68 bilhão para sete aeronaves adicionais Lote 13 P-8A Poseidon, participando de vendas militares estrangeiras com o Canadá e a Alemanha, estendendo a conclusão do trabalho até setembro de 2030. Esta compra reflete o compromisso da Marinha dos EUA em manter uma presença robusta de patrulha marítima em vários teatros globais em apoio à padronização da plataforma Five Eyes aliada e aos requisitos de integração de defesa da OTAN. Além disso, a Marinha dos EUA também concedeu suporte a sistemas de armas de comando de sistemas de abastecimento naval (NAVSUP WSS) um contrato de preço fixo firme de cinco anos no valor de US$ 54,7 milhões em outubro de 2025 para o reparo, revisão e atualização de 351 vários componentes comerciais usados em toda a frota de P-8A até junho de 2030 para garantir a disponibilidade de peças críticas e a prontidão contínua da frota em seu período de sustentação de meia-vida.

Europa

O tamanho do mercado na Europa demonstra um impulso de crescimento significativo, com um CAGR projetado de 3,9% de 2026 a 2034, com valor de US$ 2,05 bilhões em 2025 para uma avaliação de mercado de US$ 2,86 bilhões, impulsionado por fatores como aumentosegurança marítimaameaças, aumento dos gastos com defesa e avanços tecnológicos nas nações aliadas. O Reino Unido, a França, a Alemanha e a Itália, em conjunto, ancoram o mercado europeu de AMP, uma vez que o aumento da dotação do orçamento de defesa apoia a aquisição e modernização de aeronaves no âmbito do Fundo Europeu de Defesa e das iniciativas estratégicas da OTAN.

Oriente Médio e África

O mercado do Médio Oriente continua o seu crescimento medido mas estratégico, impulsionado pelos imperativos de segurança do Golfo Pérsico, pelos requisitos de protecção da zona económica exclusiva e pela expansão emergente da infra-estrutura marítima em toda a Península Arábica e nas regiões do Levante. A Arábia Saudita iniciou formalmente negociações com a Leonardo sobre a aquisição de aeronaves de patrulha marítima para o reforço estratégico da consciência do domínio marítimo e das capacidades de guerra anti-submarino (ASW) do Reino, impulsionadas pela competição estratégica no Golfo Pérsico, pelas preocupações de segurança dos pontos de estrangulamento marítimo e pelas novas capacidades navais regionais emergentes entre os concorrentes.

América latina

O mercado latino-americano de aeronaves de patrulha marítima reflete um crescimento moderado, limitado pelos imperativos de proteção da Zona Económica Exclusiva (ZEE), pela necessidade de interditar a pesca ilegal e pelas aspirações de projeção de poder baseada em submarinos emergentes entre as potências marítimas regionais. A modernização naval estratégica buscada pelo Brasil concentra-se em uma estrutura de vigilância da “Amazônia Azul”, abrangendo uma ampla gama de plataformas marítimas, como navios de patrulha offshore, submarinos da classe Scorpène e uma capacidade de porta-aviões para ser usada na projeção de poder através de extensas abordagens marítimas do Atlântico e da região estratégica do Atlântico Sul.

Cenário Competitivo

Principais participantes do mercado

Liderança de mercado e posicionamento de plataforma dominante pelos principais players levam ao crescimento do mercado

O cenário competitivo permanece dinâmico, com os fabricantes de plataformas estabelecidos a aproveitarem as vantagens da base instalada, a infra-estrutura de sustentação abrangente e a integração tecnológica contínua para manter a liderança do mercado contra concorrentes emergentes que prosseguem estratégias de diferenciação baseadas em custos visando estabelecimentos de defesa com recursos limitados. As tensões geopolíticas, as disputas territoriais, a proliferação de ameaças à segurança marítima e as dotações orçamentais de defesa sustentadas para a modernização naval criaram condições de mercado favoráveis que apoiam múltiplas plataformas competitivas que abordam diversos requisitos operacionais, especificações de capacidade e restrições económicas numa base de clientes global.

- Por exemplo, em Fevereiro de 2025, a Agência Francesa de Aquisições de Defesa (Direction Générale de l'Armement) assinou um contrato com a Airbus Defence and Space, em colaboração com a Thales, para realizar um estudo de avaliação de risco para a próxima iniciativa de aeronaves de patrulha marítima.

Os imperativos de padronização da aliança, os requisitos de interoperabilidade e as doutrinas de guerra centradas em redes, no entanto, criam vantagens competitivas para as plataformas que alcançam uma massa crítica de adoção entre as nações aliadas, reforçando assim o domínio do mercado do Boeing P-8A Poseidon, ao mesmo tempo que restringem oportunidades de penetração de plataformas alternativas, sem diferenciação tecnológica convincente ou vantagens de custos substanciais.

Lista das principais empresas de aeronaves de patrulha marítima perfiladas

- A Companhia Boeing(NÓS.)

- Airbus SE(França)

- Leonardo S.p.A. (Itália)

- Kawasaki Indústrias Pesadas, Ltd.(Japão)

- Lockheed Martin Corporation(NÓS.)

- Embraer S.A. (Brasil)

- Saab AB (Suécia)

- (EUA)

- Corporação Northrop Grumman(NÓS.)

- Corporação RTX (EUA)

- Grupo Thales (França)

- L3Harris Technologies, Inc.

- HENSOLDT AG (Alemanha)

- (Israel)

- (IAI) (Israel)

- General Dynamics Corporation (EUA)

- BAE Systems plc (EUA)

- Honeywell International Inc. (EUA)

- Hindustan Aeronautics Limited (HAL) (Índia)

PRINCIPAIS DESENVOLVIMENTOS DO MERCADO

- Novembro de 2025:A Boeing anunciou um novo contrato com a empresa australiana AW Bell para peças fundidas que apoiam os programas 737 e 777, incluindo derivados comerciais como o P-8 Poseidon. O contrato representa a participação da Boeing no Programa Global de Cadeia de Fornecimento do governo australiano, apoiando empregos de alta tecnologia e estabelecendo caminhos para que pequenas e médias empresas participem dos negócios globais da Boeing após o recebimento pela RAAF de sua décima terceira aeronave de patrulha marítima.

- Outubro de 2025:A Marinha dos EUA introduziu a primeira aeronave de patrulha marítima P-8A Poseidon atualizada sob um contrato concedido em 30 de setembro de 2024, para suporte a 139 aeronaves P-8A. O contrato de manutenção da L3Harris cobre remodelações estruturais,aviônicosatualização, testes de sistemas e revisões de componentes, com até nove aeronaves programadas para revisão no primeiro ano de contrato até 2029. A entrega da primeira aeronave revisada em julho de 2025 marcou a primeira instância de conclusão de MRO em nível de depósito sob o contrato.

- Outubro de 2025:O Ministério da Defesa indiano emitiu um Pedido formal de Proposta à joint venture Tata Advanced Systems-Airbus para o fornecimento de 15 aeronaves de patrulha marítima C-295 avaliadas em aproximadamente 3,5 mil milhões de dólares. A RFP exige nove na configuração de Reconhecimento Marítimo de Médio Alcance para a Marinha Indiana e seis na configuração de Aeronaves Marítimas Multimissão para a Guarda Costeira Indiana, com a maior parte da fabricação sendo feita na Linha de Montagem Final de Vadodara sob a estrutura Make in India, visando até 78% de conteúdo indígena.

- Agosto de 2025:Terma e Boeing assinaram um Memorando de Entendimento para explorar a cooperação em relação ao suporte de manutenção, reparo e revisão para aeronaves de patrulha marítima P-8 na Dinamarca. Anunciado no DALO Industry Days, o acordo visa explorar opções para uma capacidade MRO P-8 dedicada na Dinamarca, ao mesmo tempo que apoia a prontidão da defesa nacional através da colaboração industrial e serviços robustos de sustentação.

- Agosto de 2025:A Índia recebeu a última aeronave de transporte militar C-295 da Espanha em 2 de agosto de 2025, com dois meses de antecedência, em um marco importante para aumentar as capacidades de defesa da Índia. Das 56 aeronaves encomendadas pela Índia num negócio avaliado em 2,5 mil milhões de dólares, 16 foram entregues a partir de Espanha, enquanto as restantes 40 serão fabricadas na Índia pela Tata Advanced Systems, instalação de Vadodara, no primeiro projecto Make in India no sector de aeronaves de defesa.

COBERTURA DO RELATÓRIO

A análise global do mercado de aeronaves de patrulha marítima fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre as tendências do mercado e a dinâmica do mercado que deverá impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,7% de 2026-2034 |

|

Unidade |

Bilhões de dólares |

|

Segmentação |

Por tipo · Blindado · Sem blindagem Por classe de aeronave · MPA de Jato Pesado (Turbofan) · MPA turboélice médio · Conversões de turboélice leve/gêmeo executivo · MPA UAV MASCULINO Por solução · OEMs · Retro Fit/Atualização Por Sistemas · Sensores · Sistemas de comunicação/links de dados · Interfaces de Armamento · Sistemas de Autoproteção · Sistemas de Navegação/Aviônica · Outros Por aplicativo · Vigilância e Reconhecimento · Suporte de Combate · Busca e Resgate · Patrulhamento Costeiro Por região

· EUA (por solução) · Canadá (por solução)

· Reino Unido (por solução) · Alemanha (por solução) · França (por solução) · Rússia (por solução) · Países Nórdicos (Por Solução) · Resto da Europa (por solução)

· China (por solução) · Índia (por solução) · Japão (por solução) · Coreia do Sul (por solução) · Austrália (por solução) · Resto da Ásia-Pacífico (por solução)

· Israel (por solução) · Irã (por solução) · Emirados Árabes Unidos (por solução) · Arábia Saudita (por solução) · África do Sul (por solução) · Resto do Oriente Médio e África (por solução)

· Brasil (por solução) · Argentina (por solução) Resto da América Latina (por solução) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 9,64 mil milhões de dólares em 2025 e deverá atingir 14,44 mil milhões de dólares em 2034.

Em 2024, o valor de mercado situou-se em USD 3,16 mil milhões

Espera-se que o mercado apresente um CAGR de 4,7% durante o período de previsão.

Espera-se que o subsegmento MALE UAV MPA mantenha o maior CAGR durante o período de previsão.

A escalada das tensões geopolíticas e das disputas territoriais, os governos emergentes estão acelerando as alocações orçamentárias de defesa para a modernização naval impulsionando o crescimento do mercado.

The Boeing Company (EUA), Airbus SE (França), Leonardo S.p.A. (Itália), Kawasaki Heavy Industries, Ltd. (Japão) e Lockheed Martin Corporation (EUA), entre outros, são os principais players do mercado.

A Ásia-Pacífico dominou o mercado em 2024.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 133

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco