Tamanho do mercado de economia espacial, participação e análise da indústria, por cadeia de valor (infraestrutura espacial upstream, lançamento e acesso a serviços espaciais, serviços espaciais downstream), por aplicação (comunicação por satélite, observação da terra e sensoriamento remoto, posicionamento, navegação e tempo, exploração espacial), por tipo de infraestrutura (satélites, veículos lançadores, segmento terrestre, orbital e no espaço, espaço profundo), por órbita (Terra baixa, Terra média, órbita geoestacionária, cislunar e espaço profundo), por usuário final (Empresas Espaciais Com

Tamanho do mercado da economia espacial e perspectivas futuras

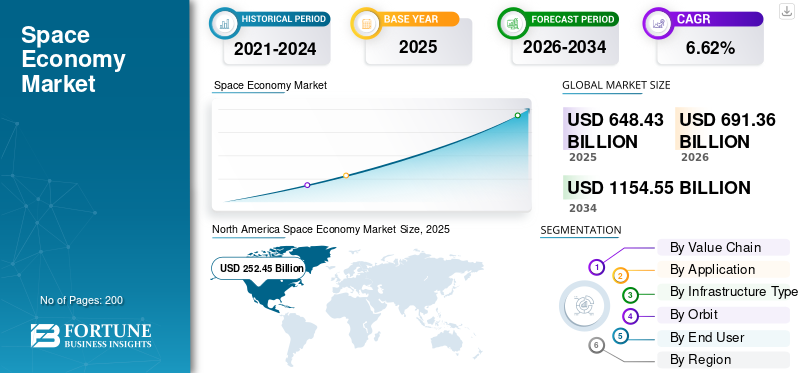

O tamanho do mercado global da economia espacial foi avaliado em US$ 648,43 bilhões em 2025. O mercado deverá crescer de US$ 691,36 bilhões em 2026 para US$ 1.154,55 bilhões até 2034, exibindo um CAGR de 6,62% durante o período de previsão.

O mercado abrange todas as atividades que criam valor a partir da exploração, operação, gestão e utilização do espaço. Inclui satélites, serviços de lançamento, estações terrestres, terminais de usuário, observação da Terra, comunicação por satélite, posicionamento/navegação/cronometragem, exploração espacial, sistemas espaciais de defesa e serviços espaciais emergentes. É usado em telecomunicações, aviação, marítimo, agricultura, defesa, previsão meteorológica, logística, resposta a desastres, bancos, seguros e monitoramento climático.

Os principais participantes incluem SpaceX no lançamento e banda larga Starlink, Eutelsat/OneWeb em conectividade LEO, Iridium em satcom de missão crítica e IoT, Lockheed Martin e Northrop Grumman em defesa e espaço de segurança nacional, Airbus em satélites e infraestrutura comercial LEO e Planet Labs em observação da Terraanálise de dados.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DA ECONOMIA ESPACIAL

O aumento das constelações LEO e dos serviços downstream é uma tendência do mercado

IA generativa, simulação baseada em física e ambientes de design imersivos estão remodelando os fluxos de trabalho de gêmeos digitais aeroespaciais. Ferramentas como o Siemens NX Immersive Designer combinam AR, comandos de voz e IA para permitir que os engenheiros interajam diretamente com modelos de aeronaves 3D. Isso está transferindo as principais decisões de design, teste e certificação para o ambiente digital antes que as peças físicas sejam produzidas. Startups como a JetZero estão a utilizar software de gémeos digitais para encurtar os prazos de desenvolvimento de aeronaves, enquanto iniciativas como o Centro de Gémeos Digitais do Reino Unido, em Belfast, apresentam um crescente investimento público e privado na normalização e adoção de gémeos digitais liderada pelo setor aeroespacial.

DINÂMICA DE MERCADO

MERCADO MOTORISTAS

Descarregue amostra grátis para saber mais sobre este relatório.

Constelações de satélites de próxima geração e programas de defesa para impulsionar o crescimento do mercado

A crescente implantação de constelações de satélites LEO e o aumento dos mandatos de defesa do governo são os motores mais importantes da economia espacial. A rede Starlink da SpaceX gerou uma receita estimada em US$ 10,4 bilhões em 2025 e ultrapassou 9 milhões de assinantes, com o Projeto Kuiper da Amazon e outras constelações LEO em expansão ativa, destacando o valor comercial desatéliteinfraestrutura de banda larga. No lado da defesa, os países estão a investir para desenvolver capacidades espaciais militares soberanas, com os países europeus e asiáticos a prometerem programas espaciais militares nacionais no meio de conflitos regionais, enquanto os gastos militares dos EUA no espaço estão preparados para um rápido crescimento através de programas que incluem o proposto escudo antimísseis Golden Dome.

RESTRIÇÕES DE MERCADO

Congestionamento orbital e estruturas regulatórias fragmentadas para restringir a expansão do mercado

A taxa de expansão do sector espacial está a ser abrandada por obstáculos estruturais causados pela sustentabilidade orbital e pela fragmentação regulamentar. A densidade de objetos ativos é agora da mesma ordem de magnitude que os detritos espaciais dentro de algumas faixas de altitude densamente povoadas na órbita baixa da Terra. Como resultado, o número de eventos que desencadeiam procedimentos para evitar colisões aumenta anualmente; em 2024, foram registados vários eventos de fragmentação significativos, acrescentando milhares de novos objetos de detritos. Em maio de 2025, a União Europeia introduziu a sua própria Lei Espacial com requisitos extraterritoriais para as empresas que procuram entrar nos mercados espaciais europeus, tornando o cumprimento mais difícil para os operadores internacionais.

MERCADO OPORTUNIDADES

Aplicativos empresariais habilitados para espaço criam novas oportunidades

As aplicações empresariais habilitadas para o espaço estão a gerar novas oportunidades significativas ao integrar dados de conectividade, posicionamento e observação da Terra baseados no espaço em processos empresariais essenciais em setores como a logística, a agricultura, a energia, os seguros e as finanças. Esses aplicativos oferecem suporte a análises avançadas, manutenção preditiva, visibilidade da cadeia de suprimentos e modelagem de riscos climáticos, permitindo que as organizações otimizem operações e diferenciem serviços. Ao interligar dados derivados do espaço com plataformas digitais terrestres, as empresas podem construir modelos de negócio resilientes e baseados em dados que respondam dinamicamente às mudanças ambientais e de mercado, promovendo a inovação nos sectores público e privado e nos ecossistemas comerciais.

DESAFIOS DO MERCADO

Alto custo de capital e longos ciclos de retorno criam desafios para o crescimento

A economia espacial enfrenta um desafio estrutural persistente devido aos elevados custos de capital e aos longos ciclos de retorno inerentes ao desenvolvimento e implantação de satélites, sistemas de lançamento e infraestruturas terrestres. As análises públicas e privadas realçam que estes activos requerem um investimento inicial substancial em engenharia, testes e conformidade regulamentar, enquanto os retornos normalmente só se materializam após anos de serviço operacional. Os longos prazos de desenvolvimento, juntamente com a incerteza tecnológica e política, aumentam o risco percebido para os investidores e restringem o fluxo de capital, especialmente para empresas mais pequenas e aplicações de nicho. Esta barreira elevada desencoraja a rápida expansão dos serviços espaciais e limita a diversidade dos intervenientes no ecossistema, mesmo que as tecnologias de lançamento reutilizáveis e os satélites mais pequenos reduzam alguns custos operacionais, obstruindo o crescimento do mercado da economia espacial.

Análise de Segmentação

Por Cadeia de Valor

Expandindo a monetização de dados e os serviços habilitados para o espaço para impulsionar os serviços espaciais downstream

Com base na cadeia de valor, o mercado é segmentado em infraestrutura espacial upstream, lançamento e acesso a serviços espaciais, serviços espaciais downstream, economia de uso final habilitada para o espaço, entre outros.

Prevê-se que o segmento de serviços espaciais downstream responda pela maior participação de mercado da economia espacial. O segmento está a crescer porque a diminuição dos custos de lançamento e a proliferação de satélites LEO desbloquearam uma classe inteiramente nova de serviços comerciais espaciais que empacotam e vendem dados derivados do espaço às indústrias terrestres.

Prevê-se que o segmento de lançamento e acesso aos serviços espaciais aumente com um alto CAGR de 7,26% durante o período de previsão.

Por aplicativo

Demanda global de banda larga e conectividade direta ao dispositivo para impulsionar o segmento de comunicação via satélite

Com base na aplicação, o mercado é segmentado emcomunicação por satélite, observação da Terra e sensoriamento remoto, posicionamento, navegação e cronometragem, exploração espacial, segurança nacional e defesa espacial, serviços espaciais e outros.

Em 2025, o segmento de comunicação via satélite dominou o mercado global. O crescimento do segmento é impulsionado por persistentes lacunas de conectividade global e a viabilidade comercial das constelações de banda larga LEO tornaram a comunicação por satélite a aplicação dominante que atrai investimentos em toda a economia espacial.

Os serviços espaciais deverão crescer a um alto CAGR de 7,26% durante o período de previsão.

Por tipo de infraestrutura

Prototipagem virtual substituindo ciclos físicos de construção e teste para impulsionar o segmento de projeto de produto e validação de conceito

Com base no tipo de infraestrutura, o mercado é segmentado em satélites, veículos de lançamento, infraestrutura do segmento terrestre, infraestrutura orbital e espacial, infraestrutura lunar e espacial profunda, entre outros.

Prevê-se que o segmento de satélites testemunhe uma participação de mercado dominante durante o período de previsão. O segmento está se expandindo à medida que OEMs e startups podem agora construir constelações em escalas comercialmente viáveis, graças a reduções significativas nos preços por unidade de satélite, provocadas pelos avanços na tecnologia de pequenos satélites e na produção automatizada.

O segmento de infraestrutura lunar e do espaço profundo deverá crescer a um alto CAGR de 7,32% durante o período de previsão.

Por órbita

Requisitos de baixa latência e construção de megaconstelação para sustentar o domínio do segmento de órbita terrestre baixa

Com base na órbita, o mercado é segmentado em órbita terrestre baixa, órbita terrestre média, órbita geoestacionária, domínio cislunar e espaço profundo, entre outros.

O segmento de órbita terrestre baixa dominou a participação de mercado. O mercado está se expandindo à medida que as operadoras implantam satélites na órbita LEO devido às demandas técnicas de conexões de banda larga, observação da Terra e aplicações IoT, que exigem baixa latência e altas taxas de revisita que somente as órbitas LEO podem fornecer.

Além disso, projeta-se que os domínios cislunar e do espaço profundo cresçam a um alto CAGR de 7,15% durante o período de estudo.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Recuperação de capital de risco e expansão de contratos comerciais para fortalecer empresas espaciais comerciais

Com base no usuário final, o mercado é segmentado em empresas espaciais comerciais, agências espaciais civis governamentais, agências de defesa e inteligência, instituições acadêmicas e de pesquisa, entre outras.

O segmento de empresas espaciais comerciais dominou a quota de mercado em 2025. A melhoria da economia de lançamento, o amadurecimento dos modelos de negócio e a expansão das compras governamentais de serviços espaciais comerciais estão a aumentar colectivamente o piso de viabilidade comercial para empresas privadas.

Além disso, projeta-se que as agências de defesa e inteligência cresçam a um CAGR de 7,07% durante o período de previsão.

Perspectivas Regionais do Mercado de Economia Espacial

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

Norte América

North America Space Economy Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024, com 239,06 mil milhões de dólares, e também manteve a participação líder em 2025, com 252,45 mil milhões de dólares. A região ancora a economia espacial global através de investimento federal sustentado, infra-estruturas de lançamento maduras e um denso ecossistema de operadores comerciais e prestadores de serviços a jusante.

Mercado de Economia Espacial dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 168,01 mil milhões de dólares em 2026, representando cerca de 6,81% de CAGR. Os EUA moldam a economia espacial global através de importantes programas federais, de um capital de risco robusto e de uma base industrial verticalmente integrada que abrange o lançamento, o fabrico de naves espaciais e a infraestrutura digital.

Europa

Prevê-se que a Europa atinja 166,40 mil milhões de dólares em 2026 e registe uma taxa de crescimento de 6,66% durante o período de previsão, que é a segunda mais elevada entre todas as regiões. A região aborda a economia espacial como um ecossistema industrial e político integrado, alavancando a Agência Espacial Europeia e os programas da UE para coordenar o financiamento civil, construir infraestruturas críticas e promover serviços a jusante baseados em dados.

Mercado de Economia Espacial do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de US$ 52,56 bilhões, representando cerca de 6,98% de CAGR durante o período de previsão. O Reino Unido está a posicionar-se como um centro europeu para o fabrico de satélites, o lançamento de pequenos satélites e os serviços digitais baseados na observação da Terra, através de estratégias nacionais específicas e de coinvestimento público-privado.

Mercado de Economia Espacial da Alemanha

Prevê-se que o mercado alemão atinja aproximadamente 46,10 mil milhões de dólares em 2026. A Alemanha ancora as capacidades da indústria espacial da Europa continental com uma forte participação governamental e industrial nas comunicações por satélite, na navegação e na observação da Terra.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja 152,66 mil milhões de dólares em 2026 e se torne a terceira maior região. Está a emergir como um pólo de crescimento fundamental para a economia espacial, impulsionado por investimentos à escala nacional no lançamento, em constelações de satélites e em serviços digitais que permitem a observação da Terra.

Mercado de economia espacial da China

O mercado da China deverá ser um dos maiores da Ásia-Pacífico, com receitas estimadas em 2026 em cerca de 48,22 mil milhões de dólares. O país está a expandir a sua economia espacial através de investimentos coordenados centralmente em infraestruturas de lançamento, navegação e sistemas de observação da Terra, juntamente com a expansão de aplicações a jusante em monitorização ambiental, transporte ecidade inteligenteserviços.

Mercado de economia espacial da Índia

Em 2026, o mercado indiano está estimado em 42,29 mil milhões de dólares. A Índia está a transitar de um sector espacial em grande parte liderado pelo governo para um modelo híbrido que integra infra-estruturas do sector público com um ecossistema espacial privado em rápida expansão.

Resto do mundo

O resto do mundo inclui o Oriente Médio e África e a América Latina. Estas regiões estão a desenvolver-se e encontram-se numa fase inicial, mas são economias espaciais estrategicamente importantes, centradas na observação da Terra, nas comunicações e na navegação por satélite para a gestão de recursos, o planeamento urbano e a segurança. Em 2026, os mercados do Médio Oriente e África e da América Latina deverão atingir 62,58 mil milhões de dólares e 40,89 mil milhões de dólares, respetivamente.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Inovação e parcerias de empresas proeminentes moldam o posicionamento no mercado

O mercado da economia espacial está moderadamente consolidado, ancorado por grandes intervenientes orientados para o espaço, como os principais industriais alinhados pela NASA, grupos aeroespaciais desenhados pela ESA (incluindo Airbus, Thales Alenia Space, OHB) e agências e empreiteiros de escala nacional nos EUA, Europa, China e Índia. Posições significativas são também ocupadas por grandes integradores espaciais de defesa e empresas espaciais privadas emergentes ativas no lançamento, constelações de pequenos satélites, observação da Terra e serviços em órbita, que moldam coletivamente uma paisagem que não é nem altamente fragmentada nem totalmente oligopolística.

As empresas líderes investem em sistemas reutilizáveis de lançamento e de satélite, em plataformas avançadas de satélite, em serviços em órbita e em cargas úteis de observação e comunicação da Terra de alta precisão, ao mesmo tempo que formam alianças estratégicas com agências espaciais nacionais, operadores comerciais e fornecedores de tecnologia. Estas parcerias sustentam infraestruturas de grande escala, como constelações de navegação,gêmeo digitalcamadas de dados prontas e redes de comunicações seguras, ajudando a proteger missões de longo prazo, codesenvolver normas técnicas e partilhar infraestruturas.

LISTA DAS PRINCIPAIS EMPRESAS DA ECONOMIA ESPACIAL PERFILADAS

- EspaçoX(NÓS.)

- Boeing(NÓS.)

- Lockheed Martin Corporation(NÓS.)

- Northrop Grumman(NÓS.)

- Airbus(França)

- Espaço Thales Alenia(França)

- Laboratório de Foguetes (Nova Zelândia)

- Maxar Technologies (EUA)

- OneWeb (Reino Unido)

- Corporação de Ciência e Tecnologia Aeroespacial da China (CASC) (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2026:O Comando de Sistemas Espaciais da Força Espacial dos EUA concedeu à Lockheed Martin um pedido de tarefa de preço fixo firme de US$ 105 milhões para apoiar o lançamento do GPS IIIF e testes em órbita. Os serviços relativos ao sistema de controle operacional do Plano de Evolução da Arquitetura (AEP) são cobertos por este contrato, juntamente com suporte para lançamento de satélite GPS IIIF, operações antecipadas em órbita e eventual descarte (veículos espaciais SV11-22).

- Abril de 2026:Um departamento governamental do Reino Unido concedeu à Network Innovations um contrato plurianual para fornecer um novo sistema de monitoramento de pessoal e consciência situacional habilitado por satélite que atenderá funcionários estacionados em todo o mundo. De acordo com o acordo, a Network Innovations oferecerá uma arquitetura distribuída globalmente, segura e resiliente para hospedar e gerenciar os recursos de monitoramento de veículos e pessoal do departamento.

- Fevereiro de 2026:Um fabricante japonês de satélites foi contratado pela JAXA para construir e implementar um retransmissor de comunicações em órbita lunar que permitirá missões lunares tripuladas e não tripuladas no futuro. As fases de entrega e os principais marcos do projeto estão programados para 2026.

- Dezembro de 2025:A Agência de Desenvolvimento Espacial (SDA) concedeu à L3Harris Technologies um contrato para construir dezoito satélites infravermelhos para a Camada de Rastreamento Tranche 3 (T3). O acordo, que tem valor máximo de US$ 843 milhões, abrange operações, sustentabilidade eprogramas. A constelação SDA Proliferated Warfighter Space Architecture (PWSA), que se destina a defender os EUA contra ameaças sofisticadas de mísseis, incluindo mísseis hipersónicos, será reforçada por estes satélites da camada de rastreio.

- Setembro de 2024:A NASA concedeu à Intuitive Machines, LLC, com sede em Houston, um contrato para apoiar os sistemas de retransmissão lunar da agência como parte da Near Space Network, que é administrada pelo Goddard Space Flight Center em Greenbelt, Maryland.

COBERTURA DO RELATÓRIO

A análise global do mercado de economia espacial inclui um estudo abrangente do tamanho e previsão do mercado por todos os segmentos incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, do ambiente regulatório, da análise das cinco forças de Porter, dos perfis das empresas e do programa de modernização. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos da indústria da aviação e a prevalência nas principais regiões. O relatório também fornece um cenário competitivo aprofundado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,62% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por cadeia de valor, aplicação, tipo de infraestrutura, órbita, usuário final e região |

| Por cadeia de valor |

|

| Por aplicativo |

|

| Por tipo de infraestrutura |

|

| Por órbita |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 648,43 mil milhões de dólares em 2025 e deverá atingir 1154,55 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de 252,45 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 6,62% durante o período de previsão de 2026-2034.

Por cadeia de valor, espera-se que o segmento de serviços espaciais a jusante domine o mercado.

As constelações de satélites de próxima geração e os programas de defesa são um fator chave que impulsiona o crescimento do mercado.

Boeing, Airbus, Lockheed Martin, grupo Thales e Space X são alguns dos principais players no mercado global.

A América do Norte dominou o mercado em 2025

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

- Mercado de lançamento espacial responsivo

- mercado de infraestrutura espacial cislunar

- Mercado de tecnologia espacial

- Mercado de satélite geo

- Mercado de satélites

- LEO Satellite Market

- Mercado de Consciência Situacional Espacial (SSA)

- Mercado de Monitoramento e Remoção de Detritos Espaciais

- Pequeno mercado de satélites

- Mercado de carga útil de satélite

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco