Tamanho do mercado de drones alvo, participação e análise da indústria por tipo (asa fixa, asa rotativa e híbrida), por aplicação (militar (exército, naval (prática de alvo anti-navio, treinamento de ameaça de superfície e subsuperfície)) e comercial), por alcance (curto alcance (até 100 km), médio alcance (101 km – 400 km) e longo alcance (acima de 400 km)), por capacidade de carga útil (baixa 50 kg)), por Nível autônomo (pilotado remotamente, autônomo e semiautônomo), por uso (uso convencional e avançado de dupla finalidade) e previsão regional, 2026-2034

(Oferta válida até 15th Aug 2026)

PRINCIPAIS INFORMAÇÕES DE MERCADO

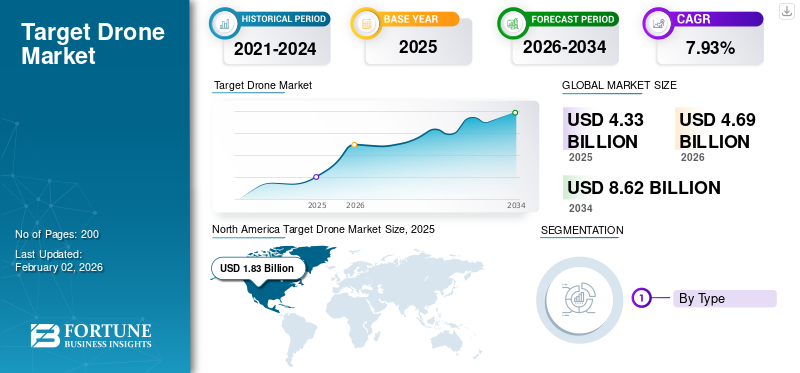

O tamanho do mercado global de drones alvo foi avaliado em US$ 4,33 bilhões em 2025 e deve crescer de US$ 4,69 bilhões em 2026 para US$ 8,62 bilhões até 2034, exibindo um CAGR de 7,93% durante o período de previsão. A América do Norte dominou o mercado alvo de drones com uma participação de mercado de 42,19% em 2025.

Os drones alvo são veículos aéreos não tripulados (UAVs), controlados remotamente ou pré-programados para simular aeronaves ou mísseis inimigos para aplicações de treinamento avançado de pessoal militar e testes de armas, como sistemas antiaéreos e sistemas de combate. Esses drones também podem imitar as assinaturas de radar e infravermelho de ameaças aéreas e alguns podem até ser equipados com cargas explosivas para funcionar como drones de ataque suicida. O aumento dos gastos do setor de defesa e a modernização militar estão impulsionando a demanda por soluções de treinamento realistas e econômicas (sistemas de drones direcionados) parasistemas de defesa aéreae treinamento de pessoal.

Os principais players do mercado alvo de drones, como Kratos Defense Security Solutions, Northrop Grumman, QinetiQ, Boeing, Lockheed Martin e Airbus, impulsionam a expansão do mercado através de seu foco no desenvolvimento de soluções de treinamento avançadas, de alta fidelidade e econômicas que simulam diversas ameaças para os setores militar e de defesa. Estas empresas estão a investir em inovação, a assegurar contratos estratégicos, a formar parcerias e a criar drones alvo mais duráveis e realistas para satisfazer a crescente procura de soluções de combate realistas.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado alvo de drones PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 4,33 bilhões

- Tamanho do mercado em 2026: US$ 4,69 bilhões

- Tamanho do mercado previsto para 2034: US$ 8,62 bilhões

- CAGR: 7,93% de 2026–2034

- A América do Norte dominou o mercado alvo de drones com uma participação de 42,19% em 2025.

- Espera-se que o segmento de drones de asa fixa detenha a maior participação de mercado, 82,46% em 2026.

- O segmento militar deverá dominar o mercado com uma participação de 93,31% em 2026.

América do Norte

A América do Norte gerou 1,83 mil milhões de dólares em 2025, representando 42,19% do mercado global, e prevê-se que atinja 1,98 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico representou 1,20 mil milhões de dólares em 2025 e deverá crescer para 1,31 mil milhões de dólares em 2026, apoiada pelo aumento dos programas de modernização da defesa.

Europa

A Europa registou 0,98 mil milhões de dólares em 2025 e deverá atingir 1,06 mil milhões de dólares em 2026, impulsionada pelo aumento dos investimentos em tecnologias de formação militar.

NÓS.

O mercado-alvo de drones dos EUA deverá atingir 1,80 mil milhões de dólares até 2026, apoiado por fortes gastos com defesa e requisitos avançados de formação militar.

Japão

Japão O mercado deverá atingir 0,29 mil milhões de dólares até 2026, impulsionado por investimentos crescentes em tecnologias de preparação e simulação de defesa.

Leia mais

Dinâmica de Mercado

Drivers de mercado

Aumentar o orçamento de defesa global para aumentar a necessidade de treinamento e simulação realistas e econômicos

Os drones alvo oferecem ambientes de treinamento avançados que imitam situações reais de combate por uma fração do custo de aeronaves tripuladas, o que está impulsionando uma adoção cada vez maior por militares em todo o mundo. Os drones podem ser usados para repetidos treinamentos de tiro real e exercícios de defesa antimísseis, pois são muito mais baratos e mais seguros de implantar do que caças pilotados, cuja operação e manutenção podem custar milhões de dólares.

- Em março de 2022, a Força de Autodefesa Terrestre do Japão (JGSDF), o serviço responsável pela guerra terrestre no Japão, concedeu à QinetiQ um contrato para usar alvos aéreos não tripulados para treinamento de tiro antiaéreo, entregando o Banshee Jet 80, suporte logístico, peças sobressalentes e outros componentes relacionados para o alvo Banshee.

Restrições de mercado

Altos custos de aquisição e limitações operacionais podem dificultar o crescimento do mercado

Os drones alvo são mais baratos que as aeronaves tripuladas. No entanto, variantes avançadas, como drones supersônicos ou com capacidade furtiva, ainda apresentam altos custos de aquisição e manutenção. Isto pode sobrecarregar os orçamentos das forças de defesa mais pequenas. Além disso, sua reutilização é limitada, pois muitos drones alvo são projetados para serem usados apenas uma vez. Isso torna os exercícios de treinamento avançado em grande escala caros ao longo do tempo. Além disso, as restrições à exportação e as rigorosas regulamentações de defesa atrasam as vendas e a colaboração transfronteiriças.

- Por exemplo, os EUA impõem controlos rigorosos à exportação de sistemas como o BQM-177A de Kratos, limitando a sua disponibilidade às nações aliadas.

Oportunidades de mercado

O mercado apresenta oportunidades significativas à medida que as Forças Armadas modernizam sua infraestrutura de treinamento para lidar com as ameaças aéreas em evolução

O mercado global oferece oportunidades vitais à medida que as forças armadas melhoram as suas instalações de treino para fazer face às ameaças aéreas em constante mudança. Essas ameaças incluemmísseis de cruzeiro, munições ociosas e aviões de combate de quinta geração. Uma oportunidade importante é a criação de drones alvo supersônicos e com capacidade furtiva. Esses drones podem imitar com mais precisão as ameaças do mundo real aos sistemas de defesa aérea.

- Em abril de 2024, a Marinha dos EUA concedeu à Northrop Grumman um contrato no valor de US$ 52,1 milhões para fabricar 16 novos drones supersônicos de navegação marítima GQM-163A “Coyote”. Esses drones de alta velocidade são projetados para simular mísseis de cruzeiro anti-navio supersônicos e hipersônicos avançados, oferecendo às tripulações dos navios de guerra um treinamento mais realista e econômico na detecção e combate a tais ameaças.

Tendências do mercado de drones alvo

Aumento da demanda por plataformas reutilizáveis e modulares

A demanda alvo de drones está aumentando para plataformas reutilizáveis e modulares. Tradicionalmente, a maioria destes drones eram descartáveis; eles foram destruídos após apenas uma missão. No entanto, o aumento dos custos de aquisição e a necessidade de exercícios de treino mais frequentes levaram os militares a procurar drones que possam ser recuperados, remodelados e utilizados novamente.

Além disso, os drones modernos avançaram além dos simples alvos voadores. Eles agora vêm com controle de voo alimentado por IA, modificação da seção transversal do radar, assinaturas infravermelhas e sistemas eletrônicos de interferência. Esses recursos permitem imitar de perto ameaças avançadas, incluindo aeronaves furtivas e mísseis que se aproximam.

- Por exemplo, em junho de 2024, a Organização de Pesquisa e Desenvolvimento de Defesa (DRDO) concluiu com sucesso seis testes consecutivos de desenvolvimento de alvo aéreo descartável de alta velocidade (HEAT) 'ABHYAS' com configuração de reforço aprimorada do Integrated Test Range (ITR) baseado em Chandipur, Odisha.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto do conflito Rússia-Ucrânia

Aumento na demanda por sistemas de treinamento realistas reforça expansão do mercado

O forte uso de drones na guerra Rússia-Ucrânia mudou a forma como os militares em todo o mundo veem as ameaças aéreas. A Ucrânia deverá produzir mais de 2 milhões de drones em 2024, utilizando-os para missões de enxameação, kamikaze e reconhecimento. Como resultado, as forças de defesa na NATO, na Ásia-Pacífico e noutros locais procuram rapidamente plataformas de treino que possam imitar estas ameaças aéreas variadas, de baixo custo, mas altamente eficazes. Isto levou a mais investimentos no mercado-alvo de drones, com foco em sistemas flexíveis, controlados por IA e descartáveis que simulam situações reais de combate, como drones FPV que podem realizar ataques precisos. Esta demanda está forçando os fabricantes tradicionais de drones a ir além dos mísseis supersônicossimuladores. Eles precisam desenvolver drones de treinamento que possam replicar as táticas de enxame e de guerra eletrônica vistas na Ucrânia.

Aceleração da inovação tecnológica em drones alvo favorece expansão da indústria

O conflito acelerou a integração da IA, da autonomia e da resiliência das contramedidas eletrónicas nos drones alvo. Tanto a Rússia como a Ucrânia usaram drones que podem operar sob forte interferência de GPS e guerra electrónica. Esta situação forçou os militares de todo o mundo a alterar os seus programas de treino para enfrentar estes novos desafios. Há uma forte demanda por drones alvo com cargas modulares, modelagem de seção transversal de radar e manobras autônomas. Esses recursos podem ajudar o treinamento de forças a enfrentar ameaças habilitadas para IA e resilientes à guerra eletrônica. Por exemplo, a criação pela Rússia de um ramo dedicado das Forças de Sistemas Não Tripulados e o desenvolvimento pela Ucrânia de drones kamikaze alimentados por IA estão a servir de modelos para a futura guerra aérea. Isso está levando os desenvolvedores de drones a adotar avanços semelhantes em suas plataformas.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

Drones de asa fixa dominam o mercado devido à adequação para simulação de caças modernos, mísseis de cruzeiro e outros FAT

O mercado é segmentado por tipo em asa fixa, asa rotativa e híbrida.

- Por exemplo, em janeiro de 2025, a QinetiQ ganhou um contrato no valor de 14 milhões de dólares do Departamento de Defesa dos EUA para fornecer os seus drones Vindicator à Divisão de Armas do Centro de Guerra Aérea Naval (NAWCWD). O UAV ajudará a USN a testar seus sistemas de defesa aérea. O contrato de cinco anos entrou em vigor em dezembro de 2024 e durará até o final de 2029.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

Segmento Militar domina já que as Forças Armadas são as principais usuárias desses sistemas

O mercado é segmentado por aplicação em militar e comercial.

Espera-se que o segmento militar domine o mercado com uma quota de 93,31% em 2026, uma vez que as forças armadas continuarão a ser os principais utilizadores destes sistemas. Eles usam drones alvo para treinamento de combate, testes de armas e simulação de ameaças. As forças armadas de hoje lidam com ameaças aéreas mais complicadas, incluindo mísseis de cruzeiro, enxames de UAV e aeronaves furtivas. Estes desafios necessitam de ambientes de treino realistas para preparar tripulações de defesa aérea e pilotos de caça. Os drones alvo oferecem uma maneira segura e acessível de simular essas ameaças sem colocar em risco as aeronaves tripuladas.

- Por exemplo, em junho de 2025, o Departamento de Defesa dos EUA concedeu à Boeing um contrato de US$ 10,25 milhões para converter caças F-16 Fighting Falcon adicionais aposentados em drones QF-16 de alvo aéreo em grande escala. Isto se baseia em um extenso programa onde a Boeing já entregou 75 QF-16 para a Força Aérea dos EUA.

Por intervalo

Médio Alcance (101 km a 400 km) lidera o mercado devido à sua flexibilidade operacional e realismo da missão

O mercado é segmentado por alcance em curto alcance (até 100 km), médio alcance (101 km – 400 km) e longo alcance (acima de 400 km).

Espera-se que o segmento de médio alcance (101 km a 400 km) detenha a maior parcela do mercado global de drones alvo, com 44,78% em 2026, e deverá ser o segmento de crescimento mais rápido durante o período de previsão. Esses drones oferecem flexibilidade operacional e realismo de missão, impulsionando o crescimento do segmento. Drones de curto alcance têm limites no uso de resistência e treinamento. Em contraste, os drones de médio alcance podem realizar exercícios de defesa aérea prolongados, operações além da linha de visão visual e simulações realistas de ameaças de mísseis sem os altos custos associados aos sistemas de longo alcance. Os militares favorecem este segmento para treinamento regular de tiro real, calibração de radar eguerra eletrônicaexercícios. Permite que as forças repliquem várias ameaças aéreas, mantendo os custos operacionais sob controle.

- Por exemplo, em julho de 2023, o Exército dos EUA concedeu à Kratos Defense & Security Solutions um contrato no valor de 95 milhões de dólares para fornecer drones para a sua atividade de alvos aéreos ao abrigo de um contrato de preço fixo firme durante cinco anos.

Por capacidade de carga útil

O segmento baixo (<25kg) domina o mercado devido à natureza econômica e à facilidade de implantação

O mercado é segmentado pela capacidade de carga útil em baixa (<25kg), média (25kg a 50Kg) e pesada (>50kg).

Espera-se que o segmento baixo (<25kg) domine o mercado com uma participação de 46,45% em 2026. Como são econômicos, fáceis de implantar e amplamente aplicáveis em missões de treinamento básico, esses drones são fortemente utilizados para treinamento de artilharia, exercícios de mísseis terra-ar de curto alcance e exercícios de rastreamento de radar. Eles não exigem sistemas de alta resistência ou de carga útil pesada. Além disso, seu design leve reduz os custos de fabricação, acelera a implantação e facilita a recuperação. Isto permite que as forças armadas realizem exercícios de treino de grande volume com custos operacionais mais baixos.

- Por exemplo, em setembro de 2020, o Exército dos EUA concedeu à Griffon Aerospace um contrato no valor de 49 milhões de dólares para o fornecimento de sistemas de drones de alvo aéreo MQM-170 “Outlaw”. O MQM-170 tem capacidade máxima de carga útil de cerca de 18 kg, tornando-o adequado para missões de treinamento de artilharia e defesa aérea.

Por nível autônomo

O segmento semiautônomo domina o mercado à medida que o nível fornece equilíbrio entre custo, flexibilidade operacional e segurança

Por nível autônomo, o mercado é dividido em pilotado remotamente, autônomo e semiautônomo.

O segmento semiautônomo domina o mercado, pois esse nível de autonomia proporciona um equilíbrio entre custo, flexibilidade operacional e segurança. Drones semiautônomos podem ser controlados remotamente com rotas de voo pré-programadas. Isso permite que eles imitem aeronaves inimigas realistas ou manobras de mísseis, ao mesmo tempo que permitem que os operadores intervenham, se necessário. Esta abordagem mista os torna perfeitos para treinamento de defesa aérea, rastreamento de mísseis eradarcalibração. Eles oferecem um alto nível de simulação de ameaças sem os riscos e custos associados a sistemas totalmente autônomos.

Por uso

Segmento convencional domina o mercado devido ao uso extensivo nas Forças Armadas

Por uso, o mercado é dividido em uso convencional e uso avançado de dupla finalidade.

O segmento de uso convencional lidera atualmente o mercado-alvo de drones. A maioria das forças armadas depende de drones para treinamento básico, prática de tiro ao alvo, calibração de radar e exercícios de rastreamento de mísseis. Essas missões precisam de drones econômicos e de alto volume que possam ser usados repetidamente sem a necessidade de recursos multifuncionais complexos.

- Por exemplo, o alvo aéreo subsônico BQM-177A da Marinha dos EUA e o Lakshya PTA da Índia são comuns em situações de treinamento convencional. Eles simulam ameaças recebidas para equipes de defesa aérea e mísseis.

Espera-se que o segmento de uso de dupla finalidade cresça no ritmo mais rápido. Este crescimento é impulsionado pela crescente procura de drones que possam desempenhar funções tácticas e de treino, tais como guerra electrónica (EW), vigilância e missões de ataque ociosos. Os militares estão a investir mais neste tipo de plataformas polivalentes para melhorar a eficiência de custos e a utilização operacional.

Perspectiva Regional do Mercado de Drones Alvo

O mercado foi estudado na América do Norte, Europa, Ásia-Pacífico e Resto do Mundo (Oriente Médio e África e América Latina).

América do Norte

North America Target Drone Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte domina o mercado com fortes orçamentos de defesa e presença de players estabelecidos

A América do Norte domina o mercado global de drones alvo devido aos fortes orçamentos de defesa e ao investimento contínuo em sistemas de treinamento para aumentar as capacidades de defesa. A América do Norte manteve uma forte presença no mercado global, atingindo 1,83 mil milhões de dólares em 2025, representando 42,19% de participação, e deverá atingir 1,98 mil milhões de dólares em 2026. Os EUA dominam a América do Norte, devido aos seus grandes programas de treino naval e da força aérea. Por exemplo, a Marinha dos EUA aumentou significativamente o uso do drone alvo BQM-177A. Na Europa, os membros da NATO estão a expandir rapidamente os programas de formação devido ao aumento das tensões após o conflito Rússia-Ucrânia. Por exemplo, em 2022, o Ministério da Defesa do Reino Unido assinou um contrato para aumentar a frota de drones alvo Banshee Jet 80+ da QinetiQ. O objetivo é melhorar o treinamento de defesa aérea. O mercado dos EUA deverá atingir US$ 1,8 bilhão até 2026.

Ásia-Pacífico

O mercado Ásia-Pacífico representou 1,2 mil milhões de dólares em 2025, representando 27,72% da indústria global, e deverá atingir 1,31 mil milhões de dólares em 2026. A Ásia-Pacífico está a tornar-se a região de crescimento mais rápido. Os programas DRDO da Índia, como Abhyas e Lakshya, e os extensos testes de UAV da China lideram o caminho. A Coreia do Sul revelou recentemente o drone leve Foosung em 2024. Isso apoia o crescimento do mercado regional de drones, tanto em funções de treinamento quanto táticas. No Médio Oriente, o aumento dos exercícios de defesa antimísseis aumentou a procura. A Arábia Saudita e os Emirados Árabes Unidos estão investindo em novos sistemas de treinamento de UAV. Na América Latina, o Brasil testou alvos aéreos de baixo custo para apoiar os esforços de modernização da Força Aérea. O mercado do Japão deverá atingir 0,29 mil milhões de dólares até 2026. O mercado da China deverá atingir 0,47 mil milhões de dólares até 2026. O mercado da Índia deverá atingir 0,26 mil milhões de dólares até 2026.

- Por exemplo, em julho de 2025, a Turkish Aerospace Industries (TAI) apresentou um novo UAV tático VTOL na IDEF 2025. Esta plataforma híbrida, de 3,1 m de comprimento e 5 m de envergadura, suporta carga útil de até 2,5 kg, possui resistência de 10 horas, alcance de 1.300 km e design de asa modular para montagem rápida, preenchendo a lacuna entre sistemas táticos de asa rotativa e fixa.

Europa e Resto do Mundo

Em 2025, a Europa gerou 0,98 mil milhões de dólares, contribuindo com 22,61% para as receitas do mercado global, e deverá crescer para 1,06 mil milhões de dólares em 2026. O resto do mundo foi responsável por 0,32 mil milhões de dólares em 2025, representando 7,48% da quota de mercado global, e deverá atingir 0,34 mil milhões de dólares em 2026.

Cenário Competitivo

Principais participantes da indústria

Cenário de mercado dominado por empresas estabelecidas focadas no desenvolvimento de sistemas de alto valor

Empresas estabelecidas como Kratos Defense Security Solutions, Northrop Grumman, QinetiQ, Boeing e AeroVironment lideram o mercado global. Cada empresa é especializada em diferentes áreas. Kratos está na vanguarda com seu dispensável BQM-177. O alvo supersônico GQM-163A da Northrop Grumman é vital para o treinamento da Marinha dos EUA. A QinetiQ tem uma forte presença na Europa com a sua série Banshee. O QF-16 da Boeing serve como alvo aéreo em grande escala para treinamento avançado de combate aéreo. Ao mesmo tempo, a AeroVironment e a General Atomics estão crescendo no campo de sistemas de drones táticos e ociosos. Inovadores como a Shield AI estão criando soluções autônomas habilitadas para IA.

A competição depende da faixa de desempenho, custo e autonomia. Os governos estão a adjudicar contratos, como o acordo de 95 milhões de dólares de Kratos com o Exército dos EUA e o contrato de 990 milhões de dólares da AeroVironment para munições ociosas. Isto indica uma preferência por plataformas escaláveis e comprovadas. Enquanto as grandes empresas se concentram em sistemas complexos e de alto valor, as empresas mais novas estão encontrando seu lugar em drones de baixo custo, atribuíveis e controlados por IA. Isso cria um mercado com líderes estabelecidos e recém-chegados disruptivos.

LISTA DAS PRINCIPAIS EMPRESAS DE DRONE ALVO PERFILADAS

- Boeing (EUA)

- Lockheed Martin Corporation (EUA)

- Soluções de defesa e segurança Kratos (EUA)

- QinetiQ(REINO UNIDO.)

- Leonardo S.p.A (Itália)

- Griffon Corporation (EUA)

- DRDO - Organização de Pesquisa e Desenvolvimento de Defesa (Índia)

- Airbus Defesa e Espaço(Holanda)

- Indústria Aeroespacial Turca (Turquia)

- AeroTargets Internacional (EUA)

- Northrop Grumman (EUA)

- Indústria Aeroespacial de Israel (Israel)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em agosto de 2025, Kratos confirmou a colaboração com o Instituto Nacional de Ciência e Tecnologia Chung-Shan de Taiwan (NCSIST) em uma versão de seu drone alvo MQM-178 Firejet a jato, conhecido como Chien Feng IV.

- Em abril de 2025, na FEINDEF 2025 em Madrid, a empresa espanhola AERTEC apresentou o UAV tático TARSIS-W. Esta é uma versão armada de sua linha UAV. Ele vem com micromísseis guiados por laser FOX-F02, combinando reconhecimento e ataque de precisão em uma plataforma ágil.

- Em abril de 2023, o Departamento de Defesa dos EUA concedeu à Rapid Expeditionary Concepts, em parceria com a Alpha Unmanned Systems, um contrato (valor não divulgado publicamente) para entregar o Alpha A900 não tripuladohelicópteros, incluindo a variante do drone alvo A900T. O A900T tem peso máximo de decolagem de 25 kg e capacidade de carga útil de até 4 kg, projetado especificamente para funções de treinamento e rastreamento por radar.

- Em agosto de 2022, a Kratos Defense & Security Solutions, Inc., um importante fornecedor de soluções de segurança nacional, anunciou que recebeu um contrato no valor de cerca de US$ 20 milhões para sistemas de drones de alvo aéreo não tripulados, movidos a jato e de alto desempenho.

- Em janeiro de 2022, o Exército Indiano assinou um contrato no valor de 12,88 milhões de dólares com a Anadrone Systems para MEAT (alvo aéreo dispensável manobrável). Este contrato para comprar os sistemas de alvos aéreos é o primeiro que o exército assina na categoria Make-II.

COBERTURA DO RELATÓRIO

O relatório de pesquisa fornece uma análise detalhada do mercado global e enfatiza aspectos-chave, como principais participantes, ofertas, objetos e usuários finais de drones alvo. Além disso, o relatório trata de insights sobre tendências de mercado, cenário competitivo, concorrência de mercado, preços de produtos, análise regional, participantes do mercado e status do mercado, e destaca os principais impulsionadores do crescimento da indústria. Além dos fatores mencionados acima, o relatório abrange diversas influências diretas e indiretas que influenciaram o tamanho do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 7,93% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo

|

Por aplicativo

|

|

Por intervalo

|

|

Por capacidade de carga útil

|

|

Por nível autônomo

|

|

Por uso

|

|

Por região

|

Perguntas Frequentes

De acordo com um estudo da Fortune Business Insights, o mercado global foi avaliado em 4,33 mil milhões de dólares em 2025 e deverá atingir 8,62 mil milhões de dólares em 2034.

É provável que o mercado cresça a um CAGR de 7,93% durante o período de previsão (2026-2034).

Os doze principais players do setor são Boeing, Lockheed Martin Corporation, Kratos Defense & Security Solutions, QinetiQ, Leonardo S.p.A, Griffon Corporation, DRDO (Índia), Airbus Defence and Space, Turkish Aerospace Industry, AeroTargets International, Northrop Grumman e Israel Aerospace Industry com base em parâmetros como portfólio de serviços, presença regional e experiência no setor.

A América do Norte dominou o mercado global em 2025 com um valor de 1,83 mil milhões de dólares.

Com o aumento do orçamento global de defesa, a crescente necessidade de treinamento e simulação realistas e econômicos é um fator chave que alimenta o crescimento do mercado.

A modernização da infra-estrutura de formação das forças armadas para lidar com a evolução das ameaças aéreas apresenta oportunidades significativas para os intervenientes no mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco