Tamanho do mercado de carregamento de megawatts de caminhões, análise de participação e indústria, por componente (hardware e software), por tipo de carregamento (carregamento de depósito, carregamento público e carregamento semipúblico), por saída de energia (1 MW – 2 MW, 2 MW – 3 MW e acima de 3 MW), por aplicação (transporte de longa distância, distribuição regional, logística e armazenamento, aplicações industriais e portos e transporte intermodal), por uso final (operadores de frota, provedores de infraestrutura de carregamento, OEM de veículos e Concessionárias de Energia e Operadores de

Tamanho do mercado de carregamento de megawatts de caminhões e perspectivas futuras

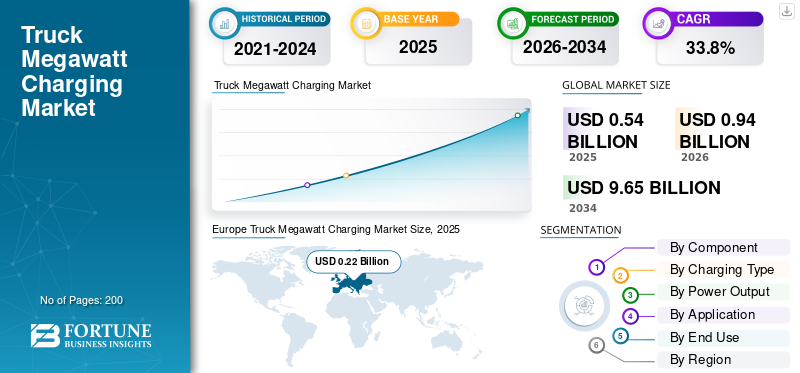

O tamanho do mercado de carregamento de megawatts de caminhões foi avaliado em US$ 0,54 bilhão em 2025. O mercado deverá crescer de US$ 0,94 bilhões em 2026 para US$ 9,65 bilhões até 2034, exibindo um CAGR de 33,8% durante o período de previsão.

O mercado retrata o ecossistema de soluções de carregamento de altíssima potência (normalmente 1 MW e superior) projetadas para veículos elétricos pesados (caminhões). Inclui infraestrutura de carregamento, hardware, software e sistemas de integração de rede, permitindo rápida reposição de energia para operações de frota comercial e de longa distância. O mercado apoia a eletrificação do transporte de mercadorias, reduzindo o tempo de carregamento, melhorando a eficiência operacional e facilitando a adoção de baterias elétricas ecélula de combustívelcaminhões em todo o mundo.

Os principais impulsionadores incluem a crescente eletrificação dos transportes pesados, regulamentações rigorosas sobre emissões e incentivos governamentais para veículos com emissões zero. A crescente procura de infraestruturas de carregamento rápido para minimizar o tempo de inatividade, os avanços na tecnologia de baterias e a expansão dos setores de logística e comércio eletrónico aceleram ainda mais a adoção de soluções de carregamento de megawatts para operações eficientes de longo curso.

Os principais players do mercado incluem ABB E-mobility, Siemens, Tesla, ChargePoint, Kempower, Alpitronic e Shell Recharge, competindo por meio de tecnologia de carregamento de alta potência, capacidades de integração de rede e soluções de infraestrutura escalonáveis. Estas empresas concentram-se em sistemas de carregamento ultrarrápidos, gestão inteligente de energia, parcerias com operadores de frotas e expansão de redes de carregamento para apoiar a adoção de camiões elétricos de longo curso.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE CARREGAMENTO DE CAMINHÕES MEGAWATT

A integração de ecossistemas inteligentes de gerenciamento de energia e carregamento digital é uma tendência chave do mercado

Uma tendência chave no mercado é a crescente ênfase em materiais leves e integração eletrônica. Os fabricantes estão usando cada vez mais fibra de carbono, ligas avançadas ecompostomateriais para reduzir o peso, mantendo a resistência e durabilidade. Simultaneamente, os sistemas de mudanças eletrónicas e as tecnologias sem fios estão a ganhar força entre os ciclistas profissionais e entusiastas para melhorar a precisão e o desempenho. Estas inovações estão a melhorar a eficiência geral da condução e a experiência do utilizador. A tendência também é apoiada pela crescente participação no ciclismo competitivo e pela procura de bicicletas premium. À medida que a tecnologia continua a evoluir, os fabricantes de componentes estão se concentrando em fornecer produtos de alto desempenho, personalizáveis e esteticamente atraentes para permanecerem competitivos.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Regulamentações rigorosas de emissões e metas de descarbonização para acelerar o crescimento do mercado

Os governos da América do Norte, Europa e Ásia-Pacífico estão a implementar normas de emissões rigorosas e metas de emissões líquidas zero, obrigando os operadores de frotas a fazerem a transição para veículos pesados com emissões zero. Regulamentações como mandatos de redução de CO₂, proibições de diesel em áreas urbanas e iniciativas de frete verde estão pressionando os OEMs e os fornecedores de logística a adotarem caminhões elétricos. Esta mudança exige o desenvolvimento de uma infraestrutura de carregamento de megawatts capaz de suportar grandes baterias de alta capacidade e operações de longo curso. Os programas de financiamento público e os quadros políticos apoiam ainda mais a implantação de infraestruturas, reduzindo os encargos financeiros para as partes interessadas. À medida que a pressão regulatória se intensifica, espera-se que a procura por redes de carregamento fiáveis e ultra-rápidas cresça significativamente, posicionando o carregamento de megawatts como um facilitador crítico do transporte de mercadorias sustentável, impulsionando assim o crescimento do mercado de carregamento de megawatts de camiões.

RESTRIÇÕES DE MERCADO

Limitações de alto investimento de capital e infraestrutura de rede para restringir a expansão do mercado

A implantação de sistemas de carregamento de megawatts requer um investimento inicial substancial em hardware de carregamento, desenvolvimento de locais e atualizações da rede. Estes sistemas exigem infraestruturas elétricas robustas, incluindo transformadores e subestações de alta capacidade, que podem não estar prontamente disponíveis em todas as regiões. Além disso, os custos de instalação podem ser proibitivos para operadores de frotas mais pequenas e fornecedores de carregamento independentes. O congestionamento da rede, a permissão de atrasos e a necessidade de coordenação com as concessionárias complicam ainda mais os cronogramas dos projetos. A falta de modelos de preços padronizados e o retorno incerto do investimento também dissuadem as partes interessadas de uma implementação em grande escala. Estas barreiras financeiras e infraestruturais abrandam colectivamente o ritmo de adopção, especialmente nos mercados emergentes onde a preparação da rede e a disponibilidade de capital permanecem limitadas.

OPORTUNIDADES DE MERCADO

Expansão do transporte rodoviário elétrico de longa distância para criar oportunidades de infraestrutura para o mercado

A crescente adoção de camiões elétricos para frete regional e de longo curso está a criar oportunidades significativas para infraestruturas de carregamento de megawatts. À medida que a capacidade das baterias aumenta para suportar autonomias alargadas, a necessidade de carregamento ultrarrápido ao longo de autoestradas e corredores logísticos torna-se crítica. Isto abre caminhos para parcerias público-privadas, redes de carregamento baseadas em corredores e integração com fontes de energia renováveis. Os operadores de frotas procuram cada vez mais centros de carregamento dedicados para otimizar os tempos de carregamento e melhorar a utilização dos ativos. Além disso, o surgimento decaminhão como serviçoe os ecossistemas logísticos eletrificados estão a impulsionar a procura de soluções de carregamento escaláveis e interoperáveis. Estes desenvolvimentos apresentam um forte potencial de crescimento para fornecedores de infraestruturas, desenvolvedores de tecnologia e empresas de energia que entram no mercado.

DESAFIOS DO MERCADO

Falta de padronização nas tecnologias de carregamento para representar desafios operacionais

A ausência de padrões harmonizados globalmente para sistemas de cobrança de megawatts apresenta um desafio significativo ao crescimento do mercado. Variações nos tipos de conectores, protocolos de comunicação e especificações de cobrança criam problemas de compatibilidade entre veículos e infraestrutura. Esta fragmentação pode levar a ineficiências, aumento de custos e interoperabilidade limitada entre regiões e fabricantes. Os operadores de frota podem enfrentar dificuldades na expansão das operações devido a experiências de cobrança inconsistentes. Além disso, padrões em evolução, como o Sistema de Carregamento de Megawatts (MCS), ainda estão nos estágios iniciais de adoção, gerando incerteza entre as partes interessadas. Abordar as lacunas de padronização requer a colaboração entre OEMs, fornecedores de tecnologia e órgãos reguladores para garantir a integração perfeita e a implantação generalizada de soluções de carregamento de megawatts.

Análise de Segmentação

Por componente

Alto investimento em infraestrutura e papel crítico na implantação de cobrança para impulsionar o domínio do segmento de hardware

Com base no componente, o mercado é categorizado em hardware eprogramas.

O segmento de hardware domina o mercado devido ao seu papel essencial na implantação de infraestrutura de carregamento de megawatts, incluindo carregadores, eletrônicos de potência e equipamentos de conexão à rede. A elevada intensidade de capital e a necessidade de sistemas robustos e de alta capacidade para camiões pesados impulsionam investimentos significativos. A expansão contínua dos corredores de carregamento e dos centros de frota sustenta ainda mais a procura, uma vez que o hardware constitui a espinha dorsal de redes de carregamento ultrarrápidas e fiáveis.

O segmento de software deverá crescer a um CAGR de 35,4% no período de previsão. A crescente adoção de carregamento inteligente, sistemas de gestão de energia e plataformas digitais para monitorização, faturação e otimização está a acelerar a procura de soluções de software avançadas em redes de carregamento.

Por tipo de carregamento

Necessidades de carregamento centradas na frota e eficiência operacional para impulsionar o domínio do carregamento no depósito

Com base no tipo de cobrança, o mercado é categorizado em cobrança de depósito, cobrança pública e cobrança semipública.

A cobrança nos depósitos domina o mercado, pois os operadores de frota preferem infraestrutura de cobrança centralizada nos depósitos para garantir controle operacional, eficiência de custos e cronogramas de cobrança previsíveis. Permite carregamento noturno, reduz a dependência da infraestrutura pública e apoia a elevada utilização da frota. Grandes empresas de logística e frete estão investindo pesadamente emsistemas de carregamento de megawattspara agilizar as operações e minimizar o tempo de inatividade, reforçando o domínio do segmento.

A cobrança pública deverá crescer a um CAGR de 35,0% durante o período de previsão. A expansão dos corredores de carregamento rodoviário, os investimentos governamentais e a crescente adoção de camiões elétricos de longo curso estão a impulsionar a procura de infraestruturas de carregamento público acessíveis e de alta potência.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por saída de potência

Equilíbrio ideal entre velocidade de carregamento e viabilidade de infraestrutura para impulsionar o domínio do segmento de 1 MW-2 MW

Com base na produção de energia, o mercado é categorizado em 1 MW-2 MW, 2 MW-3 MW e acima de 3 MW.

O segmento de 1 MW-2 MW domina o mercado, pois oferece um equilíbrio ideal entre alta velocidade de carregamento e requisitos de infraestrutura gerenciáveis. Esta faixa é amplamente adotada paracaminhões elétricos pesados, permitindo tempos de resposta eficientes sem esforço excessivo da rede. Ele se alinha bem com os recursos de rede existentes e é econômico para implantações em depósitos e corredores, tornando-o a escolha preferida para implementações de carregamento de megawatts em estágio inicial.

O segmento de 2 MW-3 MW deverá crescer a um CAGR de 37,1% durante o período de previsão. O aumento da capacidade das baterias e a procura por carregamento ultrarrápido em aplicações de longo curso estão a impulsionar a adoção de saídas de energia mais elevadas para reduzir ainda mais o tempo de carregamento.

Por aplicativo

Eletrificação crescente de corredores de carga para impulsionar o domínio do segmento de transporte de longa distância

Com base na aplicação, o mercado é categorizado em transporte de longa distância, distribuição regional, logística e armazenamento, aplicações industriais e portos e transporte intermodal.

O segmento de transporte de longa distância domina o mercado devido à crescente eletrificação dos corredores de carga e à crescente demanda por transporte rodoviário com emissão zero em longas distâncias. O carregamento de megawatts é fundamental para minimizar o tempo de inatividade e permitir alta capacidadebateriacaminhões para operar com eficiência nas rodovias. Os investimentos em infraestruturas baseadas em corredores e as parcerias entre OEMs, serviços públicos e fornecedores de logística reforçam ainda mais a liderança do segmento.

O segmento de aplicações industriais deverá crescer a um CAGR de 33,6% durante o período de previsão. A crescente eletrificação de operações pesadas em instalações de mineração, construção e manufatura está impulsionando a demanda por soluções de carregamento de alta potência para apoiar o uso contínuo e intensivo de energia de veículos.

Por uso final

Crescente eletrificação da frota e necessidade de controle operacional para impulsionar o domínio do segmento dos operadores de frota

Com base no uso final, o mercado é categorizado em operadores de frota, fornecedores de infraestrutura de cobrança, OEMs de veículos e concessionárias de energia e operadores de rede.

O segmento dos operadores de frotas domina o mercado à medida que as empresas de logística eletrificam cada vez mais as suas frotas para reduzir as emissões e os custos operacionais. Estas operadoras investem diretamente em infraestruturas de carregamento de megawatts para garantir fiabilidade, otimizar horários de carregamento e manter uma elevada utilização dos veículos. Configurações dedicadas de carregamento em depósitos e corredores permitem melhor controle sobre o consumo de energia e minimizam o tempo de inatividade, reforçando sua posição de liderança.

Projeta-se que os fornecedores de infraestrutura de cobrança cresçam a um CAGR de 35,3% durante o período de previsão. O aumento dos investimentos em redes de carregamento públicas e baseadas em corredores, juntamente com parcerias com frotas e serviços públicos, estão a acelerar a implantação de soluções de carregamento escalonáveis e de alta potência.

Perspectiva regional do mercado de carregamento de megawatts de caminhões

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, Oriente Médio e África e América Latina.

Europa

Europe Truck Megawatt Charging Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Europa domina o mercado devido a regulamentações rigorosas sobre emissões, metas agressivas de descarbonetação e forte apoio político para o transporte de mercadorias com emissões zero. A região beneficia da adopção precoce decaminhões elétricose investimentos significativos em corredores de cobrança transfronteiriços no âmbito de iniciativas como o AFIR. A colaboração entre governos, OEMs e fornecedores de energia acelera a implantação da infraestrutura. Redes de rede e programas de financiamento bem estabelecidos apoiam ainda mais a implantação em grande escala de sistemas de carregamento de megawatts, reforçando a posição de liderança da Europa.

Mercado de carregamento de megawatts para caminhões no Reino Unido

O mercado do Reino Unido, em 2026, está estimado em cerca de 0,05 mil milhões de dólares, representando uma percentagem modesta das receitas globais. Fortes incentivos governamentais, metas de emissões líquidas zero e a expansão dos corredores eléctricos de transporte de mercadorias estão a acelerar a implantação de infra-estruturas e a electrificação da frota.

Mercado de carregamento de megawatts de caminhões na Alemanha

O mercado alemão em 2026 está estimado em cerca de 0,10 mil milhões de dólares, representando uma parte notável das receitas globais. A base industrial robusta, a adoção precoce de camiões elétricos e os pesados investimentos em corredores de carregamento rodoviário estão a impulsionar a expansão constante do mercado.

Ásia-Pacífico

A Ásia-Pacífico detém a segunda maior participação no mercado de carregamento de megawatts para caminhões e deverá crescer a um CAGR de 35,2% durante o período de previsão. A rápida industrialização, a expansão do comércio eletrónico e o forte apoio governamental à mobilidade elétrica impulsionam a procura de camiões elétricos pesados. Países como a China, o Japão e a Coreia do Sul estão a investir fortemente em infraestruturas de carregamento e em tecnologias de baterias. O aumento da capacidade de produção nacional e as iniciativas de eletrificação de frotas em grande escala aceleram ainda mais a adoção em toda a região.

Mercado de carregamento de megawatts de caminhões na China

O mercado da China em 2026 está estimado em cerca de 0,21 mil milhões de dólares, representando uma parte importante das receitas globais. Forte apoio governamental, grandeveículo comercialbase e a rápida expansão da infraestrutura de veículos elétricos estão acelerando a adoção do carregamento de megawatts.

América do Norte

A América do Norte representa o terceiro maior mercado, impulsionado pelo aumento dos investimentos no transporte de mercadorias com emissões zero e por quadros regulamentares de apoio. Os incentivos federais e estaduais, especialmente nos EUA, incentivam a adoção de caminhões elétricos e infraestrutura de carregamento. A expansão das redes logísticas e os projetos piloto de corredores de carregamento de megawatts estão impulsionando o crescimento do mercado regional. As parcerias estratégicas entre OEM, serviços públicos e fornecedores de carregamento também estão a facilitar a implantação de infraestruturas nas principais rotas de transporte de mercadorias.

NÓS. Mercado de carregamento de megawatts para caminhões

O mercado dos EUA em 2026 é estimado em cerca de 0,16 mil milhões de dólares, representando uma parte significativa das receitas globais. Os programas de financiamento federal, o aumento da electrificação logística e os corredores piloto de carregamento de megawatts estão a apoiar o desenvolvimento de infra-estruturas em grande escala.

Oriente Médio e África

O mercado do Médio Oriente e África está numa fase de desenvolvimento, com a adoção gradual de camiões elétricos e infraestruturas de carregamento. As iniciativas governamentais centradas na sustentabilidade, especialmente nos EAU e na Arábia Saudita, estão a apoiar a implantação na fase inicial. Investimentos emcidades inteligentese os centros logísticos estão a criar oportunidades para soluções de carregamento de megawatts. No entanto, a disponibilidade limitada da rede e os elevados custos de infra-estrutura podem retardar a adopção em grande escala no futuro.

América latina

A América Latina está a testemunhar um crescimento constante impulsionado pelo aumento das atividades logísticas e pelo crescente foco no transporte sustentável. Países como o Brasil e o México estão a explorar soluções de mobilidade elétrica para reduzir as emissões e a dependência de combustível. Projetos-piloto e parcerias público-privadas estão a apoiar a implantação inicial de infraestruturas de carregamento. Embora a adoção permaneça numa fase inicial, espera-se que a melhoria do apoio regulamentar e as tendências de eletrificação do transporte urbano de mercadorias impulsionem a procura futura.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Avanços tecnológicos e parcerias estratégicas para intensificar a concorrência no mercado

O mercado de carregamento de megawatts para caminhões é caracterizado pela presença de fabricantes estabelecidos de equipamentos elétricos, fornecedores de soluções de carregamento e empresas de tecnologia emergentes competindo para construir ecossistemas de carregamento de alta potência. Principais players como ABB, Siemens, Tesla, Kempower e Alpitronic concentram-se no desenvolvimento de sistemas de carregamento ultrarrápido com maior eficiência e escalabilidade. As empresas estão a investir fortemente em I&D para melhorar as capacidades de produção de energia, reduzir o tempo de carregamento e garantir a compatibilidade com camiões elétricos pesados da próxima geração, fortalecendo o seu posicionamento tecnológico.

Os participantes do mercado estão cada vez mais envolvidos em colaborações estratégicas com operadores de frotas, OEMs e fornecedores de energia para acelerar a implantação de infraestruturas e expandir o alcance geográfico. Parcerias, joint ventures e projetos de corredores piloto são estratégias comuns para estabelecer uma presença precoce no mercado. Além disso, as empresas estão enfatizando a integração de software,energia inteligentegerenciamento e otimização da rede para diferenciar suas ofertas. Espera-se que a intensidade competitiva aumente à medida que os novos participantes e intervenientes regionais se concentrem na inovação, na otimização de custos e na expansão das redes de carregamento a nível mundial.

LISTA DE PRINCIPAIS EMPRESAS DE CARREGAMENTO DE CAMINHÕES MEGAWATT PERFILADAS

- ABB E-mobilidade(Suíça)

- Siemens(Alemanha)

- Tesla (EUA)

- Heliox (Holanda)

- Kempower(Finlândia)

- Alpitrônico(Itália)

- Delta Eletrônica (Taiwan)

- Milence (Holanda)

- Recarga de Shell (Reino Unido)

- pulso bp (Reino Unido)

- ON (Alemanha)

- Enel X Way (Itália)

- Caminhão Daimler (Alemanha)

- Grupo Volvo (Suécia)

- Grupo Traton (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:ABB anunciou a implantação de seus sistemas de carregamento de megawatts de próxima geração nos principais corredores de carga europeus, com o objetivo de apoiar caminhões elétricos de longa distância com carregamento ultrarrápido e recursos avançados de integração à rede.

- Março de 2026:A Tesla inaugurou a primeira estação de carregamento Megacharger para clientes de seu caminhão elétrico, o Semi, nos EUA. A Tesla planeja abrir carregadores de caminhão em 37 locais até 2026. O primeiro carregador acessível ao público já foi lançado na Califórnia. A empresa anunciou esse desenvolvimento nas redes sociais.

- Dezembro de 2025:A Kempower garantiu um importante contrato para fornecer soluções de carregamento em megawatts para uma frota logística nórdica, melhorando a eficiência do carregamento e apoiando os objetivos regionais de eletrificação.

- Novembro de 2025: Siemens AG Austria e OMV AG assinaram um acordo de cooperação para reduzir CO2emissões geradas por empresas de tráfego de veículos pesados e operações logísticas. É isto que o memorando de entendimento entre a Siemens AG e a OMV AG pretende alcançar. As duas empresas pretendem fornecer soluções de carregamento inovadoras e seguras para os futuros chamados eDepots para atender aos requisitos de mobilidade sustentável. Estes oferecem inúmeras vantagens aos operadores de frotas, especialmente no setor de transporte e logística.

- Novembro de 2025:A Alpitronic lançou uma plataforma de carregamento de alta potência capaz de suportar padrões de carregamento de megawatts, visando veículos comerciais pesados em toda a Europa.

- Outubro de 2025: ChargePoint anunciou o desenvolvimento de uma arquitetura de carregamento de megawatts adaptada para caminhões elétricos, com foco em infraestrutura escalonável e soluções inteligentes de gerenciamento de energia.

- Setembro de 2025: A Shell Recharge fez parceria com operadores de frota para implantar centros de carregamento de alta capacidade ao longo dos principais corredores logísticos da Europa, acelerando a adoção do transporte elétrico de carga.

COBERTURA DO RELATÓRIO

A análise de mercado de carregamento de megawatts de caminhões fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 33,8% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por componente, por tipo de carregamento, por potência, por aplicativo, por uso final e por região |

| Por componente |

|

| Por tipo de carregamento |

|

| Por saída de potência |

|

| Por aplicativo |

|

| Por uso final |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 0,54 mil milhões de dólares em 2025 e deverá atingir 9,65 mil milhões de dólares em 2034.

Em 2025, o valor de mercado europeu situou-se em 0,22 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 33,8% durante o período de previsão de 2026-2034

O segmento de carregamento de depósito liderou o mercado em produção de energia.

Regulamentações rigorosas de emissões e metas de descarbonização impulsionam o crescimento do mercado.

A Europa detinha a maior participação no mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco