3D 堆叠市场规模、份额和行业分析,按方法(芯片到芯片、芯片到晶圆、晶圆到晶圆、芯片到芯片和芯片到晶圆)、按技术(3D TSV(硅通孔)、3D 混合键合、单片 3D 集成等)、按设备(MEMS/传感器、成像和光电器件、逻辑) IC、存储器件、LED 等),按行业(IT 和电信、消费电子产品、汽车、制造、医疗保健等)和区域预测,2026 年至 2034 年

主要市场见解

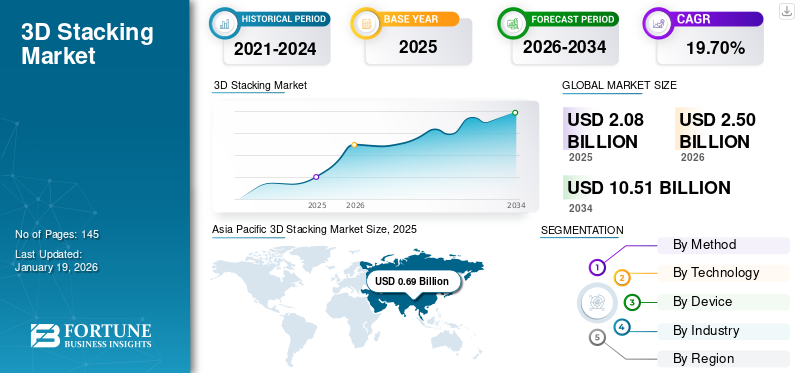

全球3D堆叠市场规模以美元计2.08到 2025 年,该市场预计将增长 10 亿美元2.502026 年 10 亿美元10.51到 2034 年将达到 10 亿美元,复合年增长率为19.70预测期内的百分比。

3D 堆叠,也称为 3D 集成或 3D IC 堆叠,是一种先进的半导体封装技术,涉及将多层集成电路 (IC) 或芯片垂直堆叠到单个紧凑封装中。这些堆叠层使用硅通孔 (TSV)、微凸块或晶圆到晶圆/芯片到晶圆键合进行互连,从而实现更快的数据传输并提高性能。

半导体应用在各行业的快速扩展以及汽车领域先进电子产品的集成预示着市场增长面临的重大机遇。此外,越来越多地采用 3D 堆栈技术来提供更短的互连并降低功耗,这进一步促进了市场的增长。该技术可以实现更快的数据处理并减少延迟,从而促进数据分析、机器学习和云计算。

市场上运营的不同公司包括台积电 (TSMC)、三星电子有限公司、Advanced Micro Devices Inc.、Cadence Design Systems, Inc.、德州仪器公司 (Texas Instruments Inc.) 等。这些参与者采取了各种策略来巩固其市场地位并提高 3D 堆叠行业的市场渗透率。例如,

- 2024 年 9 月,三星宣布计划于 2026 年量产 3D 堆叠式片上系统 (SoC)。该公司旨在通过堆叠具有不同功能的半导体来提高性能并应对半导体小型化的挑战。

这半导体产业正如 COVID-19 大流行期间所见,对全球供应链中断很敏感。疫情造成的需求导致所有供应链点的产能紧张,首先是零部件供应商。 COVID-19 大流行引发了芯片短缺,其长期影响,包括病毒爆发、劳动力挑战和地缘政治不确定性,加剧了这种短缺。这暂时阻碍了市场的增长;然而,预计该行业将在未来几年达到大流行前的水平。

下载免费样品 了解更多关于本报告的信息。

生成人工智能的影响

采用生成式人工智能加速设计和仿真过程,促进市场扩张

生成式人工智能对市场扩张产生了重大影响,特别是在半导体领域。这种影响在多个领域都很明显,包括设计创新、制造效率和市场动态。

生成式 AI 通过自动创建改进的布局和模拟来改进 3D 堆栈的设计阶段。包括生成设计算法在内的工具使工程师能够探索各种设计可能性,从而实现更高效和创新的 3D 堆叠架构。随着行业寻求满足诸如以下应用不断增长的需求,设计流程的加速至关重要人工智能(AI)和高性能计算。

市场动态

3D 堆叠市场趋势

芯片封装技术的进步推动市场增长

3D堆叠技术的多样化应用推动了3D堆叠市场的增长。 3D NAND、3D SoC 和 CBA DRAM 等关键平台以及 3D 堆栈内存等技术在满足现代电子产品的功耗、小型化和性能要求方面发挥着至关重要的作用。基于小芯片的设计和异构集成正在重塑半导体架构。包括英特尔、台积电、英伟达和 AMD 在内的主要行业参与者正在对这些解决方案进行大量投资,利用混合键合来增强互连间距。

未来几年,3.5D等趋势包装在高性能计算和人工智能解决方案不断增长的需求的推动下,面板级封装预计将显着影响市场。随着代工厂和 IDM 提高封装能力,而来自中国的新进入者加剧了竞争,竞争格局正在发生变化。随着传统芯片小型化接近其物理极限,业界正在逐步采用先进的封装技术来提高性能和集成度。

市场驱动因素

人工智能和数据中心需求激增推动市场增长

由于当今世界数据的重要性日益增加,对数据中心的需求已经激增。然而,随着市场的崛起,这种需求预计将进一步增长。生成式人工智能(gen AI)。 3D 芯片堆叠技术对数据中心产生积极影响,为成本优化带来新的机遇。

全球数据中心基础设施正在快速发展以支持人工智能功能,从而能够处理大量复杂的计算和需求。亚太地区和北美地区目前在数据中心扩张方面处于领先地位,主要枢纽位于北京、上海、弗吉尼亚州北部和旧金山湾区等城市。根据 IBM 商业价值研究院 (IBM IBV) 2024 年的一份报告,由于生成式 AI 的兴起,43% 的 C 级技术高管在过去六个月中对他们的技术基础设施表示了越来越多的担忧,这使得他们能够专注于优化基础设施以满足其扩展需求。

主要科技公司的值得注意的投资也表明人工智能数据中心领域的强劲增长。到 2025 年,微软计划投资约 800 亿美元用于数据中心建设,而 Meta 则投入 100 亿美元建设新的 400 万平方英尺的超大规模数据中心数据中心路易斯安那州的项目。

市场挑战

制造复杂性和成本增加阻碍了 3D 堆叠市场的发展

实施 3D 芯片堆叠的关键挑战之一是制造复杂性的增加。该工艺需要先进的制造技术和高度专业化的设备,这会显着提高生产成本。此外,这种复杂性可能会导致产量问题,进一步影响制造能力和效率。

此外,3D 堆叠所必需的材料(例如硅中介层、硅通孔 (TSV) 和细间距微凸块)也会导致生产成本上升。这些组件需要复杂的制造工艺,从而增加了材料和工艺支出。保证与现有硬件架构、软件接口和热管理系统的兼容性通常需要大量投资和系统级修改。因此,这些挑战可能会减缓 3D 堆栈技术的更广泛采用。

下载免费样品 了解更多关于本报告的信息。

市场机会

积极的政府举措和投资迎合新的增长途径

包括美国芯片和科学法案在内的政府计划正在促进对半导体制造的重大投资。这些举措旨在提高国内生产能力,减少对外国供应链的依赖,创造增长机会先进封装技术,包括 3D 堆叠。例如,

- 2025年6月,美光科技公司宣布对美国制造和研发进行约 2000 亿美元的里程碑式投资,凸显美国为重新夺回全球半导体行业领导地位所做的努力。此次扩张得到了美国政府的大力支持,预计美光将根据《CHIPS 和科学法案》获得约 65 亿美元的支持。

此外,行业领导者的重大投资——例如台积电耗资 29 亿美元的芯片封装设施和富士胶片耗资 1.1 亿美元扩建芯片抛光能力——凸显了台湾对提升半导体卓越性能的持续承诺。

细分分析

按方法

用于定制芯片解决方案的芯片到晶圆 3D 堆叠推动了细分市场的增长

根据方法,市场分为芯片到芯片、芯片到晶圆、晶圆到晶圆、芯片到芯片和芯片到晶圆。

由于能够满足高性能、经济高效和可靠的半导体封装的需求,Die-to-Wafer 方法预计将获得最大的市场份额,到 2026 年将占 28.08%。 D2W 方法允许集成不同类型的芯片(例如逻辑、存储器、传感器)到单个包中。这对于需要定制芯片解决方案的不断发展的应用(例如人工智能、5G 和物联网)具有重要意义,从而扩大了 3D 堆栈技术的潜在市场。例如,

- 2025 年 5 月,全球半导体设备和工艺解决方案提供商 SUSS 推出了 XBC300 Gen2 D2W 平台,这是一种先进的键合解决方案,可改进其混合键合产品组合。该新平台支持 200mm 和 300mm 基板上的芯片到晶圆 (D2W) 接合,满足严格的芯片间间距要求,并允许下一代半导体器件的高精度集成。

然而,预计晶圆到晶圆方法在预测期内的复合年增长率最高。晶圆间连接通过其微型互连点和高产量制造产品呈现出快速增长,这使其成为存储器合并、神经形态处理应用和图像传感器技术的理想选择。

按技术

先进封装解决方案越来越多地采用 3D TSV,促进了细分市场的增长

根据技术,市场分为 3D TSV(硅通孔)、3D 混合键合、单片 3D 集成等。

2026年,3D TSV(Through-Silicon Via)技术预计将占据最大的市场份额,占33.92%。强调其在支持半导体器件垂直集成方面的关键作用。 TSV 起到垂直电气连接的作用,通过直接连接堆叠的半导体芯片,促进创新 3D 封装和集成电路的创建。这种策略消除了对传统边缘布线或引线键合的需要,而传统的边缘布线或引线键合以前用于有机基板上的堆叠封装。由于其优越的性能和紧凑的集成能力,TSV逐渐成为尖端制造的首选3D IC和基于中介层的架构。

在先进芯片堆叠技术投资增加的推动下,3D 混合键合预计将在预测期内实现最高的复合年增长率。这种键合方法连接金属到金属和电介质到电介质的接口,显着降低互连电阻并提高信号完整性。因此,它提供了卓越的功效、性能和可扩展性——AI 加速器、高性能计算 (HPC) 处理器和高速内存解决方案的关键要求。

按设备

对高带宽内存 (HBM) 的需求不断增长,推动内存设备细分市场的扩张

按器件划分,市场分为 MEMS/传感器、成像与光电子、逻辑 IC、存储器件、LED 等。

由于对更高性能、更高密度和紧凑外形的需求不断增长,预计存储器件将成为推动 3D 堆叠市场的关键,到 2026 年将占据 27.37% 的份额。人工智能 (AI)、云计算和高性能计算 (HPC) 等数据密集型应用的激增加速了 3D 堆叠内存解决方案的采用,包括 3D NAND、高带宽内存 (HBM) 和先进 DRAM。为了满足对快速、低延迟内存不断增长的需求,包括三星、美光和 SK 海力士在内的领先厂商正在大力投资 3D NAND 堆叠和基于 TSV 的 HBM 技术,以提高内存密度,同时提高能效。

预计逻辑 IC 在 2025 年至 2032 年间将实现最高复合年增长率。异构计算工作负载不断增长,机器学习(ML)复杂性和人工智能 (AI) 正在推动对 3D 堆叠逻辑 IC 的需求,特别是 FPGA、AI 加速器和处理器。例如,

- 2024 年 8 月,力晶半导体制造公司 (PSMC) 推出采用 Logic-DRAM 多层晶圆堆叠技术的 2.5D 中介层,以满足人工智能应用日益增长的需求。据该公司称,包括 AMD 在内的主要参与者计划利用这项技术与领先代工厂的先进逻辑节点来开发高容量、低功耗、高带宽的 3D AI 芯片。

按行业分类

了解我们的报告如何帮助优化您的业务, 与分析师交流

不断发展的 5G 网络基础设施和对低延迟解决方案的需求,推动 IT 和电信行业采用 3D 堆叠

按行业划分,市场分为 IT 和电信、消费电子、汽车、制造、医疗保健等。

由于数据消耗的快速增长、5G 及相关技术的兴起以及对高性能、紧凑型和节能半导体解决方案的需求不断增加,预计 IT 和电信行业在预测期内将以最高的复合年增长率增长。 5G 网络的推出是电信行业越来越多地采用 3D 堆栈技术的主要驱动力之一。由于 5G 需要更高的数据速度、低延迟和网络节点之间更高效的通信,3D 堆叠半导体提供了必要的性能改进。

- 2025年6月,半导体材料供应商Soitec宣布与力晶半导体制造公司(PSMC)建立战略合作伙伴关系。根据此次合作,Soitec 同意向 PSMC 提供 300mm 基板,该基板具有释放层和晶体管层转移 (TLT) 功能。这将支持晶圆级先进的 3D 芯片堆叠,展示下一代半导体技术的潜力。

这消费电子行业受高性能平板电脑、智能可穿戴设备和集成 AR/VR 功能的智能手机日益普及的推动,2024 年将占据最大的市场份额。这些设备需要节能、高速处理和紧凑的消费级 3D 堆叠内存解决方案(例如 3D NAND 和 HBM)以及先进的逻辑 IC,以延长电池寿命和整体设备性能。

3D 堆叠市场区域前景

从地理上看,市场研究范围包括亚太地区、北美、南美、欧洲以及中东和非洲。

亚太地区

Asia Pacific 3D Stacking Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区 2025年,该公司的估值为6.9亿美元,预计将在2026年达到8.2亿美元。亚太地区在竞争优势的推动下,将在2024年占据3D堆叠市场的最大份额。其中包括中国的低成本劳动力、台湾制造厂的持续创新、日本公司强大的制造能力,以及在中国、台湾、日本和韩国建立新的半导体工厂。日本市场预计到2026年将达到1.9亿美元,中国市场预计到2026年将达到2.3亿美元,印度市场预计到2026年将达到1.1亿美元。

政府的支持进一步加速了亚太地区市场的增长。日本在 2023 年将投资 116 亿美元用于半导体技术开发,其中 30% 用于先进封装和 3D 堆叠,这将极大地推动行业扩张。同样,韩国承诺到 2030 年进行 4270 亿美元的半导体投资(贸易、工业和能源部),这正在加强该地区的半导体生态系统。

2024年,中国市场在亚太地区占据最大市场份额。该市场的增长主要受到国内半导体制造业快速扩张的推动,并受到中国“中国制造2025”计划等政府举措的支持。此外,中国在人工智能和物联网应用方面的领先地位严重依赖异构集成和高带宽内存(HBM),这也刺激了这一需求。需求激增5G芯片组、人工智能处理器和自动驾驶汽车电子产品进一步加快了先进晶圆级 3D 集成的采用,促进了市场增长。

北美

2025年,北美地区的收入为5.3亿美元,占全球市场收入的25.30%,预计到2026年将增长至6.5亿美元。在该地区快速采用先进技术以及各行业对高效、紧凑设备的高需求的推动下,北美地区预计将经历3D堆叠行业最快的增长。市场主要参与者在大量研发投资的支持下正在推动创新。随着先进包装的日益普及,亚利桑那州成为重要制造过程的关键中心。因此,地方政府和私营企业正在合作,巩固亚利桑那州作为半导体制造领导者的地位。预计到 2026 年,美国市场将达到 4.7 亿美元。例如,

- 2024 年 2 月,Amkor 宣布其位于亚利桑那州皮奥里亚的外包半导体组装和测试 (OSAT) 工厂获得批准。该工厂投资 20 亿美元,旨在在亚利桑那州建立一个强大的封装中心,同时为当地劳动力创造 2,000 个新就业岗位,进一步增强该地区的半导体制造能力。

在有影响力的科技公司和政府大力支持的推动下,美国在 3D 堆叠市场中至关重要。例如,2022 年 7 月通过的《CHIPS 法案》从 2022 财年到 2027 财年为半导体计划拨款 527 亿美元,专门用于制造和研发。这些资金支持先进的 3D 堆栈技术,这对人工智能和机器学习应用至关重要,进一步巩固美国作为半导体革命和下一代芯片设计领导者的地位。

南美洲

南美市场在预测期内可能会出现适度的复合年增长率。当地政府一直在执行政策,吸引技术和半导体制造投资,加强基础设施建设,并为半导体行业的研发提供激励措施。 Rohm Semiconductor 和 Hitachi High Technologies 等公司正在巴西开展业务,致力于开发包括 3D 堆叠在内的先进封装能力。 2025年拉丁美洲市场规模为1.8亿美元,占全球市场份额的8.80%,预计2026年将达到2.1亿美元。

欧洲

2025年,欧洲市场规模为4.2亿美元,占全球行业的20.40%,预计到2026年将达到5.2亿美元。在该地区各行业数字化程度不断提高以及电子设备需求不断增长的推动下,欧洲有望在预测期内占据重要的市场份额。为了满足对先进电子产品不断增长的需求,企业投资尖端技术并扩大生产能力,使欧洲成为市场的关键参与者。预计到2026年,英国市场将达到1.0亿美元,而德国市场预计到2026年将达到1.1亿美元。

在电动汽车 (EV)、自动驾驶和汽车技术发展的推动下,德国汽车工业蓬勃发展高级驾驶辅助系统 (ADAS),正在推动对高性能和节能半导体的需求。这些要求支持 3D 堆栈的发展,从而提高晶体管密度并加速数据处理。此外,在德国边缘计算技术领先地位的支持下,工业 4.0 的快速发展正在推动 3D 堆叠芯片在工业物联网系统中的更多应用。

中东和非洲

中东和非洲市场在2025年创造了2.6亿美元,占全球市场格局的12.40%,预计到2026年将达到3亿美元。在日益数字化和政府举措的推动下,中东和非洲,特别是阿联酋和沙特阿拉伯,正在经历适度的复合年增长率。作为“2030 年愿景”计划的一部分,沙特阿拉伯正在进行大量投资,以建立本地半导体制造能力,解决该地区供应链集中的问题。与此同时,阿联酋的投资 智慧城市基础设施正在推动对先进半导体解决方案(包括 3D 堆栈技术)的需求,以支持物联网设备和高性能计算系统。

竞争格局

主要行业参与者

市场参与者积极进行研发投资和合作活动以获得竞争优势

市场主要参与者积极参与研发,以创新和推进 3D 堆叠技术,重点关注提高性能、降低成本和应对制造挑战。这些公司还与行业领导者和研究机构建立战略合作伙伴关系,以利用专业知识并加快 3D 堆栈解决方案的采用。

- 2024 年 2 月,三星通过在韩国的先进封装中心推出混合键合生产线,加速了其 3D 封装能力。该公司与应用材料公司和 Besi Semiconductor 合作,在其天安园区安装混合键合设备,这是先进封装生产的关键场所。

研究公司长名单(包括但不限于)

- 台积电(台积电)(中国台湾地区)

- 英特尔公司(美国)

- 三星电子有限公司(韩国)

- 超微半导体公司(我们。)

- 日月光 (中国台湾地区)

- 德州仪器公司(美国)

- Amkor 科技公司(美国)

- 泰克公司(我们。)

- 博通公司(美国)

- Cadence 设计系统公司(美国)

- IBM公司(美国)

- Marvell 科技公司(美国)

- 光物质(美国)

- 铠侠株式会社(日本)

- 长电科技集团(中国)

- 图核(英国。)

….还有更多

主要行业发展

- 2025 年 6 月:Cadence Design Systems, Inc. 通过一项多年 IP 协议扩大了与 Samsung Foundry 的合作,将 Cadence 的内存和接口 IP 解决方案扩展到 Samsung Foundry 的 SF5A、SF2P 和 SF4X 先进工艺节点。此次合作通过提供基于 Cadence Integrity 3D-IC 平台构建的参考流程和封装设计套件来增强多芯片规划和实施,该平台集成了封装、系统级分析和系统规划。

- 2025 年 6 月:法国半导体材料公司 Soitec 宣布与力晶半导体制造公司 (PSMC) 合作。作为协议的一部分,Soitec 将向 PSMC 提供具有释放层和晶体管层转移 (TLT) 准备的 300mm 基板,支持晶圆级先进 3D 芯片堆叠的新演示。

- 2025 年 4 月:英特尔推出了下一代 14A (1.4nm) 节点,作为其更新的硬件路线图的一部分。该公司还推出了 18A-P 和 18A-PT 节点。 18A-P 节点是 18A 的高性能变体,而 18A-PT 支持用于 3D 芯片堆叠的硅通孔 (TSV)。英特尔的T系列节点还集成了Foveros Direct 3D技术,该技术与台积电的3D芯片堆叠技术具有相似的特性。

- 2025 年 1 月:三星代工厂与 Dreambig Semiconductor 合作开发 MARS 芯片标签平台,推出 Networking IO 和 Chiplet Hub 小芯片。此次合作利用了 Samsung Foundry 先进的 3D 晶圆片堆叠和 SF4X FinFET 工艺技术。凭借在 HBM 内存和协同先进封装方面的丰富专业知识,三星代工厂与 Dreambig Semiconductor 密切合作,以提升该平台的功能。

- 2024 年 11 月:光子超级计算公司 Lightmatter 宣布与 Advanced Semiconductor Engineering, Inc. 达成战略合作。此次合作旨在推进 Lightmatter 的 Passage 平台(一种具有可插拔光纤的 3D 堆叠光子引擎),以解决目前限制数据中心基础设施性能的关键 AI 互连瓶颈。

- 2024 年 8 月:台积电推出了 3DFabric 系列技术,包括 2D 和 3D 前端和后端互连解决方案。 TSMC-SoIC(集成芯片系统)前端技术实现了边缘硅晶圆厂的精度和方法,这对于 3D 硅堆叠至关重要。芯片堆叠工艺结合了晶圆上晶圆 (WoW) 和晶圆上芯片 (CoW) 技术,可实现相同和异构芯片的 3D 堆叠。

投资分析和机会

在技术进步、战略投资和政府支持政策的推动下,3D 堆叠行业有望实现大幅增长。通过专注于先进包装解决方案、研发计划和战略合作伙伴关系,利益相关者可以利用这个充满活力的行业中的新兴机遇。例如,

- 2025年6月,GlobalFoundries 与特朗普政府以及 SpaceX、Apple、Qualcomm Technologies, Inc、AMD、GM 和 NXP 等领先科技公司共同宣布,计划投资 160 亿美元,在其位于佛蒙特州和纽约的工厂中发展其先进封装和半导体制造能力,旨在将其供应链的关键组件本土化。

报告范围

该报告对市场进行了详细分析,重点关注领先企业、产品/服务类型、产品领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率19.702026 年至 2034 年的百分比 |

|

单元 |

价值(十亿美元) |

|

分割 |

按方法

按技术

按设备

按行业分类

按地区

|

|

报告中介绍的公司 |

台积电(台积电)(中国台湾)、英特尔公司(美国)、三星电子有限公司(韩国)、Advanced Micro Devices Inc.(美国)、日月光半导体工程有限公司(台湾)、德州仪器公司(美国)、Amkor Technology Inc.(美国)、Tektronix Inc.(美国)、Broadcom Inc.(美国)、Cadence Design Systems、 Inc.(美国)等 |

常见问题

预计到 2034 年,市场规模将达到 105.1 亿美元。

2025年,市场估值为20.8亿美元。

预计该市场在预测期内将以 19.70% 的复合年增长率增长。

就市场份额而言,3D TSV 细分市场处于领先地位。

人工智能和数据中心需求的激增推动了市场的增长。

台积电(TSMC)、英特尔公司、三星电子有限公司、Advanced Micro Devices Inc.、Advanced Semiconductor Engineering Inc.、Cadence Design Systems, Inc.、德州仪器公司(Texas Instruments Inc.)是市场上的顶级参与者。

预计北美将占据最高的市场份额。

按行业划分,IT 和电信行业预计在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 145