有源植入医疗器械市场规模、份额和行业分析,按产品类型(心血管植入物{心脏起搏器、植入式心脏复律除颤器、心脏再同步治疗(CRT)设备等}、神经调节植入物{脊髓刺激器、深部脑刺激器、迷走神经刺激器等}、助听器、植入式药物输送泵等)、按应用(心脏病学、神经病学、糖尿病管理、疼痛管理等)、最终用户(医院和诊所、家庭护理机构等)以及区域预测,2026-2034 年

有源植入医疗器械市场规模及未来展望

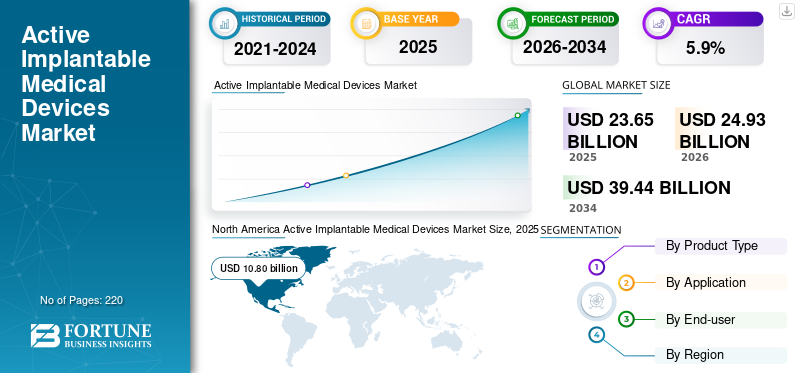

2025年,全球有源植入式医疗器械市场规模为236.5亿美元。预计该市场将从2026年的249.3亿美元增长到2034年的394.4亿美元,预测期内复合年增长率为5.9%。北美主导全球有源植入医疗器械市场,2025年市场份额为45.67%。

有源植入式医疗设备包括植入体内并使用电气或机械系统来支持或改善患者健康的先进设备。该行业包括起搏器、植入式除颤器、神经刺激器、人工耳蜗和植入式泵等产品。市场增长归因于慢性心脏病、神经系统疾病和听力问题的普遍存在。此外,植入式技术的进步 医疗器械 据估计,对新创新的投资不断增加也将加速市场增长。

此外,该市场由主要参与者主导,包括美敦力(Medtronic)、雅培(Abbott)、波士顿科学公司(Boston Scientific Corporation)、百多力(Biotronik)和 LivaNova PLC 等。这些参与者参与创新和战略举措以扩大其市场范围。

下载免费样品 了解更多关于本报告的信息。

有源植入医疗器械市场要点

- 2025年市场规模:236.5亿美元

- 2026年市场规模:249.3亿美元

- 2034 年预测市场规模:394.4 亿美元

- 复合年增长率:2026-2034 年 5.9%

- 北美在有源植入式医疗器械市场中占据主导地位,到 2025 年将占据 45.67% 的份额。

- 2025 年,心血管植入物将占据最大的产品类型份额。

- 预计到 2026 年,医院和诊所将占据 64.2% 的市场份额。

北美

北美地区在 2025 年以 108 亿美元的价值引领市场,并保持最大的地区份额。

欧洲

在主要行业参与者的支持下,欧洲预计到 2026 年将达到 69.5 亿美元。

亚太地区

亚太地区预计到2026年将达到45.3亿美元,成为第三大区域市场。

我们。

在先进植入设备的日益普及的推动下,该市场预计到 2026 年将达到 97.3 亿美元。

日本

对先进植入医疗技术不断增长的需求和人口老龄化为市场提供了支持。

阅读更多

市场动态

市场驱动因素:

慢性心脏病和神经系统疾病的负担不断增加,推动市场增长

慢性心脏病的负担日益加重,加上神经系统疾病,推动了全球有源植入式医疗器械市场的增长。此外,许多患者现在依赖起搏器、除颤器、神经刺激器和人工耳蜗等设备来稳定控制症状和改善日常功能。随着人口年龄和生活方式疾病的增加,在预测期内此类产品的采用可能会增加。

- 例如,根据美国疾病控制与预防中心(CDC)公布的数据,2024年5月,估计有300万美国人患有癫痫症。

市场限制:

高昂的成本和复杂的手术要求阻碍了市场的增长

植入式医疗设备的高昂成本以及复杂的手术要求预计将阻碍市场增长。起搏器、除颤器、神经刺激器等设备 人工耳蜗 费用昂贵,总治疗费用还包括手术、影像、住院和长期随访。由于费用如此之高,许多医院和患者无法承担这一全套服务,尤其是在保险覆盖范围有限的地区。预计这些因素将阻碍产品的采用,从而阻碍市场的增长。

市场机会:

人们越来越喜欢远程监控功能和连接设备,以提供有利的增长机会

市场对具有连接功能和远程监控功能的设备的采用和偏好正在广泛增加。由于技术的不断进步和创新,许多新技术正在进入市场。这种新型植入物支持无线数据传输,使医疗保健专业人员能够跟踪设备性能和患者健康状况,而无需频繁去医院。此外,医院也更喜欢这些系统,因为它们有助于及早发现问题并减少紧急入院。作为 数字健康 随着工具的普及以及更多患者开始适应家庭监测,对智能和互联植入物的需求必将上升。

- 例如,2023 年 1 月,雅培 (Abbott) 的新型脊髓刺激设备 Proclaim XR 获得 FDA 批准。该公司还为这些患者提供了通过 NeuroSphere 虚拟诊所应用程序与医生联系的功能。

市场挑战:

患者意识有限和对植入手术的恐惧给市场增长带来挑战

有源植入式医疗器械市场的一个主要挑战是患者缺乏意识以及对接受植入手术的恐惧。由于恐惧和术后残疾后果,许多患者对植入物抱有耻辱感。此外,他们还担心手术、安全性、长期影响以及在体内安装装置的想法。在一些地区,患者仍然依赖药物或外部设备,因为他们不完全了解这些植入物的工作原理或它们能提供多大帮助。

活跃的植入式医疗器械市场趋势:

越来越多地使用可吸收和组织友好的材料是主要市场趋势之一

有源植入式医疗设备市场的一个明显趋势是向更小、电池寿命更长的设备发展。新型起搏器、神经刺激器和植入式传感器的设计尺寸紧凑,配备先进的电池系统,可持续使用多年而无需更换。外科医生更喜欢这些较小的植入物,因为它们更容易放置并且给患者带来的不适更少。更长 电池 寿命还减少了重复手术的需要,从而降低了风险和成本。随着技术的进步,公司正在增加更好的电源管理、无线充电和高效电子设备,这使得这些植入物的长期使用更加可靠。这种向小型化和耐用设备的转变正在影响医院的购买决策并帮助市场稳定增长。

- 例如,2023年7月,百特宣布在美国市场推出其新型PERCLOT可吸收止血粉。该产品专为解决轻度出血而设计。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品类型

由于对心律失常具有卓越的功效,心脏植入物的采用率不断上升,加速了细分市场的增长

根据产品类型细分,市场分为心血管植入物、神经调节植入物、 助听器, 植入式药物输送泵等。

了解我们的报告如何帮助优化您的业务, 与分析师交流

到 2025 年,心血管植入物领域将占据全球最大的有源植入式医疗器械市场份额。该领域的增长主要归因于起搏器、ICD 和 CRT 的大量采用,而这与心律失常的大量流行有关。此外,越来越多的产品具有技术先进的功能,以加速细分市场的增长。

- 例如,2023 年 7 月,Abbott 宣布推出全球首款双室无引线新产品 起搏器。

此外,神经调节植入物领域预计在预测期内将以 6.7% 的复合年增长率增长。

按申请

全球范围内心脏病的普遍存在加速了细分市场的增长

根据应用,市场分为心脏病学、神经学、糖尿病管理、疼痛管理等。

从应用来看,到 2025 年,心脏病学领域将占据主要份额。该领域的增长主要归因于心脏病的普遍患病率。此外,人口老龄化和这些有源植入设备的卓越治疗效果等其他因素也是心脏病学应用领域所占比例较高的原因。此外,该部门预计到 2026 年将持有 58.7% 的份额。

- 例如,根据美国疾病控制与预防中心2024年5月发布的数据,美国估计有670万人在20岁时患有心力衰竭。

此外,神经病学领域预计在预测期内复合年增长率为 6.6%。

按最终用户

医院和诊所基础设施的大量可用性推动了细分市场的增长

根据最终用户,市场分为医院和诊所、家庭护理机构等。

2025 年,就最终用户而言,全球市场将由医院和诊所主导。医院和诊所引领有源植入式医疗器械市场,因为大多数手术植入都是在这些环境中进行的。此外,这些设施配备了先进的仪器,可以简化手术过程。此外,预计对此类设施的投资增加也将对该部门的增长产生积极影响。 ,该部门预计到 2026 年将持有 64.2% 的份额。

此外,家庭护理设置领域预计在预测期内复合年增长率为 6.0%。

有源植入医疗器械市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

北美地区在2024年占据领先地位,价值102.7亿美元,在2025年也保持领先地位,价值108亿美元。这一增长归因于慢性病患病率不断上升、人口老龄化以及先进技术的引入。 2026年,美国市场预计将达到97.3亿美元。

- 例如,2023 年 10 月,美敦力 (Medtronic) 的新型 Aurora EV-ICD MRI SureScan 血管外除颤器获得 FDA 批准。该设备是为治疗心脏骤停而开发的。

North America Active Implantable Medical Devices Market Size, 2025 (USD billion)

获取本市场区域分析的更多信息, 下载免费样品

欧洲和亚太地区

预计到 2034 年,欧洲和亚太地区等地区将出现显着增长。预计到 2026 年,欧洲将实现 5.0% 的增长率,估值达到 69.5 亿美元。这一增长归功于德国、英国和法国等国家的主要参与者。由于这些因素,预计2026年英国的估值将达到11.3亿美元,德国为15.6亿美元,法国为9.3亿美元。亚太市场预计在2026年将达到45.3亿美元,仅次于欧洲,成为第三大市场地区。在该地区,中国和印度预计到 2026 年将分别达到 16.1 亿美元和 10.7 亿美元。

拉丁美洲、中东和非洲

未来几年,拉丁美洲以及中东和非洲地区的市场预计将呈现温和增长。 2026年拉美市场估值将达到10.2亿美元。这一增长归因于植入式医疗设备的技术进步以及该地区外科护理意识的提高。在中东和非洲,海湾合作委员会的价值预计到 2026 年将达到 2.7 亿美元。

竞争格局

主要行业参与者:

专注于产品发布和批准,以加强关键参与者的地位

2025年,美敦力(Medtronic)、雅培(Abbott)、波士顿科学公司(Boston Scientific Corporation)、百多力(Biotronik)和LivaNova PLC等主要厂商占据全球最大市场份额。这一份额归因于这些参与者对创新和其他战略举措的关注,包括合作伙伴关系、收购和合作。

其他知名公司,如 Saluda Medical、Stimwave Technologies、Cochlear Ltd. 和 Infusyn Therapeutics,都致力于增加对新兴国家的产品供应,预计这将帮助他们获得重要的市场份额。

主要活跃植入式医疗器械市场公司名单简介:

- 雅培 (我们。)

- 波士顿科学公司(美国)

- 百多力 (德国)

- 利瓦诺瓦有限公司 (英国。)

- 萨鲁达医疗(澳大利亚)

- 神经起搏器 (我们。)

- 科利耳有限公司(澳大利亚)

- Infusyn Therapeutics(美国)

- 贝莱德神经科技(美国)

- BrainsWay(以色列)

- 神经论(美国)

主要行业发展:

- 2025 年 11 月: Onward Medical 的脊髓刺激器获得 FDA 家庭使用批准。

- 2025 年 4 月: 雅培推出了其技术先进的新平台,旨在简化电极的植入程序。

- 2025 年 3 月: Newronika 宣布其 AlphaDBS(一种先进的 DBS(深部脑刺激系统))获得了 CE IVD 批准。

- 2025 年 1 月: Saluda Medical, Inc. 宣布其基于生物标志物的自动化患者编程平台获得 FDA 批准 脊髓刺激。

- 2023 年 10 月:微创科学公司宣布在日本推出新型 ULYS ICD 和 INVICTA 除颤导联。两种导联均符合 MRI 条件。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 5.9% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型、应用、最终用户和地区 |

|

按产品类型 |

心血管植入物

神经调节植入物

|

|

经过 应用 |

|

|

按最终用户 |

|

|

按地区 |

北美(按产品类型、应用、最终用户和国家/地区)

欧洲(按产品类型、应用、最终用户和国家/次区域)

亚太地区(按产品类型、应用、最终用户和国家/次区域)

拉丁美洲(按规模、程序、最终用户和国家/次区域)

中东和非洲(按产品类型、应用、最终用户和国家/次区域)

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 236.5 亿美元,预计到 2034 年将达到 394.4 亿美元。

2025年,市场价值为108亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 5.9%。

心血管植入物细分市场在产品类型方面处于领先地位。

推动市场的关键因素是植入数量的增加和技术的进步。

美敦力 (Medtronic)、雅培 (Abbott)、波士顿科学公司 (Boston Scientific Corporation)、百多力 (Biotronik) 和 LivaNova PLC 是市场上的一些知名参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 220

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。