航空航天阀门市场规模、份额和行业分析,按类型(蝶阀、球阀、旋转阀、闸阀等)、按飞机类型(商用飞机、通用航空飞机、商务飞机、军用飞机、直升机)、按应用(燃油系统、液压系统、气动系统、润滑系统等)、按最终用途(OEM 和售后市场)和区域预测,2026-2034 年

航空航天阀门市场规模及行业分析

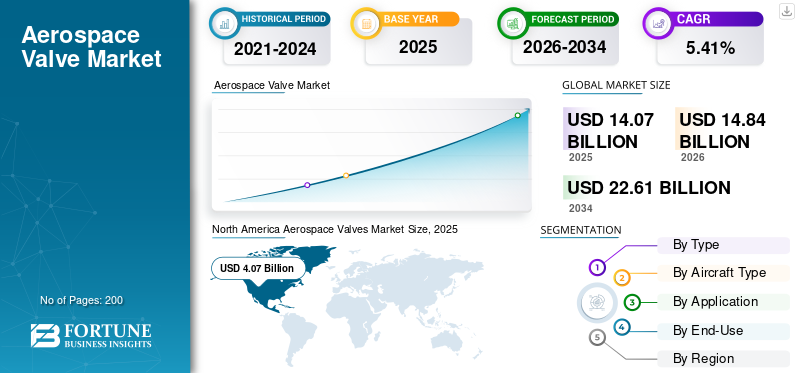

2025年,全球航空航天阀门市场规模为140.7亿美元。预计该市场将从2026年的148.4亿美元增长到2034年的226.1亿美元,预测期内复合年增长率为5.41%。北美主导航空航天阀门市场,2025年市场份额为39.06%。

航空阀门是航空系统的重要组成部分,因为它通过打开和关闭路径来控制气体或液体的流动。根据应用和压力要求,飞机上使用不同类型的阀门。全球市场受到飞机机队规模扩大、阀门频繁更换等因素的推动。

下载免费样品 了解更多关于本报告的信息。

航空航天阀门市场要点

- 2025年市场规模:140.7亿美元

- 2026年市场规模:148.4亿美元

- 2034 年预测市场规模:226.1 亿美元

- 复合年增长率:2026-2034 年 5.41%

- 北美在2025年以39.06%的份额主导航空航天阀门市场。

- 蝶阀领域预计将以最高复合年增长率增长。

- 商用飞机领域预计将占据29.3%的市场份额。

北美

增长是由大型飞机机队、领先的原始设备制造商以及主要航空航天阀门制造商的存在推动的。

欧洲

飞机机队现代化、航空旅行的增加以及强大的航空航天制造能力为增长提供了支持。

亚太地区

快速增长是由航空投资增加、飞机订单增加和客运量扩大推动的。

我们。

该市场由庞大的商用和国防飞机机队、强大的 OEM 影响力以及持续的飞机生产推动。

日本

该市场受到航空投资增加、机队扩张以及对先进航空航天零部件不断增长的需求的支持。

阅读更多

航空航天阀门市场趋势

物联网 (IOT) 与航空航天阀门相结合,提振市场前景

航空业正在整合先进技术,例如物联网 (IoT)融入阀门以实现更智能的操作。物联网有助于提高控制阀的效率并降低阀门整个生命周期的维护成本。该技术通过定期的阀门健康监测和及时的故障警告来预防停机,为客机带来了诸多好处。除了打开、关闭和流量调节等基本功能外,从物联网驱动的阀门接收到的数据还有助于做出更明智的决策。因此,将物联网集成到阀门中可以在未来几年为制造商创造巨大的机会。

下载免费样品 了解更多关于本报告的信息。

航空航天阀门市场增长因素

航空旅行需求增加引发新飞机采购激增,以推动经济增长

强劲的经济发展和旅行的增加导致航空客运量不断增加。

航空旅客数量的增长广泛推动了新飞机的采购。由于飞机订单增加,飞机制造公司增加了产量。波音公司和空中客车公司等原始设备制造商预计航空航天业在 COVID-19 大流行后将大幅复苏。

空中客车公司的目标是到 2021 年底将 A320 系列飞机的产量增加到每月 45 架。此外,该公司的目标是到 2023 年 6 月将产量提高到每月 64 架飞机,到 2024 年将产量提高到每月 70 架。

国际航空运输协会 (IATA) 报告称,到 2037 年,航空旅客人数可能会翻一番,达到 82 亿人次。

航空旅行需求的不断增长导致航空公司扩大机队,预计这将在预测期内促进市场增长。

由于飞行时间增加而定期更换阀门以促进市场增长

由于航空旅行的增加,飞机的飞行时间大幅增加,导致阀门磨损。阀门的生命周期取决于日历天数和飞行小时数。阀门的平均 MTBUR(非计划移除之间的平均时间)在 9,000 到 100,000 次循环之间。由于阀门无法翻新,因此需要在其生命周期结束时进行更换。这些因素表明航空航天原始设备制造商面临着利润丰厚的机会。

制约因素

原材料价格频繁变动阻碍市场增长

钢、铁、合金等原材料价格波动是由于其供需不平衡造成的。因此,原材料价格的波动预计将抑制市场的增长。

航空航天阀门市场细分分析

按类型分析

由于蝶阀在燃油和气动系统中的广泛应用,其细分市场将以更快的速度增长

按类型,航空航天阀门市场份额分为蝶阀、球阀、旋转阀、闸阀等。

由于蝶阀的广泛使用,预计在预测期内蝶阀市场将以更高的复合年增长率增长蝶阀在各种应用中,例如飞机的燃油系统和气动系统。蝶阀的易用性、紧凑的尺寸和更少的空间需求是其广泛采用的原因。

由于球阀在飞机涡轮机中的采用以最大限度地提高涡轮机的效率,预计球阀市场将出现显着增长。

按机型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于飞机交付数量不断增加,商用飞机领域将引领市场

根据飞机类型,市场分为商用飞机、公务飞机、军用飞机、通用航空飞机和直升机。

由于商用飞机交付数量不断增加,预计商用飞机领域将在飞机类型方面引领市场。空客在 2021 年第三季度交付了 127 架商用飞机。

- 预计 2020 年商用飞机领域将占据 29.3% 的份额。

这军用飞机由于各国政府加强防空能力的支出不断增加,预计该部分在预测期内将出现大幅增长。

按应用分析

由于液压系统被气动系统取代,气动系统领域将出现最高增长

根据应用,市场分为燃油系统、液压系统、气动系统、润滑系统等。

液压系统领域预计将在 2020 年占据最高的市场份额。该领域的增长可归因于飞机各种部件(例如起落架、制动器、襟翼等)液压系统中阀门的广泛使用。

预计气动系统领域在 2021 年至 2028 年期间将以最高复合年增长率增长。用气动系统取代液压系统以避免漏油的需求不断增加,预计将推动该领域的增长。此外,通过降低燃油消耗来提高飞机效率的需求不断增长,预计将有助于市场的增长。

按最终用途分析

由于商用飞机交付量的增加,原始设备制造商预计将占据主导地位

根据最终用户,市场分为 OEM 和售后市场。

OEM 细分市场在 2020 年占据市场主导地位,并将在 2021-2028 年创下最高复合年增长率。飞机阀门主要由原始设备制造商在组装阶段安装,然后交付给飞机制造商。预计各地区飞机需求的显着增长将推动该领域的增长。

由于传统飞机上技术先进的航空航天阀门改造的增加,预计售后市场将大幅增长。

2021年5月,凯旋集团获得波音公司延长合同,为787梦想飞机供应关键系统部件。该合同的重点是提供高阀门系统、齿轮解决方案和 MRO

区域见解

全球市场按地区划分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Aerospace Valves Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

由于美国拥有庞大的机队,预计北美在预测期内将在全球航空航天阀门市场中占据最大的市场份额。2020年北美市场规模为40.7亿美元。此外,波音公司等占主导地位的飞机制造商的存在,以及穆格公司、凯旋集团、派克汉尼汾公司等主要市场参与者的存在推动了北美市场的增长。

亚太地区

在亚太地区(APAC),预计市场在预测期内将呈现出非凡的增长。这一增长归因于中国、日本、印度等新兴国家对航空业的资助不断增加。新飞机订单的增加预计将增加亚太地区市场的增长,以增加机队以满足不断增长的航空客运量。

欧洲

由于对飞机机队现代化的需求增加、旅行和旅游业的增长以及先进技术,预计欧洲市场将大幅增长。此外,法国、俄罗斯和德国等国家拥有庞大的机队,预计将支持市场增长。

世界其他地区

在世界其他地区,由于旅行和商业机会的增加以及以色列、沙特阿拉伯、土耳其等国家的新飞机采购计划,航空航天阀门市场预计将出现温和增长。

主要行业参与者

主要参与者正在投资物联网 (IoT) 等新技术,以改善阀门操作和决策

主要参与者致力于引入物联网等创新技术,增强现实等来提高阀门的效率,从而提高飞机的效率。制造商正在实施增长战略,例如与飞机原始设备制造商建立合作伙伴关系、合并和收购。

顶级航空航天阀门公司名单:

- 伊顿公司(爱尔兰)

- 赛峰集团(法国)

- 伍德沃德公司。 (我们。)

- 凯旋集团(美国)

- 派克汉尼汾公司(我们。)

- 穆格公司(我们。)

- Crissair Inc.(美国)

- 利勃海尔(德国)

- Porvair PLC(英国)

主要行业发展

- 2021 年 6 月– 凯旋集团获得洛克希德·马丁公司的合同,为其提供液压公用驱动阀 (HUAV) 以支持 F-35 切里角海军陆战队航空站 (MCAS) 的机队已做好准备。

- 2021 年 5 月– Valcor Engineering Corporation 推出了调节控制阀 (MCV),它可以在气动、航空电子冷却系统和液压系统等系统中执行流量控制。 These valves can also be used for controlling aviation fuel flow and Polyalphaolefin (PAO) control

报告范围

定制请求 获取广泛的市场洞察。

The global aerospace valves market report provides a detailed analysis of the market and focuses on key aspects, such as key players, valve types, Aircraft Types, and application of aerospace valves in an aircraft. Moreover, the research report offers insights on market trends, competitive landscape, market competition, product pricing, market status, and highlights key industry developments.除了上述因素外,市场报告还涵盖了近年来影响全球市场规模的几个直接和间接因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

类型;飞机类型;应用、最终用途和地理位置 |

|

按类型

|

|

|

按飞机类型

|

|

|

|

按申请

|

|

|

按最终用途

|

|

按地理

|

|

常见问题

据Fortune Business Insights预测,2025年全球航空航天阀门市场规模为140.7亿美元,预计将从2026年的148.4亿美元增长到2034年的226.1亿美元,2026-2034年复合年增长率为5.41%。

复合年增长率为 5.41%,市场在预测期内(2026-2034 年)将呈现温和增长。

增长的推动因素包括飞机机队规模不断扩大、航空客运量增加、飞行时间长导致阀门频繁更换,以及用于实时监控和预测性维护的物联网阀门等技术进步。

在波音等主要原始设备制造商以及派克汉尼汾、穆格和凯旋集团等主要供应商的支持下,北美地区在 2025 年将占据最大份额,达到 39.06%。这种主导地位归功于庞大的商用和军用飞机机队以及强大的制造基础设施。

主要阀门类型包括蝶阀、球阀、旋转阀和闸阀。蝶阀由于其轻量化设计、紧凑尺寸以及在燃料和气动系统中的广泛使用,预计将增长最快。

由于空中客车和波音等制造商的交付量不断增加,商用飞机引领市场,其次是国防现代化计划推动的军用飞机和直升机。

阀门用于燃油系统、液压系统、气动系统和润滑系统。从液压系统转向气动系统是减少泄漏风险和提高燃油效率的一个显着趋势。

主要参与者包括伊顿公司、赛峰集团、伍德沃德公司、凯旋集团、派克汉尼汾、穆格公司、Crissair、利勃海尔和 Porvair PLC,专注于物联网集成和轻型阀门设计等创新。

趋势包括集成物联网进行预测性维护、轻质复合阀门的开发,以及中国和印度等新兴航空市场因客运量增长而不断增长的需求。

随着全球航空旅行的增加、机队的扩大以及航空公司用先进、高效的阀门更换老化部件,该市场将稳步增长。由于航空基础设施的扩张,亚太地区预计将录得最快的增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。