飞机座椅内饰市场规模、份额和行业分析,按材料(织物、皮革和乙烯基)、按覆盖类型(座椅套、连衣裙套、座垫套、头枕套和扶手套))、按座椅类型(乘客座椅、飞行员座椅和机组人员座椅)、按舱位划分(经济舱、豪华经济舱、商务舱和头等舱)、按飞机类型(商用飞机(窄体飞机、宽体飞机和支线飞机)、公务机、通用航空飞机、军用飞机和直升机),按最终用户(OEM 和售后市场)和区域预测,2026-2034 年

飞机座椅内饰市场规模及未来展望

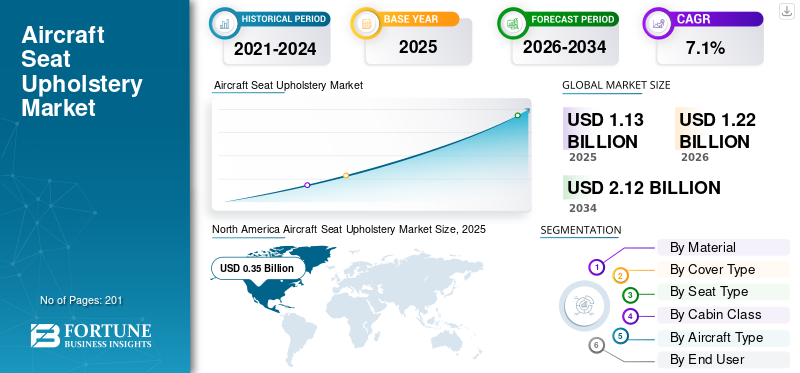

2025年,全球飞机座椅内饰市场规模为11.3亿美元。预计该市场将从2026年的12.2亿美元增长到2034年的21.2亿美元,预测期内复合年增长率为7.1%。北美在飞机座椅内饰市场占据主导地位,2025 年市场份额为 30.97%。

飞机座椅内饰由优质阻燃织物、皮革和复合材料组成,专为商业、公务和军用航空内饰的乘客舒适性、耐用性和法规合规性而设计。全球航空客运量激增、排放法规对轻质和可持续材料的需求不断增长,以及为提高乘客舒适度而进行的广泛机舱翻新,推动了全球市场的强劲增长。此外,不断增加的飞机改装项目直接推动内饰升级,作为客舱现代化的核心组成部分,从而推动行业增长。

- 例如,2025 年 8 月,印度航空为其宽体机队启动了一项耗资 4 亿美元的改造计划,从加利福尼亚州波音工厂的第一架 B787-8 (VT-ANT) 开始,采用新的三舱内饰、先进的机载娱乐系统和内饰升级以增强可靠性。

Sabeti Wain Aerospace、ACM Aerospace 和 SOISA Aircraft Interiors 等主要参与者专注于诸如用于减轻重量、抗菌和自清洁的生物基复合材料等创新纺织品卫生,以及可定制的模块化设计系列,带有集成传感器,适用于高级经济舱和商务舱座椅。

下载免费样品 了解更多关于本报告的信息。

飞机座椅内饰市场趋势

快速采用可持续材料是一个突出的市场趋势

塑造市场的一个突出趋势是越来越多地采用可持续材料,包括再生织物、生物基皮革和可生物降解纺织品。这一转变是由严格的环境法规推动的,例如欧盟和美国联邦航空局对航空排放的规定,以及航空公司对 2050 年实现净零碳目标的承诺。

制造商正在优先考虑这些材料,以最大限度地减少生产足迹,提高报废后的可回收性,并满足乘客对环保旅行日益增长的期望。创新集成了抗菌涂层和轻质复合材料,确保符合消防安全标准。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

航空旅行需求的增长、客运量的激增以及机队的扩张将推动市场增长

航空旅行需求的增长是推动市场增长的重要推动力。在经济扩张、可支配收入增加以及新兴市场低成本航空公司激增的推动下,全球客运量持续激增。 IATA 预测 2026 年全球客运量将达到 52 亿人次,比 2025 年的预测增长 4.4%。航空旅行量的持续增长需要机队现代化和扩张,航空公司订购新机队以满足国内和国际航线不断增长的需求。窄体和宽体喷气式飞机几乎满负荷运行,需要耐用、舒适的内饰,以满足航空安全标准,同时提高乘客满意度,从而推动市场增长。

市场限制

严格的监管合规限制市场扩张

与航空安全法规相关的高额合规成本是飞机座椅内饰市场增长的主要制约因素。 FAA 和 EASA 等监管机构执行严格的标准,包括有关可燃性和烟雾毒性的 FAR 25.853,这些标准需要进行广泛的材料测试和认证。这些流程会延迟产品发布并增加制造商的开发费用。内饰材料还必须满足反复磨损、磨损和极端条件下的耐用性阈值,这进一步增加了研发投资。这种监管负担影响了可持续或新颖纺织品的创新,并阻碍了市场增长。

市场机会

改造项目激增带来了丰厚的市场增长机会

改造计划的激增成为一个引人注目的市场机会。全球航空公司都优先对老化机队进行客舱升级,以延长飞机使用寿命并满足乘客对现代飞机内饰不断增长的期望。

- 例如,2023 年 3 月,拥有 120 架飞机的全球最大的 A380 运营商阿联酋航空在迪拜-伦敦航线上推出了第一架全面翻新的 A380,其主甲板上设有 56 个座位的全新高级经济舱。该飞机在所有舱位上都展示了该航空公司最新的内饰,包括上层头等舱和商务舱的米色皮革内饰。

室内装饰制造商和 MRO 提供商之间的战略联盟促进了简化的认证途径,使供应商能够在全球主要地区获得多年期、大批量的合同。

市场挑战

原材料供应链的波动对市场构成挑战

原材料供应链的波动带来了持续的市场挑战,地缘政治紧张局势和大宗商品价格波动加剧了这一挑战。阻燃聚酯、皮革和复合材料等特种织物依赖于石化衍生物和天然纤维的全球采购,导致供应商受到贸易限制和能源市场波动的干扰。对地区有限供应商的依赖导致生产线停顿并限制市场增长。

细分分析

按材质

成本效益、耐用性和合成材料的进步促进了面料细分市场的增长

按材料划分,市场分为织物、皮革和乙烯基。

织物细分市场拥有最大的飞机座椅内饰市场份额。该细分市场的增长是由相对于皮革和乙烯基替代品而言的成本效益推动的,这使得扩大经济舱机队的大批量采购成为可能。织物在高循环使用下的高耐用性,以及易于维护和清洁,符合航空公司的运营效率,从而推动了他们的需求。此外,重点关注合成纤维的进步,提供可定制的美观性、色牢度和透气性,以提高乘客的舒适度,从而推动细分市场的增长。

乙烯基市场预计将以最快的速度增长,在预测期内复合年增长率为 8.6%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按封面类型

基础支撑和高耐磨性推动座套占据细分市场主导地位

按套类型划分,市场分为座套、衣套、座垫套、头枕套和扶手套。

由于座套在所有舱位的乘客支撑和耐磨性方面发挥着基础作用,因此座套细分市场占据了市场主导地位。底盖能够承受进出循环的最大磨损,从而推动了高利用率飞机对弹性高旦纺织品的需求。航空公司和飞机制造商或运营商正在与内饰制造商合作,提供先进的座椅套。例如,2023 年 6 月,Soisa Aircraft Interiors 与飞机租赁商 Avolon 达成协议,为波音 787-9 梦想飞机上的 Spectrum 型号座椅供应座套,并有可能扩大订单。该协议凸显了 Soisa 在墨西哥和阿联酋的近岸优势,可实现更快的物流并节省成本。

连衣裙覆盖领域预计将成为增长最快的领域,预测期内复合年增长率为 8.4%。

按座位类型

经济主导地位和现代化改造的推动 乘客座位部分扩展

按座椅类型,市场分为乘客座椅、飞行员座椅和机组人员座椅。

到 2025 年,乘客座椅细分市场将占据最大的市场份额。由于服务于激增的区域交通的短途网络的窄体机队激增,该细分市场通过经济舱的主导地位在市场上显着增长。此外,各类别老化的商业车队促进了经常性的改造投资,从而推动内饰升级并进一步推动细分市场的增长。例如,2025 年 11 月,汉莎技术公司在其汉堡 VIP 中心为老化的空客 ACJ318 Elite 推出了专门的升级计划,提供新的木饰面、地毯和室内装潢等视觉更新,同时进行技术升级,以实现千年时代内饰的现代化。

预计飞行员座椅市场在预测期内将以 6.2% 的复合年增长率稳定增长。

按舱位等级

廉价航空公司的高销量和区域渗透率维持了经济舱细分市场的领先地位

根据舱位等级,市场分为经济舱、豪华经济舱、商务舱和头等舱。

由于低成本航空公司的机队建设和高频次区域网络带来的高销量,经济舱细分市场将在 2025 年占据主导地位。该级别采用耐磨面料,经久耐用,支持密集座椅,无需频繁更换,从而控制生命周期成本。

- 例如,2025 年 4 月,RECARO 飞机座椅和爱尔兰航空公司标志着空客 A321XLR 上的 R3 远程经济舱座椅投入使用,该座椅配有定制的座椅罩和品牌内饰细节。

此外,低成本航企在亚太和拉丁美洲的渗透也为该细分市场的增长提供了机会。

预计高端经济舱细分市场在预测期内将以 8.9% 的最快复合年增长率增长。

按飞机类型

窄体飞机的主导地位和网络扩张加速了商用飞机领域的增长

根据飞机类型,市场分为商用飞机、公务机、通用航空飞机、军用飞机和直升机。

到 2025 年,商用飞机领域将占据最大的市场份额。商用飞机领域预计将增长,因为窄体平台占据主导机队份额,并且非常适合支撑全球网络扩张的高频中短程航线。这些平台有助于快速部署,以应对激增的地区空中交通,需要针对密集的使用周期和具有成本效益的维护进行优化的内饰。

公务机领域预计将以最快的速度增长,预测期内复合年增长率为 8.9%。

按最终用户

支持车队标准化和定期改造计划 OEM 细分市场增长

根据最终用户,市场分为原始设备制造商和售后市场。

OEM 细分市场占据最大的市场份额。地勤运营商作为最终用户,通过其运营需求和现代化需求推动市场显着增长。此外,飞机内饰厂商的收购和扩张也在增加,以增强客户解决方案和市场实力。例如,2025 年 4 月,Insperial Group 宣布在 AIX 2025 上收购英国飞机内饰专家 MGR Foamtex,利用这家牛津郡公司 40 年的工程遗产增强其机舱内饰产品组合。

售后市场预计将是增长最快的,预测期内复合年增长率为 7.7%。

飞机座椅内饰市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Aircraft Seat Upholstery Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区在 2025 年占据市场主导地位,估值为 3.5 亿美元,在广泛的机队现代化计划、美国主要枢纽航空客运量激增以及传统窄体和宽体飞机广泛的机舱改造计划的推动下,到 2026 年将增长至 3.8 亿美元。为了提高高密度经济舱乘客的舒适度而进行的整修,以及采用轻质阻燃织物以满足美国联邦航空局 (FAA) 排放和机场减重标准的需求不断增加。此外,市场扩张激增,以满足全球对豪华内饰和优质飞机座椅解决方案不断增长的需求。

- 例如,2024 年 10 月,柯林斯航空航天公司 (Collins Aerospace) 宣布投资 200 万美元,将其位于佛罗里达州 Medley 的室内装饰生产空间扩大一倍,达到 30,000 平方英尺,并在其 150,000 平方英尺的执行机构中增加先进的加工设备,以提高效率并减少浪费飞机座位

美国飞机座椅内饰市场

基于北美的强劲贡献以及美国在该地区的主导地位,到 2025 年,美国市场规模预计约为 3.2 亿美元。在领先运营商和 MRO 提供商产能扩张的推动下,美国在该地区市场处于领先地位,并优先考虑符合人体工程学的内饰,以实现飞机的快速周转。对可持续抗菌内饰材料的投资符合联邦航空可持续发展指令,推动了美国市场的增长。

欧洲

预计 2026 年至 2034 年,欧洲的增长率将达到 7.8%。在整个大陆积极的客舱翻新计划以及推广低重量、环保材料的严格欧盟法规的推动下,欧洲市场呈现强劲增长。主要枢纽升级了装饰车队,以适应不断增长的欧洲内部交通。随着贵宾/贵宾的老龄化,该地区经济高效的客舱升级改造计划直接刺激了内饰需求公务机需要更换整个座套。

- 例如,2025 年 12 月,汉莎技术公司在汉堡 VIP 中心推出了 ACJ318 公务机的全面升级包,其中包括焕然一新的内饰、高清娱乐系统以及通过空客 Gogo Galileo 终端实现的先进 LEO 卫星通信连接。该项目对空客最小的 A320 系列喷气机的饰面、内饰、客舱管理和 IFE 架构进行了现代化改造。

英国飞机座椅装饰市场

2025 年英国市场价值为 0.5 亿美元,约占全球收入的 4.8%。

德国飞机座椅装饰市场

2025年,德国市场价值为0.8亿美元,相当于全球销售额的7.1%左右。

亚太地区

2025年,亚太市场价值将达到3亿美元。由于航空旅行需求的爆炸性增长、低成本和全服务航空公司的大量机队订单,以及印度、中国和东南亚机场基础设施的快速发展,亚太市场正在显着增长。通过新的窄体飞机交付和广泛的客舱改造来加速增长,以在中产阶级乘客量激增的情况下支持高密度经济配置。例如,2025 年 11 月,阿联酋航空宣布对其 260 多架波音 777 机队进行全球最大规模的内部飞机翻新,原因是新冠疫情后供应延迟,使旧飞机的飞行时间更长,并在迪拜工程设施更换了新的内饰、座椅、地毯和侧壁。

日本飞机座椅装饰市场

2025年日本市场价值为0.4亿美元,约占全球收入的3.9%。

中国飞机座椅装饰市场

中国市场预计将成为全球最大的市场之一,2025 年收入约为 1.3 亿美元,约占全球销售额的 11.3%。

印度飞机座椅内饰市场

2025年印度市场价值为0.6亿美元,约占全球收入的5.4%。

拉丁美洲、中东和非洲

在旅游业复苏、廉价航空公司在巴西和墨西哥的渗透以及以窄体机效率为目标的区域机队更新的推动下,拉丁美洲市场出现了温和而稳定的增长。由于客舱更新计划增强了区域内航线的乘客吸引力,同时应对经济波动,市场需求不断增长。此外,海湾航空公司的宽体客机扩张、高级客舱大修以及新兴的非洲枢纽开发也推动了中东和非洲市场。此外,长途商务舱更新对高档内饰的需求有所增加,同时中东高客流量机场的经济舱升级也满足了不同乘客群体的需求。

- 例如,2023 年 11 月,Soisa Aircraft Interiors 扩建了迪拜南工厂,将场地占地面积增加了四倍,并增加了用于礼服罩层压、窗帘和切割操作的专用生产线。此次扩建意味着飞机内饰和服装罩制造能力的直接增加。

竞争格局

主要行业参与者

采用轻质面料、可持续性和模块化设计来加速市场扩张

全球飞机座椅内饰市场以专业纺织品制造商和航空内饰创新者为中心,提供耐用、符合法规的材料,并针对机舱寿命和乘客舒适度进行了优化。领先企业优先考虑阻燃、轻质面料、可持续生物基复合材料以及可适应整个经济领域的优质配置的模块化覆盖系统。

主要参与者,包括 SOISA Aircraft Interior、Tapis Corporation 和 Lantal Textiles,提供经过美国联邦航空局 (FAA)/欧洲航空安全局 (EASA) 广泛测试协议认证的内饰。抗菌涂层、可回收合成材料和符合人体工程学的编织技术的进步凸显了从传统皮革向生态高效、数字监控的机舱茶点范式的转变。

主要飞机座椅内饰公司名单简介

- 萨贝蒂·韦恩航空航天公司(英国。)

- ACM航空航天公司(德国)

- 全球一代(新西兰)

- SOISA 飞机内饰(墨西哥)

- 兰塔尔纺织(瑞士)

- 塔皮斯公司(美国)

- 工业 NEOTEX(西班牙)

- Kiara 航空(意大利)

- 埃普西隆航空航天公司(印度)

- 适航(美国)

主要行业发展

- 2025 年 7 月:Gen Phoenix 在 Wizz Air 的首架空客 A321XLR 上推出了 Essence 座套材料,标志着商业航空公司部署了完全可回收的飞机座椅内饰。

- 2025 年 6 月:Replin by Hainsworth 推出了全新的航空运输面料系列,专为飞机座椅和其他机舱内表面而设计。该系列的开发是为了满足航空公司对内饰美观、耐用性、舒适性和低影响材料解决方案不断变化的要求。

- 2024 年 9 月:Soisa Aircraft Interiors 通过为航空公司提供买家提供的设备装饰罩管理计划,扩大了其内饰相关服务范围。推出该举措是为了缩短交货时间,改善供应链协调,并加强对飞机座椅内饰项目的售后支持。

- 2024 年 4 月:PriestmanGoode 和 Gen Phoenix 在 2025 年飞机内饰博览会上推出了 Essence Nappa,并在 Geven Comoda 座椅平台上展示了这种新型内饰材料。

- 2024 年 4 月:RECARO 飞机座椅和爱尔兰航空标志着空客 A321XLR 上的 R3 远程经济舱座椅投入使用,该座椅采用定制的座椅套和品牌内饰细节。

[维兹布库尼]

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 7.1% |

| 单元 | 价值(十亿美元) |

| 分割 | 按材料、按罩盖类型、按座位类型、按客舱等级、按飞机类型、按最终用户和地区 |

| 按材料 |

|

| 按封面类型 |

|

| 按座位类型 |

|

| 按舱位等级 |

|

| 按飞机类型 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 11.3 亿美元,预计到 2034 年将达到 21.2 亿美元。

2025年,北美市场价值为3.5亿美元。

预计 2025 年至 2034 年预测期内,市场复合年增长率为 7.1%。

从飞机类型来看,商用飞机领域引领市场。

航空旅行需求的增长、客运量的激增和机队扩张正在推动市场扩张。

Lantal Textiles AG、Sabeti Wain Aerospace、ACM Aerospace 和 Generation Global 是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 201

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。