航空润滑油市场规模、份额和行业分析,按化学(矿物(I/II/III 类)、合成酯、烷基化萘、硅油、PFPE(全氟聚醚)、生物基酯和水-乙二醇)、按技术(抗氧化系统、抗磨系统、EP(极压)系统、无灰分散剂系统、腐蚀/防锈系统、金属)停用器等)、按应用(推进系统、APU 润滑、推进驱动齿轮箱、机身润滑点等)、按平台、按最终用户和区域预测,2026-2034 年

航空润滑油市场规模及区域前景

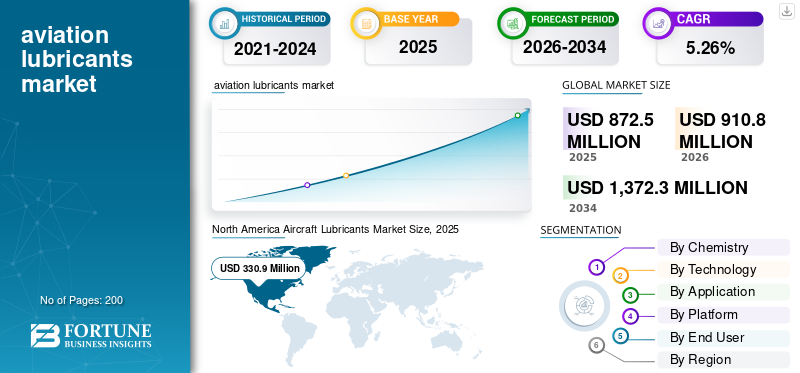

2025年全球航空润滑油市场规模为8.725亿美元,预计将从2026年的9.108亿美元增长到2034年的13.723亿美元,预测期内复合年增长率为5.26%。北美在2025年以37.92%的市场份额主导全球市场。

航空润滑油包括用于减少摩擦、冷却或保护飞机部件免受磨损、腐蚀或生锈的专用液体、油、润滑脂或添加剂。所有类型的航空都需要这些润滑剂,包括商业航空、军用航空或航空领域通用航空飞机。它们主要用于发动机、液压系统、起落架或机身,以及其他运动部件,如轴承、齿轮或活塞环。

根据 IATA(国际航空运输协会)的数据,在每年超过 500 万架次的航空运输量以及不断增长的航空运输机队的推动下,该市场预计将增长。促进增长的因素包括全球航空客运量的增加、可支配收入的激增、机场的开发和建设,特别是在亚太地区、拉丁美洲、中东和非洲地区,以及政府在军用航空运输发展方面的支出。

埃克森美孚、壳牌、雪佛龙、TotalEnergies 和 BP 等市场参与者在广泛的研发、分销网络及其产品(包括发动机油、液压油和润滑脂)方面占据着重要的市场份额。

下载免费样品 了解更多关于本报告的信息。

航空润滑油市场要点

- 2025 年市场规模:8.725 亿美元

- 2026 年市场规模:9.108 亿美元

- 2034 年预测市场规模:13.723 亿美元

- 复合年增长率:2026-2034 年 5.26%

- 2025年,北美以37.92%的份额主导航空润滑油市场。

- 2025年,合成酯细分市场占据最大市场份额,达到58.34%。

- 到2025年,商用固定翼市场占有54.58%的市场份额。

北美

2025年,北美地区占据37.92%的份额,价值3.309亿美元。

亚太地区

2025 年亚太市场价值为 1.772 亿美元。

欧洲

2025 年欧洲市场价值为 2.24 亿美元。

我们。

2025 年美国市场价值为 3.059 亿美元。

日本

2025 年日本市场价值为 2160 万美元。

阅读更多

航空润滑油市场趋势

油中合成物和添加剂的发展提供更好的性能

合成聚 α 烯烃具有出色的氧化稳定性,可延长使用寿命。酯基流体对于极性应用具有更好的低温流动性。纳米添加剂提高了边界润滑的耐磨性。集成智能传感器以实现持续监控。基于人工智能的配方可提供精确的故障预测。

相控阵测试加快了鉴定过程。生物合成材料结合了性能和可再生性。低挥发性碱可防止气阻问题。这些技术提高了可靠性标准,推动了对高品质航空润滑油的需求。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

对现代化和机队扩张的需求不断增长,推动市场增长

全球航空运输量的增加以及飞机的现代化计划是航空润滑油市场增长的主要推动力。在经济复苏的推动下,航空业航空运输需求不断增长,对发动机和系统高性能的卓越润滑能力提出了要求。全球的国防采购也推动了该行业的发展,因为先进的战斗机和运输机需要优质的润滑油才能在恶劣的操作条件下保持耐用性。

- 2025 年 3 月,美国联邦航空局 (FAA) 推出了宽体飞机使用的合成发动机油的新规范。

市场限制

供应波动和成本压力可能会阻碍市场增长

供应波动直接影响石油基产品的生产成本润滑剂。地缘政治问题导致原料供应短缺。 OEM认证严格,导致上市时间延迟。有关添加剂化学的环境法规增加了制造商的合规成本。另一个挑战来自新出现的竞争。由于混合车队的维护标准,库存管理变得复杂。

市场机会

下一代飞机的先进应用提供新的市场机会

可再生资源生物基特种润滑剂随着净零排放承诺的接受度不断提高。植物油基衍生物在不影响其功效的情况下提供生态相容性。汽车制造商合资企业的目标是直接替代矿物油产品。碳抵消计划鼓励在车队使用中采用 Ecolube。亚太地区的新兴国家代表了绿色产品未知的市场份额。研究税收激励措施促进创新渠道。这些先进的应用程序可能会在未来几年创造新的机会。

市场挑战

污染和性能风险可能会阻碍市场增长

燃料造成的气溶胶污染会降低润滑效果。 MRO 期间的颗粒侵入会使其性能下降。虽然储罐中的细菌活动存在风险,但恶劣的环境条件会挤压配方边界。不同汽车制造商之间的规格整合对供应商来说是一个挑战。

质量保证的需求随着数量的增加而增长。假冒商品损害了公众的信任。这些挑战需要密切关注。

细分分析

通过化学

无与伦比的化学惰性为燃料 PFPE(全氟聚醚)细分市场增长

根据化学性质,市场分为矿物(I/II/III 组)、合成酯、烷基化萘、硅酮流体、PFPE(全氟聚醚)、生物基酯和水-乙二醇。

PFPE(全氟聚醚)预计是增长最快的细分市场,预测期内复合年增长率最高为 8.87%。由于传统流体的氧化不稳定性,高超音速和航天器进入中无与伦比的化学惰性推动了这种增长。抗辐射性能被有效地应用于卫星和再入系统的执行器中,从而获得了利润丰厚的国防部订单。

合成酯细分市场占据最大的市场份额,占 58.34%,并且在分析期间将以 4.77% 的复合年增长率增长。

按技术

恶劣环境下保护组件以促进腐蚀/防腐系统细分市场增长的必要性

市场按技术分为抗氧化系统、抗磨系统、EP(极压)系统、无灰分散剂系统、腐蚀/抑锈系统、金属钝化剂等。

预计在 2026 年至 2034 年的预测期内,腐蚀/防锈系统领域将增长最快,复合年增长率最高为 6.94%。挥发性腐蚀抑制剂 (VCI) 和接触抑制剂充当气相抑制剂,可保护储存和潮湿运输中的机身,这在亚太季风季节至关重要。纳米封装的唑类确保持续释放,穿透铝合金中的微裂纹,保护周期为 6 个月。 BLENdSAF 中引入的微生物腐蚀存在高峰需求。

2025年,抗磨系统领域将主导全球市场,最高份额为23.05%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

对电动静压执行器的需求激增,推动液压系统细分市场的增长

市场按应用分为推进系统、APU润滑、推进驱动变速箱、机身润滑点、起落架、液压系统等。

液压系统领域预计是增长最快的领域,预测期内复合年增长率最高为 6.40%。这一增长是由下一代飞机中电传操纵技术的普及推动的,下一代飞机需要在主要飞行控制中使用可压缩性较低且具有较高驱动精度的液压油。电动静压执行器将管道重量减轻了 30%,从而加剧了分支网络中的液压流体量。城市空中机动飞机(例如电动垂直起降飞机)利用冗余液压系统开辟了市场机会。较高的定价是由于零泄漏性能测试困难。

推进系统领域以 38.80% 的份额占据市场主导地位。

按平台

不断增长的经济量和船队规模对于满足市场增长势在必行

按平台划分,市场细分为商用固定翼、公务航空、通用航空、旋翼机、军用固定翼、无人机/无人机等先进空中机动能力(AAM)。

无人机/无人机领域预计将成为增长最快的领域,在预测期内复合年增长率最高为 7.58%。这一增长是由超过 15,000 架军用无人机群的使用以及对低挥发性润滑脂的需求推动的。 Amazon Prime Air 等物流网络需要能够承受污染物的液压系统,以实现自主连续运行并实现 100 万小时的飞行时间预测。

商用固定翼市场以 54.58% 的份额引领全球市场,预计 2026-2034 年复合年增长率将达到 5.50%。

按最终用户

运营规模领先和售后市场销量锚定推动细分市场增长

根据最终用户,市场分为航空公司、军事用户、MRO 提供商和 OEM。

到2025年,航空公司部门将占据最大的航空润滑油市场份额,达到68.42%。此外,预计该部门将成为增长最快的部门,在2026-2034年的预测期内复合年增长率为7.83%。庞大的全球机队推动了这一增长。根据阿联酋航空集团年度报告,全球 90% 的客运和货运航班为 30,000 多次活跃的航空旅行创造了持续的补给周期。短途飞机的频繁航班安排(平均每天 10 个周期)对其液体产生了很高的需求水力学以及通过供应合同嵌入航空公司专用液体的推进系统。

MRO 提供商细分市场预计是增长第二快的细分市场,预测期内复合年增长率为 6.31%,到 2025 年市场份额为 11.26%。

飞机润滑油市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

北美

North America Aircraft Lubricants Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2025 年占据主导地位,价值为 3.309 亿美元,预计到 2026 年仍将保持领先地位,价值为 3.437 亿美元。其主导地位归因于波音和普惠等主要飞机 OEM 生产设施的存在,其自身的流体需求满足全球 40% 的市场份额。

美国航空润滑油市场

基于北美的强劲贡献和美国在该地区的主导地位,分析估计,2025年美国市场规模约为3.059亿美元。预计在预测期内复合年增长率为4.85%。

欧洲

预计 2026 年至 2034 年预测期内,欧洲市场将以 6.43% 的最高复合年增长率增长。 2025年,欧洲市场价值为2.24亿美元。由于俄罗斯边境威胁加剧,欧洲军队面临着升级老化的冷战时期舰队的迫切要求,推动了混合动力电动系统的快速采用,以增强整个区域平台的隐身性并减少燃料车队。

英国航空润滑油市场

2025 年,英国市场价值约为 3640 万美元,预计 2026-2034 年预测期内增长率为 4.66%。

德国航空润滑油市场

2025 年,德国市场估值达到约 3400 万美元,预计 2026-2034 年预测期内增长率为 6.21%。

欧洲其他地区航空润滑油市场

2025年,欧洲其他市场达到约4110万美元,预计在2026-2034年的预测期内增长率为3.70%。

亚太地区

2025年,亚太地区价值达到1.772亿美元,稳坐第三大市场地区的地位。印太枢纽和群岛物流引发多领域电气化。地区学说强调集群战术,电动无人地面车辆包括分布式杀伤力的采购。

中国航空润滑油市场

2025年,中国市场规模达到约5080万美元,预计2026-2034年预测期内增长率为6.33%。

印度航空润滑油市场

2025年,印度市场价值约为3230万美元,预计2026-2034年预测期内增长率为8.13%。

日本航空润滑油市场

2025年日本市场规模达到2160万美元,预计2026-2034年预测期内增长率为4.28%。

中东、非洲和拉丁美洲

预计拉丁美洲、中东和非洲地区的市场在预测期内将出现温和增长。拉丁美洲市场2025年估值达到1885万美元。中东和非洲市场2025年估值达到1.216亿美元。

巴西航空润滑油市场

2025年,巴西市场价值约872万美元,预计2026-2034年预测期内增长率为1.85%。

以色列航空润滑油市场

2025 年,以色列市场价值约 1520 万美元,预计 2026-2034 年预测期内增长率为 3.22%。

竞争格局

主要行业参与者

OEM驱动的创新浪潮和增长催化剂推动市场增长

全球航空润滑油市场竞争极其集中,质量差异化只能通过对下一代飞机平台的严格审批和认证来实现。市场领导者基于高稳定性、长换油周期和低波动性等参数进行竞争,这些参数分别对于高涵道比涡轮风扇发动机和复合材料飞机结构至关重要。

原始设备制造商的进步强调了市场内的增长机会,例如快速发动机开发,需要定制的流体解决方案。合作伙伴主要集中在生物合成领域酯用于齿轮传动涡轮风扇发动机以释放增长机会的候选者。

主要飞机润滑油公司名单分析

- 壳牌公司(英国。)

- 埃克森美孚公司(我们。)

- 英国石油公司(英国。)

- TotalEnergies SE(法国)

- 纽约科有限公司(法国)

- 伊士曼化学公司(我们。)

- 朗盛公司(德国)

- Radco Industries, Inc.(美国)

- 科慕公司 FC, LLC(美国)

- 杜邦德内穆尔公司(美国)

- 航空航天润滑油公司(美国)

- 埃尼公司(意大利)

- 中国石油化工股份有限公司(中国)

- AVI-OIL India [P] Ltd(印度)

- 汉高股份公司(德国)

主要行业发展

- 2025 年 10 月:埃克森美孚海事公司获得了价值 9.54 亿美元的 IDIQ Navy 协议,提供全球润滑油计划供应、柴油、涡轮机油、液压油和润滑脂以及工程服务。

- 2025 年 10 月:壳牌航空加强了与原始设备制造商在燃料和润滑油混合物方面的合作关系。其中包括与 GE、KLM 和 Airbus 合作开发热稳定添加剂,以及与波音合作开发热稳定添加剂。润滑脂。

- 2025 年 9 月:Avioparts 与 Avia Solutions Group 签署了埃克森美孚航空润滑油在欧洲、中东、亚洲和美洲的多年全球供应协议。

- 2025 年 9 月:美国战争部向托马斯仪器公司授予了一份价值 98,636.57 亿美元的合同。该合同涉及位于俄克拉荷马州廷克空军基地的国防后勤局航空部门的航空相关支持。

- 2025 年 8 月:2Excel 赢得了为期 20 年的 OSRL 合同,从 2028 年开始使用配备 TERSUS II 系统的波音 737 飞机进行全球溢油疏散。

报告范围

全球飞机润滑油市场分析包括对报告中包含的所有细分市场的市场规模和预测的全面研究。它包括有关市场动态和预计在预测期内推动市场的全球趋势的详细信息。它提供了关键方面的信息,包括技术进步、候选产品、监管环境和产品发布的概述。此外,它还详细介绍了合作伙伴关系、并购以及关键行业的发展和关键地区的流行情况。全球市场研究报告还提供了深入的竞争格局,包括有关该行业主要参与者的市场份额和概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2024 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.26% |

|

单元 |

百万美元 |

|

分割 |

通过化学 · 矿物(I/II/III 族) · 合成酯 · 烷基萘 · 硅油 · PFPE(全氟聚醚) · 生物基酯 · 水-乙二醇 按技术 · 抗氧化系统 · 抗磨系统 · EP(极压)系统 · 无灰分散剂系统 · 腐蚀/防锈系统 · 金属钝化剂 · 其他的 按申请 · 推进系统 · APU润滑 · 推进驱动齿轮箱 · 机身润滑点 · 起落架 · 液压系统 · 其他的 按平台 · 商用固定翼 · 公务航空 · 通用航空 · 旋翼机 · 军用固定翼 · 无人机/无人机 · 先进空中机动(AAM) 按最终用户 · 航空公司 · 军事用户 · 维护、维修和大修提供商 · 整车厂 按地区 北美(按化学、按技术、按应用、按平台、按最终用户、按国家/地区) · 美国(按最终用户) · 加拿大(按最终用户) 欧洲(按化学、按技术、按应用、按平台、按最终用户、按国家/地区) · 英国(按最终用户) · 德国(最终用户) · 法国(按最终用户) · 北欧国家(按最终用户) · 东欧(按最终用户) · 欧洲其他地区(按最终用户) 亚太地区(按化学、按技术、按应用、按平台、按最终用户、按国家/地区) · 中国(按最终用户) · 印度(按最终用户) · 日本(按最终用户) · 韩国(按最终用户) · 东南亚(按最终用户) · 亚太地区其他地区(按最终用户) 中东和非洲(按化学、按技术、按应用、按平台、按最终用户、按国家/地区) · 海湾国家(按最终用户) · 以色列(最终用户) · 土耳其(最终用户) · 北非(按最终用户) · 南非(按最终用户) · 中东和非洲其他地区(按最终用户) 拉丁美洲(按化学、按技术、按应用、按平台、按最终用户、按国家/地区) · 巴西(按最终用户) · 墨西哥(按最终用户) · 阿根廷(最终用户) · 拉丁美洲其他地区(按最终用户) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 8.725 亿美元,预计到 2034 年将达到 13.723 亿美元。

2025年,欧洲市场价值为2.24亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 5.26%。

根据化学原理,PFPE(全氟聚醚)领域有望在预测期内实现最高的复合年增长率。

对现代化和机队扩张的需求不断增长是推动市场扩张的关键因素。

埃克森美孚、壳牌、雪佛龙、TotalEnergies 和 BP 是市场上的顶级参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。