鲭鱼罐头市场规模、份额和行业分析,按保存剂(酱汁、油等)、分销渠道(HoReCa 和零售{超市/大卖场、便利店、专卖店和在线零售})以及区域预测,2026-2034 年

鲭鱼罐头市场规模及行业概况

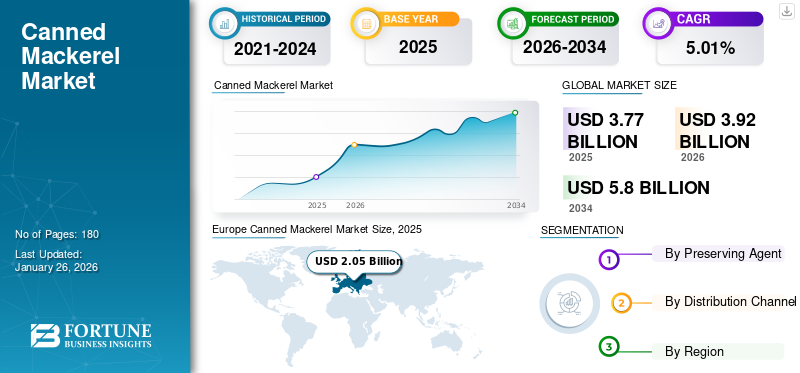

全球鲭鱼罐头市场规模以美元计3.77到 2025 年将达到 10 亿美元,预计将增长 3.922026 年 10 亿美元5.80到 2034 年将达到 10 亿美元,复合年增长率为5.01%在预测期内。欧洲主导鲭鱼罐头市场,市场份额为11.05%2025年。

鲭鱼罐头行业的一些主要参与者包括 Thai Union Group PCL、Maruha Nichiro Corporation 和 FCF Co., Ltd. 等。

鲭鱼罐头是一种经过加工、密封、然后通过热处理灭菌的多脂鱼。特别,海鲜罐头生产集中在西班牙,鲭鱼是著名的选择。与其他罐头鱼相比,鲭鱼味道更温和,更可持续。此外,它的脂肪含量很高,这有助于其丰富性。就便利性而言,它被认为是一种容易获得、具有成本效益且方便的食物来源,特别是对于那些可能无法获得冷冻/新鲜海鲜的个人而言。一些众所周知的例子包括番茄酱、橄榄油和盐水罐头鲭鱼等。

产品种类和创新口味的不断增加,以及对易于烹饪/食用产品的需求不断增加,是支持市场增长的关键因素。

下载免费样品 了解更多关于本报告的信息。

鲭鱼罐头市场概况和亮点

市场规模及预测:

- 2025 年市场规模:美元3.77十亿

- 2026 年市场规模:美元3.92十亿

- 2034 年预测市场规模:美元5.80十亿

- 复合年增长率:5.01%2026年至2034年

市场份额:

- 欧洲在鲭鱼罐头市场上占据主导地位11.05%在耐储存海鲜的高消费、强劲的国内生产和多样化的产品形式的支持下,到 2025 年,该市场的份额将增加。

- 通过防腐剂,酱料预计将在 2025 年保持最大的市场份额,这得益于其改进的风味特征、食谱的多功能性和广泛的消费者吸引力。

主要国家亮点:

- 日本:由于偏爱动物蛋白和鲭鱼罐头的成本竞争力,成为亚太地区最大的消费国。

- 美国:在包装海鲜的高消费、可持续生产和罐头产品创新的推动下,在北美处于领先地位。

- 西班牙:欧洲罐头海鲜生产的主要贡献者;鲭鱼是最常见的罐头鱼类型之一。

- 巴西:在南美洲,自有品牌罐头海鲜产品的认知度不断提高和增长正在促进市场发展。

鲭鱼罐头市场趋势

明星代言罐头是当前市场趋势

名人代言在罐头海鲜营销中发挥着显着的作用,可以利用其知名度,提高产品知名度,增强消费者信任。在当今的数字世界中,大多数人都会被名人宣传的产品所吸引。为了提高产品销量,罐头食品行业的制造商倾向于与名人合作,这有助于增强成品的销售。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

对快餐选择不断增长的需求增强了市场动力

对即拿即走产品选择的需求激增是推动市场潜力的重要因素。在当今繁忙的日程中,大多数消费者都在寻找具有延长保质期且需要最少准备的食品。因此,这种持续的趋势与鲭鱼罐头产品非常吻合。此外,与其他罐头产品类似,该产品也很经济,因此成为口袋友好的选择。此外,这种鱼罐头易于运输和储存,并且可以在旅行时轻松食用。除了方便之外,这种鲭鱼罐头还提供了各种必需的omega-3 脂肪酸、矿物质和维生素。因此,即食食品的这些优势刺激了该行业的增长。

市场限制

重金属污染和错误标签给消费者带来健康风险

消费者面临的首要困难之一是鲭鱼罐头产品中的重金属污染。由于包装材料或食品本身中存在金属(锌、铅),包括鲭鱼在内的罐装海鲜可能会受到重金属污染。因此,这些因素阻碍了产品的可用性。此外,来自环境或罐头加工过程的微塑料污染可能导致罐头质量差。海鲜。

全球市场的另一个障碍是错误标签发生率的增加。鲭鱼等罐装海鲜包装上的通用标签可能会导致对物种的误解,进一步影响消费者的意识。因此,所有这些因素都阻碍了全球鲭鱼罐头市场份额。

市场机会

鲭鱼罐头生产技术进步创造增长机会

鱼罐头(尤其是鲭鱼罐头)制造的技术进步为市场提供了众多的增长机会。为了获得高质量的成品,全球罐头鱼生产商应利用脉冲电场 (PEF) 和高压加工 (HPP) 等技术。这两种技术都通过灭活酶/破坏细胞膜来帮助保持罐头食品的使用寿命。此外,出现机器学习算法有助于评估罐头鱼的质量以及在不打开罐头的情况下识别缺陷。因此,先进技术的使用为鲭鱼罐头市场的增长创造了可能性。

细分分析

通过保存剂

酱料因其多种优点而成为领先的保鲜剂

根据保鲜剂的不同,市场上分为酱类、油类和其他类。

其中,酱料行业占据主导地位,占有相当大的份额。番茄酱、辣椒酱和芥末酱等酱料中的鲭鱼在市场上获得了很大的关注,特别是由于其改善的风味特征。这种类型的产品可以生吃或者可以很容易地融入披萨中,面食和沙拉。因此,鲭鱼在众多酱汁中的应用吸引了广泛的消费者群体,从而使其成为一种多功能的选择。

预计石油行业将成为整个预测期内增长最快的领域。鲭鱼可以保存在葵花籽油、橄榄油等多种油中,因其健康益处而受到青睐,深受美食爱好者的青睐。

按分销渠道

由于家庭消费高,零售业占主导地位

根据分销渠道的不同,市场分为 HoReCa 和零售。

在这两个行业中,零售行业将引领市场,并在 2025 年占据主要份额。日益增长的家庭烹饪趋势和经济型罐装海鲜的大量供应是推动该细分市场增长的关键因素。此外,种类繁多的本地/国际品牌鲭鱼罐头、改善的客户服务和促销优惠进一步刺激了增长。

HoReCa 在市场上排名第二,预计未来几年将以更快的速度飙升。罐头海鲜在烹饪中的使用越来越多,其成本效益预计将提高其接受率。

鲭鱼罐头市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、南美、中东和非洲。

欧洲

Europe Canned Mackerel Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

欧洲引领全球市场,2026年占据全球市场份额最高,为11.05%。2025年欧洲对全球市场的贡献率为11.05%,估值为20.5亿美元,预计2026年将达到21.3亿美元。在该地区,受耐保质产品需求和便利性不断提高等因素的推动,罐头鱼市场规模巨大且快速增长。除了强劲的生产外,欧洲国家还依赖进口罐装海鲜来满足国内需求。因此,这种依赖性增加了此类产品的摄入量。此外,各种形式的鲭鱼罐头(例如腌制鲭鱼和牛排)的大量供应也吸引了消费者的注意力。

北美

北美市场在2025年创造了6.6亿美元的收入,占全球市场格局的13.89%,预计到2026年将达到6.9亿美元。与其他形式相比,由于包装鲭鱼在众多美食中的使用不断增加以及罐头海鲜生产商的数量激增,与其他形式的海鲜罐头相比,其消费量很大。除此之外,与主要国家的频繁贸易活动也刺激了消费率。

在所有北美国家中,美国是领先国家,拥有最大的市场份额。增加海鲜产品的可持续生产和不断增加的创新等因素有助于推动该国的发展势头。

亚太地区

2025年,亚太地区的市场规模为6亿美元,占全球市场份额的11.72%,预计2026年将达到6.3亿美元。即食食品的日益普及和职业女性人口的增加是推动该地区潜力的主要因素。如今,大多数消费者开始意识到方便食品的作用及其对健康的益处。特别是,罐头鲭鱼富含 omega-3 脂肪酸,可以增强大脑和心脏健康。因此,该地区的知名企业正在努力建立先进的鲭鱼产品组合,这可以增加他们的利润。

在所有亚洲国家中,日本被认为是鲭鱼罐头的最大消费国,主要是因为其倾向于动物性蛋白质和价格竞争力。

南美洲

南美洲正处于起步阶段,预计未来将高速增长。人们对罐头海鲜的认识不断提高,自有品牌企业不断壮大,推动了市场的增长。

中东和非洲

2025年,中东和非洲占据全球市场的13.79%,估值达到2.1亿美元,预计2026年将增长至2.2亿美元。同样,南美洲和中东和非洲也处于发展阶段,预计在预测期内将保持相同的速度。罐头海鲜产品创新的增强和可支配收入的增加增强了该地区的潜力。

拉美

2025年拉美地区为全球市场贡献了约2.5亿美元,占比13.53%,预计2026年将达到2.6亿美元。

竞争格局

主要行业参与者

主要参与者都专注于提供新产品以提高品牌知名度

全球行业的主要参与者包括 Thai Union Group PCL、Maruha Nichiro Corporation、Bolton Group S.r.l. 等。所有公司都高度重视通过为消费者推出创新的鲭鱼罐头来扩大产品范围。此外,对可持续认证产品的需求进一步有助于推动行业的增长。

主要鲭鱼罐头公司名单简介

- 泰联集团 PCL(泰国)

- 丸叶日郎株式会社(日本)

- 博尔顿集团有限公司(意大利)

- Kumpulan Fima Berhad(马来西亚)

- Marushin Canneries Malaysia Sdn Bhd(马来西亚)

- 热带食品制造(宁波)有限公司(中国)

- 迪亚韦纳(保加利亚)

- 厦门淘拓进出口有限公司(中国)

- FCF有限公司(美国)

- 西哈斯(印度)

主要行业发展

- 2025 年 4 月:King Oscar 是一家海鲜罐头生产商,也是泰国公司 Thai Union Group PCL 的品牌,推出了其畅销产品罐装野生捕获鲭鱼的新口味——泰式甜辣酱。该商品可通过全国范围内的亚马逊和沃尔玛等在线方式购买。

- 2024 年 12 月:Simak 是一家国有企业,隶属于资本市场公司阿曼投资局的子公司阿曼渔业发展局,该公司在阿曼市场推出了金枪鱼罐头和鲭鱼罐头系列产品。

- 2024 年 4 月:泰国品牌 Pumpui 宣布推出健康辣椒酱炸鲭鱼罐头,特别针对注重健康的消费者。与传统配方相比,该产品的钠含量低于 29%,糖含量低于 36%。

- 2022 年 9 月:加拿大海鲜公司 Ocean Brands 在美国市场推出了一系列鱼罐头。该系列产品包括咖喱野生鲭鱼片、地中海风味野生沙丁鱼等。

- 2019 年 1 月:日本消费者合作社联盟 (JCCU) 是一个全国性的消费者合作社联盟,推出了两款获得 MSC 认证的罐头产品,例如 CO-OP 水煮北大西洋鲭鱼片和 CO-OP 油腌北大西洋鲭鱼片。这两种产品都可以生吃或用作成分。

报告范围

全球鲭鱼罐头市场报告包括对市场的定量和定性见解。它还提供了所有可能细分市场的市场规模和增长率的详细市场分析。报告中提出的主要见解包括相关市场概述、竞争格局、并购等最新行业发展、关键国家的监管环境以及当前市场趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

复合年增长率5.01%从2026年到2034年 |

|

分割 |

通过保存剂

|

|

按分销渠道

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模将达到 37.7 亿美元。

预计 2026 年至 2034 年预测期内,该市场将以 5.01% 的复合年增长率增长。

从分销渠道来看,零售领域引领市场。

对快餐选择的需求不断增长增强了市场动力。

Thai Union Group PCL、Maruha Nichiro Corporation 和 FCF Co., Ltd. 是市场上的几个主要参与者。

欧洲占据了最高的市场份额。

鲭鱼罐头生产的技术进步是市场增长的关键机会。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。