电动商用车市场规模、份额和行业分析,按车辆类型(货车、卡车和公共汽车)、推进类型(BEV 和 PHEV)、功率输出(150 kW 以下、150-250 kW 和 250 kW 以上)、续航里程(150 英里以下、150 至 300 英里和 300 英里以上)以及区域预测, 2026-2034

电动商用车市场规模及趋势洞察

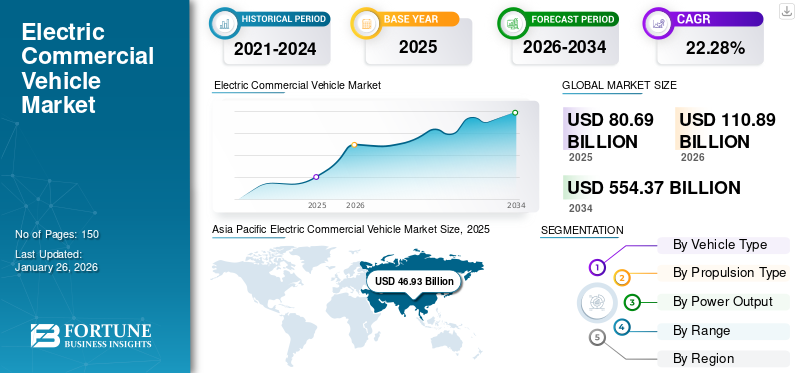

2025年全球电动商用车市场规模为806.9亿美元,预计将从2026年的1108.9亿美元增长到2034年的5543.7亿美元,预测期内复合年增长率为22.28%。亚太地区在电动商用车市场占据主导地位,2025年市场份额将达到58.16%。

全球电动商用车市场的增长是由对可持续且具有成本效益的运输解决方案不断增长的需求、严格的政府排放法规以及电池技术的进步推动的。

下载免费样品 了解更多关于本报告的信息。

电动商用车市场要点

- 2025年市场规模:806.9亿美元

- 2026年市场规模:1108.9亿美元

- 2034 年预测市场规模:5543.7 亿美元

- 复合年增长率:2026-2034 年 22.28%

- 预计到 2025 年,亚太地区将占据电动商用车市场 58.16% 的份额。

- 预计到 2026 年,货车将占全球市场的 80.29%。

- 预计到 2026 年,纯电动汽车将占据 90.12% 的市场主导份额。

亚太地区

2025年,亚太地区创造了469.3亿美元的收入,预计到2026年将达到650.0亿美元。

欧洲

2025年欧洲为220.3亿美元,预计2026年将增长至301.9亿美元。

北美

2025 年,北美市场规模达到 86.0 亿美元,预计 2026 年将扩大至 116.1 亿美元。

我们。

到2026年,电动商用车市场预计将达到101.7亿美元。

日本

预计到 2026 年,电动商用车市场将达到 9.3 亿美元。

阅读更多

电动商用车 (ECV) 市场包括专为商业应用设计的电动汽车的生产、分销和销售。这些车辆包括多种类型,例如卡车、货车、公共汽车以及用于运输货物、人员和设备的专用多用途车。 ECV 的动力来自 电动机并使用可充电电池运行,无需传统内燃机。

该市场包括各种车辆类型,例如卡车、公共汽车和货车。电动卡车的范围从轻型货车到重型卡车。特斯拉、戴姆勒和沃尔沃等公司处于开发电动卡车的前沿,可以满足各种商业应用的需求。

电动货车由于其紧凑的尺寸和较低的排放而在城市送货服务中特别受欢迎。主要参与者包括福特、梅赛德斯-奔驰和日产。公共交通当局越来越多地采用电动公交车,以降低运营成本和环境影响。领先制造商包括比亚迪、Proterra 和 New Flyer。

特斯拉、戴姆勒和比亚迪等领先汽车制造商正在大力投资研发,以开发先进的 ECV。 Rivian 和 Arrival 等初创公司和利基企业也做出了重大贡献。这一发展推动了预测期内的市场增长。

电动商用车市场趋势

自动驾驶的进步为市场增长奠定了积极的趋势

自动驾驶技术正在深刻影响电动商用车市场,促进创新和接受度。随着企业努力提高效率和降低运营费用,将自动驾驶系统与电动汽车相结合提供了一个有吸引力的解决方案,确保提高安全性、减少排放并简化物流。自动驾驶汽车的出现正在改变商业运输的格局。通过以下方面的进展人工智能、机器学习和传感器技术。

此外,随着时间的推移,电动动力系统与自动驾驶功能的集成预计将大大节省成本。电动汽车通常比传统内燃机的维护费用更低,并且当与自动驾驶技术相结合时,它们可以更有效地运行,最大限度地减少燃料使用和恶化。

下载免费样品 了解更多关于本报告的信息。

监管环境也在发生变化以适应这些发展。各国政府开始认识到自动驾驶电动汽车可能带来的优势,从而出台了有利的政策和基础设施建设。这为制造商和服务提供商投入资金研发创造了积极的氛围,进一步加速了电动商用车市场的增长。

例如,2025 年 1 月,Alexander Dennis (NFI Group Inc) 宣布在赛道测试之前已为剑桥 Connector 项目完成了第一辆 Enviro100AEV 自动电动巴士。该巴士现在将进入基于轨道的测试阶段,以在交付剑桥之前校准和微调 FusionProcessing 的 CAVStar 自动驱动系统。

市场动态

市场驱动因素

降低电动汽车电池成本推动市场增长

由于规模经济和技术进步,锂离子电池是电动汽车的重要组成部分,其成本一直在下降。电池成本的降低使得电动商用车在经济上更加可行,从而推动市场增长。 2008 年至 2023 年间,电动车电池电池组价格下降了约 90%,从每千瓦时 (kWh) 1,415 美元降至 139 美元/kWh。这种大幅减少归因于电池技术的进步、制造工艺的改进和产量的增加。

预计成本将进一步降低。到 2026 年,电池价格预计将比 2023 年的水平下降近 50%,预计达到 80 美元/kWh 左右。较低的电池成本显着降低了电动商用车的前期成本,使其对企业更具吸引力。这种转变有助于实现与柴油车的总拥有成本 (TCO) 相当,特别是考虑到由于电力更便宜和维护操作减少而降低运营成本时。

2025 年 2 月,印度政府宣布取消对一系列用于制造锂离子电池的材料(包括铅、锌和钴)以及用于制造电动汽车的特定资本货物的进口基本关税 (BCD),此举可能会使这些零排放汽车的购置成本降低。 BCD 将删除 35 种不同类型的资本货物(或机械),用于锂离子电池制造业。这将降低在印度设立电动汽车电池制造工厂的成本。

市场限制

有限的充电基础设施可能会阻碍市场增长

充电站的可用性往往不足,特别是在新兴市场,这可能会导致里程焦虑和运营挑战。一个主要挑战是充电站数量不足,特别是在商用车运营的城乡地区。这种稀缺性可能会导致车队运营商产生里程焦虑,他们可能担心在长途运输途中或完成交付后能否为车辆充电。如果没有强大的充电设施网络,企业可能会因担心运营中断而犹豫是否投资电动汽车。有限的充电基础设施阻碍了市场的增长。

市场机会

电子商务和最后一英里交付的兴起推动市场增长

向电子商务和最后一英里送货服务的转变正在导致对电动货车和卡车的需求激增,这些电动货车和卡车非常适合城市环境。公司还认识到电动车队的长期经济效益,包括降低维护成本和政府激励措施。

2024年6月,本田技研工业株式会社宣布,将于2024年10月10日开始在日本销售新型商用微型EV(电动汽车)N-VAN。N-VAN e:是一款商用微型EV车型,是在汽油动力N-VAN上添加了EV独有的用户友好功能而开发的,N-VAN作为满足商用和娱乐用途的广泛客户需求的多功能车辆而广受欢迎。

电动商用车为最后一英里交付提供了众多优势,包括减少排放、降低运营成本和更安静的运行,这在城市环境中特别有利。随着城市越来越重视可持续发展和减少空气污染,将 ECV 集成到送货车队中符合这些目标,使其成为企业的有吸引力的选择。

细分分析

定制请求 获取广泛的市场洞察。

按车型分类

最后一英里送货服务的增加增加了对货车的需求

根据车辆类型,市场分为货车、公共汽车和卡车。

预计到 2026 年,货车细分市场将占全球市场份额的 80.29%。货车广泛用于城市地区的最后一英里送货服务,而排放是一个重大问题。亚马逊、UPS 和 DHL 等公司一直在大力投资 电动货车车队减少碳足迹并实现可持续发展目标。这一进步在整个预测期内刺激了电动商用车市场的需求。

在物流公司和车队运营商寻求减少碳足迹和运营成本的需求推动下,电动卡车领域正在成为增长最快的领域之一。 2024年8月,沃尔沃卡车与DSV签署了300辆电动重型卡车的协议。该交易是沃尔沃电动卡车迄今为止最重要的商业订单之一。通过该订单,DSV 将拥有欧洲最大的重型电动卡车车队之一。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按推进类型

制造商对电动汽车技术开发的投资不断增加,推动纯电动汽车市场增长

按推进类型,市场可分为纯电动汽车和插电式混合动力汽车。

BEV(电池电动汽车)细分市场预计将引领市场,到 2026 年将占全球市场的 90.12%。主要汽车制造商正在大力投资电动汽车技术的开发。例如,沃尔沃和福特等公司正在投入大量资源来扩大其业务 电动车产品组合,直接影响商用车的需求。 2024年4月,比亚迪宣布,公司计划于2024年推出首款纯电动皮卡。比亚迪一直在积极将其电动汽车推向全球各个市场。

PHEV(插电式混合动力汽车)细分市场占据第二大市场份额。混合动力技术的不断改进提高了车辆的性能和效率。固态电池等电池技术的创新有望增加续航里程并降低成本,使混合动力汽车更具吸引力。制造商还致力于开发具有吸引消费者的先进功能的新型混合动力车型。这一发展推动了该细分市场的增长。

按输出功率

轻型商用车的日益普及推动了 150 kW 细分市场增长的需求

根据功率输出,市场分为150千瓦以下、150-250千瓦和250千瓦以上。

小于 150 kW 的细分市场是主导细分市场。该细分市场的增长归因于轻型汽车的日益普及商用车。 Partnerships and collaborations among manufacturers, technology providers, and governments are fostering an environment conducive to growth in this segment.

以上250千瓦细分市场占有重要的市场份额。这一激增是由技术进步、对可持续运输解决方案日益增长的需求以及各行业对高效物流的需求推动的。具有更高功率输出的电动汽车对于货运和公共交通等重型应用变得至关重要。

按范围分析

由于对高效和可持续运输解决方案的需求不断增长,150 至 300 英里细分市场占据了市场主导地位

根据里程类型,市场分为 150 英里以下、150 至 300 英里和 300 英里以上。

预计到 2026 年,150 至 300 英里细分市场将达到全球市场份额的 64.15%。该细分市场的增长归因于对高效和可持续运输解决方案的需求不断增长。随着企业寻求减少碳足迹和运营成本,该范围内的电动汽车正在成为物流和送货服务的首选。该领域的预期增长预计将有助于电动商用车市场的整体扩张。

在电池能量密度和充电基础设施改进的推动下,300 英里以上的细分市场占据了重要的市场份额。技术先进的锂离子电池一次充电可行驶长达 500 英里的里程,使其适合长途操作。此外,快速变化的技术的发展减少了停机时间,提高了电动车队的运营效率。

电动商用车市场区域展望

从地域来看,市场分为北美、欧洲、亚太地区和世界其他地区。

Asia Pacific Electric Commercial Vehicle Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

由于政府对汽车电气化的有利举措,亚太地区主导了市场

2025年,亚太地区占据全球市场的58.16%,收入为469.3亿美元,预计2026年将达到650亿美元。亚太地区,特别是中国,是电动商用车最大的市场。该地区的特点是快速工业化、城市化和有利于电动汽车采用的政府政策。中国在电动汽车电池生产和汽车制造方面处于全球领先地位。这种转变增加了预测期内电动商用车市场的需求。日本市场预计到2026年将达到9.3亿美元,中国市场预计到2026年将达到615.6亿美元,印度市场预计到2026年将达到6.6亿美元。

欧洲

2025年,欧洲市场规模为220.3亿美元,占全球需求的27.31%,预计2026年将增长至301.9亿美元。由于严格的环保政策和对减少碳排放的坚定承诺,近年来欧洲电动商用车市场大幅增长。该地区是多家领先制造商的所在地,并拥有完善的充电基础设施。欧盟的减排目标,例如欧洲绿色协议,正在推动ECV的采用。公共和私营部门都在电动汽车基础设施和研发方面进行了大量投资。英国市场预计到2026年将达到47.4亿美元,德国市场预计到2026年将达到92.1亿美元。

北美

2025年北美地区为全球市场贡献约86亿美元,占比10.66%,预计2026年将达到116.1亿美元。北美地区,尤其是美国和加拿大,电动商用车市场增长强劲。该地区的特点是严格的排放法规和对可持续性的日益重视。税收抵免和补助等政府激励措施的提供进一步推动了电动商用车的采用。美国不断增长的电子商务行业带动了电动商用车市场的需求。预计到2026年美国市场将达到101.7亿美元。

世界其他地区

2025年,世界其他地区的市场规模为31.3亿美元,占全球市场的3.88%,预计到2026年将增长至40.9亿美元。世界其他地区的市场增长归因于城市化和对可持续交通解决方案日益增长的需求。然而,与其他地区相比,该市场仍处于早期阶段。

竞争格局

主要行业参与者

主要参与者都强调为商用电动汽车开发更好的电池技术

市场上的主要参与者专注于技术和基础设施的投资。电池技术的不断改进和充电基础设施的发展对于减少里程焦虑和支持车队运营商至关重要。公司必须使其产品适应日益增长的减排监管要求。可持续发展举措正成为品牌差异化的关键。

该市场的主要参与者包括戴姆勒公司、比亚迪和特斯拉。比亚迪是全球电动汽车领域的领导者,在商用车领域拥有强大的影响力。该公司提供各种电动巴士、卡车和货车。比亚迪以其尖端的电池技术和车辆设计而闻名。该公司在国际市场上占有重要地位,特别是在欧洲和北美。比亚迪已与多个城市和交通机构合作部署电动巴士和卡车,并大力投资研发以提高电池效率和车辆续航里程。

主要电动商用车公司名单简介

- 比亚迪公司(中国)

- 沃尔沃公司(瑞典)

- Traton SE(德国)

- 戴姆勒卡车公司(德国)

- 郑州宇通客车有限公司 (中国)

- 福特汽车公司(我们。)

- 特斯拉公司(美国)

- Proterra Inc.(美国)

- 里维安汽车公司(我们。)

- 塔塔汽车有限公司(印度)

- Olectra Greentech Limited(印度)

- 帕卡公司(美国)

主要行业发展

- 2024年11月,B完全采用比亚迪自有刀片电池技术,容量高达532千瓦时。该车采用了比亚迪采用碳化硅技术的六合一集成控制器,该控制器将 6 个关键电气元件集成在一个即插即用的结构中,包括 2 个电动机控制单元、1 个转向控制单元、1 个空气压缩机控制器、1 个 DC-DC 转换器和 1 个配电单元。

- 2024 年 7 月,Electrify Azerbaijan Company 和比亚迪签署了一项协议,对阿塞拜疆的客运巴士车队进行现代化改造。该协议涵盖电动公交车的购买、维修以及在阿塞拜疆建立和本地化电动公交车生产。比亚迪计划在阿塞拜疆投资6000万美元,新建轻型车生产区 电动卡车、市政服务用电动汽车和电动乘用车将于 2026 年开始生产,用于储能的电池将于 2028 年开始生产。

- 2023 年 11 月,Rivian Automotive, Inc. 宣布该公司将允许其他公司购买其定制设计的 Rivian 商用货车。此举为世界各地的公司提供了更多机会,利用最先进的车辆为其运输车队提供电气化,这将有助于进一步减少二氧化碳排放。

- 2023 年 5 月,铃木汽车公司(铃木)、丰田汽车公司(丰田)和大发汽车公司宣布,将展示配备联合开发的 BEV 系统的电动微型商用货车(BEV)原型。

- 2023年3月,莫斯科与卡玛斯签署了1000辆电动公交车的合同。还计划从GAZ集团再购买200辆电动公交车。莫斯科目前在 79 条路线上运营着 1,055 辆电动公交车。莫斯科计划为电动公交车安装近200个超快速充电站,在莫斯科西北部的米蒂诺区开设第二个电动公交车公园,并再推出29辆eleYD在2024年欧洲客车博览会上推出了其新型全电动公交车BD11。这款10.9米的双层公交车在动力公交车路线上运行。

报告范围

市场研究报告对市场进行了详细分析,重点关注领先公司、车辆类型和领先推进类型等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了重要的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

常见问题

Fortune Business Insights预计,全球市场规模预计将从2026年的1108.9亿美元增长到2034年的5543.7亿美元,复合年增长率为22.28%

2025年,亚太市场规模为469.3亿美元。

该市场预计将以 22.28% 的复合年增长率增长,并在预测期内呈现稳定增长。

在预测期内,纯电动汽车预计将成为该市场的主导细分市场。

电动汽车电池成本的降低将推动市场增长。

该市场的主要参与者包括戴姆勒公司、比亚迪和特斯拉。

2024 年,亚太地区占据市场份额主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。