地基防空系统市场规模、份额和行业分析,按防御层、按组件(导弹拦截器、雷达和传感器、火炮系统和弹药、定向能系统等)、按机动性、按威胁类型(无人机系统、巡航导弹等)、按应用(机动部队保护、空军基地和前沿、作战基地防御、国家战略资产保护等)、按最终用户(陆军)部队、联合导弹防御司令部、国土安全部和海军陆战队/远征军)以及区域预测,2026-2034 年

地基防空系统市场规模及未来展望

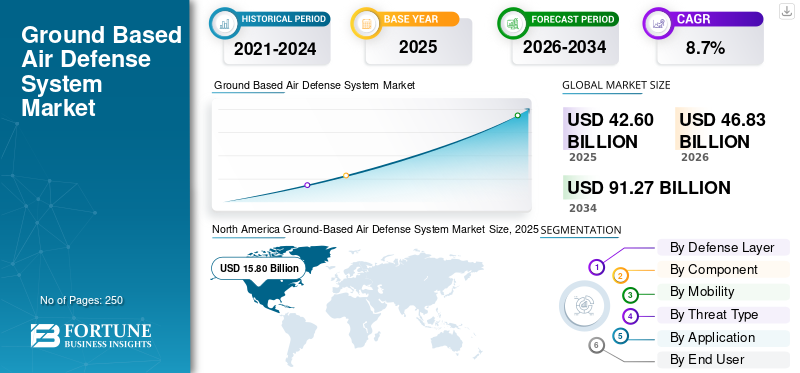

2025年,全球地基防空系统市场规模为426.0亿美元。预计该市场将从2026年的468.3亿美元增长到2034年的912.7亿美元,预测期内复合年增长率为8.7%。

地基防空(GBAD)系统是现代国家安全的关键层,能够针对从无人机系统和巡航导弹到战术弹道导弹和有人驾驶飞机等空中威胁提供集成、高度可靠和多层的保护。在应对不断变化的不对称威胁、保护关键基础设施和军事资产的需求的推动下,全球对先进 GBAD 的推动正在加速。它进一步支持有争议环境中的联合部队行动,并在复杂和拥挤的空域与国家空中监视网络、预警雷达和 C4I 架构无缝集成。

RTX Corporation / Raytheon、Lockheed Martin Corporation、MBDA 和 Kongsberg Defense & Aerospace 等领先的国防和电子公司正在推进集成 GBAD 套件。 它支持多传感器融合、远程监视雷达、交战控制系统、空域监控解决方案和分层拦截器组合。关键技术进步包括开放式架构和模块化命令与控制软件、有源电子扫描阵列 (AESA) 和用于增强检测和跟踪的氮化镓 (GaN) 雷达。

下载免费样品 了解更多关于本报告的信息。

地基防空系统市场趋势

转向网络化、分层和传感器融合的防空架构正在成为决定性的市场趋势

市场正逐渐从独立电池转向网络化、分层和传感器融合的防御架构。现代军队不再只购买发射器和拦截器;他们正在优先考虑能够将雷达、火控装置、指挥中心、发射器和多种类型效应器连接到一个作战画面中的系统。这种转变是由于需要同时对抗无人机、巡航导弹、弹道导弹、火箭和低空飞行的飞机的混合齐射。北约的综合防空和导弹防御政策也强化了这一方向,强调分层的短程、中程和远程系统,这些系统为应对从小型无人机到巡航导弹、弹道导弹和高超音速导弹等威胁提供相互支持。

- 2025 年 9 月,RTX 获得了价值 17 亿美元的美国陆军合同,为美国陆军和波兰提供低层防空和导弹防御传感器/LTAMDS 雷达。该合同包括九架雷达、工程服务、备件、支持、开发和测试,RTX表示,LTAMDS可提供360度覆盖,对抗有人驾驶飞机、无人机、巡航导弹、弹道导弹和高超音速威胁。

这一趋势预计将增加对 360 度 AESA 雷达、战斗管理系统、综合火控网络、防空 C2 软件、传感器-融合平台、数据链和开放式架构指挥系统。随着军队转向分布式和分层防空,采购将越来越青睐能够插入更广泛的国家、北约或联合部队防空网络的系统,而不是作为孤立的电池运行。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

导弹、无人机和饱和攻击威胁不断上升正在推动市场增长

地基防空系统 GBADS 市场受到导弹快速增长的推动,无人机、徘徊弹药、巡航导弹和火箭威胁遍及欧洲、中东和亚太地区。最近的冲突表明,防空不再局限于拦截飞机;现代系统必须防御大规模、混合和重复的齐射。这增加了对爱国者级系统、NASAMS、IRIS-T SLM、SAMP/T、铁穹、大卫弹弓、箭、THAAD、SHORAD、C-UAS系统、C-RAM系统和拦截弹库存的需求。对于能够保护机动部队、空军基地、城市、指挥中心、关键基础设施和后勤中心免受分层空中攻击的系统的需求尤其强劲。

- 2025 年 9 月,美国陆军授予洛克希德·马丁公司一份价值 98 亿美元的多年期合同,用于爱国者先进能力-3 导弹段增强/PAC-3 MSE 生产。该合同涵盖 2024-2026 财年,包括为美国和国际合作伙伴提供 1,970 枚 PAC-3 MSE 导弹及相关硬件。

这一驱动力预计将维持对导弹拦截器、远程防空系统、中程防空电池、移动短程导弹、反无人机效应器、雷达、发射器和防空指挥系统的需求。预计北美、欧洲、亚太地区和中东的采用率最高,这些地区的导弹防御战备和拦截弹补给正在成为核心采购重点。

市场限制

拦截器成本高、生产瓶颈和供应链压力限制市场扩张

地面基地的一个关键限制防空系统市场增长的原因是先进拦截器、雷达、发射器、导引头、推进系统和专用电子设备的高成本和有限的生产能力。 Patriot、THAAD、Arrow、SAMP/T、IRIS-T SLM 和远程导弹防御架构等先进系统需要复杂的制造、较长的资格周期、专业的供应商和安全的电子供应链。即使需求强劲,由于生产线有限、导弹发动机能力、导引头可用性、测试要求以及优先考虑紧急作战用户的需要,交付也可能会减慢。

2024 年 11 月,美国陆军授予洛克希德·马丁公司一份合同,支持将 PAC-3 MSE 的产能提高到每年 650 枚。洛克希德·马丁公司表示,对 PAC-3 MSE 的需求正在快速增长,该公司已经开始扩大其工厂和供应链的产能。这种限制可能会影响新买家和现有运营商,并阻碍预测期内市场的增长。

市场机会

定向能和低成本反无人机防御系统为市场带来增长机会

市场的主要机会在于定向能、高功率微波、低成本拦截器、可编程弹药和分层反无人机系统。传统的导弹拦截器对于应对高端威胁仍然至关重要,但在用于应对低成本无人机、火箭和饱和攻击时,它们的价格昂贵。这种成本不平衡正在推动军队在分层防空网络中添加激光、电子制导系统、枪基防空系统和低成本动能效应器。

- 2025 年 3 月,以色列国防部与 Rafael 和 Elbit Systems 签署了一项价值约 20 亿新谢克尔(约合 5 亿美元)的里程碑式协议,扩大铁束地面高功率激光拦截系统的批量生产。该系统旨在对抗火箭、迫击炮、无人机(UAV),和巡航导弹,预计将补充以色列的铁穹系统,同时降低运营成本。

这一机会预计将增加对激光防空系统、高功率微波系统、反无人机传感器、光电跟踪系统、电源模块、热管理系统、移动反无人机平台和混合炮-导弹-激光架构的需求。

市场挑战

整合传统系统、C2 网络和多层防御架构来挑战市场

一个主要的市场挑战是将新系统集成到现有的传统防空网络中。许多国家都运营着新旧混合的船队雷达、导弹连、指挥所、发射器、战术无线电、国家防空中心和盟军互操作系统。这使得现代化变得复杂,因为新的雷达或拦截器不仅必须作为独立产品工作,而且必须在更广泛的传感器到射手链中工作。

这一挑战可能会减缓采用速度,因为买家必须同时管理系统集成、软件基线、雷达兼容性、指挥网络升级、网络安全、培训、维护计划和条令变更。

细分分析

按防御层

支持远程防空/LRAD 的低空威胁防御和战术机动要求 细分市场主导地位

根据防御层,市场分为超近程防空/VSHORAD、近程防空/SHORAD、中程防空/MRAD、远程防空/LRAD和末端弹道导弹防御。

随着各国继续优先考虑在广域防御区防御飞机、巡航导弹、战术弹道导弹和先进空中威胁,远程防空/远程防空导弹领域将在 2025 年占据市场领先份额。需求得到高价值系统的采购和现代化的支持,例如爱国者、SAMP/T、S-300/S-400型系统、HQ-9型系统和其他战略地对空导弹架构。

- 2025 年 1 月,RTX 旗下雷神公司获得了一份价值 5.29 亿美元的合同,为荷兰爱国者防空系统提供补充,支持欧洲对远程陆基防空和导弹防御能力的持续投资。

预计短程防空/短程防空领域在预测期内将以 11.0% 的最快增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按组件

拦截器库存补充和导弹防御战备将推动导弹拦截器市场的增长

按组件划分,市场分为导弹拦截器、雷达和传感器、指挥、控制、战斗管理和通信/C2BMC、发射器/发射装置、火炮系统和弹药、定向能系统以及支持、训练、维护和升级。

导弹拦截器细分市场将在 2025 年占据主导地位,因为拦截导弹构成 VSHORAD、SHORAD、中程、远程和末端导弹防御系统的主要交战层。需求得到新防空系统的支持电池采购、拦截机库存补充、培训要求以及针对更大规模、更复杂的空中威胁齐射保持战备状态的需要。该领域还受益于用于对抗战术弹道导弹、巡航导弹、飞机和新兴高速威胁的先进拦截器的高价值。

- 2025 年 9 月,美国陆军授予洛克希德·马丁公司一份价值 98 亿美元的多年期合同,为美国和国际合作伙伴提供 1,970 枚 PAC-3 MSE 导弹及相关硬件,涵盖 2024 至 2026 财年。

定向能系统领域预计在预测期内实现 13.0% 的最快复合年增长率。

通过流动性

持续的基地和战略站点保护要求,以支持固定/半固定战略系统领域的主导地位

根据移动性,市场分为便携式/拆卸式、车载移动系统、拖车式/牵引式系统、集装箱式/快速部署系统以及固定/半固定战略系统

随着各国继续在空军基地、指挥中心、后勤中心、导弹防御基地、政府设施、港口和关键基础设施周围部署持续防空覆盖,固定/半固定战略系统细分市场将在 2025 年占据重要份额。这些系统通常需要更大的雷达覆盖范围、综合指挥所、准备好的发射位置和持续的拦截器可用性。在优先保护固定军事设施、高价值国家资产和前沿作战地点免受无人机系统、巡航导弹、火箭、火炮、迫击炮和弹道导弹威胁的国家,需求最为强劲。

- 2024 年 11 月,美国陆军向 Leidos 旗下公司 Dynetics 授予价值高达 41 亿美元的 IFPC Inc 2 合同,用于低速初始生产、全速生产和支持服务。陆军表示,IFPC Inc 2 为固定和半固定站点、前沿作战基地和关键基础设施提供保护。

车载移动系统领域预计在预测期内将以 11.1% 的最快复合年增长率增长。

按威胁类型

弹道导弹威胁暴露和分层拦截要求以加强弹道导弹细分市场的增长

按威胁类型,市场分为无人机系统/徘徊弹药、巡航导弹、飞机和直升机、弹道导弹、火箭、火炮、迫击炮/冲压机以及高超音速和机动威胁。

随着一些国家继续投资能够应对短程、中程和中程弹道导弹威胁的系统,弹道导弹业务到 2025 年仍然是主要的股权业务。对先进跟踪雷达、火控网络、高价值拦截器和分层指挥与控制架构的需求支撑了需求。

- 2025年4月,日本防卫省2025财年国防预算为综合导弹和防空能力分配了资金。此外,包括PAC-3 MSE、03型中程地对空导弹改装、预警和控制雷达升级以及指挥和控制改进

无人机系统/巡飞弹药领域预计在预测期内将以 11.4% 的复合年增长率最快增长。

按申请

资本、指挥和高价值资产保护,支持细分市场主导地位

按应用划分,市场分为机动部队保护、空军基地和前沿、作战基地防御、国家战略资产保护、关键基础设施保护、边境和周界防空以及反火箭、火炮和迫击炮防御。

随着各国政府加强首都、人口中心、国家指挥机构、空军基地、国防工业基地、能源基础设施、港口和其他高价值国家资产周围的防空覆盖,国家战略资产保护领域将在 2025 年占据市场主导地位。采购结合了短程、中程、远程和末端导弹防御能力的分层系统来支持需求。

- 2025年1月,以色列国防部与拉斐尔签署了美国援助计划下的第一份采购合同,以扩大铁穹拦截弹的批量生产。该计划包括专门拨款 52 亿美元,用于加强以色列的防空和导弹防御系统。

机动部队保护部分的设计目标是在预测期内实现 11.8% 的最快复合年增长率。

按最终用户

战术编队保护和地面部队防空现代化,以维持陆军/地面部队的领导地位

根据最终用户,市场分为陆军/陆军、空军/防空司令部、联合导弹防御司令部、国土安全/ 内政部和海军/远征军。

随着地面部队扩大机动部队、炮兵编队、后勤车队、指挥所、前沿基地和部署的战术资产的防空能力,陆军/陆军部分将在 2025 年占据领先的陆基防空系统市场份额。需求由近程防空系统(SHORAD)、垂直近程防空系统(VSHORAD)、反无人机系统、间接火力防护和移动防空系统的现代化支持。

- 2025 年 6 月,美国政府问责办公室报告称,美国陆军已确定多项防空和导弹防御现代化工作,并审查了旨在保护士兵、装备和设施免受空中和导弹威胁的计划。

陆军/陆军部门预计在预测期内复合年增长率最快,达到 11.0%。

地基防空系统市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Ground-Based Air Defense System Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2025 年占据市场主导地位,估值为 158 亿美元,到 2026 年将增长至 171.8 亿美元。预计该地区仍将是最大的市场,主要受到美国防空和导弹防御生态系统、爱国者和萨德级系统的庞大安装基础、正在进行的LTAMDS和IBCS现代化、反无人机投资、拦截弹补给和固定场地防御需求的推动。陆基导弹防御、短程防空、间接火力防护和综合战斗管理架构的持续现代化支持了需求。

- 2025 年 7 月,美国陆军宣布计划增设四个爱国者营,其中一个用于关岛防御系统。新营预计将使用LTAMDS来扩展针对巡航导弹、高超音速威胁、短程弹道导弹和多个空中目标的探测和交战能力。

美国地基防空系统市场

基于北美的强劲贡献和美国在该地区的主导地位,2025年美国市场规模约为150.3亿美元。由于其先进的导弹防御基础设施、庞大的防空炮兵部队结构、强大的国内总承包商基础以及对爱国者、萨德、LTAMDS、IFPC、SHORAD、 C-UAS和综合作战指挥系统。拦截弹的生产、部署部队和战略地点的保护、关岛的防御需求以及反制的需要支持了增长巡航导弹、弹道导弹、无人机系统、火箭、火炮和迫击炮。

- 2024 年 11 月,美国陆军向 Leidos 旗下公司 Dynetics 授予价值高达 41 亿美元的 IFPC Inc 2 合同,用于低速初始生产、全速生产和支持服务。

欧洲

预计 2026 年至 2034 年欧洲将创下 11.3% 的最快增长率。预计该地区将在市场中占据强劲且不断增长的份额。它得到了北约防空现代化、乌克兰战争驱动的能力差距、拦截弹补给、欧洲天盾计划活动以及爱国者、IRIS-T SLM、SAMP/T、Skyranger、Narew和其他分层防空系统采购的支持。市场增长是由中程和远程防空、移动 SHORAD、C-UAS 系统、360 度雷达和集成指挥控制网络的需求推动的。

- 2025年7月,瑞士签署了欧洲天盾计划下合作采购5套IRIS-T SLM中程陆基防空系统的合同。

英国地基防空系统市场

2025 年英国市场预计约为 8.7 亿美元,约占全球收入的 2.0%。

德国地基防空系统市场

预计到 2025 年,德国市场将达到约 12.3 亿美元,相当于全球销售额的 2.9% 左右。

亚太地区

预计亚太地区市场将出现温和增长。该地区的需求是由中国、印度、日本、韩国、澳大利亚、台湾和东南亚国防现代化计划推动的。地面防空的采用受到弹道导弹威胁、巡航导弹风险、空军基地保护要求、领土防御和国家现代化的支持。综合防空和导弹防御网络。日本和韩国对于末端导弹防御和分层拦截尤为重要,而印度和中国则通过大型领土防御网络和本土防空发展来支持需求。

- 2025年1月,韩国国防采办计划管理局批准了L-SAM远程地空导弹系统的量产计划。此外,与 M-SAM II 和爱国者系统一起,支持具有高空拦截能力的大韩航空和导弹防御架构。

日本地基防空系统市场

2025年日本市场预计约为16.4亿美元,约占全球收入的3.8%。

中国地基防空系统市场

中国市场预计将成为全球最大的市场之一,2025 年收入预计约为 36.2 亿美元,约占全球销售额的 8.5%。

印度地基防空系统市场

2025年印度市场预计约为19.9亿美元,约占全球收入的4.7%。

拉丁美洲、中东和非洲

拉丁美洲是一个规模较小但稳步发展的陆基防空系统市场。区域需求集中在巴西、墨西哥、哥伦比亚以及拉丁美洲其他市场。 The region is more focused on VSHORAD, SHORAD, mobile radar, point defense, and tactical airspace protection rather than large-scale ballistic missile defense.

- 2025 年 3 月,萨博在 LAAD 2025 上强调了其为巴西提供的陆基防空产品组合,包括 RBS 70 NG、Giraffe 1X 雷达和 MSHORAD 移动雷达近程防空系统。这些系统结合了 RBS 70 NG、雷达以及用于机动防空作战的指挥和控制能力。

中东和非洲市场以以色列、沙特阿拉伯、阿联酋、卡塔尔、埃及、阿尔及利亚和部分非洲国防市场为主导。 The market is strongly driven by missile, rocket, drone, and cruise missile threats, as well as the need to protect cities, airbases, energy infrastructure, ports, command centers, and other high-value assets.

巴西地基防空系统市场

2025年巴西市场预计约为3.9亿美元,约占全球收入的0.9%。

沙特阿拉伯地基防空系统市场

预计 2025 年沙特阿拉伯市场规模约为 22.7 亿美元,约占全球收入的 5.3%。

竞争格局

分层防空、拦截规模和集成 C2 能力推动竞争领先

全球地基防空系统市场的特点是导弹防御主承包商、综合防空系统提供商、雷达制造商、拦截弹供应商、移动SHORAD开发商、反无人机解决方案提供商和战斗管理系统集成商之间的竞争。能够提供完整分层防御架构的公司越来越多地塑造竞争领导地位,这些架构包括雷达、发射器、拦截器、指挥和控制系统、火控网络、移动平台和长期保障支持。市场上运营的此类公司包括 RTX Corporation / Raytheon、Lockheed Martin Corporation、MBDA、Kongsberg Defense & Aerospace 和 Rafael Advanced Defense Systems Ltd。

市场领导者正在通过大型拦截机生产计划、下一代雷达开发、中短程防空现代化、SHORAD系统(短程防空)、战场防空解决方案以及网络防空和导弹防御架构来巩固自己的地位。

主要陆基防空系统公司名单简介

- RTX 公司/雷神公司(我们。)

- 洛克希德马丁公司(我们。)

- MBDA(法国)

- 康斯伯格国防与航空航天公司(挪威)

- 拉斐尔先进防御系统有限公司(以色列)

- 以色列航空航天工业公司 / IAI(以色列)

- 诺斯罗普·格鲁曼公司(我们。)

- 代傲防务有限公司 (Diehl Defense GmbH & Co. KG)(德国)

- 莱茵金属股份公司(德国)

- 泰雷兹集团(法国)

- LIG Nex1 Co., Ltd.(韩国)

主要行业发展

全球市场分析通过报告中包含的所有市场细分提供了对市场规模和预测的深入研究。它包括有关市场动态、市场趋势以及预计在预测期内推动市场的区域分析的详细信息。市场报告包括波特的五力分析,它说明了市场上买家供应商的潜力。市场预测提供了有关技术进步、新产品发布、主要趋势、主要行业发展以及合作伙伴关系、并购的详细信息的信息。地基防空系统市场分析还包括详细的竞争格局,以及市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 8.7% |

| 单元 | 价值(十亿美元) |

| 分割 | 按防御层、按组件、按移动性、按威胁类型、按应用程序、按最终用户和区域 |

| 通过 防御层 |

|

| 按组件 |

|

| 通过 移动性 |

|

| 按威胁类型 |

|

| 按申请 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 426 亿美元,预计到 2034 年将达到 912.7 亿美元。

2025年,市场价值为158亿美元。

预计该市场在预测期内的复合年增长率为 8.7%。

从防御层面来看,远程防空/LRAD 领域预计将引领市场。

不断上升的导弹、无人机和饱和攻击威胁正在推动市场扩张。

RTX Corporation / Raytheon、Lockheed Martin Corporation、MBDA、Kongsberg Defense & Aerospace 和 Rafael Advanced Defense Systems Ltd. 是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道