印度医疗器械市场规模、份额和行业分析,按类型(骨科器械、心血管器械、诊断成像、体外诊断 (IVD)、微创手术器械 (MIS)、伤口管理、糖尿病护理器械、眼科器械、牙科器械、肾病器械、普通外科等)、最终用户(医院和 ASC、诊所等)和国家/地区预测,2026-2034

主要市场见解

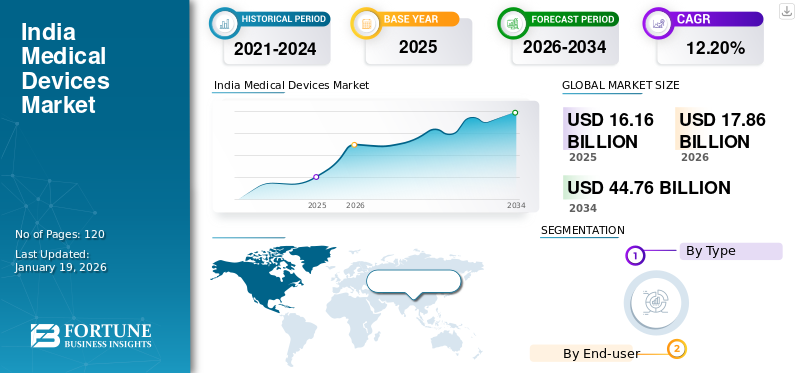

2025年印度医疗器械市场规模为161.6亿美元,预计将从2026年的178.6亿美元增长到2034年的447.6亿美元,预测期内复合年增长率为12.20%。

医疗设备包括用于诊断、监测和治疗心血管缺陷、糖尿病、创伤和伤害、肿瘤等疾病的工具和设备。其中一些设备包括血压计、药物输送设备、诊断成像系统、温度计、体外诊断、固定装置、牙科装置等。

由于慢性病和创伤性损伤患病率上升等关键因素,印度市场正在经历显着增长,这些因素推动了诊断和干预的需求,刺激了相关医疗设备的采用。此外,对医疗状况早期诊断的需求不断增长预计也将推动预测期内这些设备的使用。

美敦力(Medtronic)、强生服务公司(Johnson & Johnson Services, Inc.)和通用电气医疗保健公司(GE Healthcare)是印度市场的主要参与者。这些参与者正在实施各种增长战略,例如签署合作、推出新产品和扩大产能,以获得印度市场的重要份额。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

慢性病负担增加和人口老龄化推动市场增长

在印度,过去几年人口老龄化大幅增加,预计未来几年将出现显着增长。例如,根据联合国人口基金(UNFPA)2023年9月发布的数据,预计2022年至2050年印度80岁以上人口将以279.0%左右的速度增长。

容易患慢性疾病的老龄化人口的增加正在增加心血管异常、癌症和糖尿病等慢性疾病的患病率,预计这将增加对诊断和干预设备的需求。

- 例如,根据国际糖尿病联盟的数据,印度的成人糖尿病患者(20-79岁)人数位居世界第二,2024年将达8980万例,预计到2050年将增至1.567亿。

此外,对诊断成像系统、心脏监视器、胰岛素泵等,这吸引了国际参与者扩大在印度的足迹。预计这将增加产品的可用性并推动印度医疗器械市场在未来几年的增长。

市场限制

先进设备的渗透有限阻碍了市场增长

尽管技术进步迅速,印度仍面临多种先进医疗仪器的采用率较低的问题,包括手术机器人和高端成像系统,如磁共振成像(MRI)系统、计算机断层扫描(CT)扫描仪、正电子发射断层扫描(PET)扫描仪、超声波扫描仪和即时检测设备。

- 例如,根据印度科技部2023年8月的数据,印度核磁共振安装基地总数仅为4800个,数量相当少。

采用率有限的主要原因是这种先进设备的初始成本和持续维护成本较高,这阻碍了医疗保健提供者(尤其是三线城市和农村地区)投资如此高的金额。此外,这些地区的公共医疗机构面临资金有限,预计这将进一步限制先进设备的采用。此外,农村人口对先进诊断技术的认识有限、报销有限以及这些地区的基础设施也限制了先进设备的安装,预计这将阻碍预测期内的市场增长。

市场机会

医疗基础设施和医疗旅游的扩张提供利润丰厚的增长机会

近年来,受到政府举措和民众青睐的医疗保健支出不断增加,这推动了印度对先进成像、诊断、耗材和手术器械的需求。政府越来越多地投资发展该国的医疗保健基础设施。此外,政府正致力于扩大低收入家庭的保险服务,预计这将增加这些领域的诊断和干预数量,从而需要先进的设备。

- 例如,根据印度政府新闻信息局 2024 年 9 月的数据,Ayushman Bharat Pradhan Mantri Jan Arogya Yojana (AB PM-JAY) 正在为低收入家庭提供高频次、低成本的挽救生命程序,例如透析,以减轻经济负担。

此外,某些医疗程序的负担能力,例如牙科手术、整容手术和骨科手术吸引了全球各地的人们在印度完成手术。不断兴起的医疗旅游业要求发展配备尖端设备的先进医疗设施。这种情况预计将为知名企业在印度市场推出其设备提供利润丰厚的机会,从而支持预测时间内的市场扩张。

市场挑战

缺乏熟练的专业人员来挑战市场增长

先进医疗设备的引入增加了对训练有素的专业人员操作、维护和管理这些设备的需求。然而,印度目前面临外科医生、临床技术人员和放射科医生等熟练专业人员的严重短缺,特别是在三线城市和农村地区,因为这些地区的医疗基础设施仍在发展。

- 例如,根据《国际卫生技术与创新杂志》2024年11月发布的数据,印度14亿人口中只有2万名放射科医生,与西方国家相比明显较少。

这种短缺正在影响系统的运行,从而导致某些程序的延迟。这导致人工智能诊断、机器人手术和其他设备等先进技术的利用不足,预计这将在预测期内对市场扩张构成挑战。

印度医疗器械市场趋势

越来越多地采用可穿戴和植入设备是一个关键的市场趋势

目前,印度糖尿病、心血管疾病、高血压等慢性病负担较高,健康健身意识不断增强。这推动了对持续监测健康状况的需求,最终推动可穿戴医疗设备的使用。因此,连续血糖监测仪 (CGM)、健身追踪器、智能手表,心电监护仪在国内正在兴起。这种持续监测可以及早发现健康状况,从而促进及时干预。为此,主要参与者越来越多地在印度推出此类产品,从而提高了产品的可用性。

- 例如,2025 年 6 月,Tracky 推出了印度首款支持蓝牙的连续血糖监测仪 (CGM),以改变印度各地的糖尿病护理和预防性健康管理。

此外,对丸粒、心脏起搏器、人工耳蜗、神经刺激器和胰岛素泵等可植入设备的需求正在增加,因为它们能够提供显着的治疗益处。此外,微创手术的创新正在提高植入技术的接受度。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

由于早期诊断需求不断增加,体外诊断 (IVD) 领域占据市场主导地位

根据类型,市场分为骨科设备、心血管设备、诊断成像、体外诊断 (IVD)、微创手术设备 (MIS)、伤口处理、糖尿病护理设备、眼科设备、牙科设备、肾病设备、普通外科等。

其他细分市场预计将占据主导市场份额31.30%到 2026 年。这种增长归因于越来越多地采用常规监测、药物输送和家庭健康管理设备来治疗哮喘、激素缺乏、类风湿性关节炎等慢性疾病。因此,主要参与者正在进入印度市场,以增加产品供应并扩大在该国的业务。

- 例如,2025 年 3 月,Aerogen Ltd. 在新德里开设了印度总部,以扩大其振动网雾化器技术的使用范围并支持当地的呼吸护理创新。

到2025年,体外诊断(IVD)将占据第二大市场份额。这一份额归因于印度对慢性和传染病(包括癌症、结核病、登革热等)的早期和准确诊断的需求不断增加,这增加了对IVD解决方案的需求。此外,预计越来越多的独立实验室和医院实验室也将在预测期内推动体外诊断的需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户

医院和 ASC 占主导地位,因为完善的基础设施和先进技术的更高利用率

根据最终用户,市场分为医院和 ASC、诊所等。

到 2025 年,医院和 ASC 细分市场将占据印度医疗设备市场的主导份额。该细分市场的增长归功于印度医院基础设施的持续发展。新医院开业激增,尤其是在二三线城市。这些医院越来越多地投资于先进医疗技术,预计这将推动对尖端医疗设备的需求。

- 例如,2023 年 5 月,拉贾斯坦邦政府允许在斋浦尔卡尔巴拉地区(哈瓦玛哈尔)和奇托加尔开设卫星医院。

到 2025 年,诊所细分市场将占据印度市场第二大份额。这一增长归因于公众对健康监测和早期疾病检测的意识不断提高,由于专业护理的可及性和可用性的提高,导致前往诊所就诊的患者数量增加。这些环境中对诊断、监测和治疗设备的需求不断增加。

竞争格局

主要市场参与者

美敦力 (Medtronic)、强生服务公司 (Johnson & Johnson Services, Inc.) 和通用电气医疗保健 (GE Healthcare) 由于投资和产品商业化的增加而占据市场主导地位

印度医疗器械行业结构分散,2024 年,美敦力 (Medtronic)、强生服务公司 (Johnson & Johnson Services, Inc.) 和 GEHealthcare 等国际领先企业将在印度医疗器械行业占据一席之地。这些企业正致力于通过战略投资和产品商业化来扩大在印度市场的影响力。此外,他们越来越注重扩大其产品在该国的制造能力,以获得很大的市场份额。

雅培 (Abbott)、西门子 Healthineers AG 和 BD 等其他主要参与者正在与印度医疗保健提供商建立战略合作伙伴关系,推出新产品,并增强其供应链医疗器械。这些举措预计将帮助他们在未来几年获得印度市场的重要份额。

印度主要医疗器械公司名单简介

主要行业发展

- 2025 年 7 月– AliveCor, Inc. 宣布在印度推出 Kardia 12L 心电图系统,该系统采用独特的单电缆设计,可以检测危及生命的心脏病。

- 2024 年 1 月– 美敦力 (Medtronic) 与 Cardiac Design Labs 合作,推出并扩展了 CDL 的新型诊断技术 Padma Rhythms,这是一种用于心脏监测的外部循环记录器 (ELR) 贴片。

- 2024年5月– 欧姆龙公司与 AliveCor, Inc. 合作在印度推出便携式心电图监测设备。

- 2024 年 7 月– Fitterfly Healthtech Pvt. Ltd. 与 Ascensia Diabetes Care Holdings AG 合作,将 Ascensia 的优质蓝牙 Contour Plus Elite 血糖仪纳入 Fitterfly 的糖尿病计划套件和 Fitterfly 应用程序中。

- 2024 年 11 月– Beurer India 推出 GL 22 血糖监测仪,为印度提供创新且用户友好的健康监测解决方案。

报告范围

市场报告对领先公司和竞争格局进行了深入分析,确定了塑造行业的主要趋势、增长动力和机遇。该报告提供了新产品发布、关键发展、慢性病患病率和技术进步等重要见解。该报告还涵盖了详细的公司概况和细分市场的详细分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 12.20% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型 · 骨科器械 · 心血管设备 · 诊断影像 · 体外诊断 (IVD) · 微创手术设备 (MIS) · 伤口处理 · 糖尿病护理设备 · 眼科设备 · 牙科设备 · 肾病设备 · 普通外科 · 其他的 |

|

按最终用户 · 医院和 ASC · 诊所 · 其他的 |

常见问题

《财富商业洞察》表示,2026 年印度市场价值为 178.6 亿美元,预计到 2034 年将达到 447.6 亿美元。

2026年至2034年的预测期内,市场复合年增长率将稳定在12.20%。

按类型划分,体外诊断领域将在预测期内引领市场。

医疗条件负担的加重、人口老龄化的加剧、医疗保健基础设施的增加以及可穿戴医疗设备的日益普及正在推动市场的增长。

美敦力(Medtronic)、强生服务公司(Johnson & Johnson Services, Inc.)和通用电气医疗保健公司(GE Healthcare)是该市场的主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。