工业甜菜糖市场规模、份额和行业分析,按类型(白糖、红糖和液体糖)、最终用途(饮料、糖果、烘焙食品、乳制品等)和区域预测,2026-2034年

主要市场见解

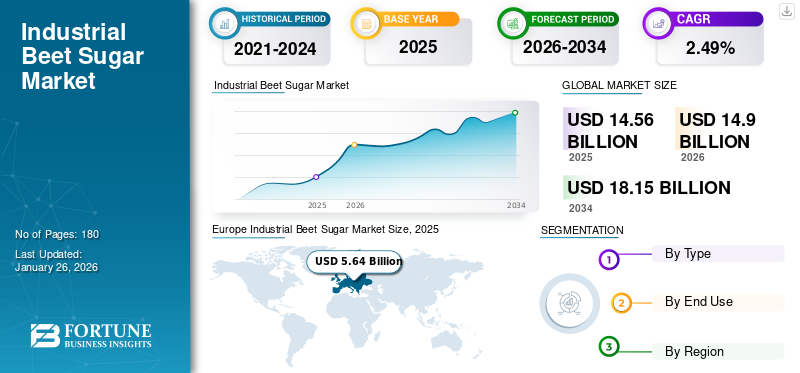

2025年,全球工业甜菜糖市场规模为145.6亿美元。预计该市场将从2026年的149亿美元增长到2034年的181.5亿美元,预测期内复合年增长率为2.49%。欧洲主导工业甜菜糖市场,2025年市场份额为38.73%。

甜菜糖是一种从甜菜中提取的加工糖。除甘蔗外,甜菜是世界上蔗糖的主要来源之一。工业甜菜糖在制造饮料、烘焙、糖果,其产品近年来大幅增加。

工业甜菜糖市场的一些主要参与者包括美国水晶糖公司、密歇根糖公司和英国糖公司等。

下载免费样品 了解更多关于本报告的信息。

工业甜菜糖市场要点

- 2025年市场规模:145.6亿美元

- 2026年市场规模:149亿美元

- 2034 年预测市场规模:181.5 亿美元

- 复合年增长率:2026-2034 年 2.49%

- 到2025年,欧洲将主导工业甜菜糖市场,占据38.73%的份额。

- 2024 年,白糖细分市场占据最大市场份额。

- 2024年,糖果细分市场占据最高市场份额。

欧洲

2025 年,欧洲以 56.4 亿美元领先全球市场,预计 2026 年将达到 57.6 亿美元。

北美

2025年北美占全球市场的25.52%,预计2026年将达到38.1亿美元。

亚太地区

2025 年,亚太地区占全球市场的 21.16%,预计 2026 年将增长至 31.6 亿美元。

我们。

市场受到食品加工和糖果行业稳定需求的支撑。

日本

在加工食品和饮料应用需求的推动下,市场预计将稳定增长。

阅读更多

市场动态

市场驱动因素

食品和饮料行业新产品的推出促进了市场增长

工业甜菜糖在烘焙食品中的应用,奶制品食品和饮料行业的产品、巧克力和糖果预计在未来几年将继续增长。甜菜糖有助于增强味道、质地并改善这些产品的功能特性。食品和饮料的日益普及以及该类别新产品推出的增加预计将推动未来这些产品应用的增长。

- 2019年,BET伏特加在美国市场推出了甜菜伏特加。该产品深受全国消费者欢迎。

市场限制

替代品的生产和可用性对环境的负面影响阻碍了市场增长

工业甜菜糖的生产会对环境产生多种影响,这使得这些产品不受有环保意识的消费者的欢迎。用甜菜根生产精制糖会产生大量纸浆和污泥形式的废物,应妥善处理这些废物,以防止任何环境破坏。

工业糖生产过程也充满挑战,因为甜菜生产具有季节性,原材料生产的任何中断都将影响工业生产和未来预测,并对行业所有者的产品利润产生负面影响。

其他替代品,例如甜叶菊,蜂蜜等,与甜菜糖相比,对健康的负面影响最小,在市场上越来越受欢迎。此类替代品的日益普及也阻碍了全球工业甜菜糖市场的增长。

市场机会

对天然和非转基因产品的需求不断扩大创造了增长机会

消费者对天然和非转基因甜味剂的需求不断增长。从甜菜中提取的糖是天然来源的,因此,此类产品在食品和饮料制造中的使用预计会增加。因此,工业甜菜糖制造商有机会扩大其产品范围,并创造符合注重健康的消费者偏好的新天然成分。

工业甜菜糖市场趋势

有机来源工业甜菜糖甜味剂产品需求持续增加

天然甜味剂越来越受到消费者的欢迎。与传统糖产品相比,他们还青睐有机甜菜糖。在美国和欧洲市场,这些产品的受欢迎程度正在迅速增长。因此,制造商越来越多地与有机甜菜生产商合作,使用有机产品为市场生产糖。 这种糖在制造优质加工食品方面的工业应用也在不断增加。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

白糖因其更广泛的工业应用和长期储存能力而引领市场

根据类型,市场分为白糖、红糖和液体糖。

与其他类型相比,白糖由于口味中性,在 2024 年占据了最高的市场份额。该产品类型在食品和饮料行业具有多种应用,可用于制备各种甜味和咸味菜肴。相比之下,白糖的保质期长,也使其适合长期储存,从而支持工业用途。

红糖是市场上流行的另一种主要糖类。其焦糖风味使其适合用于烘焙食品、酱汁和饮料生产。与其他类型的糖相比,红糖保留了大量的水分,这就是它被用于制造的原因曲奇饼、烘焙食品和饼干,赋予柔软、耐嚼的质地。

按最终用途

由于全球消费不断增长,糖果行业引领市场

按最终用途,市场分为饮料、糖果、烘焙食品、乳制品等。

2024年,糖果细分市场占据最高市场份额。糖果产品在北美和欧洲市场继续受欢迎,亚太、中东和南美国家的消费量不断增加,创造了巨大的市场增长潜力。糖果产品在节假日期间也是季节性消费,这也起到了市场拓展的作用。

饮料是工业甜菜糖使用量持续增加的另一个主要领域。随着气候的不断变化,夏季变得严酷,软饮料等饮料的流行,能量饮料等继续上升。由于这种糖用于生产此类饮料,预计未来需求也将继续增加。

工业甜菜糖市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区和世界其他地区。

欧洲

Europe Industrial Beet Sugar Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

欧洲在全球工业甜菜糖市场份额中占有最高份额,因为它是世界上甜菜糖的主要消费国之一。 2025年欧洲市场价值为56.4亿美元,占全球收入的38.73%,预计2026年将达到57.6亿美元。在欧洲,甜菜根也广泛用于制造甜菜糖,这种加工糖是该地区消费最多的产品之一。然而,近年来,由于人们认为精制糖对健康产生负面影响,精制糖的消费量有所下降。根据欧洲主要制糖商之一 Tereos 发布的一份报告,未来几年甜菜种植面积预计将减少 9%。

北美

2025年北美市场规模为37.2亿美元,占全球市场份额的25.52%,预计2026年将达到38.1亿美元。北美是全球精制糖的主要生产国之一。该地区的食品和饮料制造商使用这种糖来增强其产品的风味和质地。然而,由于健康意识不断增强,消费者正在寻求更健康的食品选择,用更健康的替代品来替代热量含量高的糖等传统甜味剂,例如 糖替代品。

美国是世界上最大的甜菜生产国之一,该国拥有多个发达的甜菜糖加工和生产产业。然而,由于消费者对饮食相关疾病的认识不断提高以及美国监管的变化,这些产品的工业应用正在下降。

亚太地区

2025年,亚太地区占据全球市场的21.16%,估值达到30.8亿美元,预计2026年将增长至31.6亿美元。在亚太地区,糖用于制造饮料、冰淇淋、酱汁、果冻、布丁、 糖果、乳制品、粉状饮料混合物和其他加工食品。中国、印度和东南亚等新兴经济体快速增长的食品加工业预计将为制造商提供巨大的机会,扩大其产品线并开发可用于制造传统和特色食品和饮料的产品。

南美洲

在南美洲,甘蔗是糖的主要来源,因此甜菜根用于糖生产的用途受到限制。与甜菜相比,该地区的热带气候条件使甘蔗种植更加理想,从而导致工业甜菜糖的产量有限。然而,随着烘焙食品和饮料的需求迅速增长,制造商有机会扩大其在该地区的市场份额。

中东和非洲

中东和非洲地区2025年为全球市场贡献约10.9亿美元,占7.50%份额,预计2026年将达到11.2亿美元。近年来,该地区对甜菜糖等工业甜味剂的需求有所增加。由于生活方式的改变、可支配收入的增加、城市化进程的加快以及工薪阶层人口的不断增长,人们的日程安排变得繁忙,这促使消费者转向烘焙食品、糖果、饮料,并且对烘焙食品、糖果、饮料的需求也不断增加 工业糖。然而,市场对加工糖对健康的负面影响日益担忧可能会阻碍市场的增长。

拉美

2025年,拉丁美洲地区占据全球市场的7.08%,创造收入10.3亿美元,预计2026年将达到10.5亿美元。

竞争格局

主要行业参与者

主要参与者专注于扩大产品线和更广泛的工业应用

全球糖业的主要参与者包括美国水晶糖公司、密歇根糖业公司和英国糖业公司等。市场参与者也积极利用研发活动,加大对创新和新产品开发的投资。公司正在努力动态满足最终用户行业不断变化的需求,并开发全面且广泛的产品组合以供使用。

主要工业甜菜糖公司名单分析

- 美国水晶糖公司(美国)

- 联合糖业公司(我们。)

- 密歇根糖业公司(美国)

- 联合糖业公司(我们。)

- 英国糖业(英国)

- 英国联合食品有限公司(英国)

- 侨兴甜菜公司(荷兰)

- 丰益国际有限公司(新加坡)

- 路易达孚控股有限公司(荷兰)

- 苏祖克股份公司(德国)

主要行业发展

- 2025 年 2 月:Cristal Union 收购了 Lesaffre Freres 的糖厂,扩大了该集团在巴黎市场的影响力,并帮助该公司确保了巴黎地区的甜菜根产区。

- 2024 年 9 月:侨兴甜菜公司发起了甜菜运动,旨在推出符合可持续环境标准并支持减少农药使用的新产品。

- 2023 年 5 月:Beneo 扩展了 Beneo SC L85 并推出了源自甜菜糖的新产品。这种糖赋予甜味并提高食品的纤维含量。

- 2021 年 10 月:Béghin Say 是法国领先的糖品牌之一,推出了源自甜菜的有机糖产品。这些产品针对选择有机食品的消费者。

- 2019年1月:侨兴甜菜公司推出Betafib,源自天然甜菜,适合食品,化妆品和家居用品。

报告范围

市场报告包括对市场的定量和定性见解。它还提供了所有可能细分市场的市场规模和增长率的详细市场分析。报告中提出的主要见解包括相关市场概述、全球工业甜菜糖市场趋势、竞争格局、并购等最新行业发展、关键国家的监管环境以及当前市场趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026年至2034年复合年增长率为2.49% |

|

分割 |

按类型

|

|

按最终用途

|

|

|

按地区

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模将达到 56.4 亿美元。

在预测期内(2026-2034年),市场预计将以2.49%的复合年增长率增长。

按类型划分,白糖市场领先。

食品和饮料行业新产品的推出促进了市场的增长。

美国水晶糖公司、密歇根糖业公司和英国糖业公司是市场上的几家顶级公司。

欧洲占据最大的市场份额。

对天然和非转基因产品的需求不断扩大创造了增长机会。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。