自备电厂市场规模、份额和行业分析,按燃料来源(煤炭、天然气、柴油/重油、可再生能源等)、按容量范围(高达 10 兆瓦、10 至 50 兆瓦、51 至 150 兆瓦和 150 兆瓦以上)、按技术(燃气轮机、往复式发动机、热电联产 (CHP)、可再生微电网等)、按最终用户(水泥、金属和矿物、石化产品、数据中心、纸浆和造纸等)和区域预测,2026-2034 年

自备电厂市场规模及未来展望

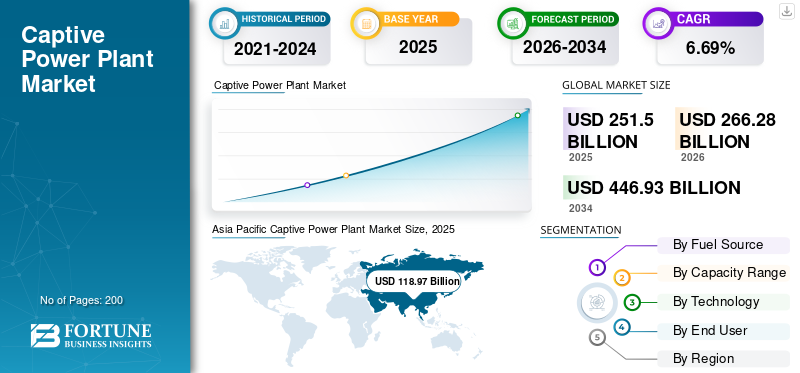

2025年全球自备电厂市场规模为2515亿美元,预计将从2026年的2662.8亿美元增长到2034年的4469.3亿美元,预测期内复合年增长率为6.69%。亚太地区在自备电厂市场占据主导地位,2025 年市场份额为 47.30%。

市场的主要驱动力是工业用电量的快速增长以及几个经济体持续存在的电网可靠性问题。据国际能源署(IEA)预测,2023年全球电力需求增长约2.2%,其中工业用电量约占全球总用电量的42%。印度、东南亚部分地区等新兴经济体工业用电需求每年以5%以上的速度增长,而部分地区输配电损耗仍保持在15%以上。对于钢铁等能源密集型行业来说,频繁的电压波动和断电可能会导致每小时数千美元的生产损失。水泥和化学品。为了降低运营风险并控制长期能源成本,各行业越来越多地投资于现场自备发电厂,以确保不间断供应并提高能源安全。

- 例如,2026 年 1 月,CIE Automotive India 签署协议,从 AMPIN Energy 为其马哈拉施特拉邦制造工厂开发的两个总计 8.3 兆瓦的自备太阳能项目采购电力。其中一个项目(约 3.3 兆瓦)将为 Chhatrapati Sambhaji Nagar 工厂供电,另一个项目(约 5 兆瓦)将为 Chakan 工厂供电。这些自备太阳能发电厂支持公司的可持续发展目标并扩大本地可再生能源的使用。

该行业的一些领先公司包括通用电气公司 (GE)、Wärtsilä Oyj Abp、西门子股份公司、卡特彼勒公司等。通用电气公司 (GE) 是全球能源技术领导者,为工业和公用事业应用提供先进的燃气轮机、蒸汽轮机、发电机和集成电力解决方案。在自备电厂领域,GE 通过提供针对全球能源密集型行业量身定制的高效设备和统包解决方案来支持现场和分布式发电项目。

下载免费样品 了解更多关于本报告的信息。

自备电厂市场趋势:

灵活性和网格服务货币化是主要市场趋势

自备发电厂的设计越来越注重运营灵活性,而不是稳定的基本负荷输出。运营商正在升级调速器、励磁系统和工厂控制逻辑,以实现亚分钟的缓变速率以及并网模式和孤岛模式之间的无缝过渡,而不会中断敏感的过程负载。这使得炼油厂、钢厂和半导体工厂等工业设施能够根据电网运营商的信号暂时减少或输出电力,同时保持内部电能质量标准。

设施不是纯粹为了冗余而扩大机组规模,而是优化旋转储备裕度,并使用电池储能或快速启动燃气发动机来提供频率响应和电压稳定性。先进的能源管理系统协调减载顺序,确定关键馈线的优先级,并在电网扰动后自动重新同步。

市场动态

市场驱动因素:

工业能源成本波动和供应风险缓解推动市场增长

不断升级的电网电价、交叉补贴附加费以及不可预测的燃料调整费正在推动能源密集型行业内部化发电,推动自备电厂市场增长。对于水泥、化工、金属和数据基础设施等行业来说,电力是与生产利润率直接相关的主要投入成本。即使是短时间的断电或电压波动也会损坏设备、中断批量生产过程或造成材料损失。自备电厂通过受控的燃料采购和长期供应合同提供成本可见性,减少电价修订和电网削减的风险。

在输电拥堵或高峰需求限制常见的地区,行业面临减载或强制消费上限的问题。建立自备发电可确保运营的连续性,特别是对于冶炼、石化或制药等连续流程运营的设施而言。此外,内部发电可以更好地调整电源与过程负载曲线,从而提高运行稳定性并最大限度地减少停机时间。

市场限制:

监管复杂性和资本锁定阻碍市场需求

自备电力项目面临不同司法管辖区的分层监管审批,通常涉及发电许可、环境许可、燃料连接许可和电网互连协议。开放准入规则、交叉补贴费用或银行规定的变化可能会极大地改变剩余电力出口的经济性,从而给长期回报带来不确定性。在一些地区,更严格的排放标准和用水法规要求在烟气处理、冷却系统和持续监控基础设施方面进行额外投资,从而增加了合规开销。

除了监管障碍之外,自备工厂还需要大量的前期资本和较长的资产生命周期(通常为 15 至 25 年)。这种资本锁定限制了财务灵活性,特别是在受周期性需求影响的行业。如果随着时间的推移产量下降或流程电气化发生变化,则已安装的发电容量可能会未得到充分利用。

市场机会:

脱碳联动工业电气化与绿色自保一体化呈现绝佳市场机遇

工业脱碳目标正在为下一代自备电力配置创造重要机会。根据国际能源署 (IEA) 的数据,到 2023 年,工业用电量约占全球电力消耗的 30-35%(IEA,2023 年电力信息),凸显了工业电气化对能源系统影响的规模。作为脱碳随着目标的收紧,越来越多的低温和中温工业热需求正在转向电气化解决方案,与基于可再生能源的自备发电形成强有力的结合。

下载免费样品 了解更多关于本报告的信息。

此外,根据 IEA(2023)和世界银行的《2023 年碳定价状况和趋势》,到 2023 年,碳定价机制涵盖了全球约 23% 的温室气体排放。这增加了各行业整合低碳自备电力来管理合规风险的财务激励。

市场挑战:

运营、燃料和合规性限制给市场增长带来重大挑战

自备电厂的发展面临着超出资本投资范围的结构和运营挑战。主要困难之一是长期燃料安全和价格可预测性。依赖煤炭或天然气的行业必须管理直接影响工厂效率和维护周期的供应链、运输瓶颈和燃料质量不一致问题。天然气自备电厂尤其容易受到分配优先顺序和进口价格波动的影响,这可能会扰乱预计的运营成本。另一个挑战在于电网同步和技术集成。在孤岛和并网模式之间切换时保持稳定的频率和电压需要先进的保护系统和熟练的操作监督。

细分分析

按燃料来源

煤炭行业因其成本优势和基本负荷可靠性而占据主导地位

根据燃料来源细分,市场分为煤炭、天然气、柴油/重油、可再生能源等。

2025年,煤炭行业将占据市场份额。煤炭仍占主导地位,主要是因为其成本稳定性和提供连续基本负荷发电的能力。对于水泥、钢铁等高耗能行业铝和化学品,不间断的高负荷运行对于保持工艺完整性和设备效率至关重要。燃煤自备机组可提供稳定的产量,而不依赖于影响多个地区天然气的外部燃料分配周期。

- 可再生能源领域正在经历最高的增长,预计在预测期内复合年增长率为 8.15%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按容量范围

10 至 50 MW 细分市场引领市场,因为它为工业负载匹配提供了最佳规模

根据容量范围,市场分为10兆瓦以下、10至50兆瓦、51至150兆瓦和150兆瓦以上。

2025年,10至50兆瓦细分市场将主导全球市场。水泥厂、综合钢厂、炼油厂、造纸厂和化工厂等重型制造单位通常使用属于此范围的连接负载运行。安装在此范围内的发电设备可以使运营商满足核心基本负载要求,同时保留在高峰扩展或维护期间导入补充电力的灵活性。

- 在分析期间,51至150兆瓦细分市场预计将以6.35%的复合年增长率增长。

按技术

由于适应波动的需求状况,燃气轮机领域占据主导地位

根据技术,市场分为燃气轮机、往复式发动机、热电联产(CHP)、可再生微电网等。

2025年,燃气轮机领域将主导全球自备电厂市场份额。与传统的蒸汽系统不同,燃气轮机可以在几分钟内达到满负荷,这使得它们适合需求波动或负载变化频繁的行业。这种响应能力支持石油和天然气、石化和制造业等领域的不间断生产,在这些领域,即使是轻微的电力不稳定也可能导致流程中断或材料损失。燃气轮机还提供更高的功率密度,需要相对较少的安装空间,这对于占地面积有限的工业场地来说是一个重要优势。他们的模块化设计允许根据生产扩张计划分阶段增加产能。

- 可再生能源微电网领域预计在预测期内复合年增长率为 8.26%。

按最终用户

金属和矿物领域由于高能源强度和连续运营而主导市场

根据最终用户,市场分为水泥、金属和矿物、石化、数据中心、纸浆和纸张,以及其他。

到 2025 年,金属和矿物领域因其极高的能源强度和不间断运营的需求而主导市场。冶炼、电解、轧制和选矿等工艺需要在较长的生产周期内提供稳定、高负荷的电力。即使是短暂的电压波动或断电也会使熔融金属凝固、损坏耐火衬里或破坏电化学反应,从而导致代价高昂的停机和设备损失。电力在铝冶炼厂、铁合金厂和综合钢铁设施的运营支出中占据很大一部分,这使得成本控制和供应可靠性成为战略重点。自备电力使这些设施能够稳定能源成本,优化负载系数,并使发电与熔炉周期和峰值工艺需求同步。

- 数据中心领域预计在分析期间将以 8.89% 的复合年增长率增长。

自备电厂市场区域分析

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Captive Power Plant Market Size, 2025 ( USD Billion )

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区价值达到1189.7亿美元,占据最大市场份额。由于快速工业化、电网可靠性差距以及制造业集群能源需求高度集中,自备电厂在亚太地区特别受欢迎。中国、印度、印度尼西亚和越南等国家拥有大量钢铁、水泥、化学品和纺织品持续供电对于避免生产损失至关重要的行业。在一些新兴经济体,输电基础设施扩张未能跟上工业增长的步伐,导致电压不稳定和周期性减载。自备发电可确保运营连续性并防止停机成本。

日本自备电厂市场

2025年日本市场规模约为133.4亿美元,约占全球收入的5.30%。在日本,工业设施广泛采用自备电厂,以在燃料进口依赖度高和电网供应受限的情况下确保能源安全和价格稳定。

中国自备电厂市场

预计中国市场在全球范围内都具有重要意义。 2025年该国的收入达到约396.5亿美元,约占全球市场的15.77%。

印度自备电厂市场

2025年,印度市场规模约为288.5亿美元,约占全球收入的11.47%。

北美

北美在 2025 年占据第二高份额,价值 556.5 亿美元,预计到 2026 年将占据重要份额,达到 584.7 亿美元。在北美,自备电力的采用是由可靠性需求、能源成本管理以及该地区工业和商业环境特有的脱碳压力共同推动的。美国和加拿大拥有密集的能源密集型行业集群,包括化学品、金属、汽车和数据中心,即使是短暂的电网中断也可能导致重大生产损失、设备损坏和合同处罚。老化的传输基础设施和不断增加的峰值需求压力加剧了这种可靠性的必要性。例如,ERCOT 报告称,仅德克萨斯州 2023 年电网需求就将超过 85 吉瓦,创历史新高,预测表明容量需求将面临持续上行压力。

美国自备电厂市场

基于北美的强劲贡献以及美国在该地区的主导地位,2025年美国市场规模达到约478.4亿美元,约占全球市场规模的19.02%。

欧洲

预计欧洲在预测期内的增长率将达到 6.37%,在所有地区中排名第三。 2025年市场估值达到456.5亿美元。根据欧盟委员会的数据,2023年欧洲工业约占最终能源消费总量的24.6%,其中电力和天然气工业增长合计占该消费量的近三分之二(分别为 32.6% 和 31.3%),凸显了该地区巨大的工业能源需求。欧盟发电量达到约 2,637 太瓦时,其中可再生能源(风能、太阳能、水力)占净发电量的 40% 以上,反映出向低碳能源的快速转变。

德国自备电厂市场

2025年,德国市场价值约114.5亿美元,预计2026年将达到约121.4亿美元,约占全球收入的4.55%。

拉美

预计拉丁美洲市场在预测期内将出现温和增长。 2025 年市场估值达到 98.1 亿美元。在拉丁美洲,采用自备电厂主要是为了解决电网不稳定和区域供应缺口,特别是在采矿业和资源密集型行业。巴西、智利和秘鲁等国在金属、水泥和石油和天然气偏远的项目位置限制了可靠的电网接入。

巴西自备电厂市场

2025年,巴西市场估值达到约45.6亿美元,约占全球市场的1.81%。

中东和非洲

预计中东和非洲市场在预测期内将出现显着增长。 2025年该地区市场估值达到214.3亿美元。在中东和非洲,自备电厂广泛应用于石油和天然气、石化产品、采矿和大型工业区,连续高负荷运行至关重要。海湾国家丰富的天然气供应支持基于天然气的自备和热电联产系统,而在非洲部分地区,自发电弥补了电网不可靠性和容量短缺。这些系统增强了工业设施的能源安全、成本控制和运营弹性。

海湾合作委员会自备电厂市场

2025年,海湾合作委员会市场规模达到约103.9亿美元,约占全球市场的4.13%。

竞争格局

主要行业参与者:

主要参与者部署有针对性的增长战略以巩固其地位

全球自备电厂市场拥有统一的市场结构,主要参与者包括通用电气公司 (GE)、瓦锡兰公司、西门子公司、卡特彼勒公司等。市场上运营的公司正在部署有针对性的增长战略,重点是加强技术能力、产品组合、扩大制造足迹和其他领域。

- 例如,2024年8月,GE Vernova(GE发电单位)继续引领全球燃气轮机需求,占据全球在建燃气轮机的最大份额,在建容量约为55吉瓦。这反映出 GE 在支持新的自有和公用事业规模燃气项目方面发挥着重要作用,在能源转型的迫切需要下,行业对灵活和氢气就绪的涡轮机的需求推动了这一点。 GE 强劲的订单凸显了对可靠性驱动型发电资产的持续投资。

全球市场的其他主要参与者包括三菱重工有限公司、巴拉特重型电气有限公司(BHEL)、塔塔电力、阿达尼电力等。预计这些参与者将在分析期间优先考虑合作伙伴关系和新产品发布,以提高其全球市场份额。

主要自备电厂公司名单简介:

- 通用电气公司 (GE)(美国)

- 瓦锡兰公司 Abp(芬兰)

- 西门子公司(德国)

- 卡特彼勒公司(美国)

- 三菱重工有限公司(日本)

- 巴拉特重型电气有限公司 (BHEL)(印度)

- 塔塔电力(印度)

- 阿达尼电力(印度)

- GMR 集团(印度)

- Thermax有限公司(印度)

主要行业发展:

- 2025 年 2 月:瓦锡兰报告称,用于工业和电网平衡的灵活发电厂订单强劲增长。瓦锡兰的模块化发动机系统越来越多地被选择用于需要快速爬坡和多燃料能力的自备电力配置,特别是在集成间歇性可再生能源的情况下。这一趋势凸显了工业客户对现场弹性的关注,并通过与存储和生物燃料兼容性的混合来优化排放。

- 2024 年 9 月:塔塔电力宣布计划投资至多 90 亿美元,将可再生能源发电容量翻两番,达到 20 吉瓦以上。虽然重点是并网可再生能源,但该公司的战略也与扩大用户侧电力资源相一致,包括集成太阳能和存储的自备和混合系统,为工业和商业客户提供服务。

- 2024 年 8 月:三菱电力获得了一份具有里程碑意义的合同,供应先进的 J 级汽车 燃气轮机沙特阿拉伯 SATORP 战略扩展项目的技术。该工厂将为石化作业提供电力和蒸汽,强调效率、可靠性和可持续性。三菱的角色凸显了全球对高效燃气自备和工业电力解决方案的持续投资,作为能源转型战略的一部分。

- 2024 年 6 月:西门子能源(西门子股份公司集团旗下)和 GE Vernova 宣布支持沙特阿拉伯新建两座 2 GW 联合循环发电厂,扩大可靠的能源基础设施。西门子将为 Taiba-2 和 Qassim-2 设施设计、供应和维修燃气轮机及相关部件。这些项目预计将在 2027 年过渡到联合循环运营,支持沙特 2030 年愿景目标,同时与燃油系统相比减少排放。

- 2023 年 6 月:Thermax 的子公司 First Energy Private Limited (FEPL) 于 2023 年 6 月在古吉拉特邦投产了一座 45.80 兆瓦的风光互补自备电厂。该设施结合了 24.3 兆瓦风能和 21.5 兆瓦太阳能发电能力,预计每年可减少超过 111,700 吨二氧化碳排放,同时为工业消费提供分散电力。

报告范围

全球自备电厂市场分析对报告中包含的所有细分市场的市场规模和预测进行了深入研究。它包括有关市场动态和预计在预测期内推动市场发展的市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、合并和收购的详细信息。该研究报告还包含详细的竞争格局,包括市场份额和主要运营商概况的信息。

[在Fha7L1H6]

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 6.69% |

| 单元 | 价值(十亿美元) |

| 分割 | 按燃料来源、容量范围、技术、最终用户和地区 |

| 按燃料来源 |

|

| 按容量范围 |

|

| 按技术 |

|

| 按最终用户 |

|

| 按地理 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 2515 亿美元,预计到 2034 年将达到 4469.3 亿美元。

2025年,北美市场价值为556.5亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 6.69%。

到 2025 年,煤炭行业在燃料来源方面将领先市场。

不断增长的工业能源需求、电网可靠性问题、燃料成本波动和脱碳目标是推动市场的关键因素。

通用电气公司 (GE)、瓦锡兰公司 (Wärtsilä Oyj Abp)、西门子公司 (Siemens AG) 等都是市场上的知名参与者。

2025 年,亚太地区将主导市场。

能源成本控制、不间断供电需求、监管灵活性以及可再生混合动力系统的集成是预计有利于发电厂采用的主要因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。