脂肪替代品市场规模、份额和行业分析,按产品类型(蛋白质基、脂肪基和碳水化合物基)、来源(植物基和动物基)、形式(粉末和液体)、应用(烘焙和糖果、乳制品和冷冻甜点、家禽和肉制品、加工食品、饮料、酱汁和调料等)以及区域预测, 2026-2034

脂肪替代品市场概述

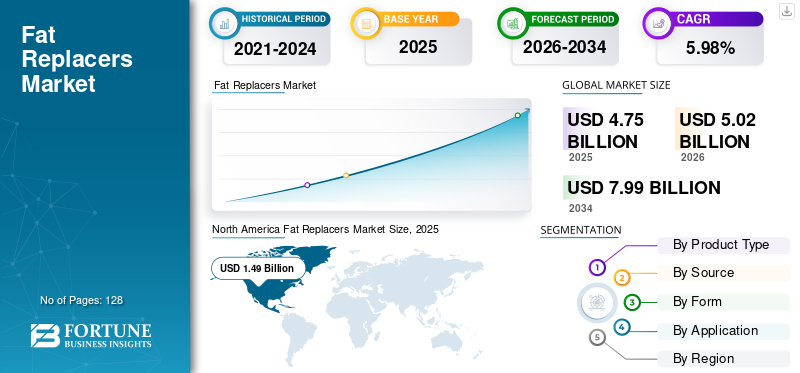

2025年,全球脂肪替代品市场规模为47.5亿美元。预计该市场将从2026年的50.2亿美元增长到2034年的79.9亿美元,预测期内复合年增长率为5.98%。北美在脂肪替代品市场占据主导地位,2025 年市场份额为 31.36%。

脂肪替代品是功能性食品成分,旨在模仿食品中脂肪的感官和功能特性,同时降低总体热量和脂肪含量。这些成分包括基于碳水化合物、基于蛋白质和基于脂肪的系统,可复制食品配方中的质地、口感和奶油味。它们广泛用于烘焙产品、乳制品、肉制品、酱汁和加工食品,它们有助于降低脂肪水平,同时保持产品稳定性和消费者可接受性。

这些成分在低脂和低热量配方中发挥着至关重要的作用,特别是当消费者越来越需要饱和脂肪含量较低的健康食品时。对肥胖、心血管疾病和代谢紊乱的公众健康日益关注,促使食品制造商使用脂肪替代品重新配制产品,以满足监管和消费者的营养期望。

全球行业需求由嘉吉公司、安瑞安公司、泰莱公司、凯爱瑞集团和阿彻丹尼尔斯米德兰公司等大公司主导。

下载免费样品 了解更多关于本报告的信息。

脂肪替代品市场趋势

对低脂和低热量食品的需求不断增长是一个突出的行业趋势

消费者越来越多地寻求传统高脂肪食品的更健康替代品,促使食品制造商重新配制含有碳水化合物和蛋白质脂肪替代品等减脂成分的产品。这些成分有助于保持脂肪的感官特性,同时降低卡路里密度和饱和脂肪水平。

- 据世界卫生组织 (WHO) 称,自 1975 年以来,全球肥胖率几乎增加了两倍,到 2023 年,肥胖人数将超过 10 亿,这鼓励食品制造商重新配制脂肪含量更低的产品。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

全球对低脂加工食品的需求不断增加以支持市场增长

消费者对与过量脂肪消耗相关的健康风险的认识不断增强,对脂肪替代品的需求显着增加。因此,食品制造商正在将脂肪替代品纳入烘焙产品、乳制品、酱汁和加工食品,以降低热量密度,同时保持产品质量。

- 美国农业部经济研究服务处还报告称,加工食品和超加工食品占美国总热量摄入量的 55% 以上,这凸显了采取成分重新配制策略以减少脂肪含量的必要性。

市场限制

限制市场扩张的技术配方挑战和感官限制

尽管脂肪替代品广泛用于食品加工,但复制脂肪的全部感官和功能特征在技术上仍然具有挑战性。脂肪有助于食品的风味释放、润滑和质地,而替代脂肪会影响味道或稳定性,可能需要复杂的配方策略。

此外,某些替代品可能会改变产品质地或需要额外的稳定剂,从而增加食品制造商的配方复杂性和生产成本。

市场机会

扩大功能性和低热量食品以创造原料需求

功能性食品的扩张迎合了注重健康的消费者,进一步为脂肪替代品行业创造了新的机遇。制造商越来越多地开发低脂乳制品、低热量零食和植物性食品,这些食品利用脂肪替代品来保持质地和味道,同时改善营养状况。

脂肪替代品在水包油乳液中特别有效,使其适用于植物性饮料、乳制品替代品和纯素甜点传统乳化剂可能无法有效发挥作用。

- 根据 Good Food Institute (GFI) 的数据,2023 年全球植物性食品零售额超过 290 亿美元,反映出对经常依赖脂肪替代品来改善质地和稳定性的替代食品配方的强劲需求。

细分分析

按产品类型

以碳水化合物为基础的细分市场占主导地位粘度、体积和口感与脂肪相同

根据产品类型,市场分为蛋白质类、脂肪类和碳水化合物类。

以碳水化合物为基础的脂肪替代品领域在全球市场需求中占据主导地位,由于淀粉、纤维素衍生物和树胶在减脂烘焙、乳制品和酱料配方中的广泛使用,2025年价值为27.3亿美元,占据最大份额。这些成分提供与脂肪相似的粘度、体积和口感,使其适合大规模食品加工应用。

由于乳制品、肉类替代品和食品中越来越多地使用牛奶蛋白和大豆蛋白作为脂肪模拟物,预计在全球市场预测期内,基于蛋白质的细分市场将以 6.93% 的最快复合年增长率增长。功能性食品,其中蛋白质成分既提供营养价值又改善质地。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按来源

由于对清洁标签和植物衍生成分的需求不断增长,植物基细分市场占据主导地位

根据来源,市场分为植物性和动物性。

植物基细分市场在全球脂肪替代品市场份额中占据主导地位,到 2025 年估值将达到 36 亿美元,因为淀粉、纤维和大豆蛋白等植物源成分因其成本效益以及与清洁标签和纯素产品配方的兼容性而广泛用于食品加工。

得益于在某些脂肪替代系统中使用乳蛋白和明胶,特别是在乳制品和甜点应用中,动物性细分市场预计将以 6.30% 的复合年增长率稳步增长。

按形式

由于与干配料系统的加工兼容性和更长的保质期,粉末细分市场占据主导地位

根据形式,市场分为粉末和液体。

由于运输便利、保质期更长以及与烘焙混合料、乳粉和加工食品中的干配料系统的兼容性,粉末细分市场在全球市场占据主导地位,到 2025 年价值将达到 36 亿美元。

液体领域预计在 2026 年至 2034 年期间将以 6.35% 的最快复合年增长率增长,因为液体系统更容易分散和加工,因此在饮料乳液、酱汁和即饮配方中的采用越来越多。

按申请

由于烘焙产品的大规模使用,烘焙和糖果行业占据主导地位

根据应用,市场分为面包店和糖果、乳制品和冷冻甜点、家禽和肉制品、加工食品、饮料、酱汁和调料等。

烘焙和糖果市场占据主导地位,到 2025 年价值将达到 14.7 亿美元,因为脂肪替代品广泛用于蛋糕、饼干、糕点和巧克力中,以减少脂肪含量,同时保持质地和保质期。

预计 2026 年至 2034 年,饮料细分市场将以 7.50% 的最快复合年增长率增长。

脂肪替代品市场区域展望

从区域来看,该报告涵盖了北美、欧洲、亚太地区、南美以及中东和非洲的分析。

北美

North America Fat Replacers Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在全球市场中占据主导地位,2025 年价值为 14.9 亿美元。预计到 2034 年,该地区将达到 24.1 亿美元,预测期内复合年增长率为 5.52%。对低脂食品的强劲需求、肥胖意识的提高以及大规模加工食品生产推动了增长。

美国脂肪替代品市场

美国在北美地区占据主导地位,受该国大型烘焙、零食和乳制品行业以及对更健康食品配方不断增长的需求的支持,到 2025 年,该地区的产值将达到约 11.8 亿美元。

欧洲

欧洲在 2025 年占 13.4 亿美元,预计到 2034 年将达到 22.3 亿美元,2026 年至 2034 年复合年增长率为 5.83%。该地区受益于对减少饱和脂肪摄入量的严格监管和成熟的食品加工业。

德国脂肪替代品市场

德国在其大型面包店和零售店的支持下,在 2025 年以约 2.8 亿美元的价值引领欧洲市场。奶制品加工部门。

英国脂肪替代品市场

由于对更健康的包装食品和新配方零食的需求不断增长,2025 年英国市场价值约为 2.7 亿美元。

亚太地区

2025年,亚太地区的价值为12.1亿美元,主导全球市场,预计到2034年将达到22.8亿美元,复合年增长率为7.31%(2026-2034年)。快速城市化、不断扩大的加工食品工业以及消费者对健康饮食意识的不断提高支撑了经济增长。

中国脂肪替代品市场

中国是亚太地区最大的市场,在快速扩张的支撑下,2025年价值约为4.9亿美元包装食品生产和对功能性食品成分不断增长的需求。

南美、中东和非洲

南美洲到 2025 年达到 4.5 亿美元,2026-2034 年复合年增长率为 4.97%。巴西和阿根廷烘焙和休闲食品行业的扩张支持了该地区对脂肪替代品的需求。

到 2025 年,中东和非洲市场的价值将达到 2.6 亿美元,在预测期内复合年增长率为 4.36%,这主要得益于更健康的食品配方的采用和加工食品消费的增长。

巴西脂肪替代品市场

巴西因其发达的食品加工业和不断扩大的包装食品工业而成为南美洲市场中最大的市场。

竞争格局

主要行业参与者

主要参与者专注于功能性成分创新和以健康为导向的食品重新配方以获得竞争优势

全球脂肪替代品市场适度整合,主要食品配料公司开发创新的脂肪替代系统,以支持低热量和更健康的食品配方。公司正专注于植物源成分、功能性淀粉和基于蛋白质的脂肪模拟物,以改善产品质地和营养价值。

市场领先者

|

秩 |

公司名称 |

|

1 |

嘉吉公司 |

|

2 |

安瑞安公司 |

|

3 |

泰莱公司 |

|

4 |

嘉里集团有限公司 |

|

5 |

阿彻丹尼尔斯米德兰公司 |

主要脂肪替代品公司名单分析

- 嘉吉公司(我们。)

- 安瑞安公司(我们。)

- 泰莱公司(英国。)

- 凯里集团有限公司(爱尔兰)

- 阿彻丹尼尔斯米德兰公司(美国)

- 帝斯曼-芬美意(荷兰)

- 亚什兰全球控股公司(美国)

- Corbion N.V.(荷兰)

- Fiberstar Inc.(美国)

- 斯比凯可美国公司(美国)

主要行业发展

- 2025 年 9 月:Schouten Europe 自 1990 年以来一直是荷兰植物蛋白领域的先驱,推出了一种新型植物香肠,采用新型脂肪替代品解决方案,可增强多汁性和口感。这项创新建立在他们在肉类类似物方面的专业知识的基础上,使用来自小麦、大豆和马铃薯的蛋白质,同时保持产品的饱和脂肪含量低、纤维含量高,并封装在完全植物性的肠衣中,以获得正宗的口感。

- 2024 年 12 月:Gavan Technologies 是一家成立于 2018 年的以色列食品科技公司,于 2024 年 12 月在 A 轮融资中筹集了 800 万美元,用于将其植物性脂肪解决方案 FaTrix 商业化,并建立欧洲生产设施。

- 2024 年 10 月:英国生物技术公司 MicroLub 获得 444 万美元资金,用于推进其脂肪替代技术,使低热量植物性食品保持美味和质地。这项创新符合植物性行业不断增长的需求,类似于 Schouten Europe 的香肠脂肪替代品等最新发展。

- 2023 年 6 月:以色列食品科技初创公司 Gavan Technologies 推出了 FaTrix,这是一种富含蛋白质的脂肪成分,旨在作为清洁标签替代品黄油以及糕点和烘焙食品中的其他脂肪。与黄油相比,它减少了 80% 的饱和脂肪,同时提高了蛋白质含量,仅使用三种成分:分离蛋白(主要来自豌豆)、植物油和水。

报告范围

全球脂肪替代品市场行业报告深入分析了市场,并重点介绍了全球市场趋势、市场动态、知名公司、研发投资和最终用途等关键方面。除此之外,该报告还提供了对全球市场分析的见解,并强调了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 5.98% |

| 单元 | 价值(十亿美元) |

|

分割 |

按产品类型

|

|

按来源

|

|

|

按形式

|

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 47.5 亿美元,预计到 2034 年将达到 79.9 亿美元。

全球市场在预测期内将以 5.98% 的复合年增长率稳定增长。

从来源来看,植物性细分市场引领市场。

2025 年,北美占据最大的市场份额。

全球对低脂加工食品的需求不断增加,以支持市场增长。

嘉吉公司、安瑞安公司、泰莱公司、凯爱瑞集团和阿彻丹尼尔斯米德兰公司是市场上的领先公司。

对低脂和低热量食品的需求不断增长正在塑造行业趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 128

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道