药物饲料添加剂市场规模、份额和行业分析,按类型(抗菌剂、抗球虫药、抗寄生虫药等)、按动物类型(伴侣{猫科动物、犬科动物、禽类等}和牲畜{家禽、猪、牛等})、按分销渠道(兽医医院、兽医诊所、药房和药店等)和区域预测,2026-2034

主要市场见解

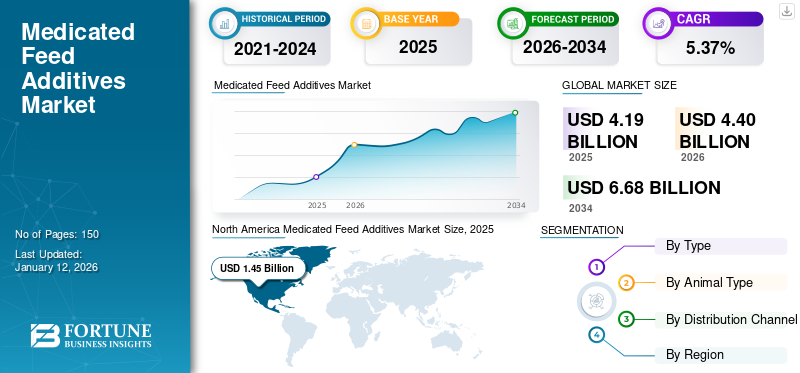

预计2025年全球药物饲料添加剂市场规模为41.9亿美元,预计将从2026年的44亿美元增长到2034年的66.8亿美元,预测期内复合年增长率为5.37%。北美在药物饲料添加剂市场占据主导地位,2025年市场份额为34.51%。

药物饲料是在受控条件下生产的动物食品(饲料)和兽药产品的混合物,用于治疗或预防养殖动物的疾病,水产养殖物种和宠物。加药饲料是给动物施用兽药产品的口服途径之一。它通常用于治疗大群动物的疾病,特别是家禽、猪和鱼,这些动物的感染传播很难治疗。由于对优质动物蛋白的需求增加、肉类消费过剩以及人们对动物营养需求的认识不断提高,从而改善动物的健康状况,预计该市场将大幅增长。

- 例如,英国环境、食品和农村事务部公布的数据显示,英国2024年12月牛羊猪屠宰量和肉类产量统计数据显示,猪肉产量达到7.7万吨,较2023年12月增长8.9%。

因此,这些场景共同增加了对药饲料用于预防不卫生的密闭空间内传染病爆发的添加剂。

此外,该市场的主要参与者包括嘉吉公司、建明工业公司、Phibro Animal Health、Elanco 和 Virbac 等。这些公司积极参与战略合作和新产品发布,以扩大其市场覆盖范围。

下载免费样品 了解更多关于本报告的信息。

药物饲料添加剂市场要点

- 2025年市场规模:41.9亿美元

- 2026 年市场规模:44 亿美元

- 2034 年预测市场规模:66.8 亿美元

- 复合年增长率:2026-2034 年 5.37%

- 北美在药物饲料添加剂市场占据主导地位,到2025年将占据34.51%的份额。

- 预计到 2026 年,抗球虫药领域将占据 34.80% 的市场份额。

- 预计到 2026 年,畜牧业将占据 90.52% 的市场份额。

北美

2025年北美市场规模为14.5亿美元,预计2026年将达到15.2亿美元。

亚太地区

2025年欧洲的价值为10.1亿美元,预计2026年将达到10.6亿美元。

亚太地区

2025年,亚太地区将占据20.74%的份额,价值8.7亿美元,预计2026年将达到9.2亿美元。

我们。

预计到 2026 年美国市场将达到 14.4 亿美元。

日本

日本 预计到 2026 年市场将达到 1.8 亿美元。

阅读更多

市场动态

市场驱动因素

对动物蛋白的需求不断增长,推动市场增长

推动市场增长的主要因素之一是对优质动物蛋白的需求不断增长。饲养场行业的发展是为了满足对动物蛋白需求的增长,重点关注畜产品养殖和动物健康。主要行业参与者正在专注于扩大制造能力,以满足不断变化的市场需求。

- 例如,2023 年 11 月,GrainCorp 收购了 Performance Feeds,这是一家饲养场和牧场液体饲料补充剂制造商。

此外,药物饲料添加剂行业参与者正致力于通过战略合作和收购实现产品组合多元化。此外,各主要行业实体的动物福利活动也有所增加。

市场限制

药物饲料添加剂引起的抗生素耐药性限制了产品的采用和市场增长

如果反复接触,微生物会对抗菌化合物产生耐药性。随着时间的推移,这种抗菌素耐药性 (AMR) 会降低抗生素的有效性。 当高剂量抗生素使用后,它们会被体内组织吸收,留下抗生素残留。这些残留物在食用后会出现在人体中,并可能导致环境中产生抗生素耐药性细菌。这种情况阻碍了基于抗生素的饲料产品的采用,进而限制了市场的增长。

此外,许多政府组织正在对食用动物实施抗生素类产品禁令,从而限制了抗生素的采用和市场增长。

- 例如,2024 年 11 月,印度食品安全和标准局 (FSSAI) 实施了禁止在食用动物生产中使用抗生素的禁令。这些因素可能会限制基于抗生素的饲料添加剂的采用,从而限制市场的增长。

市场机会

伴侣动物兽医饲料添加剂的开发可能会迎合市场增长

药物饲料添加剂行业主要面向畜牧动物,适用于伴侣动物或非食用动物的产品有限。宠物拥有量的增加和主人可支配收入的增加增加了宠物药物饲料的需求。这种情况导致大公司的重点转向开发和推出一系列伴侣动物药物饲料,从而为市场增长提供了更多机会。

- 例如,2025 年 2 月,维克宣布推出一种新型兽医 HPM 消化支持湿粮,用于消化问题和康复期的营养管理。消化支持适用于狗和猫,并提供单独的特定物种的狗和猫康复饮食,这些饮食是根据营养需求量身定制的。

市场挑战

原材料稀缺和价格上涨限制了市场增长

市场在供应链管理中面临着各种风险。活性原料等稀缺性制药成分导致药物饲料添加剂产品价格上涨。此外,需求的不确定性和储存问题导致饲料厂业务效率低下。药物饲料添加剂(尤其是天然和多功能变体)的高成本阻碍了其在中小型农场的采用。

- 例如,2021 年 11 月,美国肉类生产商目睹了青霉素等一些救生药物的供应链中断。他们目睹了由于活性药物成分稀缺而导致的价格上涨。

此外,质量不稳定、与标准饲料相比成本较高、复杂的法规、物流挑战以及寻找可靠供应商的潜在问题等导致供应有限,这些都增加了饲料行业的挑战。

药物饲料添加剂市场趋势

转向可持续发展是突出的市场趋势之一

全球市场正在朝着更加可持续和负责任地使用动物药物的方向迈进。所采用的方法侧重于预防或减少人畜共患疾病的发病率。该行业在增强可持续性以及针对温室气体 (GHG) 排放、养分泄漏、抗菌素耐药性和森林砍伐等问题提供解决方案方面发挥着至关重要的作用。

该行业的领先公司正在简化战略合作,并通过生物活性物质扩大传统抗菌药物替代品的产品供应。这些发展在推动全球市场趋势方面发挥着至关重要的作用。

- 例如,2025 年 2 月,Indian Herbs 参加了 2024 年印度家禽博览会,展示了其天然替代品的多样化产品组合,涉及抗菌剂、生长促进剂和免疫增强剂等领域的天然替代品。

- 2023 年 1 月,Nutreco 和 BiomEdit 宣布建立战略合作伙伴关系,为畜牧生产者提供通过微生物组技术开发的创新饲料添加剂。这些名为 BiomEdit 的超特种饲料添加剂的开发和商业化解决了畜牧生产者的健康和可持续发展挑战。

此外,市场越来越关注益生菌和益生菌等天然替代品。益生元由于日益增加的监管压力和消费者偏好限制抗菌素耐药性,植物源性饲料添加剂。

[0A1wyvn吉]

COVID-19 的影响

COVID-19 大流行对市场产生了轻微的积极影响。 COVID-19 期间的研究重点更多地转向人类健康,并见证了许多供应链中断。在需求增加的推动下,市场预计将从 COVID-19 造成的低迷中复苏动物蛋白食品工业的发展以及人们对动物营养需求的认识不断增强。畜牧业处于历史最高水平,家禽和肉类产业蓬勃发展。这些因素导致这一时期对药物饲料添加剂的需求放大。

细分分析

按类型

人们对动物健康意识的增强为抗球虫药领域的主导地位铺平了道路

根据类型,全球市场分为抗菌药、抗球虫药、抗寄生虫药等。

抗球虫药领域预计将主导市场,所占份额 2026年为34.80%。由于养殖户越来越关注肠道健康,抗球虫药专门用于调节肠道菌群、减少病原体负荷、增强营养吸收和提高饲料效率。随着新产品的推出,该细分市场正在经历显着增长。

- 例如,2021年3月,Elanco在美国市场推出了两种抗球虫药ZoaShieldä和Clinacox,作为肠道完整性产品。这些产品是抗生素的替代品,用于控制家禽动物的球虫病。

抗寄生虫药占有重要的市场份额。寄生虫感染包括蛔虫感染、绦虫感染、蜱传疾病以及由体内和体外寄生虫(例如蠕虫)引起的原虫感染。抗寄生虫药最常用于家禽群和猪群,以控制体内寄生虫和体外寄生虫。多药耐药性的发展,特别是家畜动物中,是寄生虫的一个明显问题。因此,为了克服这些问题,各个主要实体合作开发基于抗寄生虫药的饲料添加剂,从而促进了该市场的增长。

- 例如,2024 年 5 月,QuailGuard, LLC 与帕克城市鹌鹑联盟 (Quail Coalition) 合资,获得美国 FDA 批准,可以使用一种名为 QuailGuard 的驱虫药来控制德克萨斯州野生可猎鹌鹑种群的寄生虫。美国 FDA 得出结论,该药物添加到加药饲料中是安全的。

另一方面,到 2024 年,抗菌药物领域将占据全球药物饲料添加剂的巨大市场份额。牛、家禽和鱼类等大型养殖系统更容易受到饲料中抗生素控制的细菌感染。这些影响推动了细分市场的增长。考虑到对抗菌药物的这种需求,主要行业参与者正在关注新产品的推出。

- 例如,2022 年 7 月,全球药用动物饲料原料制造商建明工业推出了新型抗菌解决方案 ENTEROSURE。该解决方案是一种肠道健康饲料添加剂,有助于增强肠道的发育,并更好地抵抗肠炎和大肠杆菌病。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按动物类型

由于对优质动物蛋白的需求增加,畜牧业主导市场

根据动物类型,市场分为伴侣动物和牲畜。

预计畜牧业将主导市场,所占份额 2026 年为 90.52%。。该部分进一步分为家禽、猪、牛等。该细分市场的增长是由于越来越多地采用畜牧业来满足对动物肉不断增长的需求, 奶制品产品等。

- 例如,2019年9月,Huvepharma获得美国FDA批准仿制药莫能菌素与其他药物饲料添加剂产品联合用于生产牛用B型和C型药物饲料。

预计伴侣动物细分市场在预测期内将以适度的复合年增长率增长。这是由于该细分市场的关注点和产品供应有限。

按分销渠道

由于容易获得执业兽医资格,兽医医院领域处于领先地位

根据分销渠道,市场分为兽医医院、兽医诊所、药房和药店等。

兽医医院领域预计将主导市场,所占份额 2026 年为 45.31%。。影响该领域增长的因素包括各种政府举措以及容易获得执业兽医师等。与多个实体的各种合作为市场提供了利润丰厚的细分增长机会。

- 例如,2025 年 2 月,印度政府启动了国家畜牧使命,旨在鼓励创业举措和家禽、绵羊、山羊和养猪场的品种改良。政府医院往往充当调解人,从这些政府举措中获益,从而在市场上获得重大影响力。

预计兽医诊所将占据很大的市场份额,其次是兽医医院。该领域的潜力归因于处方药食品添加剂的供应和动物健康意识不断提高的一站式解决方案。政府机构为扩大医疗援助范围而采取的各种举措和投资也促进了细分市场的增长。

- 例如,2024年6月,联合国粮食及农业组织(FAO)根据欧盟资助的“粮食安全和营养联合行动(ProAct II)”项目,向阿姆兰政府当局移交了一个社区种子库和一个兽医诊所。这家兽医诊所为近 4,000 名牲畜饲养者提供医疗服务,包括复杂的手术和药物饲料。

预计药房和药店在预测期内将保持稳定。在适当的指导下采购药物饲料产品的便捷性和便利性是市场细分的重要因素之一。

药物饲料添加剂市场区域前景

按地区划分,我们对北美、欧洲、亚太地区、拉丁美洲以及中东和非洲的市场进行了研究。

北美

North America Medicated Feed Additives Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年北美市场规模为 14.5 亿美元,占全球市场份额的 34.51%,预计 2026 年将达到 15.2 亿美元。预计该市场将在预测期内显着增长。据估计,该地区的增长是由于牲畜数量众多、对优质动物蛋白的需求不断增加、政府为改善动物健康提供的援助以及不断的研究和开发,导致该地区推出了各种产品。此外,由于市场的竞争性质,它见证了各种合作和关键收购,以扩大与市场相关的产品组合并使其多样化。预计到2026年美国市场将达到14.4亿美元。

- 例如,2024年10月,Phibro动物保健公司完成了对硕腾公司某些水溶性产品和药物饲料添加剂产品组合的收购。这一发展符合该公司优化全球动物健康和营养的宗旨。该地区的此类发展以及为市场提供增长机会的各种举措支持了增长。

我们。

美国在北美地区占据主导地位。对动物蛋白需求的增长和对动物营养需求认识的提高预计将支持该国药物饲料添加剂市场的增长。此外,该国主要参与者的存在和战略收购主张扩大制造能力,以加强公司的经济发展。

- 例如,2024 年 9 月,国际食品公司嘉吉收购了两家美国饲料厂。此次战略收购扩大了公司在该国动物营养和保健业务的制造和分销能力。

欧洲

2025 年欧洲市场价值为 10.1 亿美元,占全球收入的 24.18%,预计到 2026 年将达到 10.6 亿美元。该地区的增长是由肉类和肉类等动物源产品消费的增加推动的。鸡蛋家禽药物动物饲料的需求不断增长。欧洲市场的特点是严格的监管和生产标准。英国市场预计到2026年将达到3.4亿美元,而德国市场预计到2026年将达到1.5亿美元。

- 例如,2019年1月,根据欧盟委员会公布的数据,欧盟修订了90/167/EEC指令中的指导方针。该指令为药物饲料的安全生产和销售制定了统一标准并建立了法律框架。这些变化是由于不同的生产标准以及充分使用药物饲料来对抗抗菌素耐药性而实施的。

此外,欧洲市场更加重视合作和投资机会,以改善动物健康和福利,并促进跨部门合作。

- 例如,2024年4月,欧洲动物健康与福利伙伴关系(EUPAHW)与欧盟合作,在七年多的时间里投资了3.896亿美元,以推动动物健康领域的研究和促进合作。

亚太地区

2025年,亚太地区占全球市场的20.74%,估值达到8.7亿美元,预计到2026年将增长至9.2亿美元。预计亚太地区药物饲料添加剂市场在预测期内将以最快的复合年增长率增长。该地区有大量人口依赖牲畜为生。此外,可支配收入的增加和城市化需求也推动了区域市场的增长。日本市场预计到2026年将达到1.8亿美元,中国市场预计到2026年将达到3.3亿美元,印度市场预计到2026年将达到1.4亿美元。

此外,为了满足该地区不断增长的市场需求,各个主要行业参与者正在合作扩大产品范围并实现利润最大化。这些合作旨在提供解决农场动物肠道健康问题的新产品。这些发展影响了该地区市场的扩张。

- 例如,2023年10月,赢创中国有限公司与山东蔚蓝生物科技有限公司合作成立了一家合资企业,以扩大其在全球农场动物肠道健康解决方案产品领域的业务。该合资企业结合了双方的具体优势,包括 Vland 的市场准入、中国的监管能力以及快速的创新周期。该合资企业受益于赢创的全球销售队伍、市场准入、研发和全球监管能力。

拉丁美洲、中东和非洲

拉丁美洲地区2025年占据全球市场11.40%,收入4.8亿美元,预计2026年将达到5亿美元。2025年中东和非洲地区为全球市场贡献约3.8亿美元,占9.16%份额,预计2026年将达到4亿美元。中东和非洲及拉丁美洲药饲料预计添加剂市场在预测期内将以稳定的速度增长。拉丁美洲地区的肉类需求很大程度上依赖畜牧业,约占该国农业 GDP 的 43.0%。该地区的主要家禽公司正在投资扩建和产能生产。

- 例如,2024年1月,JBS投资1.14亿美元在巴西南部地区新建三座饲料厂。该开发符合公司扩张和产能提升的投资计划。

这些高度依赖畜牧业和大量投资扩大产能的指标主要推动了该地区的增长。

竞争格局

主要行业参与者

强大的全球影响力和强大的产品知名企业提供产品以巩固其地位

从竞争格局来看,市场竞争结构较为集中,少数主要参与者凭借多样化的产品组合和战略举措占据优势。市场上一些著名的参与者包括嘉吉公司、Phibro 动物保健公司、CHS 公司和建明工业公司。强调战略合作、收购和产品发布,加上在全球的强大地域影响力,预计将刺激该公司的市场份额。

Nutreco 和 Godrej Agrove Limited 等其他主要参与者也专注于研究和开发计划,以发现新颖的治疗方法并推出新产品。这些举措旨在满足药物饲料未满足的需求并扩大其产品组合,有助于其增长。

主要药物饲料添加剂公司名单简介

- 阿彻丹尼尔斯米德兰公司 (ADM)(美国)

- 嘉吉公司(美国)

- 明治控股株式会社(日本)

- Godrej Agrovet Limited(印度)

- Novozymes A/S(丹麦)

- Nutreco(荷兰)

- CHS 公司(美国)

- 菲布罗动物保健公司(我们。)

- 建明工业(我们。)

- 奥特奇公司(美国)

主要行业发展

- 2025 年 4 月:Tejo海洋生物技术有限公司获得 美国食品和药物管理局批准一种名为 Faunamor 的新药用于治疗多子鱼霉,俗称白斑病观赏鱼,包括那些通常饲养在家庭水族箱和户外爱好池塘中的。

- 行进 2025年:TechMix 推出了更新的马产品系列,并添加了新的基于初乳的产品系列,以支持马的表现和健康。

- 2025 年 1 月:Godrej Agrove Limited(Godrej Agrove)推出了一款名为 Argo Rid 的鱼虱控制器。该药物是与印度农业研究委员会(ICAR)和中央渔业教育研究所(CIFE)合作开发的。该产品有助于治愈因鱼身上的寄生附着(Argulus Spot)而造成的损伤。

- 2024 年 1 月:挪威食品安全局批准使用转基因食品菜籽油在鲑鱼饲料中。当用于鱼饲料时,鱼的表现更好,并获得更多的 omega-3、更少的黑斑以及鱼片颜色更红。

- 2021 年 1 月:嘉吉在俄亥俄州推出了世界上最大的预混料和动物营养设施之一,投资 5000 万美元用于该设施的开发。

报告范围

全球药物饲料添加剂市场 报告提供了对市场的详细分析。它重点关注领先公司、产品、动物和分销渠道等关键方面。除此之外,它还提供了对市场趋势、驱动因素和机遇的见解,还提供了其他关键见解,包括关键行业发展、新产品发布等。除了上述因素外,它还包括 COVID-19 对市场的影响以及近年来促进市场细分和区域增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.37% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按动物类型

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,2025 年该市场规模将达到 41.9 亿美元。

复合年增长率为 5.37%,市场在 2026 年至 2034 年的预测期内将呈现稳定增长。

从类型来看,抗球虫药引领市场。

对动物蛋白的需求不断增长以及人们对动物营养意识的提高预计将推动市场的增长。

Phibro 动物保健公司、嘉吉公司和阿彻丹尼尔斯米德兰公司是市场上的顶级参与者。

预计北美将占据最大的市场份额。

对防止各种动物疾病爆发、创新产品发布以及主要参与者战略举措激增的担忧将推动药物饲料添加剂的采用。

当前的市场趋势包括转向可持续发展、关注肠道健康以及天然替代品的增加等。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。