精密发酵市场规模、份额和行业分析,按微生物类型(细菌、酵母、藻类和真菌),按成分(鸡蛋蛋白、血红素蛋白、胶原蛋白、乳清和酪蛋白、酶等),按应用(肉类和海鲜、乳制品替代品、鸡蛋替代品、加工食品和饮料、护肤和护发产品等)按行业(食品和饮料、化妆品和药品)和区域预测,2026-2034

主要市场见解

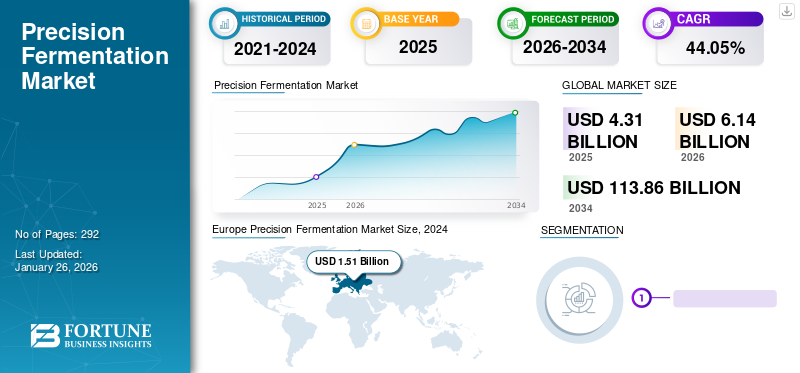

2025年,全球精准发酵市场规模为43.1亿美元。预计该市场将从2026年的61.4亿美元增长到2034年的1138.6亿美元,预测期内复合年增长率为44.05%。欧洲在精准发酵市场占据主导地位,2025年市场份额将达到50.05%。

这是一个将传统发酵与生物技术的最新进展相结合来开发蛋白质的过程,酶,和其他分子有效。这种开发食品和饮料中使用的蛋白质的合成方法有助于减少对土地和水的依赖并降低碳足迹。该技术非常适合满足全球消费者对替代蛋白质来源不断增长的需求。

预计未来此类产品的需求将大幅增加。该技术可减少 74-99% 的用水量、77-91% 的土地使用量,并减少 37-87% 的温室气体排放。因此,它是可用于制造替代蛋白质的最环保的解决方案之一。该技术正逐渐被用于制造蛋白质并满足全球对可持续食品日益增长的需求。市场对可持续解决方案不断增长的需求预计将有助于全球市场的增长。

Impossible Foods、Perfect Day, Inc.、Geltor, Inc.、Imagindairy, Inc. 和 Change Foods 是市场上的一些主要参与者。

下载免费样品 了解更多关于本报告的信息。

精准发酵市场要点

- 2025年市场规模:43.1亿美元

- 2026年市场规模:61.4亿美元

- 2034年预测市场规模:1138.6亿美元

- 复合年增长率:2026-2034 年 44.05%

- 2025年,欧洲以50.05%的份额主导精准发酵市场。

- 预计到 2026 年,乳清和酪蛋白细分市场将占据 50.71% 的份额。

- 预计到 2026 年,食品和饮料领域将占市场份额 66.00%。

欧洲

2025年欧洲创造21.6亿美元,占全球市场的50.05%。

北美

2025年北美市场规模达到13.7亿美元,占全球市场的31.85%。

亚太地区

2025 年,亚太地区将达到 7 亿美元,市场份额为 16.16%。

我们

受植物性食品强劲需求的推动,2024 年市场价值将达到 8.281 亿美元。

日本

预计到2026年该市场将达到0.3亿美元。

阅读更多

精密发酵市场趋势

扩大生产投资以支持市场增长

由于该行业具有利润丰厚的增长潜力,精密发酵原料市场的企业正在提高产能。此外,根据哈特曼集团的研究,到2020年,大约40%的美国消费者准备尝试此类技术产品。预计到 2027 年,这一数字将达到 1.32 亿消费者。通过在各国建立新的制造设施来满足不断增长的产品需求,重点提高产能,将为在市场上运营的公司提供重大的增长机会。此外,本地制造有助于避免高额进口税并降低物流成本。此外,一些主要参与者正在该地区开设新的生产设施。 2024年12月,美国Perfect Day Inc.和印度Zydus公司的合资企业Sterling Biotech Limited在印度古吉拉特邦建造了第一座基于此类技术的乳蛋白生产设施。该公司预计其占地 27 英亩的新工厂将于 2026 年第一季度投入运营。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

大流行期间对蛋白质食品的高需求支持了市场增长

COVID-19大流行对市场的整体增长产生了有利影响,因为在此期间对替代蛋白质和蛋白质食品的需求显着增加。在此期间,对新初创企业的投资大幅增加,这有助于支持市场新蛋白质的研究和开发。 2020 年初的几个月,由于实验室时间和重要试剂的采购有限,科学家和研发专家面临着时间紧张。此外,进入生产工厂、采购原材料以及销售和分销活动也被中断。因此,该行业在实现不间断的可持续业务运营方面遇到了挑战。然而,尽管面临所有这些挑战,公司仍获得了资金和资本投资来加强其运营。

根据 Good Food Institute 的 2002 年发酵行业状况报告,专注于生产替代蛋白的发酵公司在 2020 年前 7 个月筹集了近 4.35 亿美元的投资。该行业参与者在 2019 年获得了约 2.74 亿美元的风险投资资金。

市场动态

市场驱动因素

对环境可持续蛋白质的需求不断增长以支持市场增长

对这种技术制造的需求不断增长动物蛋白。环境专家对突然且不可预测的气候变化提出的担忧是导致采用新技术和创新技术的主要因素之一,人类活动在加速全球变暖现象中发挥着至关重要的作用。动物养殖场排放的温室气体被认为是全球气温升高的主要原因之一。这导致越来越需要减少有害环境气体并采用替代方法来生产食物。预计未来采用精密成型生产包括动物蛋白在内的多种产品的情况将会增加,从而推动精密发酵市场的增长。

增加对先进技术的投资以促进市场扩张

过去几年,消费者行为向食品及其来源的转变发生了显着变化。从动物源性蛋白质转向环境友好型来源(例如从培养基中获得的肉制品)越来越受到消费者的欢迎。此类产品的质地和颜色与动物蛋白相似,与植物性食品替代品相比,具有良好的效果。因此,对这些产品的投资不断增加,预计将扩大其在未经测试的食品类别中的最终用途领域,并为新的市场进入者创造增长机会。

市场限制

高生产成本和低消费者意识阻碍了市场增长

采用先进技术生产食品的成本较高。消费者对使用发酵方法生产的食品也存在安全担忧。然而,随着技术进步投资的不断增加,未来生产成本预计将下降。此外,人们越来越重视提高消费者对这些产品优势的认识。

尽管具有可持续性和其他优点,但由于不自然或技术衍生成分、生物利用度、过敏相关问题和消化性问题,使用该技术生产的食品成分在行业中的消费者接受度较低。对制造商来说,对消费者进行有关产品安全和质量的教育是一个具有挑战性的因素。

此外,行业参与者还面临着复杂的监管框架和区域监管指南的波动。它可能会减慢该产品在全球范围内的创新和商业化。因此,消费者接受度差和监管相关障碍阻碍了该行业未来几年的增长。

市场机会

政府不断增加的支持可以提供巨大的增长机会

政府和企业领导人认识到对这种先进技术的需求,因为它是可以最大限度地减少社会和环境问题的合适选择之一。它是满足世界各地蛋白质需求的关键来源。牲畜供应链占全球温室气体排放的很大一部分。根据联合国粮食及农业组织 2022 年发布的研究,牲畜的温室气体排放量估计在 11% 至 20% 之间。因此,各国政府和一些非政府组织正在推广植物性替代蛋白质来源,以减少温室气体排放和虐待动物。 此外,养牛场和非法农业种植也加剧了森林砍伐。因此,政府正在推动和制定友好政策,鼓励食品的可持续生产。

它是解决各种问题的潜在解决方案,包括减少当前全球粮食生产生态系统中的温室气体排放、水消耗和土地使用。政府的财政支持侧重于减少环境挑战,这可能有助于来年的全球市场增长。

细分分析

按微生物类型

酵母因其在制造商中的广泛采用而引领市场

根据微生物类型,市场分为细菌、酵母、藻类和真菌。

酵母细分市场处于领先地位,到 2026 年将占据 45.00% 的市场份额。酵母是生产乳清和乳蛋白、血红素蛋白、酶和其他成分的最广泛使用的微生物。因此,到2024年,这种微生物在全球市场上占据最高的市场份额,达到45%。

细菌占据第二大市场份额,广泛用于生产乳蛋白、血红素蛋白和其他食品和饮料以及制药产品。

除此之外,不同菌株的藻类和真菌也用于各个行业的最终用途。随着世界各地对可持续成分的需求日益突出,对藻类、细菌、酵母和其他微生物新菌株的研究预计将继续增加。

按成分

由于其安全性,乳清蛋白和酪蛋白的产量有所增加

根据成分,市场分为蛋清蛋白、血红素蛋白、胶原蛋白、乳清和酪蛋白、酶等。

乳清和酪蛋白细分市场处于领先地位,到 2026 年将占据 50.71% 的市场份额。乳清和酪蛋白生产采用新技术,该技术正在市场上慢慢普及。多家公司正在投资开发先进和功能蛋白可以使用这种技术生成。此外,此类蛋白质被认为是安全的,并在欧洲属于公认安全 (GRAS) 类别。因此,食品和饮料行业的大多数公司都在投资开发乳清蛋白和酪蛋白,以满足不断变化的消费者偏好。

无动物蛋白的日益普及支持了对血红素蛋白的需求。 Mycorena、MycoTechnology, Inc. 等公司正在使用这项技术来开发血红素蛋白,用于制造人造肉。因此,该细分市场占据第二大市场份额。

其他产品,例如用于制造发酵饮料和葡萄酒的酶、用于制造鸡蛋的蛋蛋白以及其他产品也逐渐使用此工艺进行制造。鸡蛋蛋白领域预计将以 43.09% 的速度增长。

按申请

由于使用不同的微生物菌株来生产乳制品,乳制品应用前景广阔

根据应用,市场分为肉类和海鲜,乳制品替代品、鸡蛋替代品、加工食品和饮料、护肤和护发产品等。

乳制品替代品领域占据最高的市场份额,到 2026 年将达到 37.31%。各种乳制品,如无动物奶、奶酪、冰淇淋等,都是使用不同的酵母和细菌菌株生产的。

鸡蛋替代品,其次是加工食品和饮料,是采用精密发酵方法进行生产的另一个主要应用领域。 加工食品和饮料细分市场在预测期内的复合年增长率将达到 44.02%。

其他细分市场包括药品、婴儿配方奶粉、明胶和特种产品,均采用精密发酵生产,这些领域的使用正在迅速发展。

按行业分类

食品和饮料行业因产品制造技术的广泛适应性而处于领先地位

按行业划分,市场分为食品和饮料、化妆品和药品。

其中,食品和饮料领域占据最高市场份额,2026年为66.00%。发酵技术长期以来用于食品和饮料生产,目前正用于替代蛋白质的生产。来自该技术和其他先进技术的功能性蛋白质在具有环保意识的消费者中越来越受欢迎,这是影响其在食品和饮料行业日益普及的主要因素之一。产品如肉类、海鲜、牛奶、鸡蛋和奶酪正在利用这项技术进行开发。用于制作膳食补充剂的多种维生素源自不同菌株的酵母、细菌、真菌和藻类。

为了支持人们的福祉,对先进药品和膳食补充剂的需求不断增长,这是支持该细分市场增长的主要因素。预计 2025 年至 2032 年,药品领域的复合年增长率将达到 42.36%。源自微生物的胶原蛋白在化妆品领域也越来越受欢迎,它针对的是在产品中偏爱环保原材料的消费者。

了解我们的报告如何帮助优化您的业务, 与分析师交流

精密发酵市场区域前景

市场分为北美、欧洲、亚太地区、南美以及中东和非洲。

欧洲

[埃克纳吉梅]

2025年欧洲市场价值为21.6亿美元,占全球收入的50.05%,预计到2026年将达到30.9亿美元。欧洲是最大的市场,2025年将达到21.6亿美元,2026年将达到30.9亿美元,并为全球精密发酵市场份额贡献最高。一些消费者正在从传统的动物源肉类转向其他环保且安全的肉类替代品。欧洲是主要市场之一,在识别和制造动物蛋白方面的投资不断增加,这些蛋白产生的污染更少,并且质地和味道与动物产品相似。德国、英国和法国是使用这种方法生产蛋白质的主要制造商。一些公司还在投资扩大生产能力,以满足该地区对替代蛋白质不断增长的需求。预计2026年英国和法国的市场规模将分别为6.2亿美元和2025年的3.3527亿美元。

由于大多数消费者都高度寻求可持续食品选择,德国将成为 2026 年无动物食品行业价值 9.4 亿美元的杰出领导者之一。这个道德食品生产部门是生产无动物产品(例如乳制品替代品和其他以植物为中心的发酵产品)的主要工具。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

2025 年,北美市场销售额为 13.7 亿美元,占全球市场份额的 31.85%,预计 2026 年将达到 19.5 亿美元。奶酪产品在该地区越来越受欢迎。到 2025 年,该地区的价值将达到 13.7 亿美元,预计在预测期内复合年增长率为 43.15%。消费模式的变化,一些消费者选择探索新的食品,是推动该地区市场增长的主要因素之一。

植物性食品在美国的日益普及和消费正在对市场产生强烈而深远的影响。 2024年,该国市场价值为8.281亿美元。这主要是由于消费者积极寻求不仅能减少生态影响而且生产符合道德规范的食品。根据 Good Food Institute 的数据,全美植物性食品的总市场销售额出现了令人难以置信的增长,2022 年增长了 6.6%,突破了创纪录的 80 亿美元。这种方法正在成为生产替代蛋白质和成分以满足植物性需求的关键技术。它利用微生物来开发不含动物的蛋白质、脂质和其他成分,模仿传统的动物产品,从而吸引寻求可持续发展的消费者。

亚太地区

2025年,亚太地区占据全球市场的16.16%,估值达到7亿美元,预计到2026年将增长至9.9亿美元,其中新加坡、澳大利亚、中国、日本和泰国正在采用这一工艺来开发在食品和饮料中具有更广泛最终用途的蛋白质和酶, 化妆品和制药行业。有利政策的采用,例如中国在 2021 年制定的第十四个五年计划,旨在实现蛋白质生产多元化并采用新方法,也支持了市场的增长。到2026年,中国市场规模将达到0.5亿美元,印度市场规模将达到0.2亿美元,日本市场规模将达到0.3亿美元。在澳大利亚、新加坡、泰国和日本,私营企业正在加大投资力度,开发利用该技术的新产品。

南美洲

南美市场仍处于发展的早期阶段。巴西市场正在迅速发展,多家初创公司正在进入商业领域,开发和推出新产品,并从不断增长的需求中获得高收入。 Future Cow 和 UpDairy 等公司致力于开发无动物乳制品替代品以及用于食品和其他工业应用的其他成分。

中东和非洲

2025年,中东和非洲为全球市场贡献了约0.5亿美元,占1.12%的份额,预计到2026年将达到0.6亿美元,并且由于有助于促进创新和可持续发展的有利政府政策、消费者对可持续产品的需求不断增长以及生物技术领域的持续技术进步,该地区一直在显着增长。 2025 年,阿联酋市场规模达到 352 万美元。该市场的主要驱动力之一是该地区日益重视生物基生产和可持续农业。

拉美

2025年,拉丁美洲地区占据全球市场的0.81%,创造收入0.4亿美元,预计2026年将达到0.5亿美元。

竞争格局

全球精密发酵市场主要参与者

|

全球精准发酵市场 |

|

|

秩 |

公司名称 |

|

1 |

不可能的食物 |

|

2 |

完美的一天公司 |

|

3 |

盖尔托公司 |

|

4 |

想象乳品公司 |

|

5 |

改变食物 |

Impossible Foods、Perfect Day, Inc.、Geltor, Inc.、Imagindairy, Inc. 和 Change Foods 等公司是市场上的一些主要参与者。全球市场呈现出高度分散的结构,由多家新兴公司/初创公司组成,竞相争夺强大的市场份额。

主要行业参与者

新产品发布并与相关厂商合作以支持产品扩展

全球市场的主导者正在利用两个关键战略:新产品发布和伙伴关系/合作/融资。此后,这些公司还强调投资/协议和基地扩张。

全球市场正在经历快速增长,这主要是由于工业制造商对可持续成分的需求激增以及技术先进的产品的受欢迎。因此,这些优势影响经营者瞄准新产品的推出,这有助于为烹饪行业和其他行业创造高品质、精确的发酵原料。伙伴关系/合作/融资是全球知名公司采取的另一项重要战略。这种采用有助于在植物性食品等不断发展的行业中增强其产品供应。例如,2025年1月,法国蛋白质企业Standing Ovation与食品公司Ajinomoto Foods Europe合作开发非酪蛋白动物蛋白。因此,这些合作伙伴关系将提升前公司的销售额。

主要精密发酵公司名单简介:

- 完美的一天公司(我们。)

- The Every Co.(美国)

- 盖尔托(美国)

- Imagindairy Inc.(以色列)

- Shiru Inc.(美国)

- Impossible Foods(美国)

- 改变食物(美国)

- 维维西(荷兰)

- 邦维旺(法国)

- 起立鼓掌(美国)

主要行业发展:

- 2025 年 3 月–Vivici 是一家由帝斯曼芬美意和恒天然支持的初创公司,在美国推出了 Vivitein BLG(β-乳球蛋白),这是一种通过精密发酵生产的非动物乳蛋白。

- 2025 年 1 月 –法国精准发酵初创公司 Bon Vivant 已向重组商业化迈出了关键一步乳清蛋白在美国,通过获得 FDA 的自行确定的 GRAS(公认安全)。

- 2024 年 2 月–雀巢公司推出了首款基于精密发酵的乳蛋白粉,这是一种不含动物成分、不含乳糖的乳清分离物。该新产品的推出帮助该公司巩固了其在功能性营养领域的地位。

- 2024 年 2 月–Vivici 是恒天然与帝斯曼芬美意合作成立的公司,宣布计划通过精密发酵生产工业规模的乳清蛋白。这将帮助该公司满足美国市场对“无动物蛋白”不断增长的需求。

- 2024 年 2 月–美国精准发酵产品制造商Perfect Day与联合利华旗下Breyers合作,宣布计划推出Breyers无乳糖巧克力。该产品将由使用该技术衍生的乳蛋白制成。

- 2024 年 1 月–Imagindairy 是一家专门利用精密发酵生产蛋白质的以色列初创公司,在以色列收购了工业规模的生产线。预计这将有助于该公司生产可出口到美国市场的蛋白质。

- 2023 年 7 月–Unico Nutrition与精密发酵蛋白质制造商Perfect Day合作,推出了名为APOLLO II的混合蛋白粉。该新产品有助于增强肌肉并支持减肥。

报告范围

全球精准发酵市场报告包括对市场的定量和定性洞察。它还提供了市场规模、统计数据、趋势、区域市场预测和所有可能细分市场增长率的详细分析。该报告提供了对市场的各种关键见解、相关市场概述、竞争格局、并购等最新行业发展、关键国家的监管情况、市场动态和主要行业趋势。

报告范围和细分:

| 属性 | 细节 |

| 学习期限 |

2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 44.05% |

| 单元 | 价值(十亿美元) |

| 分割 | 按微生物类型、成分、应用、行业和地区 |

| 分割 |

按微生物类型

按成分

按申请

按行业分类

按地区

按地区

|

常见问题

Fortune Business Insights 表示,2025 年全球市场规模为 43.1 亿美元。

预测期内,市场的复合年增长率可能达到 44.05%。

乳制品替代品是该市场的领先应用领域。

对环境可持续蛋白质的需求不断增长将支持市场的增长。

Perfect Day Inc.、Impossible Foods 和 Geltor 是市场上的几家领先企业。

欧洲在 2025 年占据最大份额,主导市场份额。

扩大生产的投资将支持市场增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 292

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。