短波红外 (SWIR) 成像市场规模、份额和行业分析,按技术(制冷和非制冷)、按波长范围(0.9 – 1.7 μm 和 1.7 – 2.5 μm)、按应用(监视和安全、成像和检测、高光谱成像、农作物和食品质量监测等)、按组件(传感器、光学、电子和其他系统)按垂直(航空航天)以及国防、汽车、医疗保健、工业等)以及区域预测,2026-2034 年

短波红外 (SWIR) 成像市场规模和未来展望

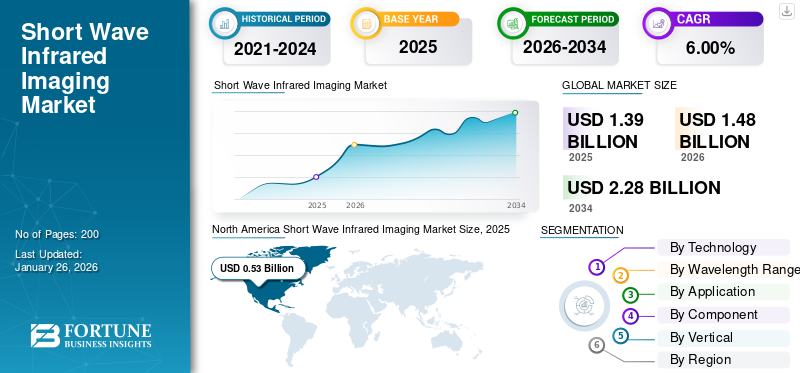

2025年全球短波红外成像市场规模为13.9亿美元,预计将从2026年的14.8亿美元增长到2034年的22.8亿美元,预测期内复合年增长率为6.00%。北美主导短波红外成像市场,2025年市场份额为37.60%。

短波红外 (SWIR) 成像是一种利用 0.9 至 1.7 微米波长范围(人眼不可见)的红外光捕获图像的技术。它可用于监视、检查和质量控制等各种应用。红外成像能够穿透材料并在弱光条件下工作。因此,它可用于不同行业的各种应用,例如用于手术指导和诊断的生物医学和医疗保健、用于夜视和监视的军事以及用于材料检查和农业监测的工业。 SWIR成像广泛应用于科学研究、生物研究等领域半导体检查。

参与该市场的主要政府和航天机构包括 NASA、欧洲航天局 (ESA) 和 DARPA,它们为利用 SWIR 技术进行行星探索、环境监测和国防成像等应用的各种项目和任务提供资金。此外,Teledyne Imaging、Sensors Unlimited 和 FLIR Systems 等主要私营企业正在开发用于工业检测、农业、安全和科学研究的先进 SWIR 相机和传感器。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素:

国防部门监视和目标检测对短波红外成像需求的增加推动市场增长

短波红外 (SWIR) 成像在现代国防应用中非常重要。它越来越多地被用于国防部门,因为它为监视、目标检测和操作效率提供了各种好处。

此外,SWIR 还具有优于可见光成像的其他优势,例如它能够在 1000–2000 nm 波长范围内工作。这种能力使其能够穿透雾、霾、烟和灰尘等具有挑战性的环境。这种能力对于恶劣天气条件或低能见度情况下的军事行动特别有价值。热成像应用在国防部门中越来越受欢迎,在具有挑战性的条件下提供卓越的可视性,这增加了他们的需求。

短波红外在国防领域的主要优势之一是它能够提供高对比度图像。此外,短波红外技术在国防平台上具有多种用途,包括无人机、直升机、坦克以及用于边境监控和战场侦察及其他应用的监视系统。

- 例如,2023 年 2 月,美国空军通过其 AFWERX 办公室授予普林斯顿红外技术公司一份价值 749,961 美元的 SBIR 第二期合同,以开发用于机载高光谱成像的扩展波长短波红外 (SWIR) 传感器无人机(UAV)。

此外,HgCdTe 和 InGaAs 等材料的最新进展提高了军事应用 SWIR 系统的效率、紧凑性和性能,这可能会推动短波红外 (SWIR) 成像市场的增长。

市场限制:

与 SWIR 技术实施相关的高成本限制了市场扩张

SWIR 图像传感器和相机的制造涉及复杂的工艺,需要特殊材料,例如砷化铟镓 (InGaAs) 和碲化汞镉 (MCT),这两种材料都很昂贵。这种复杂性导致更高的生产成本,使得短波红外系统比传统成像技术昂贵得多。因此,高价位可能会阻止潜在买家,尤其是消费电子产品和中小企业等价格敏感行业。

许多组织可能会发现,当有更便宜的替代品存在时,很难证明对 SWIR 技术的投资是合理的。因此,这种财务障碍限制了短波红外成像解决方案在各个行业的更广泛采用。在制造技术的进步降低成本之前,高昂的费用将继续阻碍市场的增长和可及性。

市场机会:

精准农业的采用增加,创造利润丰厚的增长机会

短波红外(SWIR)成像在农业中的使用预计将推动市场增长,因为它能够优化农业实践并提高作物产量。 SWIR 技术使农民能够通过及早发现水分胁迫、营养缺乏和疾病来监测植物健康,从而及时采取干预措施。其分析土壤湿度和盐度的能力进一步加强资源分配,减少用水量并促进可持续农业。即使在弱光或恶劣天气条件下,短波红外成像系统也可以区分作物状况的细微差异,从而对大面积农业区域进行连续监测。

- 例如,2024年,印度空间研究组织(ISRO)和法国航天局(CNES)正在合作开发TRISHNA(用于高分辨率自然资源评估的热红外成像卫星)任务。它旨在为全球自然资源监测(包括农业应用)提供高分辨率热和短波红外数据。

市场挑战:

现有系统的集成和兼容性问题阻碍市场增长

SWIR 市场面临的一个重大挑战是将 SWIR 传感器和成像技术与现有基础设施和数据处理系统集成。许多行业,例如国防、工业检测和医学成像,都依赖于针对可见光或可见光进行优化的传统硬件和软件。热成像。将短波红外设备纳入已安装的系统需要定制接口、新的校准标准和更新的分析工具。因此,这预计会增加复杂性和部署时间。因此,由于集成和兼容性问题而降低采用速度预计将阻碍市场扩张。

短波红外 (SWIR) 成像市场趋势:

SWIR相机的小型化是重要的市场趋势

短波红外国防市场的一个主要趋势是短波红外相机的小型化,使其更轻、更紧凑、更节能。这样可以轻松集成到手持设备、士兵头盔、无人机和车载系统中,即使在烟雾、灰尘或雾等具有挑战性的条件下,也能为部队提供先进的夜视、监视和目标检测功能。跨不同平台部署短波红外成像的能力增强了实时性态势感知和任务灵活性,随着军队寻求现代化和装备尖端的便携式传感技术,推动了市场的强劲增长。

下载免费样品 了解更多关于本报告的信息。

细分分析

按技术

非制冷红外成像的经济性、紧凑设计和能源效率有助于细分市场的增长

根据技术,市场分为冷却 红外成像和非制冷红外成像。

到 2024 年,非制冷红外成像领域将占据更大的市场份额。非制冷短波红外 (SWIR) 成像之所以受到关注,主要是因为其成本效益,因为这些相机消除了对昂贵冷却系统的需求,使它们更容易在各个行业中使用。它们的便携性和灵活性使其可以集成到无人机和手持设备等紧凑型平台中,从而增强其可用性。

此外,预计制冷红外成像在预测期内将以最高的复合年增长率增长。冷却短波红外 (SWIR) 成像由于其卓越的图像灵敏度而正在经历增长,这增强了探测器在弱光或远距离条件下的性能。这种功能使得冷却型短波红外相机对于监视和侦察等先进军事应用至关重要,在这些应用中,检测远处的物体和隐藏的威胁至关重要。此外,它们的高热灵敏度支持各种科学和工业应用。

例如,2023 年 10 月,欧姆龙自动化宣布推出全新 SWIR 相机系列,该系列采用先进的短波红外技术,可提高食品、商品和半导体等行业的制造检查精度。相机配备无风扇Peltier冷却设计,用于散热和冷却。

按波长范围

强劲的工业采用推动了 0.9 – 1.7 μm 细分市场的增长

从波长范围来看,市场分为0.9-1.7μm和1.7-2.5μm。

2024 年,0.9 – 1.7 μm 细分市场占据了最大的市场份额。0.9 – 1.7 μm 在工业检测、半导体制造和食品加工领域的广泛采用推动了该细分市场的增长。以下系列具有穿透硅的能力,可实现晶圆检查及其在农业和包装质量控制中的重要性。这些因素正在推动该细分市场在市场上的主导地位。

预计 1.7 – 2.5 μm 细分市场在预测期内将创下最快的复合年增长率。其检测水吸收带和气体的能力使其对于国防监视、高光谱成像和环境监测非常有效。该系列支持矿物勘探、化学检测和气候观测,这与政府和商业对遥感技术的投资不断增长相一致。

按申请

国防投资的增加以增强国防能力推动了细分市场的增长

根据应用,市场分为监控和安全、成像和检查、高光谱成像、农作物和食品质量监测等。

监控和安全领域占比最大 短波红外 (SWIR)由于边境安全、军事监视和关键基础设施监控对短波红外相机的需求增加,成像市场份额不断增加。 SWIR 相机在军事中用于在弱光和恶劣天气条件下捕获高分辨率图像。世界各地的政府越来越多地投资于先进的视觉系统,以提高防御能力、态势感知和威胁检测。

- 例如,2023年4月,Quantum Imaging在SPIE Defense + Commercial Sensing大会上推出了下一代SWIR相机MIRA 02Y-E。该相机针对国防应用进行了优化。

到 2024 年,由于越来越多地使用 SWIR 技术来检测农作物和包装食品的水分含量、成熟度和污染,农作物和食品质量监测领域预计将以市场上最快的复合年增长率增长。它广泛应用于食品行业,以确保质量和安全标准得到遵守。此外,随着人们越来越重视可持续农业和粮食安全,预计这将推动基于 SWIR 的检验系统在农业和加工业中的采用。

- 例如,2024年3月,Tomra Food推出了集成SWIR的升级版光学分选平台 传感器检测水果和蔬菜中的缺陷和异物。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按组件

对先进成像功能的需求增长预计将推动该细分市场的增长

根据组件,市场分为传感器、光学、电子和其他系统。传感器部分进一步分为砷化铟镓、锑化铟、硫化铅、碲化汞镉等。

由于随着监控、半导体检查和食品监控的扩展,对高性能传感器的需求不断增加,传感器细分市场将在 2024 年占据最大份额。传感器是短波红外系统的关键组件。它可以通过捕获可见光谱以外的详细信息来跨国防、工业等各个领域进行成像。此外,具有先进功能的短波红外传感器的设计和开发的增加预计将推动该领域的增长。

- 例如,2023 年 9 月,法国 Lynred 红外探测器制造商宣布开发新一代 SWIR 传感器,该传感器具有增强的灵敏度和减小的像素间距,专为国防和工业机器视觉应用而设计。

光学领域占据第二大市场份额。光学器件(包括专用镜头和滤光片)对于确保图像清晰度、波长选择性和系统效率至关重要 短波红外相机。随着国防瞄准系统、高光谱成像和工业检测的日益普及,对高精度光学器件的需求不断增加。

- 例如,2025 年 9 月,爱特蒙特光学扩展了其 SWIR 成像产品组合,从单一供应商提供了由相机、光学器件、照明、滤光片和配件组成的完整库存生态系统。

按垂直方向

航空航天对大气传感的需求增长和国防现代化项目的增加预计将推动该细分市场的增长

根据垂直方向,市场分为航空航天和国防、汽车、医疗保健、工业等。

由于短波红外技术能够穿透雾、霾和烟雾等大气条件,确保卫星和飞机的清晰成像,到 2024 年,航空航天和国防领域将占据最大份额。 SWIR 传感器用于高光谱成像,以检测地球表面的气体、化学品和材料。该细分市场的增长是由于短波红外成像在大气传感中的应用不断扩大,并推动了太空探索和商业领域的采用。

• 例如,2024 年 4 月,普林斯顿红外技术公司 (PIRT) 获得了 NASA 的第一期 SBIR 合同,开发先进的短波红外 (SWIR) 成像仪,该成像仪具有 640x512 分辨率阵列和 24 位线性高动态范围 (HDR),能够检测 400 至 3000 nm 的波长。

到 2024 年,汽车领域将占据 SWIR 市场的第二大份额。汽车制造商正在采用 SWIR 相机 先进的驾驶辅助系统(ADAS),自动车辆导航以及制造过程中的质量检查。

- 例如,2023 年 6 月,相干公司和 TriEye 联合开发了一款用于汽车和机器人应用的激光照明短波红外 (SWIR) 成像系统,将 TriEye 的 SEDAR 平台与相干公司的 SWIR 半导体激光器相结合。

短波红外 (SWIR) 成像市场区域展望

按地理

市场分为北美、欧洲、亚太地区和世界其他地区。

北美

2025年,北美市场规模为5.3亿美元,占全球市场的37.60%,预计到2026年将增长至5.5亿美元。短波红外成像广泛应用于军事和军事领域。边境安全由于其能够在低光条件下提供高分辨率图像、穿透雾气和烟雾以及探测远处目标,因此在北美得到广泛应用。这对于夜间视觉和秘密行动(例如军用红外激光定位和跟踪)至关重要。此外,拥有全球最大国防预算的美国大力投资短波红外技术,用于监视、目标捕获和侦察。

- 例如,2024 年 2 月,Leonardo DRS 在美国陆军的联合效应瞄准系统 II (JETS II) 的工程和制造开发阶段选择了 Quantum Imaging 的 MIRA SWIR 相机(配备 SWIFT-EI 探测器)。

欧洲

欧洲市场在 2025 年创造了 2.6 亿美元的收入,占全球市场格局的 26.90%,预计到 2026 年将达到 1.7 亿美元。短波红外成像广泛应用于欧洲工业中,用于检测表面缺陷、检查电子元件和评估原材料的水分含量。例如,德国拥有强大的工业基础,在制造过程中采用 SWIR 实现自动化和质量保证方面处于领先地位。整个欧盟工业生产的不断增长对 SWIR 等先进技术的需求不断增长,以提高制造效率和安全性。

- 例如,2023 年 10 月,欧姆龙自动化推出了全新 SWIR 相机系列,采用索尼 Pregius 传感器和无风扇 Peltier 冷却技术,克服环境照明和侵入式制造后检查等挑战,实现食品、日用品和半导体行业的精密检测。

亚太地区

2025年亚太地区占全球市场的24.10%,估值为1.5亿美元,预计2026年将达到1.8亿美元。SWIR成像越来越多地应用于电子和半导体等行业,用于质量控制和缺陷检测。中国、日本和韩国等以其先进制造业而闻名的国家正在采用短波红外相机来提高精度和效率。

例如,2024 年 7 月,索尼半导体解决方案(日本)宣布其基于 CMOS 的 SWIR 图像传感器取得进展,扩大了半导体和电子制造中的工业检测应用。

这一进步使得短波红外成像更容易应用于制造和安全等领域,通过成像解决方案的经济性和适应性推动市场增长。此外,短波红外技术越来越多地用于化学品制造和农业的监测和质量控制,推动了该地区短波红外成像市场的增长。

在预测期内,短波红外成像在拉丁美洲的应用越来越受欢迎,特别是在农业、食品质量监测和采矿业。巴西、智利和墨西哥等该地区国家正在利用短波红外相机来改进农作物检查、检测湿度水平并支持采矿业的矿物勘探。此外,人们越来越关注食品出口标准的提高和高光谱成像在资源开采中的使用。所有这些因素预计将推动拉丁美洲地区市场的增长。

中东和非洲

在中东和非洲,国防现代化推动了 SWIR 的采用, 石油和天然气检查和基础设施安全。阿联酋、沙特阿拉伯和南非等国家正在投资基于 SWIR 的监控系统,用于边境管制、设施监控和工业安全。

- 例如,2025 年 3 月,阿联酋 EDGE 集团宣布试验将支持短波红外 (SWIR) 的监视系统集成到无人机 (UAV) 中,以实现边境安全和关键基础设施保护。

世界其他地区

2025年,世界其他地区为全球市场贡献了约0.8亿美元,占11.30%的份额,预计2026年将达到0.9亿美元。

[K3是A33b4U]

竞争格局

主要行业参与者:

技术创新、产品发布和战略合作伙伴关系支持主要参与者的市场扩张

全球市场正在受到国防、工业制造、农业和科学研究应用领域不断增长的需求的影响。市场增长的因素是传感器、光学和摄像系统的持续技术创新。此外,公私合作有所增加,旨在提高成像能力并降低成本,从而在预测期内推动市场增长。此外,该市场的主要参与者包括 Lynred、Teledyne FLIR、Hamamatsu Photonics、Sensors Unlimited(Collins Aerospace 公司)、Sony Semiconductor Solutions、Xenics、TriEye 和 Allied Vision。这些公司为该行业做出了贡献,因为他们专注于先进传感器的开发、高性能相机以及融入关键任务系统。

公司正在提供广泛的 SWIR 解决方案,例如基于 InGaAs 和 CMOS 的传感器、低 SWaP-C 相机、高光谱成像系统和专用光学器件。为了扩大市场份额,这些厂商正在大力投资高速探测器、经济高效的 CMOS 替代品、人工智能图像处理和多波长成像技术的研发。此外,组件制造商和系统集成商之间的战略合作正在加速短波红外成像的商业化。

主要短波红外 (SWIR) 成像公司名单简介:

- 林瑞德(法国)

- Teledyne FLIR(我们。)

- 滨松光子学(日本)

- Sensors Unlimited(柯林斯航空航天公司)(美国)

- 索尼半导体解决方案(日本)

- Xenics(Exosens 的一部分)(比利时)

- 联合愿景(德国)

- 三眼(以色列)

- 猛禽光子学(英国。)

- 新成像技术 (NIT)(法国)

主要行业发展:

- 2025 年 7 月:Allied Vision 推出了全新 Goldeye Pro 系列 SWIR 相机,采用索尼 IMX992/993 SenSWIR 传感器和热电冷却 (TEC1)。

- 2025 年 1 月:猛禽 光子学 通过在 Photonics West 上推出 Owl 2560 Vis-SWIR 相机,扩大了其 SWIR 产品组合,这是市场上分辨率最高的 InGaAs 相机,配备 5.2MP 背照式传感器,覆盖 400–1700 nm。

- 2024 年 8 月Teledyne FLIR IIS 推出了 Forge 1GigE SWIR 相机系列,采用索尼 SenSWIR IMX990 传感器,可捕获可见光和 SWIR 光谱的图像。由于其增强的异常检测能力,这款新型相机在工业检测、质量控制和环境监测等应用中表现出色。

- 2024 年 7 月, Onsemi 收购了 SWIR Vision Systems,这是一家总部位于北卡罗来纳州的初创公司,专门生产使用胶体的短波红外 (SWIR) 传感器和相机 量子点 (CQD)技术。此次收购增强了 onsemi 的传感产品组合,提供了低成本、高分辨率的红外传感器,将硅 CMOS 检测扩展到约 2 μm 波长。

- 2024 年 4 月,NIT(新成像技术)推出了 NSC2101,这是一款专为要求苛刻的应用而设计的高分辨率 SWIR InGaAs 传感器。它具有 8μm 像素间距、2MP 分辨率 (1920x1080px)、25e- 超低噪声和 64dB 动态范围,在 0.9μm 至 1.7μm 光谱范围内运行。该传感器在法国设计和制造,非常适合 ISR、半导体检测和其他精密成像应用。

报告范围

全球市场需求分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括市场动态以及预计在预测期内推动市场发展的市场趋势的详细信息。市场分析包括搬运工五力分析,它说明了市场中买方和供应商的潜力。市场预测提供了有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。市场报告还包含详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

[SD2PZg0科斯]

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 6.00% |

| 单元 | 价值(百万美元) |

|

按技术

按波长范围

按申请

按组件

按垂直方向

按地理

|

常见问题

《财富商业洞察》表示,全球市场规模预计将从 2026 年的 14.8 亿美元增长到 2034 年的 22.8 亿美元

2025 年,市场价值为 5.3 亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 6.00%。

非制冷部分通过技术引领市场。

推动市场增长的关键因素是国防部门用于监视和目标检测的短波红外成像需求的增长。

Lynred(法国)、Teledyne FLIR(美国)、Hamamatsu Photonics(日本)等是市场上的一些知名厂商。

2024 年,北美占据市场主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。