地对空导弹市场规模、份额、行业和俄罗斯-乌克兰战争分析,按射程(超短程、短程、战术中程、战略中程等)、按组件(机身和材料、传感器和导引头、导航和控制系统、推进系统等)、按电子战阻力(1 类、2 类、3 类等)、制导系统(红外寻的 (IIR)、激光/光学制导、指挥制导等)、按发射模式(便携式防空系统、车载、移动导弹系统等)和区域预测,2026-2034 年

主要市场见解

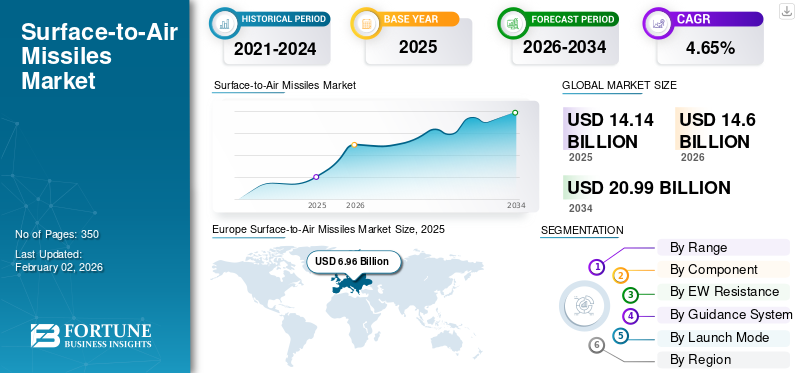

2025年,全球地空导弹市场规模为141.4亿美元。预计将从2026年的146亿美元增长到2034年的209.9亿美元,预测期内复合年增长率为4.65%。欧洲在地空导弹市场占据主导地位,2025年市场份额为49.26%。

地对空导弹是发射用于摧毁直升机、无人机、导弹和敌机等空中目标的制导武器。它们可以是固定的或移动的,并且可用于保护大片区域和战略资产的范围。这些导弹严重依赖光学跟踪、红外、雷达等,实时检测和解释威胁。地对空导弹是综合防御系统的关键组成部分,由全球军队部署,提供分层保护并增强国家安全能力,抵御攻击和入侵。一些先进系统,例如俄罗斯 S-4000 和美国爱国者,可以同时攻击多个目标。

由于地缘政治紧张局势加剧、国防预算增加以及隐形飞机、无人机和高超音速武器等空中威胁的增长,全球地对空导弹市场预计将经历高速增长。此外,国防支出激增、地缘政治紧张局势加剧以及空中威胁不断增加预计将推动市场增长。随着各国推进防空技术现代化以保护国家安全,不对称战争的激增加剧了对先进战争来应对这些威胁的需求。实时跟踪、雷达技术、命令和控制以及先进的 GPS 等技术进步预计将导致未来几年对该产品的需求增加。雷神技术公司、洛克希德·马丁公司和诺斯罗普·格鲁曼公司是该市场的主要参与者,通过对复杂的先进空战和导弹防御系统的研发进行大量投资来推动增长。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

无人机 (UAV) 和巡航导弹的威胁日益增加,刺激了地对空导弹的需求

来自无人机 (UAV) 的威胁日益增加巡航导弹迫使各国扩大和升级其防空系统。先进战争主要使用无人机进行监视、精确打击等,这使其成为一种有效且低成本的替代方案。即使在持续的俄罗斯-乌克兰冲突中,两国都严重依赖无人机(UAV),例如伊朗的“沙希德”和土耳其的“Bayraktar TB2”。同样,以色列使用铁穹和大卫吊索系统来识别和拦截从加沙发射的火箭和无人机等威胁。印度等国迅速对此做出反应,购买了俄罗斯S-4000等先进系统,这显然有助于他们抵御来自巴基斯坦的攻击。

无人机对流氓国家和恐怖组织的可及性和成本效益导致对有效的现代战争和消除攻击和威胁的对策的需求增加。因此,空战的演变是推动全球地对空导弹进步需求的主要催化剂。

市场限制

高昂的采购、运营和维护成本限制了市场增长

高昂的采购、维护和运营成本是限制地空导弹市场增长的主要因素。生成先进 SAM 系统所涉及的先进技术和复杂的制造工艺增加了高昂的前期成本。这些持续的成本在系统的整个生命周期中可能是巨大的,增加了总体财务负担。这包括原材料、研发和专用制造设施的成本。地对空系统需要持续维护、升级和训练有素的人员来操作。这种高成本可能会抑制需要分配更多国防预算的低经济体。尽管发展中国家认识到地对空导弹系统的战略重要性,但可能难以负担得起,从而限制了市场的扩张。

此外,潜在敌人制定对策进一步增加了防空系统的成本。这些系统需要不断调整和升级,以应对各种不断变化的威胁并保持有效,从而导致更高的研发费用。这些成本是进入市场的主要障碍,特别是对于国防预算有限的欠发达国家或发展中国家来说,阻碍了先进防空系统的广泛采用和部署。

市场机会

地缘政治紧张局势和地区冲突加剧需要燃料市场增长机会

随着各国寻求在日益加剧的冲突中加强威慑,地缘政治紧张局势和领土安全需求正在推动全球对尖端防御系统(尤其是导弹)的需求。不断增长的国防预算,例如中国为保护国家安全而在 2025 年增加 7.2%(根据行业专家的说法),表明由于地区不确定性,军事现代化出现了更大的偏差。

全球国防预算不断增长,各国加大对军事现代化的投资并增强其防空能力。持续不断的战争、地缘政治波动和地区冲突在一定程度上推动了这一发展,促使各国加强防御能力。地缘政治紧张局势的加剧和先进武器系统的扩散正在使各国需要采购和部署有效的防空系统,预计这将有助于未来几年的市场高速增长。

地对空导弹市场趋势

多平台集成和高光谱技术进步可扩大产品需求

目前,地对空导弹(SAM)的发展趋势是向先进、远程系统发展,并且越来越重视建立多层防空网络。此外,在国防能力增强自力更生的愿望的推动下,许多国家(尤其是印度等地区)向国内生产和采购的重大转变是一种新兴市场趋势。开发具有更远射程的地对空导弹以对抗更快的飞机、弹道导弹和无人机等威胁是一个主要焦点。印度的 Kusha 项目等系统旨在提供针对高速威胁的远程拦截能力。为了应对不同高度和范围的不同威胁,各国正在开发综合防空系统,采用多层防护,包括短程、中程和远程地对空导弹,以及雷达系统和雷达系统。电子战能力。

[GgvrYlZx 先生]

俄罗斯-乌克兰战争的影响

持续的战争状况和地缘政治紧张局势对市场产生了重大影响,推动了对先进战争技术的需求

全球地对空导弹市场正在经历显着增长,这主要是由全球持续的冲突和不断加剧的地缘政治紧张局势推动的。这一增长进一步受到导弹技术进步的推动,包括扩大射程、提高精度以及与先进技术的集成。传感器和人工智能。各国国防开支的增加和现代化努力也是促进市场扩张的关键因素。

俄罗斯和乌克兰之间持续不断的战争等冲突大大增加了对地对空导弹系统的需求,因为各国优先考虑加强其防空能力。许多国家正在对其防空系统进行现代化改造,用先进的远程高超音速地空导弹取代旧平台。各国正在将大部分国防预算分配给包括地对空导弹在内的导弹系统,以保护国家利益并威慑潜在的挑战者。持续不断的领土争端和地区冲突正在推动世界各地,特别是亚太地区对地对空导弹的需求。推进、制导和弹头设计方面的创新导致了射程增加的导弹的推出,使其能够攻击更远距离的目标。先进传感器、人工智能和以网络为中心的功能的集成增强了态势感知并实现更快、更准确的定位。高超音速武器的发展推动了对能够拦截这些威胁的先进地空导弹系统的需求。

细分分析

按范围

技术进步推动短程地对空导弹主导市场

按射程划分,市场分为超短程(V-SHORAD)(5公里以下)、短程(SR-SAM)(5 - 15公里)、战术中程(15 - 40公里)、战略中程(40 - 70公里)、远程(LR-SAM)(70 - 200公里)和超远程(以上) 200 公里)。

短程地对空导弹领域占据了主导市场份额,预计未来几年将以最快的复合年增长率增长。有效防御各种空中威胁的需求日益增长,特别是在靠近地面部队或关键基础设施的地区,推动了短程地对空导弹(SHORAD)的增长。这包括针对低空飞行的飞机的防护,直升机、无人机和巡航导弹,在现代战争中越来越普遍。 SHORAD系统对于机动战期间保护地面部队和重要资产免受空袭至关重要,对于保卫空军基地和其他战略地点也至关重要。

远程 SAM 领域预计在预测期内将以显着的复合年增长率增长。远程地对空导弹 (SAM) 系统的增长是由于空中威胁(包括飞机、巡航导弹和弹道导弹)的复杂性和范围不断增加。这些威胁需要更远距离的防御能力来保护关键资产和基础设施。现代空战的特点是先进的飞机、隐身技术以及巡航导弹和弹道导弹的扩散,需要更远距离的拦截能力。远程地对空导弹对于防御各种空中威胁至关重要,包括飞机、巡航导弹,甚至弹道导弹,保护战略和战术资产。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按组件

对轻量化部件的偏好导致机身和材料领域占据主导地位

按组件划分,市场分为机身和材料、传感器和导引头、导航和控制系统、推进系统、制导系统和弹头。

2024 年,机身和材料领域占据了主导市场份额。由于对可提高导弹性能的轻质、高强度和耐热材料的需求不断增长,该领域正在经历巨大增长。先进的 SAM 导弹预计能够在高环境压力下以 2 马赫及以上的高速运行。传统机身很容易被先进合金、复合材料和高温陶瓷所取代。这些材料增强了机动性、有效载荷能力和射程,同时减少了导弹的雷达截面。例如,俄罗斯S-400、美国爱国者PAC-3等许多新时代导弹都在大力推动机身设计和空气动力学优化方面的研发。

传感器和导引头领域预计在预测期内将以最高复合年增长率增长。现代 SAM 导弹系统对精确打击和增强电子战 (EW) 抵抗力的需求日益增长,正在推动该细分市场的增长。随着无人机、飞机和飞机等空中威胁的演变高超音速导弹,对抗措施需要结合雷达、IIR和光学传感器的多模式导引头,以确保目标拦截、跟踪和捕获。这反过来又导致对先进基础设施的大量投资,以支持和协助防空系统的运行。有源电子扫描阵列 (AESA) 雷达、半主动激光寻的、成像红外导引头等技术在 Barak-8、Akash-NG、Aster 等下一代导弹中得到大量应用。

通过电子战抵抗

对经济实惠的电子战抵抗的需求增加将推动 4 类细分市场的增长

按EW电阻,市场分为1级、2级、3级、4级和5级。

4 类细分市场将在 2024 年占据市场主导地位,预计未来几年将以显着的复合年增长率增长。机载电子攻击能力的日益复杂以及对抗先进干扰技术的迫切需要促成了该领域的主导地位。 4 级电子战抵抗提供信号加密、自适应跳频、反欺骗算法和高级过滤功能。这些对于建立针对第五代无人机和战斗机使用的现代对抗措施的防御基础设施至关重要。这些系统还具有成本效益,并且易于与传统平台集成。地区冲突、隐形飞机和群体威胁的增加,增加了用于导弹抗电子战现代化的国防预算。 4级电子战防御在可承受性和性能之间实现了完全平衡,使其成为对防空系统进行现代化改造的国家最实用的升级,而无需充分发挥潜力进行再投资,从而导致细分市场的增长。

预计 5 类细分市场在预测期内将以最高复合年增长率增长。这是由于欺骗、多频谱干扰、诱饵和全球定位系统技术先进的系统部署的拒止对策。 Class 5 作为顶级电子战防御系统,还为威胁分析、自适应波形生成、实时 ECM 适应和多传感器融合提供人工智能支持,从而使其对于高威胁环境作战至关重要。美国和以色列等国家正在大力投资 S-500 和 Barak-8ER 等 5 级系统。此外,对以网络为中心的防御框架的日益关注需要地对空导弹能够继续目标跟踪以及幸存的电子战攻击。随着威胁的发展和传统防空系统变得越来越脆弱,世界各地的国防军正在转向 5 级电子战防御,从而导致细分市场的增长。

通过引导系统

对精确定位的需求增加导致红外寻的 (IIR) 领域占据主导地位

按制导系统,市场分为红外寻的(IIR)、激光/光学制导、命令制导、主动雷达寻的(主动 RF)/ AESA、SALH + GPS/INS、(半主动激光寻的 + GPS/惯性导航系统)和双模式(雷达 + IIR)。

到 2024 年,红外寻的领域将在全球市场占据主导地位,预计在预测期内将以显着的复合年增长率增长。红外寻的(IIR)能够被动瞄准,抗雷达干扰,并能提高瞄准近距离低空目标的精度,因此成为全球国防军主要防空系统的首选。红外寻的导引头跟踪敌方导弹、无人机或飞机的热特征,实现“发射后不管”操作,以减少工作量并提高生存能力。新一代 IIR 提供发射后锁定 (LOAL) 功能,可以在导弹部署后很长时间内从多个方向捕获目标。现代 IIR 还配备了高分辨率的焦平面阵列 (FPA)热成像区分真实目标和诱饵。

SALH + GPS/INS(半主动激光寻的+ GPS/惯性导航系统)细分市场预计在预测期内将以最高复合年增长率增长。该制导系统在中远程导弹、多目标攻击和高ECM弹性操作方面的实用性使其比其他制导系统具有优势和偏好,从而导致该细分市场的增长。 SALH-即使在最少量的雷达信号或杂乱的地形中也能提高终端精度。 GPS——一种基于卫星的定位系统和 IMU,即使在较远的射程内也能精确引导导弹。这些技术共同以最少的人为干预提供最精确的打击,因此导致未来几年的大幅增长。

按启动模式

成本效益、可部署性和操作简便性导致车载会计占据领先份额

该市场分为便携式防空系统(MANPADS)、车载发射系统和垂直发射系统。

车载细分市场将在 2024 年占据主导市场份额,预计未来几年将以复合年增长率大幅增长。世界各地的国防军广泛使用车载平台,因为它提供了更远的射程、机动性以及与先进指挥和雷达系统的集成,使其成为战术和战略防空的理想选择。这些系统通常安装在履带式或轮式车辆上,并配备远程导弹系统。 VL-SAM通常配备光电瞄准、数据链制导和高度配置的网络雷达系统,可实现实时跟踪;因此,它们受到世界各地国防机构的高度青睐。

便携式防空系统预计在未来几年将以最高复合年增长率增长。东欧、亚太和中东地区持续不断的地区冲突表明,必须使用便携式防空系统来保护关键基础设施、平民和军事资源免受空中威胁。此外,需求的增长无人机 (UAV)侦察和监视也增加了对便携式防空系统的需求,作为应对这些潜在威胁的手段。制导系统、推进系统和材料等领域的持续创新使便携式防空系统更加有效且用户友好,进一步推动了其采用。

地对空导弹市场区域展望

按地区划分,市场研究范围包括北美、欧洲、亚太地区和世界其他地区。

北美

Europe Surface-to-Air Missiles Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美占据全球市场份额的37.08%,估值达到52.4亿美元,预计到2026年将增长至53.9亿美元。由于国防现代化和全球地缘政治紧张的加剧,北美(主要是美国市场)正在快速增长。创新于导弹制导系统、雷达技术和推进系统使地对空导弹更加有效和通用,从而导致其采用率不断提高。美国投资了国家先进地对空导弹系统 (NASAMS) 和 PAC-3 导弹系统等系统,以提高探测和交战范围。美国陆军还正在扩大其爱国者导弹营以满足作战需求,从而带动地区整体增长。预计到2026年美国市场将达到32.9亿美元。

欧洲

由于地缘政治紧张局势加剧以及需要强大的防空系统来应对不断变化的威胁,2025 年欧洲市场规模将达到 69.6 亿美元,占市场总收入的 49.26%,预计到 2026 年将达到 72 亿美元。国防支出的增加,特别是先进导弹系统的支出以及替换过时系统的现代化努力也是促进区域市场增长的重要因素。 ESSI(欧洲天盾计划)等合作项目旨在标准化和采购整个欧洲的防空系统,促进互操作性,并通过共同开发和采购潜在地降低成本。到2026年,英国市场预计将达到27.4亿美元,而德国市场预计到2026年将达到14.5亿美元。

亚太地区

2025年,亚太地区为全球市场贡献了约12.1亿美元,占8.57%的份额,预计到2026年将达到12.7亿美元。预计亚太地区将在预测期内见证市场最高的复合年增长率。持续不断的冲突和紧张局势,特别是在南海、印巴边境和朝鲜半岛等地区,更加需要增强防空能力。印度等一些国家开发和部署国产高超音速导弹,进一步推动了对能够应对这一新兴威胁的先进防空系统的需求。日本市场预计到2026年将达到2.6亿美元,中国市场预计到2026年将达到3.8亿美元,印度市场预计到2026年将达到1.8亿美元。

世界其他地区

预计世界其他地区在预测期内将出现显着增长。中东地区地对空导弹(SAM)系统部署和发展的增加主要是出于地区安全考虑,包括导弹扩散弹道导弹、无人机袭击和持续的冲突。拉丁美洲地对空导弹(SAM)的增长主要是由于武装部队的现代化以及加强防空能力以应对新出现的威胁(包括贩毒和其他活动)的需要。

竞争格局

主要市场参与者

领先企业专注于整合先进技术进行精确打击

该市场竞争非常激烈,包括雷神技术公司、洛克希德·马丁公司、泰雷兹集团、BAE系统公司和诺斯罗普·格鲁曼公司等主要参与者。这些企业高度关注准确性、超音速/高超音速能力、隐身性、制导和扩展航程。

基于人工智能的瞄准和垂直发射能力加强了市场竞争。国防出口政策、战略联盟和本土发展是实现市场竞争优势的关键因素。

主要地对空导弹公司名单简介

- 雷神技术公司(美国)

- 洛克希德马丁公司(我们。)

- MBDA(法国)

- 诺斯罗普·格鲁曼公司(我们。)

- 布拉莫斯航空航天公司(印度)

- 泰雷兹集团(法国)

- 英国航空航天系统公司(我们。)

- 拉斐尔先进防御系统公司(以色列)

- 中国航天科技集团公司(CASC)(中国)

- 康斯伯格国防航空航天公司(挪威)

- 巴拉特动力有限公司(印度)

- Rosoboron 出口(俄罗斯)

主要行业发展

- 2025年6月-印度国防研究与发展组织 (DRDO) 赢得了印度国防部的一份合同,为陆军生产国产快速反应地对空导弹 (QR-SAM) 系统。

- 2025年2月-法国国防采购局 (DGA) 公布了为法国陆军订购 530 辆 Appui SCORPION 装甲车的订单,用于支持地对空导弹系统。该合同标志着军事现代化迈出了重要一步,交付计划于 2025 年末至 2031 年之间。

- 2025年1月-印度国防部公布了与巴拉特动力有限公司签订的价值 3.452 亿美元的合同,为印度海军提供中程地对空导弹(MR-SAM)。

- 2024年11月-国防 OEM 先驱康斯伯格防务与航空航天公司公布了与荷兰政府签订的一份合同,提供 NASAMS(一种先进的地对空导弹)和 NOMADS 防空系统。该合同价值118万美元。

- 2024年9月-美国海军授予雷神技术公司一份价值 11 亿美元的合同,生产 AIM-9X Block II 导弹。该合同预计将每年生产 2,500 枚导弹。

报告范围

该报告对市场进行了详细分析,并根据不同国家的情况重点关注了关键参与者、产品、应用程序和平台等重要方面。此外,它还深入洞察了地空导弹的市场趋势、竞争格局、市场竞争、定价和市场状况,并突出了关键行业发展。此外,它还包含近年来促进全球地对空导弹市场增长的几个直接和间接因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.65% |

|

单元 |

价值(十亿美元) |

|

分割

|

按范围

|

|

按组件

|

|

|

通过电子战抵抗

|

|

|

通过引导系统

|

|

|

按启动模式

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年全球市场价值为 141.4 亿美元,预计到 2034 年将达到 209.9 亿美元。

在预测期内,市场的复合年增长率可能为 4.65%。

该行业的顶尖企业包括洛克希德·马丁公司、雷神技术公司和诺斯罗普·格鲁曼公司。

欧洲主导了全球市场。

无人机 (UAV) 和巡航导弹的威胁日益增加,对地对空导弹的需求也随之增加。

多平台集成和高光谱技术进步可扩大产品需求。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 350

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。