合成可吸收缝合线市场规模、份额和行业分析、按产品(单丝和复丝/编织)、按材料(聚乳酸 910、Poliglecaprone 25、聚二氧环己酮等)、按应用(妇科、骨科、心脏病学、普通外科等)、按最终用户(医院和 ASC、专科诊所和其他)其他)和区域预测,2026-2034

主要市场见解

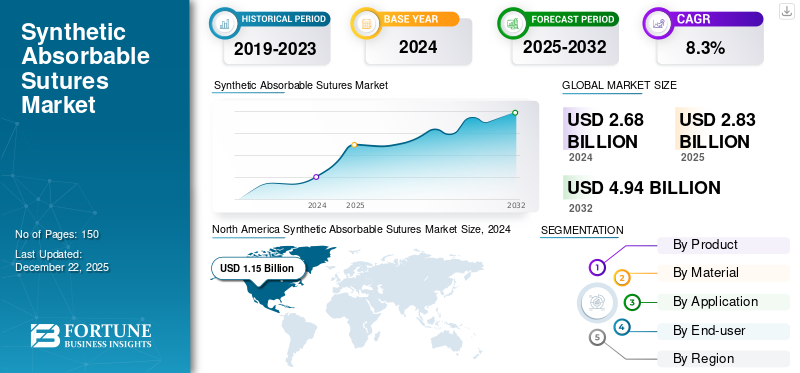

2025 年,全球合成可吸收缝线市场规模为 28.3 亿美元,预计将从 2026 年的 30 亿美元增长到 2034 年的 59.9 亿美元,预测期内复合年增长率为 9%。北美主导合成可吸收缝线市场,2025年市场份额为42.64%。

合成可吸收缝合线由 Polyglactin 910、Poliglecaprone 25 等合成材料制成,旨在随着时间的推移被身体吸收。这些缝合线用于缝合身体上的伤口或切口。它们主要用于伤口愈合后很难去除缝合材料的手术。

全球手术数量的增加推动了市场增长,这些手术需要合成可吸收缝合线来进行手术。

- 例如,根据世界卫生组织(WHO)2021年6月发布的数据,2020年全球剖腹产分娩比例约为21.0%。预计到2030年底,剖腹产分娩比例将增至29.0%。

该市场由不同的主要公司组成,例如 Dolphin Sutures、Lotus Surgicals Pvt Ltd.、Johnson & Johnson Services, Inc.、Medico、B. Braun SE 和 Suture Planet。这些公司强调参加医学会议,以在消费者中建立品牌知名度。

下载免费样品 了解更多关于本报告的信息。

合成可吸收缝线市场要点

- 2025年市场规模:28.3亿美元

- 2026年市场规模:28.3亿美元

- 2034 年预测市场规模:59.9 亿美元

- 复合年增长率:2026-2034 年 9%

- 北美主导合成可吸收缝线市场,2025年市场份额为42.64%。

- 预计心脏病学领域在预测期内将以第二大复合年增长率增长。

- 由于剖腹产分娩数量的增加,预计妇科领域在预测期内将大幅增长。

北美

北美在全球市场中占据主导地位,2025年市场规模为12.1亿美元,2026年将增至12.7亿美元。

欧洲

到 2025 年,欧洲地区将占据第三大市场份额。预计该市场在预测期内将以第二大复合年增长率增长。

亚太地区

预计亚太地区市场在预测期内将以最高复合年增长率增长。

我们。

美国举办的医学会议数量增多,市场参与者参与展示合成可吸收缝线,预计也将促进市场增长。

日本

该地区多家提供合成可吸收缝线的主要参与者的存在是补充该地区市场增长的另一个因素。

阅读更多

市场动态

市场驱动因素

全球外科手术的高负担促进了市场增长

全球外科手术量的不断增加极大地推动了合成技术的发展可吸收缝线市场生长。随着医疗保健基础设施的改善和医疗服务范围的扩大,择期手术和急诊手术都显着增加。其中包括剖腹产、阑尾切除术、骨科修复和心血管干预等手术,所有这些手术都需要有效的伤口闭合解决方案。与天然缝合线相比,合成可溶缝合线由于其吸收率更高、拉伸强度高并且组织不良反应风险更低,因此在这些手术中越来越受到青睐。

- 例如,根据麻省总医院公布的信息,2024年11月,美国每年进行超过90万例心脏手术。

- 同样,根据 GOV.U.K. 提供的信息。截至 2024 年 5 月,2023 年英国约有 37.8% 的分娩是通过剖腹产进行的。

- 另外,根据国家生物技术信息中心(NCBI)2023年11月提供的数据,中国(含香港)728家医院共实施先天性心脏病手术71,693例。

此外,不断增长的老龄化人口继续推动对血管成形术、关节置换术等手术的需求,从而促进市场增长。

市场限制

与合成可吸收缝线相比,人们对先进伤口闭合的偏好日益增加,这限制了市场的增长

医疗保健专业人员对替代伤口闭合技术的依赖日益增加,限制了合成可溶缝合线的采用。医疗保健提供者更喜欢替代品,例如组织粘合剂、止血剂和外科缝合器,因为它们具有多种优点,例如快速应用、减少组织创伤和改善手术结果。此外,皮肤缝合器广泛用于紧急手术中以实现快速闭合,因为它们显着缩短了手术时间。

- 例如,根据缝合星球 2025 年 2 月发布的数据,外科缝合器可以更快地使用,确保安全闭合,降低感染风险和组织损伤。

因此,越来越多地使用手术钉书钉、胶带等替代品组织密封剂医疗保健专业人士的预测预计将抑制预测期内的市场增长。

市场机会

发展中国家医疗基础设施的增长为市场扩张提供了巨大的机会

快速发展的医疗基础设施,特别是在发展中国家,正在为合成可吸收缝线市场的增长创造大量机会。这一增长主要是由于手术数量的增加以及越来越多地采用合成缝合线来缝合伤口,因为与天然缝合线相比,合成缝合线的感染风险较低。此外,在发展中国家建立新的医院和专科诊所进一步支持了市场增长。

- 2025 年 6 月,伊南达尔多专科医院宣布推出新的牙科位于印度浦那的面部外科诊所,为患者提供 24/7 紧急护理。

- 2025 年 6 月,Hospitales MAC 在瑙卡尔潘设立了新设施,将前 Río de la Loza 医院更名为 Hospital MAC Lomas Verdes,从而扩大了在墨西哥州的业务。这家新医院将为慢性病患者提供先进的医疗服务。

因此,改善医院基础设施对于通过增加准入、扩大基础设施和提供高级护理来增加外科手术量非常重要。随着手术量的增加,对合成可吸收缝合线的需求增加,市场增长迅猛。

市场挑战

合成可吸收缝合线的术后并发症是一个关键的市场挑战

尽管合成可吸收缝合线因其可预测的吸收率和减少拆线的需要而被广泛使用,但它们也有一些局限性。主要问题之一是术后并发症,例如炎症反应、过敏反应、伤口裂开和缝合部位感染。这些问题的出现是由于个别患者对缝合材料的敏感性、技术不当或在高压伤口中使用。这些并发症影响了医疗保健提供者对合成可吸收缝合线的采用。

合成可吸收缝线市场趋势

越来越多地推出技术先进的合成可吸收缝合线是全球市场趋势

由于不断的技术创新,包括生物工程和抗菌涂层的可吸收缝合线,合成可吸收缝合线市场正在显着增长。由于越来越多的监管批准,这些进步正在获得关注,从而导致产品的推出以及外科医生对这些缝合线的临床益处的认识不断提高。

- 例如,2023年9月,Genesis MedTech获得中国国家药品监督管理局(NMPA)监管批准,将其具有抗菌保护的可吸收缝合线推向市场。

此外,无结可吸收缝合线已迅速应用于微创骨科、心血管和腹腔镜手术,其中精确的张力和减少组织创伤至关重要。全球各地的外科医生都青睐这些缝合线,因为它们能够最大限度地降低感染风险、无需拆线并提供一致的缝合线伤口闭合没有打结的复杂性。这些是促进市场增长的一些重要市场趋势。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品分类

与多丝/编织缝合线相关的好处是该细分市场的主导地位的原因

根据产品,市场分为单丝和复丝/编织。

预计复丝/编织部分将在整个预测期内主导市场。多丝可吸收缝合线具有多种优点,例如高拉伸强度、卓越的操作特性和更高的结安全性。由于这些优点,医疗专业人员更喜欢在外科手术中使用多丝缝合线,从而推动该领域在未来几年的增长。

- 例如,根据 Peters Surgical 于 2024 年 7 月发表的文章,编织复丝缝合线因其卓越的拉伸强度而常用于心脏手术和固定假体材料。

另一方面,单丝市场预计在预测期内将大幅增长。单丝缝合线因其较低的摩擦系数而在血管和微血管手术中广泛使用,使其易于穿过组织,从而促进节段的生长。

按材质

市场参与者越来越多地推出 Polyglactin 910 合成缝合线,导致其占据主导地位

根据材质,市场分为聚乳酸910、聚卡普隆25、聚二氧环己酮等。

预计 Polyglactin 910 细分市场将在 2025 年至 2032 年占据市场主导地位,并在 2024 年占据全球合成可吸收缝合线的主要市场份额。市场参与者越来越多地关注推出由 Polyglactin 910 制成的新型合成缝合线,这是推动该细分市场增长的重要因素之一。

- 例如,2023 年 8 月,Healthium Medtech Limited 推出了 TRUMASTM,这是一系列合成可吸收缝合线,旨在解决印度市场微创手术缝合过程中面临的挑战。

此外,由于全球市场上越来越多地推出这些缝合线,预计 Poliglecaprone 25 和聚二氧环己酮细分市场在预测期内将适度增长。

按申请

骨科手术干预措施的增加有助于该领域的主导地位

根据应用,市场分为妇科、骨科、心脏病学、普通外科等。

由于全球骨科手术数量不断增加,预计骨科领域在预测期内将主导市场。

- 例如,根据加拿大健康信息研究所 (CIHI) 2024 年 9 月提供的数据,超过 117,000 名髋关节和膝关节置换术于 2021-2022 财年在加拿大进行。髋关节和膝关节置换手术数量比上一年增加了 5.9%。

由于剖腹产分娩数量的增加,预计妇科领域在预测期内将大幅增长。

- 例如,根据加拿大健康信息研究所 (CIHI) 2024 年 2 月提供的数据,2023 财年加拿大的剖腹产率为 33.4%。这表明,2023 年加拿大各地约 33.4% 的分娩是通过剖腹产完成的。

由于全球范围内胆囊切除术、阑尾切除术和疝气修补术等普通外科手术数量的增加,预计普通外科领域将在预测期内适度增长。

预计心脏病学领域在预测期内将以第二大复合年增长率增长。这主要归因于合成可吸收缝合线在心脏手术中的使用不断增加。

- 例如,根据澳大利亚健康与福利研究所 2024 年 12 月提供的数据,澳大利亚在 2021-22 年间对入院患者进行了约 43,700 例经皮冠状动脉介入治疗(PCI)。

按最终用户

医院和 ASC 领域的主导地位是由于手术入院患者数量的增加

根据最终用户,市场分为医院和 ASC、专科诊所等。

预计医院和 ASC 领域将在整个预测期内主导市场。这主要是由于因外科手术和高级护理而住院的患者不断增加。

- 例如,根据澳大利亚健康与福利研究所2025年5月发布的数据,2022年至2023年间,澳大利亚约有735,460名患者入院接受外科手术。从 2023 年到 2024 年,这一数字增加到 778,466。

预计专科诊所业务在预测期内将以第二大复合年增长率增长。在全球范围内开设新的专科诊所,为特殊情况提供专门护理,促进了该细分市场的增长。

- 例如,2024年5月,西北伦敦选择性骨科中心在中央米德尔塞克斯医院正式开业。

由于医疗机构出于培训目的越来越多地使用合成可吸收缝合线,预计其他细分市场在整个预测期内将以停滞的复合年增长率增长。

合成可吸收缝线市场区域前景

按地区划分,全球市场可分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Synthetic Absorbable Sutures Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区在全球市场中占据主导地位,2025年市场规模为12.1亿美元,2026年将增至12.7亿美元,继续保持领先地位。北美地区先进的医疗基础设施、优惠的报销政策以及先进手术工具在整个北美地区医疗机构中的广泛采用预计将推动未来几年的市场增长。

美国举办的医学会议数量增多,市场参与者参与展示合成可吸收缝线,预计也将促进市场增长。

- 例如,2025年6月,Dolphin Sutures宣布参加FIME 2025。该活动于11日举行th至 13th2025 年 6 月在美国佛罗里达州迈阿密海滩会议中心举行。该公司在会议期间重点介绍了其合成可吸收缝合线,以提高医疗保健专业人员的产品意识。

欧洲

到 2024 年,欧洲地区将占据第三大市场份额。预计该市场在预测期内将以第二大复合年增长率增长。该地区心脏手术、骨科手术、普通手术等手术数量的增加刺激了对合成可吸收缝合线的需求,从而推动了市场增长。

- 例如,根据国家成人心脏手术审计 (NACSA) 2023 年 1 月提供的数据,2021 年 4 月至 2022 年 3 月,英国大约进行了 24,807 例心脏手术。

亚太地区

预计亚太地区市场在预测期内将以最高复合年增长率增长。该地区的市场增长是由医疗旅游业的兴起和外科手术(尤其是微创和手术)的升级推动的。整容手术。

此外,该地区几个提供合成可吸收缝合线的主要参与者的存在是补充该地区市场增长的另一个因素。例如,Dolphin Sutures、Lotus Surgicals Pvt Ltd、Medico、Suture Planet、ORION SUTURES INDIA PVT。 LTD. 和 Dynek Pty Ltd 等是亚太市场提供合成可吸收缝合线的主要参与者。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲市场在预测期内复合年增长率将停滞不前。拉丁美洲、中东和非洲的慢性病负担沉重以及外科手术数量不断增加是推动市场发展的一些重要因素。

竞争格局

主要行业参与者

市场参与者越来越多地参与医疗活动,在医疗保健专业人员中建立了品牌认知度

DemeTECH Corporation、Johnson & Johnson Services, Inc.、Dynek Pty Ltd 和 ORION SUTURES INDIA PVT。 LTD 等是积极参与在全球范围内提供合成可吸收缝合线的主要市场参与者。这些参与者越来越注重参加医疗活动,以提高医疗保健专业人员的产品意识,这有助于他们在全球市场中占据重要地位。

- 例如,2024年10月,Corza Medical在2024年美国眼科学会(AAO)会议上推出了新系列的Onatec眼科显微手术缝合线。该活动于18日在美国芝加哥举行。th到 21英石2024 年 10 月。

市场上运营的其他公司包括 Dolphin Sutures、Healthium Medtech Limited、Suture Planet 和 Medico。这些公司专注于新产品发布、设施扩建和战略合作,以扩大其在全球市场的足迹。

主要合成可吸收缝合线公司名单 简介

- 强生服务公司(美国)

- 德美科技公司(我们。)

- 海豚缝合线(印度)

- Lotus Surgicals Pvt Ltd(印度)

- 美敦力(爱尔兰)

- 缝合星球(印度)

- 博朗股份公司(德国)

- 麦迪科(中国)

- Healthium 医疗科技有限公司(印度)

- 猎户座缝合印度 PVT。有限公司(印度)

- Unisur Lifecare(印度)

- 戴尼克有限公司(澳大利亚)

- 玛尼有限公司 (日本)

主要行业发展

- 2025 年 1 月 -Suturion AB 参加了在阿联酋迪拜举行的阿拉伯健康 2025 医学会议。该公司在活动期间展示了其缝合线产品,以提高品牌知名度并与医疗保健提供者互动。

- 2024 年 10 月 -猎户座缝合印度 PVT。有限公司宣布参加在南非举行的医疗活动 Africa Health 2024。该公司在 H2.E17 号摊位上展出,以提高消费者对其编织可溶解缝线的认识。

- 2024 年 3 月 -Futura Surgicare Pvt Ltd 与 Novo Integrated Sciences 合作进入美国市场。

- 2022 年 11 月 -Ur24Technology Inc. 与 DemeTECH Corporation 建立战略合作伙伴关系,以增强其外科产品组合。

- 2021 年 6 月 -Genesis Medtech 完成了对中国缝线制造商 Horcon 的收购,作为其扩大手术设备产品组合战略的一部分。

报告范围

全球合成可吸收缝合线市场报告提供了详细的竞争格局和市场洞察。除了市场规模外,它还涵盖不同细分市场的区域分析、主要市场参与者的概况以及市场动态。此外,市场报告涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 9% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品分类 · 单丝 · 复丝/编织 |

|

按材质 · 聚乳酸910 · 聚己酮 25 · 聚二氧环己酮 · 其他的 |

|

|

按申请 · 妇科 · 骨科 · 心脏病学 · 普通外科 · 其他的 |

|

|

按最终用户 · 医院和 ASC · 专科诊所 · 其他的 |

|

|

按地区 · 北美(按产品、材料、应用、最终用户和国家/子地区) o 美国 o 加拿大 · 欧洲(按产品、材料、应用、最终用户和国家/子地区) 德国 o 英国 o 法国 o 意大利 o 西班牙 o 斯堪的纳维亚半岛 o 欧洲其他地区 · 亚太地区(按产品、材料、应用、最终用户和国家/地区) o 中国 o 日本 印度 o 澳大利亚 o 东南亚 o 亚太地区其他地区 · 拉丁美洲(按产品、材料、应用、最终用户和国家/子地区) o 巴西 o 墨西哥 o 拉丁美洲其他地区 · 中东和非洲(按产品、材料、应用、最终用户和国家/次区域) 海湾合作委员会 o 南非 · 中东和非洲其他地区 |

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 28.3 亿美元,预计到 2034 年将达到 59.9 亿美元。

2025年,市场价值为28.3亿美元。

在预测期内(2026-2034年),市场将以8.3%的复合年增长率稳定增长。

从产品来看,复丝/编织细分市场引领市场。

全球慢性病患病率的上升和手术数量的增加是促进市场增长的重要因素。

DemeTECH Corporation、Johnson & Johnson Services, Inc.、Dynek Pty Ltd 和 Dolphin Sutures 是市场上的主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道