Plastic Packaging Market Size, Share & Industry Analysis, By Material (Polyethylene [High-Density Polyethylene (HDPE), Low-density polyethylene (LDPE)], Polypropylene (PP), Polyethylene Terephthalate (PET), Polyvinyl Chloride (PVC), Polystyrene (PS), & Bioplastic), By Product Type (Rigid Plastic [Bottles & Jars, Containers, Trays & Pallets, IBCs & Drums, Caps & Closures] and Flexible Plastic [Bags, Pouches & Sachets, Films & Laminates, Tapes & Labels, Tubes]), By End-use Industry (Food & Beverage, Healthcare, Home Care & Personal Care, Industrial, E-commerce), and Regional Forecast, 2026-2034

(Offer valid till 15th Aug 2026)

KEY MARKET INSIGHTS

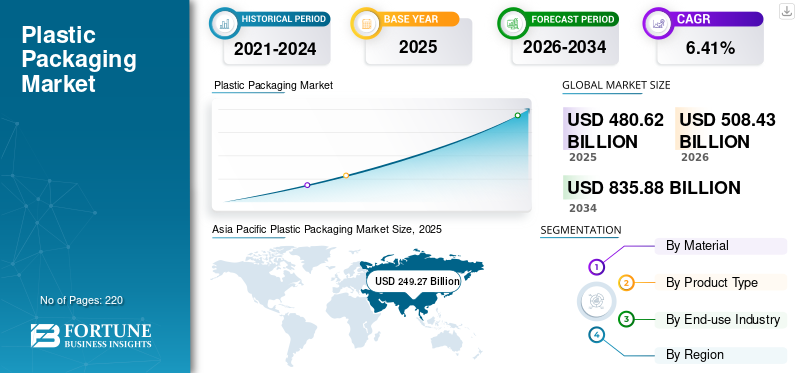

The global plastic packaging market was valued at USD 480.62 billion in 2025 and is projected to grow from USD 508.43 billion in 2026 to USD 835.88 billion by 2034, exhibiting a CAGR of 6.41% during the forecast period. The Asia pacific region dominated the global market with a share of 51.86% in 2025.

Moreover, the plastic packaging market in the United States is poised for substantial growth, expected to reach USD 115.05 billion by 2032. This surge is driven by the rising demand for lightweight, durable, and sustainable packaging solutions across various industries, including food and beverage, healthcare, and e-commerce. Asia Pacific dominated the plastic packaging market with a market share of 51.16% in 2023.

Plastic packaging is usually more affordable than its substitute materials, such as glass or metal. The cost advantage makes it attractive for manufacturers seeking to minimize packaging expenses. Plastics offer exceptional resistance against chemicals, moisture, and physical impact, which helps preserve the quality and integrity of products during storage and transit, hence fueling the demand for the global market. The durability, rigidity, and required flexibility are particularly valuable in industries such as food, personal care, home care, and pharmaceuticals. Furthermore, plastics can be molded into various shapes and sizes, providing flexibility in packaging design. This versatility allows for custom packaging solutions to meet specific product needs and consumer preferences, thus contributing to the growth of this market.

During the COVID-19 pandemic, there was a rise in demand for single-use plastic packaging, especially in the healthcare sector (e.g., PPE, medical equipment packaging) and food delivery services (e.g., takeout containers, packaging for online grocery orders). Such a spike was driven by hygiene concerns and the shift toward contactless deliveries, leading to the rising demand for plastic packaging. Furthermore, many non-essential industries, such as automotive, cosmetics, and non-food retail, experienced declining demand during lockdowns and economic downturns. This decline in consumer spending directly affected the demand for plastic packaging used in these sectors and led to negative growth.

Download Free sample to learn more about this report.

PLASTIC PACKAGING MARKET KEY TAKEAWAYS

Market Size & Forecast

Market Size & Forecast

- 2025 Market Size: USD 480.62 Billion

- 2026 Market Size: USD 508.43 Billion

- 2034 Forecast Market Size: USD 835.88 Billion

- CAGR: 6.41% from 2026–2034

Market Share

Market Share

- The Asia pacific region dominated the global market with a share of 51.86% in 2025.

- The Rigid plastic segment is projected to dominate the market with a share of 63.82% in 2026.

- The food and beverages segment is expected to hold a 55.37% share in 2026.

Key Regional Highlights

Key Regional Highlights

North America

The market in North America reached USD 99.22 billion in 2025, representing 20.64% of total market revenue, and is projected to reach USD 104.23 billion in 2026.

Europe

Europe contributed approximately USD 76.42 billion to the global market in 2025, accounting for 15.90% share, and is expected to reach USD 80.75 billion in 2026.

Asia Pacific

In 2025, the Asia Pacific market stood at USD 249.27 billion, representing 51.86% of global demand, and is projected to grow to USD 265.49 billion in 2026.

U.S.

The market is projected to reach USD 115.05 billion by 2032, supported by robust demand from healthcare, food & beverage, and e-commerce industries.

China

The market is projected to reach USD 134.45 billion in 2026, driven by its position as the world's largest plastic producer and strong domestic and export demand for packaged goods.

Read More

Plastic Packaging Market Trends

Integration of Smart Packaging Solution is The Leading Market Trend

Smart packaging refers to packaging systems that integrate technology to offer additional functionalities beyond the traditional roles of protection. These technologies include indicators, sensors, RFID tags, QR codes, and other electronic components that allow the packaging to interact with customers, shipping systems, or even the products themselves.

Smart packaging can examine temperature variations during transit and storage, safeguarding perishable goods that remain within safe conditions. Such technology helps protect spoilage, minimizes food waste, and raises food safety standards. Furthermore, smart packaging solutions also have authentication features that help combat counterfeit products. QR codes or NFC tags can validate product authenticity, preventing brand reputation and consumer safety.

In addition, other smart solutions, such as RFID tags and sensors, allow real-time tracking of packaging products, elevating inventory management and decreasing logistics costs. Producers and retailers advance better visibility into supply chain operations, leading to improved efficiency and responsiveness.

The adoption of smart packaging in the plastic packaging market is growing across various end-use industries, such as food and beverages, healthcare, cosmetics, and automotive. As technology continues to evolve, the demand for smart packaging solutions will thrive and provide new opportunities to manufacturers. Asia Pacific witnessed a plastic packaging market growth from USD 207.80 billion in 2022 to USD 220.64 billion in 2023.

Download Free sample to learn more about this report.

Plastic Packaging Market Growth Factors

Changing Consumer's Lifestyles, Choices, and Preferences Boost Market Growth

Modern consumer’s lifestyle significantly focuses on convenience and on-the-go consumption. Plastic packaging offers lightweight, portable, and easily transportable solutions that align with these preferences. Products, including single-serve snacks, beverages, and personal care items, benefit from the convenience and durability of plastic packaging, catering to busy urban consumers.

Urbanization is accompanied by increased internet penetration and e-commerce adoption, as plastic packaging is important in protecting products during shipping and delivery. The rise of online shopping has led to higher demand for secure and lightweight packaging solutions, boosting the use of plastics in packaging materials. The growing urbanization and shifting consumer preferences influence dietary habits. There is an increasing demand for fresh produce, processed foods, and beverages, all of which benefit from plastic packaging's protective qualities. Packaging solutions, such as PET bottles for beverages and trays for fresh produce, help maintain product quality and extend shelf life. This offers safety, and shelf life is not affected by the packaging material. A variety of food and liquid products are packaged and transported safely without any leakage. This has led to the augmenting demand for plastic packaging material and its packaging in the global market.

Increasing Versatility in Different Size and Shapes is Uplifting Market Growth

Plastic packaging materials such as Polyethylene (PE), Polypropylene (PP), Polyethylene Terephthalate (PET), and other types of plastic have the efficacy of molding and shaping into various configurations. This flexibility allows manufacturers to create packaging that meets certain specific requirements for food products. Plastic packaging offers flexibility and rigid options depending on the food products. For instance, containers for food products can vary widely in size and shape to accommodate different portion sizes. At the same time, packaging for electronics and household items is designed to fit precisely around the product for protection, aesthetic appeal, and safety during transportation.

Plastic packaging's versatility in size and shape can optimize logistics and storage efficiency. Packaging that is tailored to fit products snugly reduces wasted space during transportation and warehousing. This efficiency reduces costs and environmental impact by minimizing transportation-related costs. Plastic packaging is designed precisely to fit the dimensions of the products it contains. This customization minimizes empty or unused space within shipping containers, trucks, and pallets. By maximizing the use of available space, more products are transported in each shipment, reducing the number of trips required and lowering transportation costs, thus contributing to the plastic packaging market growth.

RESTRAINING FACTORS

Increasing Plastic Packaging Waste is Hindering Market

Consumer preferences and corporate sustainability goals are augmenting a move toward more sustainable packaging materials (e.g., paper-based packaging or biodegradable plastics). This trend decreases the demand for traditional packaging and limits market growth.

As packaging waste, especially traditional plastic waste, accumulates in oceans and landfills, it increases carbon emissions globally. So, there is growing public and regulatory demand to reduce its environmental impact. It has led to stricter regulations on plastic use and its disposal, which is hampering the market's growth.

According to the Waste and Resources Action Programme (WRAP), the world produces 141 million tons of plastic packaging a year, and around one-third of all plastic packaging leaks from collection systems, polluting the environment. Plastic production, use, and disposal contribute about 1.8 billion tons of carbon emissions annually.

Regulating bodies globally are implementing regulations to minimize single-use plastics and improve recycling. Such regulations often enforce restrictions or taxes on plastic packaging, making it less attractive economically compared to alternatives, thus impeding the market's growth.

According to the Environmental Protection Agency, in 2018, the recycling rate of generated packaging and containers was 53.9%. Additionally, the combustion of containers and packaging was 7.4 million tons (21.5 percent of total combustion with energy recovery), and landfills received 30.5 million tons (20.9 percent of total landfilling) in 2018.

Plastic Packaging Market Segmentation Analysis

By Material Analysis

High Recyclability of Packaging Material is Thriving Segment's Growth

Based on material, the market is segmented into Polyethylene (PE) [High Density Polyethylene (HDPE), Low-Density Polyethylene (LDPE)], Polypropylene (PP), Polyethylene Terephthalate (PET), Polyvinyl Chloride (PVC), Polystyrene (PS), bioplastic, and others. Polyethylene (PE) is the dominating segment of the market, accounting for 39.37% of the market share in 2026. PE packaging is identified for its durability and strength, making it appropriate for protecting products during handling, storage, and transportation. Polyethylene is an extremely versatile material that can be manufactured in numerous forms, such as high-density polyethylene (HDPE), low-density polyethylene (LDPE), and Linear Low-Density Polyethylene (LLDPE). HDPE, for example, is rigid and strong, while LDPE is flexible and stretchable. The packaging made from this material is lightweight, which can minimize transportation costs and energy consumption compared to heavier packaging materials. Additionally, the easy affordability, availability, and higher recyclability of the PE is enhancing the segment's growth.

Polypropylene is the second dominating segment of this market. PP provides high resistance to various oils, chemicals, and greases, making it suitable for packaging a broad range of products, including food, beverages, pharmaceuticals, and chemicals. It is lightweight and strong, which makes it ideal for packaging applications, where strength and durability are essential, without adding significant weight. This characteristic helps reduce transportation costs and energy consumption, hence contributing to the growth of this segment.

By Product Type Analysis

Barrier Properties of Rigid Plastic During Transit is Bolstering Segment's Growth

Based on product type, the market is segmented into rigid plastic [bottles & jars, containers, trays & pallets, IBCs & drums, caps & closures, and others] and flexible plastic [bags, pouches & sachets, films & laminates, tapes & labels, tubes, and others]. The Rigid plastic segment is projected to dominate the market with a share of 63.82% in 2026. Rigid plastic, such as bottles, containers, and jars, provides outstanding strength and durability. It can protect products during transportation, storage, and handling, safeguarding that the contents remain intact and undamaged. Additionally, rigid packaging can be transparent or colored, allowing consumers to view the product inside. This transparency enhances product visibility and shelf appeal, which is important for attracting consumer attention and enhancing purchasing decisions, thus increasing the customer base and augmenting the growth of this segment.

Flexible plastic is the second dominating segment of the market. Of the two types of packaging, flexible plastic packaging is lightweight, which minimizes transportation costs and energy consumption compared to heavier packaging materials, such as glass or metal. It can be customized to different shapes, sizes, and formats, making it suitable for a wide range of products, from snacks and beverages to personal care items and pharmaceutical and protective packaging. It can also be printed with vibrant designs and branding, enhancing shelf appeal and thus fueling the segment's growth.

End-use Industry Analysis

To know how our report can help streamline your business, Speak to Analyst

Food & Beverages Leads as the Industry Benefits with Plastic’s Superior Preservation Properties

Based on end-use industry, the market is segmented into food & beverage, healthcare, home care & personal care, industrial, e-commerce, and others. Food & beverage is the dominating segment of this market and held the largest plastic packaging market share in 2023. The high demand for the product in food due to its preservation and protection properties, safety, and hygiene properties is driving the segment's growth, coupled with the rise in the demand for plastic packaging in the alcoholic and soft drink industry. The food and beverages segment is expected to hold a 55.37% share in 2026.

Healthcare is the second-dominant segment of the market. The growing geriatric population and rising chronic diseases are increasing the demand for plastic packaging in the healthcare sector.

REGIONAL INSIGHTS

The market is analyzed across North America, Europe, Asia Pacific, Latin America, and the Middle East & Africa.

Asia Pacific Plastic Packaging Market Size, 2025 (USD Billion)

To get more information on the regional analysis of this market, Download Free sample

Asia Pacific

In 2025, the Asia Pacific market stood at USD 249.27 billion, representing 51.86% of global demand, and is projected to grow to USD 265.49 billion in 2026. The increasing disposable income and the changing lifestyle of the people led to the higher consumption of food & beverage products, eventually increasing the demand for the product. Additionally, the presence of the largest plastic-producing country, China, is also one of the key drivers for the growth of this market. The growing trade of fruits & vegetables, meat, seafood & poultry in India, China, and Japan with other nations is also bolstering the region's growth. The Japan market is projected to reach USD 34.75 billion by 2026, the China market is projected to reach USD 134.45 billion by 2026, and the India market is projected to reach USD 53.91 billion by 2026.

North America

The market in North America reached USD 99.22 billion in 2025, representing 20.64% of total market revenue, and is projected to reach USD 104.23 billion in 2026. North America is experiencing significant growth due to the growing pharmaceutical industry. The increasing innovation and technological advancements in packaging due to the presence of key players in the region, such as Berry Global and Sonoco Products Company, are boosting the region's growth. The US market is projected to reach USD 84.83 billion by 2026.

Europe

Europe contributed approximately USD 76.42 billion to the global market in 2025, accounting for 15.90% share, and is expected to reach USD 80.75 billion in 2026. Europe is projected to grow moderately during the forecasted period due to the growing demand and awareness of sustainable packaging. The increasing production capacity of sustainable plastic products made from bioplastics is enhancing the region's growth. The UK market is projected to reach USD 8.31 billion by 2026, while the Germany market is projected to reach USD 19.37 billion by 2026.

Latin America and Middle East & Africa

The Latin America market accounted for USD 35.98 billion in 2025, representing 7.49% of the global industry, and is expected to reach USD 37.51 billion in 2026. Latin America will witness lucrative growth due to the growing number of online food outlets. The thriving e-commerce industry in the region is also augmenting its growth.

Middle East & Africa maintained a strong presence in the global market, reaching USD 19.74 billion in 2025, accounting for 4.11% share, and is expected to reach USD 20.45 billion in 2026. The Middle East & Africa is expected to grow at a steady rate due to the growing personal care & cosmetics and homecare industry as the living standard of the people is rising.

KEY INDUSTRY PLAYERS

Key Participants in the Market Witnessing Significant Growth Opportunities

The global market is highly fragmented and competitive. In terms of market shares, the few major market players dominate the market by offering innovative packaging in the packaging industry. These major players in the market are constantly focusing on expanding their customer base across the regions and innovation.

Major players in the market include Amcor plc, Berry Global, Sonoco Products Company, Sealed Air and others. Numerous other players operating in the industry are focused on delivering advanced packaging solutions.

List of Top Plastic Packaging Companies:

- Amcor plc (Switzerland)

- Berry Global (U.S.)

- Nampak (South Africa)

- Silgan Holdings (U.S.)

- Sonoco Products Company (U.S.)

- Sealed Air (U.S.)

- Huhtamaki (Finland)

- UFlex Limited (India)

- ALPLA Group (Austria)

- Constantia Flexibles (Austria)

- Greif (U.S.)

- Graphic Packaging (U.S.)

- Mauser Packaging Solutions (U.S.)

- CCL Industries (Canada)

- Pactive Evergreen (U.S.)

- Transcontinental Inc. (Canada)

KEY INDUSTRY DEVELOPMENTS:

- May 2024 - ALPLA launched a recyclable wine bottle manufactured from PET to reduce carbon emissions by 50%. The bottle weighs around an eighth of a glass bottle and is 30% less costly than the other bottles.

- April 2024 - Berry Global announced the innovation of new lightweight closures for the protein powder market, including 120-Special Next Gen Deep Skirt Screw On Closure Ribbed (120 Deep Skirt) and 110/400 Wide-mouth Screw On Closure Ribbed (Lightweight 110/400). The closure contains PCR content, made of extensively recyclable polypropylene, and is food-contact safe.

- April 2024 - SBIC collaborated with Napco National and FONTE to launch bread packaging with recycled PCR plastic. The bread bags are manufactured with SABIC's certified circular Polyethylene (PE) in their Oat Arabic Bread. The bags are made by Napco National, a producer of flexible film and packaging products, using two food-contact certified circular polyethylene resin grades (LLDPE) from SABIC's TRUCIRCLE™ portfolio.

- February 2024 - Amcor collaborated with Cheer Pack North America, one of the leading producers of spouted pouch packaging, and Stonyfield Organic, a yogurt manufacturer, to launch the all-Polyethylene (PE) spouted pouch. The collaboration couples three leaders in sustainability to innovate a packaging solution that offers a more sustainable package without compromising on performance.

- February 2024 - Berry Global announced the launch of a reusable tableware range to meet the increasing demand for sustainable packaging solutions from the food service industry. The new lids and bowls are designed to meet the industry’s wide needs and are produced using recycled PP.

REPORT COVERAGE

The market research report provides a detailed analysis of the market. It focuses on key aspects such as leading companies, competitive landscape, product type, materials, Porter's five forces analysis, and leading end-use industries of the product. Besides, it offers insights into the market trends and highlights key industry developments. In addition to the above-mentioned factors, it encompasses several factors that have contributed to the market's growth in recent years.

Request for Customization to gain extensive market insights.

Report Scope & Segmentation

|

ATTRIBUTE |

DETAILS |

|

Study Period |

2021-2034 |

|

Base Year |

2025 |

|

Estimated Year |

2026 |

|

Forecast Period |

2026-2034 |

|

Historical Period |

2021-2024 |

|

Growth Rate |

CAGR of 6.41% from 2026 to 2034 |

|

Unit |

Value (USD Billion) and Volume (Million Tons) |

|

Segmentation |

By Material

|

|

By Product Type

|

|

|

By End-use Industry

|

|

|

By Region

|

Frequently Asked Questions

According to Fortune Business Insights, the global plastic packaging market was valued at USD 480.62 billion in 2025.

The global market is anticipated to grow at a CAGR of 6.41% during the forecast period.

Asia-Pacific leads the market with over 51.86% share, fueled by strong manufacturing activity, rising urbanization, and booming e-commerce in countries like China and India.

Growth is driven by urban lifestyle shifts, increasing online shopping, demand for ready-to-eat foods, and the versatility of materials like PE, PP, and PET.

Polyethylene (PE) is the most widely used material due to its affordability, flexibility, and recyclability, making it ideal for bags, films, and containers.

The food & beverage industry is the largest user, followed by healthcare, personal care, and logistics sectors, driven by hygiene, shelf-life, and branding needs.

Top companies include Amcor plc, Berry Global, Sonoco Products Company, Sealed Air, Mondi Group, and UPM Raflatac, known for their innovation and global distribution networks

A major trend is the rise of smart packaging, such as embedded RFID tags, sensors, and QR codes to improve product tracking, freshness monitoring, and consumer engagement.

Challenges include growing environmental concerns, regulatory pressure on single-use plastics, and the need for biodegradable or recyclable alternatives.

- 2021-2034

- 2025

- 2021-2024

- 220

-

(Offer valid till 15th Aug 2026)

Get 30-60 hrs Free Customization

Expand Regional and Country Coverage, Segments Analysis, Company Profiles, Competitive Benchmarking, and End-user Insights.

Related Reports

-

US +1 833 909 2966 ( Toll Free )

-

Get In Touch With Us