حجم سوق الطائرات بدون طيار التكتيكية وحصتها وتحليل الحرب في روسيا وأوكرانيا، حسب الحجم (MTOW) (الطائرات بدون طيار التكتيكية الخفيفة (9 كجم إلى 25 كجم)، والطائرات بدون طيار التكتيكية المتوسطة (25 كجم إلى 150 كجم)، والطائرات بدون طيار التكتيكية الثقيلة (150 كجم إلى 600 كجم)) حسب النوع (الأجنحة الثابتة، والأجنحة الدوارة، والهجينة VTOL)، حسب طريقة الإطلاق والاسترداد (الإطلاق اليدوي، إطلاق المنجنيق، وغيرها)، حسب المكونات (هيكل الطائرة، الدفع، إلكترونيات الطيران/التحكم في الطيران، الحمولة، وغيرها)، حسب المدى (خط الرؤية البصري، خط البصر البصري الممتد، وغيرها)، حسب المهمة (الاستخبارات والمراقبة والاست

حجم سوق الطائرات بدون طيار التكتيكية والتوقعات المستقبلية

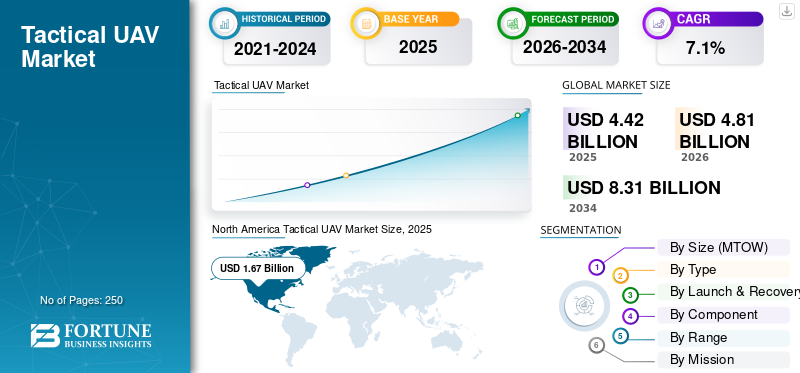

بلغت قيمة سوق الطائرات بدون طيار التكتيكية العالمية 4.42 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 4.81 مليار دولار أمريكي في عام 2026 إلى 8.31 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.1٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على سوق الطائرات بدون طيار التكتيكية بحصة بلغت 26.30% في عام 2025.

الطائرات التكتيكية بدون طيار هي مركبات جوية مدمجة ومحمولة بدون طيار مصممة للاستخدام العسكري في الخطوط الأمامية، مع التركيز على النشر السريع والعمليات قصيرة إلى متوسطة المدى وجمع البيانات في الوقت الفعلي. تشهد السوق العالمية نمواً قوياً، يغذيه الطلب المتزايد على منصات الاستخبارات والمراقبة والاستطلاع (ISR) ذات الأسعار المعقولة والقابلة للنشر، والتقدم في تكنولوجيا السرب، والدفع نحو الأنظمة غير المأهولة في الحرب غير المتكافئة والأمن القومي.

- على سبيل المثال، في مارس 2026، منح الجيش الأمريكي شركة AeroVironment عقدًا بقيمة 17.58 مليون دولار أمريكي لشراء طائرات Red Dragon طويلة المدى الهجومية أحادية الاتجاه المُحسّنة للبيئات عالية التهديد التي لا يتوفر فيها نظام تحديد المواقع العالمي (GPS). وتشمل الصفقة محطات التحكم الأرضية والقاذفات وقطع الغيار والتدريب والدعم.

ويعطي اللاعبون الرئيسيون، مثل شركة Lockheed Martin Corporation، وRaytheon Technologies Corporation (RTX)، وشركة Northrop Grumman Corporation، وBAE Systems، الأولوية للابتكارات مثل الاحتشاد المستقل الذي يعتمد على الذكاء الاصطناعي لتوجيه ضربات منسقة، والدفع الكهربائي الهجين من أجل التحمل الممتد، والحمولات المعيارية لإعادة تشكيل المهمة بسرعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير الحرب الروسية الأوكرانية على السوق

لقد أعادت الحرب الروسية الأوكرانية تشكيل السوق من خلال التأكيد على قيمتها الاستراتيجية في الصراعات المعاصرة. أصبحت الطائرات بدون طيار التكتيكية ضرورية لجمع المعلومات الاستخبارية والمراقبة والاستهداف الدقيق، مما أدى إلى تسريع اعتمادها عبر العمليات العسكرية.

وقد أدى هذا الصراع إلى زيادة الطلب العالمي على مثل هذه الأنظمة، مما دفع الاستثمارات في قدرات الإنتاج والتقدم التكنولوجي. تعطي الدول الأولوية للتصنيع القابل للتطوير لتلبية الاحتياجات التشغيلية في بيئات القتال الديناميكية. وقد أدت الحرب أيضًا إلى التركيز على التدابير المضادة، بما في ذلكالحرب الإلكترونيةالتكامل، لمعالجة نقاط الضعف المكشوفة في سيناريوهات العالم الحقيقي. تعمل الصناعات الدفاعية في جميع أنحاء العالم على تكييف عمليات الشراء من أجل دورات نشر أسرع.

- على سبيل المثال، في فبراير 2026، هدفت شركة Kratos Defense & Security Solutions إلى زيادة إنتاج الطائرات المقاتلة التعاونية XQ-58 Valkyrie من 8 إلى 40 وحدة سنويًا بحلول عام 2028، مستهدفة العملاء الحاليين مثل قوات مشاة البحرية الأمريكية وصفقة مصدر وحيد محتملة.

تأثير حرب الشرق الأوسط على السوق

لقد أثرت صراعات الشرق الأوسط بشكل كبير على السوق من خلال زيادة مركزيتها التشغيلية في ديناميكيات الأمن الإقليمي. وقد برزت الطائرات التكتيكية بدون طيار كأصول لا غنى عنها للمراقبة المستمرة، ومراقبة الحدود، والاشتباكات المستهدفة عبر تضاريس متنوعة، مما أدى إلى تسريع اندماجها في العمليات متعددة المجالات. وقد أدى ذلك إلى تعزيز أنشطة المشتريات الإقليمية، حيث أعطت المؤسسات الدفاعية الأولوية للمنصات التي توفر قدرة تحمل ممتدة وقدرة على التكيف مع الحمولات المتعددة. يعكس التركيز على التكوينات ذات الأجنحة الثابتة والدوارة الاحتياجات الإستراتيجية للوعي الشامل بالمجال في المناطق الواسعة والمتنازع عليها.

- على سبيل المثال، في مارس/آذار 2026، نشر الجيش الأمريكي طائرة انتحارية بدون طيار منخفضة التكلفة لنظام الهجوم القتالي غير المأهول (LUCAS) في القتال ضد إيران بعد أن كشف البنتاغون عنها بواسطة شركة SpektreWorks. تُظهر طائرات LUCAS بدون طيار تكيف الولايات المتحدة السريع للتكنولوجيا منخفضة التكلفة والمستهلكة للعمليات عالية التهديد.

اتجاهات سوق الطائرات بدون طيار التكتيكية

يظهر انتشار التصاميم منخفضة التكلفة كتوجه رئيسي في السوق

يُظهر السوق اتجاهًا واضحًا نحو منصات منخفضة التكلفة يمكن عزوها ومُحسَّنة للنشر بكميات كبيرة في البيئات المتنازع عليها. يعكس هذا التطور الضرورات التشغيلية للتواجد المستمر وسط معدلات استنزاف مرتفعة، مع تفضيل البنى المعيارية التي تستفيد من المكونات التجارية الجاهزة. ويعمل المصنعون على تبسيط عمليات الإنتاج لتمكين التكرار السريع، بما يتماشى مع التحولات العقائدية التي تؤكد على تكتيكات السرب على الأصول الفردية عالية القيمة. بالإضافة إلى ذلك، هناك زيادة في تطوير ونشر الطائرات بدون طيار منخفضة التكلفة لتعزيز المرونة التكتيكية من خلال التكامل بسلاسة مع هياكل الفريق المأهولة وغير المأهولة.

- على سبيل المثال، في مارس 2026، نشر الجيش الأمريكي طائرة انتحارية بدون طيار من طراز نظام الهجوم القتالي غير المأهول منخفض التكلفة (LUCAS) في القتال ضد إيران.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

زيادة الاستثمار في تقنيات دمج أجهزة الاستشعار لدفع نمو السوق

إن المحرك الأساسي الذي يدفع هذه الصناعة هو الزيادة في الطلب على الاستخبارات والمراقبة والاستطلاع في الوقت الحقيقي المقترن بوظائف الضربة الدقيقة. تتطلب العمليات المعاصرة وعيًا مستمرًا بالمجال، وهو ما توفره الطائرات بدون طيار التكتيكية من خلال فترات انتظار طويلة وتعدد استخدامات الحمولات النافعة. هذا الطلب يدفع الاستثمارات في الملاحة المستقلة والاستشعارتقنيات الاندماج، مما يمكّن المشغلين من الحفاظ على تفوق القرار في الساحات التي يُمنع الوصول إليها. يقوم مشتري الدفاع عبر المناطق بدمج هذه الأنظمة لتعزيز المنصات القديمة، وبالتالي تحسين تخصيص الموارد. يقوم مشتري الدفاع عبر المناطق بدمج هذه الأنظمة لتعزيز المنصات القديمة، وبالتالي تحسين تخصيص الموارد.

على سبيل المثال، في مارس 2026، منح الجيش الأمريكي شركة AeroVironment عقدًا بقيمة 17 مليون دولار أمريكي لطائراتها بدون طيار Red Dragon طويلة المدى والهجومية في اتجاه واحد، والتي تتميز بمدى يزيد عن 400 كيلومتر، أي ما يقرب من أربعة أضعاف نطاق Switchblade 600.

قيود السوق

نقاط الضعف في سلسلة التوريد تحد من توسع السوق

تمثل نقاط الضعف في سلسلة التوريد عائقًا كبيرًا أمام توسع السوق، خاصة بالنسبة للإلكترونيات وأنظمة الدفع ذات الاستخدام المزدوج. وتؤدي التوترات الجيوسياسية إلى تفاقم الاعتماد على مراكز المصادر المركزة، مما يؤدي إلى اختناقات في الإنتاج وتصاعد التكاليف. يجبر هذا القيد أصحاب المصلحة في الصناعة على اتباع استراتيجيات التوطين، مما يؤدي إلى تأخير التأهيل وزيادة النفقات الرأسمالية المقدمة. لا تزال جهود التخفيف، مثل قواعد البائعين المتنوعة، تواجه تحديات بسبب حماية الملكية الفكرية والعقبات التنظيمية، التي تعيق نمو سوق الطائرات بدون طيار التكتيكية خلال الفترة المتوقعة.

فرص السوق

التكامل مع الحرب الإلكترونية والإجراءات المضادة للطائرات بدون طيار يوفر فرص نمو للسوق

يقدم سوق الطائرات بدون طيار التكتيكية فرصًا كبيرة من خلال التكامل مع مجموعات الحرب الإلكترونية والإجراءات المضادة للطائرات بدون طيار. تتطلب التهديدات المتطورة بنيات دفاعية متعددة الطبقات حيث تتعاون الطائرات بدون طيار الهجومية مع التشويش والانتحال والصواريخ الاعتراضية الحركية. تعمل إمكانية التشغيل البيني هذه على فتح العمليات المتصلة بالشبكة، مما يؤدي إلى تضخيم تأثيرات مضاعفة القوة في سيناريوهات متعددة المجالات. بالإضافة إلى ذلك، فإن الحاجة إلى تقليل الاعتماد على أنظمة الحرب الإلكترونية الأرضية الأبطأ والمكلفة ودمج أنظمة الحرب الإلكترونية في الطائرات بدون طيار لمختلف المهام والمنصات توفر فرصًا مربحة لنمو السوق.

- على سبيل المثال، في مارس 2026، أكملت TEKEVER وQuadsat بنجاح اختبارات الطيران التي دمجت حمولة SpectraLoc Electronic Warfare على الطائرة بدون طيار التكتيكية AR3 EVO، مما يعزز جمع المعلومات الاستخبارية الكهرومغناطيسية المحمولة جواً. عند دمجها في AR3 EVO UAS، فإنها تحول الطائرة بدون طيار إلى عقدة جمع الاستخبارات الكهرومغناطيسية المحمولة جواً، مما يدعم مهام الحرب الإلكترونية واستخبارات الإشارات.

تحديات السوق

تمثل الأطر التنظيمية والأخلاقية للعمليات المستقلة تحديًا رئيسيًا للسوق

يكمن التحدي الأساسي في السوق في التنقل في الأطر التنظيمية والأخلاقية المتطورة التي تحكم توظيف الطائرات بدون طيار التكتيكية المستقلة. وتعمل المعايير الدولية المتباينة على تعقيد الامتثال للصادرات وقابلية التشغيل البيني، في حين تدقق السياسات المحلية في المتطلبات البشرية اللازمة للاشتباكات المميتة. يعيق هذا التحدي التنظيمي نضوج التكنولوجيا، حيث أن التحقق من قدرات الاستشعار والتجنب يواجه في كثير من الأحيان اختناقات في عملية إصدار الشهادات.

تحليل التجزئة

حسب الحجم (MTOW)

قدرة تحمل الحمولة العالية تدعم نمو قطاع الطائرات بدون طيار التكتيكية المتوسطة (25 كجم إلى 150 كجم)

بناءً على الحجم (MTOW)، ينقسم السوق إلى طائرات بدون طيار تكتيكية خفيفة (9 كجم إلى 25 كجم)، وطائرات بدون طيار تكتيكية متوسطة (25 كجم إلى 150 كجم)، وطائرات بدون طيار تكتيكية ثقيلة (150 كجم إلى 600 كجم).

يتصدر قطاع الطائرات بدون طيار التكتيكية المتوسطة (25 كجم إلى 150 كجم) السوق، حيث يحتل مساحة التشغيل الأكثر جاذبية تجاريًا بين الأنظمة الصغيرة المحمولة والمنصات غير المأهولة الأكبر حجمًا والمثقلة بالبنية التحتية. توفر هذه الفئة توازنًا أكثر ملاءمة بين سعة الحمولة والقدرة على التحمل والتنقل ومرونة النشر، مما يجعلها ذات صلة كبيرة بالبعثات على مستوى اللواء والبعثات الاستكشافية. تعكس متطلبات نظام الطائرات التكتيكية غير المأهولة (FTUAS) للجيش الأمريكي بوضوح نمط الطلب هذا من خلال إعطاء الأولوية للاستطلاع العضوي، والمراقبة، واستقلال المدرج، وقابلية الصيانة على المستوى الميداني لفرق الألوية القتالية.

ومن المتوقع أن يشهد قطاع الطائرات بدون طيار التكتيكية الخفيفة (9 كجم إلى 25 كجم) نموًا مطردًا على المدى الطويل، مسجلاً معدل نمو سنوي مركب قدره 6.9٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب النوع

ارتفاع الطلب على الطائرات بدون طيار ذات الأجنحة الثابتة لمهام المراقبة يدعم هيمنة هذا القطاع

حسب النوع، يتم تقسيم السوق إلى طائرات ذات أجنحة ثابتة، وأجنحة دوارة، وطائرات عمودية هجينة.

استحوذ قطاع الطائرات ذات الأجنحة الثابتة على أكبر حصة في السوق في عام 2025 نظرًا لقدرته على التحمل الفائق وتغطية المنطقة الأوسع والمراقبة المستمرة الأكثر كفاءة مقارنة بالتكوينات البديلة. تُقدر تكوينات الأجنحة الثابتة بقدرتها العالية على التحمل، وقدرة الحمولة، والتوقيعات السمعية والبصرية المنخفضة. علاوة على ذلك، فإن ارتفاع الطلب على الطائرات بدون طيار ذات الأجنحة الثابتة لمراقبة الحدود، واستطلاع المناطق العميقة، ومراقبة السواحل، ومهام المراقبة، يقود نمو هذا القطاع.

- على سبيل المثال، في مارس 2026، يخطط الجيش الأمريكي لإطلاق نظام جوي غير مأهول للإقلاع والهبوط العمودي (VTOL) من طراز AV's P550 عمليًا لكتائب المشاة في إطار برنامج الاستطلاع طويل المدى (LRR). بتغطية عقد إنتاج بقيمة 117 مليون دولار أمريكي، ستزود طائرة P550 وحدات الخطوط الأمامية بقدرات استطلاع ومراقبة بعيدة المدى وتحديد الأهداف (RSTA)، مما يمكّن القوات من البقاء خارج نطاق التهديدات المباشرة.

من المتوقع أن يكون قطاع VTOL الهجين هو القطاع الأسرع نموًا، حيث يسجل معدل نمو سنوي مركب قدره 8.4٪ خلال الفترة المتوقعة.

عن طريق طريقة الإطلاق والاسترداد

الانتشار السريع والمدرج-عمليات مستقلة مدفوعة VTOL / بدون مدرج نمو قطاع الإطلاق والاسترداد

من خلال طريقة الإطلاق والاسترداد، تم تقسيم السوق إلى الإطلاق اليدوي، وإطلاق المنجنيق، والإقلاع والهبوط على المدرج/التقليدي، وVTOL/استرداد الإطلاق بدون مدرج.

قاد قطاع الإطلاق والاسترداد بدون مدرج السوق في عام 2025. وتتوسع أنظمة الإطلاق والاسترداد بدون مدارج بسرعة، لأنها تحل أحد أهم القيود التشغيلية في العمليات التكتيكية غير المأهولة: الاعتماد على مدارج مُجهزة أو معدات دعم متخصصة. إن وضع المنتج من قبل كبار مصنعي المعدات الأصلية مثل Schiebel وTextron وElbit يسلط الضوء بالمثل على القدرة على العمل بدون أسطح جاهزة، مما يتيح النشر السريع عبر البيئات البرية والبحرية والحضرية. بالإضافة إلى ذلك، فإن التقدم في تصميم الطائرات بدون طيار لدمجها في العمليات الاستكشافية والبحرية والموزعة يزيد من نمو القطاع.

من المتوقع أن ينمو قطاع الإطلاق الثابت بمعدل ثابت قدره 7.2٪ خلال الفترة المتوقعة.

حسب المكون

المتانة في ظروف التشغيل القاسية دعمت نمو قطاع هيكل الطائرة

بناءً على المكونات، يتم تقسيم السوق إلى هيكل الطائرة، والدفع،الكترونيات الطيران/ التحكم في الطيران، والحمولة، ومحطة التحكم الأرضية، وغيرها.

هيمن قطاع هياكل الطائرات على السوق في عام 2025، حيث يعتمد نمو المنصات بشكل متزايد على الكفاءة الهيكلية، والنمطية، والقدرة على التكيف مع الحمولة، والمتانة في ظروف التشغيل القاسية. علاوة على ذلك، يعمل اللاعبون الرئيسيون في الصناعة على تحسين بناء جسم الطائرة المصنوع من ألياف الكربون والتيتانيوم لدعم مجموعات أوسع من الحمولة والقدرة على التحمل، مما يربط بشكل مباشر تصميم هيكل الطائرة بتنوع المهام. بالإضافة إلى ذلك، يدعم البحث والتطوير في تصميم هيكل الطائرة انخفاض الوزن، وتحسين إمكانية النقل، وتعزيز إمكانية الصيانة الميدانية.

- على سبيل المثال، في مارس 2026، قام مختبر أبحاث الجيش الأمريكي والجنود المقاتلون بتطوير SPARTA، وهي طائرة بدون طيار صغيرة مطبوعة ثلاثية الأبعاد مصممة لتعزيز الاستخبارات والمراقبة والاستطلاع على مستوى الفرقة من خلال منصات منخفضة التكلفة وقابلة للإصلاح الميداني. يتم تطوير هيكل الطائرة كهيكل معياري قابل للطباعة ثلاثية الأبعاد بالكامل ويمكن إنتاجه بين عشية وضحاها وتجميعه بدون أدوات متخصصة، مع تصميم يمتص أضرار التصادم عمدًا بحيث يمكن استبدال الإطار البلاستيكي غير المكلف نسبيًا أثناء إعادة استخدام نفس الإلكترونيات.

من المتوقع أن ينمو قطاع الحمولة بمعدل نمو سنوي مركب يبلغ 15.5% خلال الفترة المتوقعة.

حسب المدى

الوصول التشغيلي العالي المعزز إلى ما هو أبعد من خط الرؤية المرئي (BVLOS) نمو القطاع

استنادًا إلى النطاق، يتم تقسيم السوق إلى خط البصر المرئي (VLOS)، وخط البصر المرئي الممتد (EVLOS)، وما وراء خط البصر المرئي (BVLOS).

استحوذ قطاع ما وراء خط البصر (BVLOS) على الحصة الأكبر من السوق في عام 2025 نظرًا لارتفاع الوصول التشغيلي، وملاءمة المهمة، والقيمة الاقتصادية لمنصات الطائرات بدون طيار التكتيكية. هناك زيادة كبيرة في الحاجة إلى المنتج المزود بقدرة BVLOS لتمكين الاستطلاع بعيد المدى ومراقبة الحدود على نطاق أوسع وترحيل الاتصالات وتقليل الانقطاعات التشغيلية.

من المتوقع أن ينمو قطاع خط البصر الممتد (EVLOS) بمعدل نمو سنوي مركب قدره 6.7٪ خلال الفترة المتوقعة.

بالمهمة

زيادة الطلب على اتخاذ القرارات السريعة في قوات الدفاع دعمت نمو قطاع الاستخبارات والمراقبة والاستطلاع

بناءً على المهمة، يتم تقسيم السوق إلى الاستخبارات والمراقبة والاستطلاع وشبكات الاتصالات/الترحيل واكتساب الأهداف/تصحيح الحرائق ودعم الحرب الإلكترونية/SIGINT/ELINT والتوعية بالمجال البحري وأمن الحدود/مراقبة الوطن.

استحوذ قطاع الاستخبارات والمراقبة والاستطلاع على أكبر حصة سوقية للطائرات بدون طيار التكتيكية في عام 2025، وذلك بسبب زيادة الطلب على اتخاذ القرارات السريعة في قوات الدفاع مع تحسين الوعي الظرفي عبر المجالات البرية والجوية والبحرية والفضاء والإنترنت. وقد أدى ذلك إلى زيادة الطلب على المشتريات للمنصات غير المأهولة التي يمكنها جمع ومعالجة ونقل المعلومات الاستخبارية القابلة للتنفيذ بسرعة ودقة. يقوم المصنعون أيضًا بوضع الطائرات بدون طيار التكتيكية كعقد ISR متعددة المهام قادرة على الجمع بين الأجهزة الكهربائية الضوئية والأشعة تحت الحمراءراداروالدعم الإلكتروني ووظائف التتابع.

- على سبيل المثال، في نوفمبر/تشرين الثاني 2025، منحت القوات الهندية فكرة شركة ناشئة في مجال الدفاع محلية الصنع، حيث قامت بصياغة أمر شراء طارئ بقيمة 11.3 مليون دولار أمريكي تقريبًا لطائرتها بدون طيار التكتيكية Zolt من الجيل التالي والطائرة بدون طيار ذات الإقلاع العمودي SWITCH 2. وتؤكد هذه الصفقة، المدفوعة بتجارب ناجحة في بيئات الحرب الإلكترونية على ارتفاعات عالية ومزدحمة، على مساعي الهند لتعزيز قدرات الضربات الدقيقة في المناطق الحدودية وقدرات الاستخبارات والاستطلاع.

من المتوقع أن ينمو قطاع دعم EW/SIGINT/ELINT بمعدل نمو سنوي مركب يبلغ 10.3% خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

استطلاع عضوي واستكشافي متكامل مع طائرات طويلة-تحديث القدرة على التحمل للطائرات بدون طيار لدفع نمو القطاع

على أساس المستخدم النهائي، يتم تقسيم السوق إلى قوات الجيش/البرية، والبحرية، والقوات الجوية، وقوات العمليات الخاصة،أمن الحدود،وخفر السواحل/إنفاذ القانون البحري.

من المتوقع أن يستحوذ قطاع الجيش/القوات البرية على حصة كبيرة من السوق خلال فترة الدراسة بسبب الطلب المتزايد على طائرات الاستطلاع العضوية سريعة الاستجابة دون الاعتماد كليًا على الطيران عالي المستوى أو الأصول المشتركة. علاوة على ذلك، تهدف قوات الجيش إلى نشر ودمج سريع للطائرات بدون طيار ذات القدرة الطويلة على التحمل مع تقنيات الدفع/الوقود البديلة لتحديث وتوسيع قدراتها في مجال الطائرات بدون طيار. إن نشاط شراء الجيش الأخير لأنظمة الاستطلاع بعيدة المدى، إلى جانب التركيز المؤسسي على دمج الأنظمة غير المأهولة في العمليات القتالية المستقبلية، يدفع نمو هذا القطاع.

- على سبيل المثال، في مارس 2026، منح الجيش الأمريكي شركة Heven AeroTech اتفاقية الطلب الأساسي (BOA) لتبسيط عملية شراء نظامها الجوي بدون طيار الذي يعمل بالهيدروجين Z1 ودعم معدات توليد الهيدروجين.

من المتوقع أن ينمو قطاع البحرية بمعدل نمو سنوي مركب قدره 10.1٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الطائرات بدون طيار التكتيكية

حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Tactical UAV Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سيطرت أمريكا الشمالية على السوق في عام 2025، بقيمة بلغت 1.67 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 1.81 مليار دولار أمريكي بحلول عام 2026. ويعود هذا النمو إلى الإنفاق الدفاعي المرتفع، ومسارات التحديث العسكري الرسمية، ونظام بيئي تشغيلي ناضج للأنظمة غير المأهولة. ينمو السوق بشكل كبير بسبب القبول المؤسسي للطائرات بدون طيار التكتيكية كأصول ISR عضوية وأصول تمكين القوة. بالإضافة إلى ذلك، تشهد المنطقة ارتفاعًا في نشاط المشتريات مدعومًا بالإصلاح النشط لمشتريات الجيش الأمريكي والاستثمار المستمر في الطائرات الموجهة عن بعد وجهود تكامل المجال الجوي في كندا.

- على سبيل المثال، في مارس 2026، وقعت شركة الطيران الكندية Volatus Aerospace مذكرة تفاهم مع شركة Sentinel R&D للمشاركة في تطوير طائرة بدون طيار اعتراضية ذات سيادة كندية، تجمع بين هندسة هيكل الطائرة المركب لشركة Sentinel وتكامل أنظمة Volatus، وبرامج التحكم الذاتي، والخبرة التشغيلية. تهدف الشراكة إلى تقديم منصة اعتراضية مطورة محليًا تتماشى مع استراتيجية الصناعات الدفاعية الكندية والقدرات ذات الأولوية في تقنيات الطائرات بدون طيار ذات الأهمية الدفاعية.

سوق الطائرات بدون طيار التكتيكية الأمريكية

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، بلغ حجم السوق الأمريكية حوالي 1.49 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق بشكل كبير بسبب ميزانيات الدفاع الكبيرة وآليات الاستحواذ المرنة بشكل متزايد. يتم وضع الأنظمة التكتيكية غير المأهولة كعوامل تمكين أساسية للاستطلاع والمراقبة ودعم الاستهداف على مستوى اللواء والعمليات الأوسع متعددة المجالات. توفر الدولة أيضًا بيئة مشتريات قوية، والتي من المتوقع أن تؤدي إلى تسريع نمو السوق خلال الفترة المتوقعة.

- على سبيل المثال، في فبراير 2026، أعلن الجيش الأمريكي عن خطط لشراء ما لا يقل عن مليون طائرة بدون طيار على مدى السنتين إلى الثلاث سنوات القادمة، مما يمثل زيادة تاريخية بمقدار عشرين ضعفًا عن مشترياته السنوية الحالية التي تبلغ حوالي 50 ألف نظام. وتعكس هذه المبادرة تحولا استراتيجيا نحو التعامل مع الطائرات بدون طيار بشكل أقل باعتبارها أصولا تشغيلية قابلة للتطوير وفعالة من حيث التكلفة، متأثرة بالدروس المستفادة من الصراعات الأخيرة حيث أثبتت كميات كبيرة من الأنظمة غير المأهولة منخفضة التكلفة فعاليتها في ساحة المعركة.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو قدره 8.3% في الفترة من 2026 إلى 2034. ومن المتوقع أن تشهد المنطقة أسرع نمو بسبب الطلب المتزايد على الاستخبارات والمراقبة والاستطلاع التكتيكي، والوعي بالحدود، والمرونة، والابتكار الدفاعي التعاوني. وقد زاد تمويل الدفاع الأوروبي بشكل كبير، ويعمل صندوق الدفاع الأوروبي على توجيه موارد إضافية إلى برامج البحث والتطوير التعاونية، بما في ذلك التقنيات ذات الصلة بالوعي الظرفي التكتيكي والأنظمة غير المأهولة.

- على سبيل المثال، في مارس 2026، اختارت وكالة الدفاع الأوروبية شركة إيرباصطائرات هليكوبتر، من خلال شركتها التابعة Survey Copter، لتطوير نسخة متعددة المهام من طائرتها التكتيكية بدون طيار Capa-X بموجب برنامج M2UAS بقيمة 1.28 مليون دولار (1.1 مليون يورو)، لمدة 48 شهرًا. باستخدام Capa-X الحالية كخط أساس، سيقوم المشروع بدراسة وتطوير طائرة هجينة غير مأهولة قادرة على أداء مجموعة من المهام الدفاعية مثل المراقبة والاستطلاع والحرب الإلكترونية.

سوق الطائرات بدون طيار التكتيكية في المملكة المتحدة

بلغ سوق المملكة المتحدة في عام 2025 حوالي 0.22 مليار دولار أمريكي، وهو ما يمثل حوالي 5.0٪ من الإيرادات العالمية.

سوق الطائرات بدون طيار التكتيكية في ألمانيا

وبلغت قيمة السوق الألمانية حوالي 0.23 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 5.3% من المبيعات العالمية.

آسيا والمحيط الهادئ

وصل سوق آسيا والمحيط الهادئ إلى 0.88 مليار دولار أمريكي في عام 2025. وتبرز المنطقة كواحدة من أكثر مناطق النمو جاذبية للطائرات بدون طيار التكتيكية حيث أن التحديث العسكري المستدام مدفوع بالمنافسة الأمنية المستمرة ومتطلبات المراقبة واسعة النطاق والطموحات الصناعية الوطنية المتوسعة. يتم دعم نمو السوق من خلال تقارب واسع النطاق في أولويات ISR، وتطوير القدرات غير المأهولة، وتعزيز الصناعات الدفاعية. إن الإنفاق العسكري في مختلف أنحاء آسيا وأوقيانوسيا آخذ في الارتفاع، حيث تعمل المؤسسات الدفاعية الإقليمية الكبرى بشكل واضح على تعزيز القدرات غير المأهولة، والقدرات الاستخبارية.

- على سبيل المثال، في سبتمبر 2025، وافقت الهند على حزمة مشتريات دفاعية تبلغ قيمتها حوالي 25 مليار دولار أمريكي تهدف إلى تحديث الجيش والقوات الجوية وخفر السواحل. تتضمن الحزمة صواريخ إضافية طويلة المدى من طراز S-400 روسية الصنعأنظمة الدفاع الجويوطائرات نقل متوسطة المدى وطائرات بدون طيار هجومية ومدفعية وأنظمة مراقبة وأصول أمنية ساحلية.

سوق الطائرات بدون طيار التكتيكية في اليابان

بلغت قيمة السوق اليابانية في عام 2025 حوالي 0.11 مليار دولار أمريكي، وهو ما يمثل حوالي 2.4% من الإيرادات العالمية.

سوق الطائرات بدون طيار التكتيكية في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تبلغ إيرادات عام 2025 حوالي 0.36 مليار دولار أمريكي، وهو ما يمثل حوالي 8.2٪ من المبيعات العالمية.

سوق الطائرات بدون طيار التكتيكية في الهند

بلغت قيمة السوق الهندية في عام 2025 حوالي 0.15 مليار دولار أمريكي، وهو ما يمثل حوالي 3.4٪ من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

وتمثل أمريكا اللاتينية فرصة نمو أكثر انتقائية ولكن لا تزال ذات مصداقية في السوق، حيث يتشكل الطلب في المقام الأول من خلال المهام الأمنية التي تقودها المراقبة بدلا من برامج الحرب واسعة النطاق. وتكمن أقوى فرص السوق في مراقبة الحدود، وعمليات مكافحة الاتجار بالبشر، والمراقبة البحرية والساحلية. ستظل منطقة الشرق الأوسط وأفريقيا ذات أهمية استراتيجية بالنسبة للطلب على المنتجات بسبب ارتفاع المشتريات من الطائرات العسكرية بدون طيار في هذه المنطقة، مدفوعة بالاحتياجات التشغيلية الفورية بقدر ما تكون مدفوعة بتخطيط التحديث. وفي الشرق الأوسط، يتزايد الإنفاق العسكري ويظل التهديد مرتفعاحمايةتواصل البيئة دعم الاستثمار في الأنظمة غير المأهولة للاستطلاع والمراقبة والمراقبة الحدودية وحماية البنية التحتية.

- على سبيل المثال، في نوفمبر 2025، تلقت شركة XTEND الإسرائيلية الناشئة عقدًا بقيمة ملايين الدولارات من وزارة الدفاع الأمريكية لتطوير وتقديم طائرات بدون طيار هجومية أحادية الاتجاه ومدعمة بالذكاء الاصطناعي للقتال على مسافة قريبة. الطائرات بدون طيار، في إطار برنامج ACQME-DK، هي أنظمة جوية صغيرة بدون طيار وفتاكة مصممة للحرب غير النظامية في البيئات الحضرية والريفية الكثيفة والمحصورة.

سوق الطائرات بدون طيار التكتيكية في المملكة العربية السعودية

وبلغت قيمة سوق المملكة العربية السعودية في عام 2025 حوالي 0.11 مليار دولار أمريكي، وهو ما يمثل حوالي 2.4% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على الابتكار في مجال الحكم الذاتي للحصول على ميزة تنافسية

يتم تحديد سوق الطائرات بدون طيار التكتيكية العالمية من خلال المنافسة القوية بين مقاولي الدفاع وشركات الطائرات بدون طيار الصغيرة المتخصصة التي تقدم استطلاعات قصيرة إلى متوسطة المدى، وذخائر تتسكع، ومنصات متعددة الأدوار للقوات البرية والبحرية، وقوات العمليات الخاصة. تعطي الشركات الرائدة مثل AeroVironment، وElbit Systems، و Israel Aerospace Industries، و General Atomics، و Textron، الأولوية للأنظمة المدمجة وبأسعار معقولة التي تتميز بالاستقلالية بمساعدة الذكاء الاصطناعي، والحمولات المعيارية، والتوافق مع الإطلاق متعدد المجالات عبر عمليات النشر على المشاة والمركبات وعلى متن السفن.

إن التقدم في خوارزميات الحشود، وتقنيات ربط البيانات الآمنة، والتصميمات الهجينة ذات الأجنحة الثابتة VTOL، جنبًا إلى جنب مع الابتكارات مثل هياكل الطائرات المطبوعة ثلاثية الأبعاد وبرامج الميدان السريع، تعمل على تسريع الانتقال من النماذج الأولية للطائرات بدون طيار على مستوى الفرقة إلى طبقات ISR وتأثيراتها المنتشرة على نطاق واسع عبر هياكل ساحة المعركة الحديثة.

قائمة الشركات الرئيسية للطائرات بدون طيار التكتيكية

- AeroVironment (الولايات المتحدة)

- أنظمة إلبيت(إسرائيل)

- الصناعات الجوية الإسرائيلية (إسرائيل)

- أنظمة تكسترون (الولايات المتحدة)

- تاليس (فرنسا)

- شيبل (النمسا)

- ليوناردو (إيطاليا)

- ايرباص (فرنسا)

- الأنظمة الكمومية (ألمانيا)

- الطيران(إسرائيل))

التطورات الصناعية الرئيسية

- مارس 2026:منح البنتاغون شركة Darkhive للطائرات بدون طيار والبرمجيات، ومقرها سان أنطونيو، عقدًا بقيمة 50 مليون دولار أمريكي تقريبًا لتوسيع نطاق تقنيات الطائرات بدون طيار الصغيرة والتقنيات المضادة للطائرات بدون طيار للاستخدام العسكري. وتعكس الصفقة سعي الجيش الأمريكي لتسريع شراء الأنظمة التي يمكنها اكتشاف وتتبع وتحييد الطائرات بدون طيار المعادية في البيئات المتنازع عليها.

- مارس 2026: قدم الجيش الأمريكي طلبًا بقيمة تزيد عن 52 مليون دولار أمريكي لأكثر من 2500 نظام طائرات صغيرة بدون طيار Skydio X10D (sUAS). تم تصميم X10D للاستخبارات التكتيكية والمراقبة والاستطلاع (ISR)، مما يوفر للجنود معلومات في الوقت الفعلي.الوعي الظرفيودعم الحصول على الأهداف في البيئات التشغيلية المعقدة.

- فبراير 2026:فازت شركة Teledyne FLIR Defense بعقد بقيمة 17.5 مليون دولار أمريكي من وكالة المشتريات الدفاعية السويسرية، Armasuisse، لتزويد القوات المسلحة السويسرية بعدة أنظمة استطلاع شخصية من طراز Black Hornet 4. سيتم دمج الطائرات بدون طيار النانوية مع البنية التحتية الرقمية للمركبة الهندسية المدرعة Piranha 8x8، مما يتيح الفيديو المباشر، وإحداثيات الهدف، وبيانات الوعي الظرفي.

- يناير 2026: أكملت شركة Elbit Systems الاستحواذ الكامل على شركة UAV التكتيكية Systems (UTACS) البريطانية لصناعة الطائرات بدون طيار، مما جعل المشروع المشترك الذي يقع مقره في ليستر تحت ملكية Elbit بالكامل مع الاحتفاظ بقوتها العاملة ومرافقها الحالية.

- يناير 2026: حصلت شركة Textron Systems على عقد لتوريد ثلاثة أنظمة طائرات بدون طيار من طراز Aerosonde Mk 4.7 للإقلاع والهبوط العمودي (VTOL) لشركة Tantita Security Services لحماية المنشآت الحيوية في نيجيريا.النفط والغاز

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 7.1% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب الحجم (MTOW)، حسب النوع، حسب طريقة الإطلاق والاسترداد، حسب المكون، حسب النطاق، حسب المهمة، حسب المستخدم النهائي، والمنطقة |

| حسب الحجم (MTOW) |

|

| حسب النوع |

|

| بواسطة طريقة التشغيل والاسترداد |

|

| حسب المكون |

|

| بواسطة النطاق |

|

| بواسطة المهمة |

|

| بواسطة المستخدم النهائي |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 4.42 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 8.31 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.67 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 7.1٪ خلال الفترة المتوقعة.

حسب المهمة، قاد قطاع الاستخبارات والمراقبة والاستطلاع السوق في عام 2025.

يعد الاستثمار المتزايد في تقنيات دمج أجهزة الاستشعار عاملاً رئيسياً في دفع السوق.

تعد شركة AeroVironment (الولايات المتحدة)، وشركة Elbit Systems (إسرائيل)، وصناعات الفضاء الإسرائيلية (إسرائيل) من بين اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة