Marktgröße, Anteil und Branchenanalyse für Flugzeugfahrwerke, nach Typ (Bugfahrwerk und Hauptfahrwerk), nach Plattform (Starrflügel und Drehflügel), nach Anordnung (Spornrad, Tandem und Dreirad), nach Komponente (Rückzugssystem, Bremsen und Räder, Lenkung und andere), nach Endbenutzer (OEM und Aftermarket) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Jul 2026)

WICHTIGE MARKTEINBLICKE

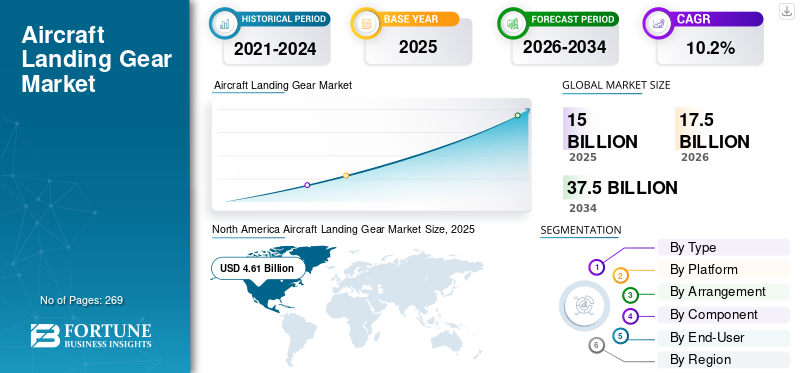

Die weltweite Marktgröße für Flugzeugfahrwerke wurde im Jahr 2025 auf 14,98 Milliarden US-Dollar geschätzt. Der Markt soll von 17,52 Milliarden US-Dollar im Jahr 2026 auf 38,21 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 10,2 % aufweisen. Nordamerika dominierte den globalen Markt für Flugzeugfahrwerke mit einem Marktanteil von 30,77 % im Jahr 2025.

Das Fahrwerk eines Flugzeugs, auch Fahrwerk genannt, besteht aus Streben, Rädern, Bremsen, Lenksystemen, Rückzugseinheiten und Aktuatoren, die das Flugzeug am Boden halten, das Rollen erleichtern, Starts und Landungen bewältigen und Stöße bei der Landung auffangen. Dieser Markt kümmert sich um die Produktion, den Verkauf und die Wartung von Ausrüstung für Verkehrsflugzeuge, Militärflugzeuge uswAllgemeine LuftfahrtHandwerk. Bei den Endbenutzern gibt es eine Aufteilung zwischen OEMs, die neue Anlagen einbauen, und Aftermarket-Services für Reparaturen und Überholungen.

Safran, Collins Aerospace, Liebherr, Héroux-Devtek, Honeywell, Triumph Group, GKN Aerospace, Eaton, Magellan Aerospace und Sumitomo Precision sind einige wichtige Akteure auf dem Markt. Diese Unternehmen verfolgen strategische Partnerschaften, um ihre Fähigkeiten zu erweitern, in Forschung und Entwicklung für leichte Verbundwerkstoffe und elektrische Betätigungssysteme zu investieren und fortschrittliche Brems- und Lenktechnologien zu entwickeln, um sich einen Wettbewerbsvorteil auf dem Markt zu verschaffen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Flugzeugfahrwerke

Einführung leichterer und robuster Fahrwerke zur Begünstigung des Marktes

Das Fahrwerk ist eine stark belastete Struktur in einem Flugzeug. Sein Gewicht variiert zwischen 3 und 6 % des Gesamtgewichts des Flugzeugs. Die am Produktionsgeschäft beteiligten Unternehmen stellen robuste und leichtere Fahrwerke her, ohne deren Funktionen, Betrieb, Leistung, Sicherheit und Wartungsanforderungen zu beeinträchtigen. Dies wird durch die Verwendung von Materialien mit höherer Festigkeit, Bruchzähigkeit und Ermüdungseigenschaften ermöglicht. Zu diesen Materialien gehören hauptsächlich ultrahochfeste legierte Stähle, korrosionsbeständiger Stahl, Titanlegierungen und hochfesteAluminiumLegierungen und Verbundwerkstoffe. Es wird erwartet, dass der zunehmende Fokus der Flugzeughersteller auf die Verwendung verschiedener Materialien mit hoher Zugfestigkeit zur besseren Abstützung und Bewältigung des Bodenaufpralls bei der Landung in den kommenden Jahren auch das Wachstum des Marktes für Flugzeugfahrwerke beeinflussen wird.

- Beispielsweise hat TISICS im Juni 2023 die kommerzielle Luftfahrt mit LightLand, einem mit Safran Landing Systems entwickelten Fahrwerk aus keramikfaserverstärktem Metallverbundwerkstoff, vorangetrieben und strebt eine Gewichtsreduzierung von 30–70 % an, um bis 2050 Netto-Null-Emissionen zu erreichen.

Auswirkungen des Krieges zwischen Russland und der Ukraine

Fahrwerkssysteme sind in hohem Maße auf hochfeste Titanlegierungen und Spezialstähle für Hauptstreben, Achsen und tragende Komponenten angewiesen. Russland war vor 2022 direkt oder indirekt ein bedeutender Vorlieferant von Titan in Luft- und Raumfahrtqualität.

- Sanktionen und Selbstsanktionen westlicher OEMs störten etablierte Beschaffungswege.

- OEMs und Tier-1-Zulieferer (Safran Landing Systems, Collins, Liebherr) waren gezwungen, alternative Lieferanten in Japan, den USA und Europa neu zu qualifizieren.

- Diese Neuqualifizierung erhöhte die Kosten, die Vorlaufzeiten und den Zertifizierungsaufwand, insbesondere bei Schmiedekomponenten mit langen Zulassungszyklen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Produktion von Verkehrsflugzeugen und Flottenersatz sollen das Marktwachstum vorantreiben

Der Luftverkehr und die Flugreisen nehmen weltweit zu, was zu einem Anstieg der Produktion von Verkehrsflugzeugen führt. Große OEMs haben die Produktionsraten bei Narrowbody- und Widebody-Programmen kontinuierlich erhöht, um steigende Bestellungen von Fluggesellschaften zu erfüllen und umfangreiche Rückstände abzubauen.

- Beispielsweise weitete Airbus im Jahr 2025 seine kommerziellen Programme mit dem Ziel aus, bis 2027 jeden Monat 75 Flugzeuge der A320-Familie zu produzieren, angeführt von der A321neo, und konnte zwei Drittel der über 7.000 Auftragsbestände gewinnen. Darüber hinaus kündigte Boeing seine Pläne an, die monatliche Produktion seiner 737-Flugzeuge auf 47 Einheiten zu steigern.

Darüber hinaus beschleunigt sich der Austausch und die Erweiterung der globalen Flugzeugflotte weltweit, angetrieben durch die starke Nachfrage nach Flugreisen, was den Ersatz alternder Flotten durch effiziente, nachhaltige Alternativen erforderlich macht.

- Beispielsweise erteilte Alaska Airlines im Januar 2026 den bisher größten Auftrag über 105 Boeing 737-10 und fünf 787-Großraumflugzeuge mit Optionen für 35 weitere 737-10 bis 2035. Der Auftrag dient als Flottenersatz, indem der Betrieb von Schmalrumpfflugzeugen auf effiziente 737 MAX-Varianten aufgerüstet wird, während ältere Flugzeuge in der Industrie weit verbreitet ausgemustert werden.

MARKTBEGRENZUNGEN

Sicherheitsbedenken im Zusammenhang mit Fahrwerkssystemen behindern das Marktwachstum

In der Luftfahrtindustrie hat die Sicherheit der Passagiere für die Fluggesellschaften höchste Priorität. Fahrwerkssysteme bestehen aus mehreren Systemkomponenten und Teilen. Ein kleiner Fehler der Besatzung oder des Ingenieurteams bei der Funktionsweise dieser Ausrüstung kann zu schweren Flugzeugkatastrophen führen. In jüngster Zeit kam es zu einigen Flugzeugunfällen, meist bei der Landung von Flugzeugen, die die mit dieser Art von Getriebe verbundenen Risiken noch einmal deutlich machten. Ausfälle des Fahrwerks wie Zusammenklappen, Fehlfunktionen beim Einfahren oder Probleme mit dem Bremssystem können zu schwerwiegenden Betriebsunterbrechungen, Flugzeugschäden und behördlichen Überprüfungen führen.

MARKTCHANCEN

Steigende MRO-Nachfrage aufgrund erhöhter Flugstunden bis hin zu aktuellen Marktwachstumschancen

Der steigende Bedarf an Wartung, Reparatur und Überholung (MRO) ist auf die steigenden weltweiten Flugstunden zurückzuführen und beschleunigt den Verschleiß von Fahrwerkskomponenten wie Bremsen, Rädern und Einzugssystemen. Eine hohe Landungshäufigkeit beschleunigt den Verschleiß von Bremsen, Rädern und ausgewählten Strukturkomponenten und erhöht den Bedarf an Ersatz und Überholung. Lieferanten, die integrierte MRO-Dienste, Austauschprogramme und vorausschauende Wartungslösungen anbieten, können wiederkehrende Umsätze erzielen, die über die Erstlieferung durch den OEM hinausgehen. Da der Kostendruck der Fluggesellschaften zunimmt, sind die Betreiber auch eher bereit, langfristige Serviceverträge abzuschließen, was die Umsatztransparenz für Fahrwerks-OEMs und Tier-1-Zulieferer verbessert. Fluggesellschaften sind mit obligatorischen Überholungen und Ersatzlieferungen konfrontiert, was zu stetigen Einnahmequellen im Aftermarket führt, die über die Erstinstallation durch OEMs hinausgehen. Darüber hinaus gibt es im Aftermarket einen Trend hin zur Konsolidierung und Kapazitätserweiterung. Beispielsweise hat GA Telesis die Übernahme des AAR-Geschäfts für die Überholung von Fahrwerken, Rädern und Bremsen abgeschlossen.

HERAUSFORDERUNGEN DES MARKTES

Unterbrechungen der Lieferkette stellen eine große Herausforderung für den Markt dar

Störungen in der Lieferkette stellen eine große Herausforderung für den Markt für Flugzeugfahrwerke dar. Globale Ereignisse wie geopolitische Spannungen, einschließlich des Russland-Ukraine-Konflikts, und Zölle unterbrechen die Versorgung mit kritischen Rohstoffen wie Titan, das für Federbeine und Aktuatoren unerlässlich ist, was zu Engpässen und Produktionsverzögerungen führt. Logistikengpässe und ungleichmäßige Materialverfügbarkeit verlängern die Vorlaufzeiten, erhöhen die Kosten und behindern die Fähigkeit der Hersteller, der steigenden Nachfrage von kommerziellen und militärischen Flotten gerecht zu werden. OEMs und MRO-Anbieter stehen unter zusätzlichem Druck durch regionale Beschaffungsverschiebungen und den Bedarf an alternativen Lieferanten, was die Innovation bei leichten Verbundwerkstoffen und elektrischen Systemen verlangsamt.

Segmentierungsanalyse

Nach Typ

Erhöhter Passagierverkehr und Flugzeugauslieferungen sollen das Wachstum des Hauptfahrwerkssegments ankurbeln

Je nach Typ wird der Markt in Bugfahrwerke und Hauptfahrwerke unterteilt.

Das Hauptfahrwerkssegment wird im Jahr 2026 voraussichtlich 57,14 % des Marktes ausmachen. Ein wesentlicher Faktor für das Segmentwachstum sind die gestiegenen Passagierflugzeuge und Flugzeugauslieferungen im Nahen Osten und in asiatischen Ländern. Wachsende Bestellungen für moderne Flugzeuge auf der ganzen Welt steigern die Nachfrage nach fortschrittlichen Fahrwerkssystemen.

- Zum Beispiel im Januar 2026. Alaska Airlines schloss den bislang größten Flugzeugauftrag ab und erwarb 110 Boeing-Jets, darunter 105 Narrowbodys vom Typ 737-10 und fünf 787 Dreamliner.

Es wird erwartet, dass das Bugfahrwerkssegment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 9,8 % wachsen wird.

Nach Plattform

Das Starrflügler-Segment führt den Markt aufgrund des Anstiegs der Billigflieger an

Basierend auf der Plattform ist der Markt in Starrflügler und Drehflügler unterteilt.

Im Jahr 2026 soll das Starrflüglersegment mit einem Anteil von 61,99 % den Weltmarkt anführen, angetrieben durch das Wachstum der Low-Cost-Carrier (LCCs), die eine große Anzahl zuverlässiger und effizienter Flugzeuge für Hochfrequenzstrecken benötigen.

Es wird erwartet, dass das Drehflügelsegment im Prognosezeitraum mit einer hohen jährlichen Wachstumsrate von 10,8 % wachsen wird.

Nach Vereinbarung

Dreiradsegment übernimmt aufgrund seiner hohen Stabilität die Führung

Basierend auf der Anordnung wird der Markt in Spornrad, Tandem und Dreirad unterteilt.

Das Dreirad-Segment hält im Jahr 2026 einen Marktanteil von 67,10 %. Das Dreirad-Fahrwerkssegment profitiert stark von der hohen Stabilität, da es eine bessere Richtungskontrolle und Sicherheit am Boden bietet, wodurch die entsprechenden Antriebsanordnungen effektiver und zuverlässiger funktionieren.

Das Tandemsegment wird im Prognosezeitraum voraussichtlich mit einer hohen jährlichen Wachstumsrate von 11,9 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponente

Hohe Austauschrate zur Steigerung des Segmentwachstums im Bereich Bremsen und Räder

Basierend auf der Komponente wird der Markt in Rückzugssysteme, Bremsen und Räder, Lenkung und andere unterteilt.

Es wird erwartet, dass das Segment Bremsen und Räder im Prognosezeitraum einen dominierenden Marktanteil verzeichnen wird. Die Bedeutung von Bremsen und Rädern ist auf ihre hohe Austauschrate im Vergleich zu anderen Fahrwerksteilen zurückzuführen, insbesondere in Verkehrsflugzeugen, die stark beansprucht werden. Häufiger Bremsverschleiß bei der Landung, abgebrochene Starts und Rollen sorgen für eine starke Nachfrage im Aftermarket, was die Umsatzführerschaft des Segments unterstützt.

Das Segment der Rückzugssysteme wird im Jahr 2026 voraussichtlich mit einer jährlichen Wachstumsrate von 55,71 % wachsen.

Vom Endbenutzer

Die Umsetzung des Flugzeugrückstands und die hohe Produktion förderten die Erweiterung des OEM-Segments

Basierend auf dem Endverbraucher ist der Markt in OEM und Aftermarket unterteilt.

Das OEM-Segment dominierte den Marktanteil. Die Segmentdominanz ergibt sich direkt aus der Umsetzung des Flugzeugrückstands und der Normalisierung der Produktionsraten in wichtigen Programmen.

Darüber hinaus wird prognostiziert, dass das Aftermarket-Segment im Untersuchungszeitraum mit einer hohen jährlichen Wachstumsrate von 10,8 % wachsen wird.

Regionaler Ausblick auf den Markt für Flugzeugfahrwerke

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Norden Amerika

North America Aircraft Landing Gear Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf Nordamerika entfielen im Jahr 2025 5,9 Milliarden US-Dollar, was 39,10 % des Weltmarktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 6,9 Milliarden US-Dollar erreichen wird. Die Dominanz der Region wird durch die Präsenz großer Flugzeughersteller, hohe Produktionsraten von Verkehrsflugzeugen und eine große in Betrieb befindliche Flotte, die regelmäßige Fahrwerksüberholungen erfordert, vorangetrieben. Starke Ausgaben für die Verteidigungsluftfahrt und eine anhaltende Aftermarket-Nachfrage unterstützen die regionale Marktführerschaft weiter.

US-Markt für Flugzeugfahrwerke

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 4,84 Millionen US-Dollar im Jahr 2026 geschätzt werden, was einer durchschnittlichen jährlichen Wachstumsrate von etwa 9,1 % entspricht. Das Wachstum auf dem US-Markt wird durch den weltweit größten installierten kommerziellen und kommerziellen Markt vorangetriebenMilitärflugzeugeFlotte, was zu einem hohen Ersatz- und Überholungsbedarf führt.

Europa

Der europäische Markt wurde im Jahr 2025 auf 3,3 Milliarden US-Dollar geschätzt und machte 22,30 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 4 Milliarden US-Dollar erreichen. Der zunehmende Fokus auf Flottenmodernisierung, nachhaltige Flugzeugprogramme und kollaborative Verteidigungsluftfahrtinitiativen in allen europäischen Ländern treibt weiterhin sowohl die OEM- als auch die Aftermarket-Nachfrage voran.

Britischer Markt für Flugzeugfahrwerke

Der britische Markt wird im Jahr 2026 auf rund 0,55 Milliarden US-Dollar geschätzt, was einer durchschnittlichen jährlichen Wachstumsrate von etwa 10,9 % im Untersuchungszeitraum entspricht. Das Wachstum des Landes nimmt aufgrund der starken Integrationsaktivität in globale Verkehrsflugzeugprogramme deutlich zu. Darüber hinaus sind die in Großbritannien ansässigen Fahrwerkslieferanten weiterhin tief in die Lieferketten von Airbus und der Verteidigungsluftfahrt eingebettet, was zum Gesamtwachstum beiträgt.

Deutschland Markt für Flugzeugfahrwerke

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,83 Milliarden US-Dollar erreichen. Das Wachstum ist hauptsächlich auf den Aftermarket zurückzuführen und wird durch die starke deutsche Airline-Basis und das MRO-Ökosystem unterstützt.

Asien-Pazifik

Im Jahr 2025 hielt der asiatisch-pazifische Raum 18,80 % des Weltmarktes und erreichte einen Wert von 3 Milliarden US-Dollar. Es wird erwartet, dass er im Jahr 2026 auf 3 Milliarden US-Dollar anwächst und sich die Position der drittgrößten Region auf dem Markt sichert, die im Untersuchungszeitraum am schnellsten wuchs. Das Wachstum wird vor allem durch den raschen Ausbau der kommerziellen Luftfahrtflotten, den steigenden Flugpassagierverkehr und die zunehmende Flugzeugbeschaffung durch Schwellenländer wie China und Indien vorangetrieben.

Japanischer Markt für Flugzeugfahrwerke

Der japanische Markt wird im Jahr 2026 auf rund 0,63 Milliarden US-Dollar geschätzt, was etwa 13,8 % der durchschnittlichen jährlichen Wachstumsrate (CAGR) im Prognosezeitraum ausmacht. Dieses Wachstum wird durch Japans stetige Erneuerung seiner kommerziellen Flotte, die Teilnahme an globalen Widebody- und Narrowbody-Programmen sowie den laufenden Betrieb militärischer Transport- und Patrouillenflugzeuge, die auf starke mehrrädrige Hauptfahrwerke angewiesen sind, vorangetrieben.

Markt für Flugzeugfahrwerke in China

Der chinesische Markt dürfte mit einem geschätzten Umsatz von rund 1,52 Milliarden US-Dollar im Jahr 2026 einer der größten im asiatisch-pazifischen Raum sein. Chinas starke Position beruht auf seiner großen und wachsenden Verkehrsflugzeugflotte, der kontinuierlichen Auslieferung von Narrowbody- und Widebody-Flugzeugen und der Ausweitung der militärischen Luftfahrtprogramme.

Indischer Markt für Flugzeugfahrwerke

Der indische Markt wird im Jahr 2026 auf rund 0,59 Milliarden US-Dollar geschätzt. Dieses Wachstum wird durch Flottenmodernisierungen, einen verstärkten Flugzeugeinsatz auf überfüllten Flughäfen und die Einführung besserer Bugfahrwerkssteuerungs- und Überwachungssysteme zur Verbesserung vorangetriebenTaxiEffizienz und Bodenabfertigungsleistung.

Lateinamerika

Die Region Lateinamerika eroberte im Jahr 2025 5,20 % des globalen Marktes und erwirtschaftete einen Umsatz von 0,78 Milliarden US-Dollar. Bis 2026 wird ein Umsatz von 0,85 Milliarden US-Dollar erwartet. Das Wachstum wird durch alternde Flotten, eine hohe Auslastung von Narrowbody-Flugzeugen auf Kurz- und Mittelstreckenstrecken und erforderliche Überholungszyklen für Fahrwerke angetrieben. Der Ausbau der regionalen MRO-Kapazitäten und ein verstärkter Fokus auf Programme zur Lebensdauerverlängerung steigern weiterhin die Nachfrage im Ersatzteilmarkt.

Naher Osten und Afrika

Der Nahe Osten und Afrika trugen im Jahr 2025 etwa 0,29 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 14,50 % entspricht, und es wird erwartet, dass er im Jahr 2026 0,29 Milliarden US-Dollar erreichen wird. Das Wachstum wird durch die schnelle Expansion im Luftfahrtsektor, die Einführung neuer Fluggesellschaften und die Entwicklung von unterstütztFlughafeninfrastruktur, zusammen mit einem Anstieg sowohl bei kommerziellen als auch bei militärischen Flugzeugen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Partnerschaften zwischen Schlüsselakteuren zur Förderung der Marktexpansion

Der Markt für Flugzeugfahrwerke bleibt konsolidiert, angeführt von großen Akteuren wie Safran Landing Systems, Collins Aerospace, Héroux-Devtek, Liebherr-Aerospace und Sumitomo Precision Products, die über OEM-Verträge bedeutende Anteile halten. Strategische Partnerschaften treiben die Expansion voran: Safran arbeitet mit Airbus an der Aufrüstung der A350-Getriebe, Collins Aerospace arbeitet mit Boeing für 787-Systeme zusammen und Héroux-Devtek liefert neben Lockheed Martin militärische Plattformen. Diese Kooperationen stärken die Lieferketten angesichts der steigenden Nachfrage nach Schmalrumpfflugzeugen und der Modernisierung der Verteidigungsflotte.

Liste der wichtigsten Hersteller von Flugzeugfahrwerken im Profil

- AAR Corporation (USA)

- Alaris Aerospace(Kanada)

- CIRCOR International Inc.(UNS.)

- Collins Aerospace(UNS.)

- GKN Aerospace(VEREINIGTES KÖNIGREICH.)

- Hawker Pacific Aerospace (Australien)

- Heroux-Devtek Inc. (Kanada)

- Liebherr Group AG (Schweiz)

- Magellan Aerospace Corporation (Kanada)

- Safran SA (Frankreich)

- Triumph Group Inc. (USA)

- Honeywell Aerospace (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025:Safran Landing Systems und REVIMA haben ihre langfristige Partnerschaft um Wartungs- und Reparaturkapazitäten für Fahrwerke der neuen Generation der Hauptfahrwerke A320neo, A330neo und A350-900 erweitert. Dies richtet das Aftermarket-Netzwerk auf Flotten aus, die in ihre wartungsintensiveren Jahre übergehen.

- April 2025:Liebherr-Aerospace, OEM für das Bugfahrwerk des Airbus A350, hat sich mit REVIMA zusammengetan, um die MRO-Dienste über REVIMAs Asien-Pazifik-Anlage zu erweitern.

- April 2025:Kratos stellte ein Rendering seiner Drohnenvariante XQ-58 Valkyrie mit integriertem Dreiradfahrwerk für konventionellen Start und Landung (CTOL/HTOL) vor. Dies erhöht die betriebliche Flexibilität, steigert die Erzeugungsraten bei Einsätzen und vereinfacht die Logistik durch den Verzicht auf entbehrliche Raketenmotoren.

- Oktober 2023:Safran Landing Systems unterzeichnete einen Fünfjahresvertrag mit Wizz Air über die Durchführung von Wartungs- und Reparaturarbeiten an Fahrwerken für 57 Flugzeuge der A320-Familie im Safran-Werk in Gloucester im Vereinigten Königreich.

- April 2023:Liebherr-Aerospace und REVIMA haben auf der MRO Americas 2023 eine Absichtserklärung unterzeichnet, um Wartung und Reparatur für das Bugfahrwerk des Airbus A350 im asiatisch-pazifischen Raum bereitzustellen. Damit erweitert Liebherr sein Fahrwerks-Servicenetzwerk und rückt es näher an die Betreiber heran.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 10,2 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ, Plattform, Anordnung, Komponente, Endbenutzer und Region |

|

Nach Typ |

· Bugfahrwerk · Hauptfahrwerk |

|

Von Plattform |

· Starrflügel · Drehflügel |

|

Nach Vereinbarung |

· Spornrad · Tandem · Dreirad |

|

Nach Komponente |

· Rückzugssystem · Bremsen und Räder · Lenkung · Andere |

|

Vom Endbenutzer |

· OEM · Aftermarket |

|

Nach Region |

· Nordamerika (nach Typ, Plattform, Anordnung, Komponente, Endbenutzer und Land) o USA (Typ) o Kanada (Typ) · Europa (nach Typ, Plattform, Anordnung, Komponente, Endbenutzer und Land/Subregion) o Großbritannien (Typ) o Deutschland (Typ) o Frankreich (Typ) o Italien (Typ) o Russland (Typ) o Restliches Europa (Typ) · Asien-Pazifik (nach Typ, Plattform, Anordnung, Komponente, Endbenutzer und Land/Subregion) o China (Typ) o Indien (Typ) o Japan (Typ) o Australien (Typ) o Rest des asiatisch-pazifischen Raums (Typ) · Lateinamerika (nach Typ, Plattform, Anordnung, Komponente, Endbenutzer und Land/Subregion) o Brasilien (Typ) o Mexiko (Typ) o Übriges Lateinamerika (Typ) · Naher Osten und Afrika (nach Typ, Plattform, Anordnung, Komponente, Endbenutzer und Land/Subregion) o VAE (Typ) o Saudi-Arabien (Typ) o Südafrika (Typ) o Rest des Nahen Ostens und Afrika (Typ) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 14,98 Milliarden US-Dollar und soll bis 2034 38,21 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 4,61 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 10,2 % aufweisen wird.

Nach Typ wird erwartet, dass das Hauptsegment der Fahrwerke den Markt dominieren wird.

Die steigende Produktion von Verkehrsflugzeugen und die Erneuerung der Flotte treiben das Marktwachstum voran.

Safran Landing Systems, Collins Aerospace, Héroux-Devtek und Liebherr-Aerospace sind einige wichtige Akteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 269

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf