Marktgröße, Anteil und Branchenanalyse für Automobilkameras, nach Typ (Stereo und Monokular), nach Anwendungstyp (Parkassistenzsystem, Spurverlassenswarnsystem, Erkennung toter Winkel, Spurhalteassistent, Verkehrszeichenassistenz, adaptive Geschwindigkeitsregelung (ACC), intelligente Scheinwerfersteuerung und andere), nach Technologietyp (Digitalkamera, Infrarotkamera und Wärmebildkamera), nach Fahrzeugtyp (Pkw und Nutzfahrzeuge) und regionale Prognosen, 2026–2034

WICHTIGE MARKTEINBLICKE

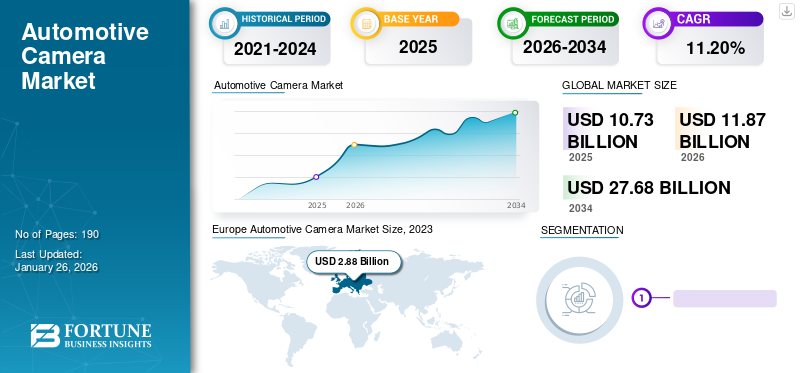

Der weltweite Markt für Autokameras wurde im Jahr 2025 auf 10,73 Milliarden US-Dollar geschätzt und wird voraussichtlich von 11,87 Milliarden US-Dollar im Jahr 2026 auf 27,68 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 11,20 % im Prognosezeitraum entspricht. Europa dominierte den Weltmarkt mit einem Anteil von 32,90 % im Jahr 2025.

Automobilkameras erfassen kontinuierlich die Umgebung und bieten dem Fahrer einen Einblick in die Umgebung. Dadurch können sie auf der Grundlage von Echtzeitbildern der Umgebung, die auf Fahrzeugmanöver reagieren, bessere Entscheidungen treffen und so den Fahrern und einem Bildgebungssystem helfen, das die Fahrzeugsicherheit verbessert. Fahrzeugkameras können je nach Anwendung innerhalb und außerhalb des Fahrzeugs installiert werden.

Das Fahrzeug besteht aus verschiedenen Kameras und Signalkomponenten, die in das ADAS-System integriert sind und zur Verbesserung der Fahrzeugsicherheit beitragen. Bordkameras sind wichtig für die Erkennung von Hindernissen, insbesondere im toten Winkel. Kamera- und Signalkomponenten werden am Heck, an den Seiten und an der Vorderseite des Fahrzeugs montiert. Nach Angaben der Weltgesundheitsorganisation werden jedes Jahr etwa 20 bis 50 Millionen Menschen bei Verkehrsunfällen verletzt und etwa 1,25 Millionen Menschen sterben. Die Hauptursache für Verkehrsunfälle sind Unachtsamkeit und durch Übermüdung verursachte Fehler des Fahrers.

Regierungen in Entwicklungsländern erlegen strenge Sicherheitsvorschriften für Hersteller auf, die Einstiegsfahrzeuge mit Bordkameras ausstatten. Strenge Sicherheitsvorschriften erweisen sich auch als Vorteil für die Insassen im Falle eines Unfalls, um sich gegen die Versicherungen zu wehren. Kameras und Sensoren werden mit dem Fahrzeug kombiniert, um eine Vielzahl von Anwendungen wie Spurverlassenswarnung, Erkennung des toten Winkels usw. bereitzustellenAdaptive Geschwindigkeitsregelung (ACC)um Kollisionen mit Hindernissen und Fahrzeugen zu vermeiden. Steigende Automobilverkäufe und -produktion sowie ein steigendes verfügbares Einkommen der Verbraucher sind die Hauptfaktoren für das Marktwachstum im Prognosezeitraum. Schwankende Rohstoffpreise sind die Hauptfaktoren, die das Wachstum des Kameramarktes im Prognosezeitraum bremsen.

Im Jahr 2023 spürte der globale Markt für Automobilkameras weiterhin die anhaltenden Auswirkungen der COVID-19-Pandemie. Während die Automobilindustrie Anzeichen einer Erholung zeigte, kam es weiterhin zu Lieferkettenunterbrechungen und Halbleiterknappheit, was sich auf die Produktion und den Vertrieb von Automobilkameras auswirkte. Trotz der steigenden Nachfrage nach fortschrittlichen Fahrerassistenzsystemen (ADAS) und Sicherheitsfunktionen im Auto stellten Unsicherheit und Herausforderungen im Zusammenhang mit der Pandemie weiterhin Hindernisse für das Marktwachstum dar.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Automobilkameras

Einführung von auf künstlicher Intelligenz (KI) basierenden Kameras, um das Wachstum des Marktes für Automobilkameras voranzutreiben

Verschiedene Anbieter und Hersteller selbstfahrender Autos konzentrieren sich auf die Entwicklung und den Einsatz KI-basierter Kameras. Diese Systeme bieten Sicherheitsfunktionen wie adaptive Geschwindigkeitsregelung, Auffahrwarnsystem, adaptive Scheinwerfersteuerung, automatisches Bremsen, Verkehrszeichenerkennung und Fußgängererkennung. Der Vorteil KI-basierter Kameras besteht darin, dass sie kostengünstig sind und verschiedene fortschrittliche, sichere, zuverlässige und hochpräzise Technologien vereinen. Es wird erwartet, dass die steigende Nachfrage nach selbstfahrenden Autos die Nachfrage ankurbeln wirdKünstliche Intelligenz (KI)-basierte Kameras. Beispielsweise wird erwartet, dass Teslas neuestes Auto, das Model S 2023, über verbesserte Autopilot-Fähigkeiten und ein aktives Verkehrszeichenerkennungssystem verfügt, das das Auto an Ampeln und Stoppschildern verlangsamt. Darüber hinaus gab Brigade Electronics Group PLC im Februar 2022 die Einführung ihres neuen KI-basierten Nutzfahrzeug-Sicherheitssystems CAREYE (Safety Angle Turning Assistant) in europäischen Ländern bekannt, darunter Großbritannien, Frankreich, Polen und den Niederlanden. Damit sind KI-basierte Kameras einer der neuesten Trends in der Automobilkamerabranche.

Wachstumsfaktoren für den Markt für Automobilkameras

Von Regierungen auferlegte strenge Sicherheitsnormen, um das Marktwachstum voranzutreiben

Aufgrund der zunehmenden Zahl von Verkehrsunfällen schreiben verschiedene Regierungen weltweit vor, dass Fahrzeuge mit Kameras ausgestattet werden müssen, um die Sicherheit von Insassen und Fußgängern zu erhöhen. Es wird erwartet, dass strenge, von der Regierung auferlegte Standards den Markt im Prognosezeitraum antreiben werden. Beispielsweise verlangt die National Highway Traffic Safety Administration (NHTSA), dass neue SUVs, LCVs und HCVs ab dem 1. Mai 2018 über Rückfahrkameras verfügen müssen. Darüber hinaus schlugen drei US-Senatoren im April 2021 ein Gesetz vor, das vorschreibt, dass alle Neuwagen in den USA über ein Fahrerüberwachungssystem verfügen müssen. Sie bieten an, alle Fahrzeuge damit auszustattenErweiterte Fahrerassistenzsysteme (ADAS)und Fahrerüberwachungssysteme. Bis 2027 soll dieses Gesetz für alle Neuwagen verbindlich sein.

Zunehmende Einführung von 360-Grad-Kameras zur Förderung der Marktexpansion

Die 360-Grad-Kamera, auch Top-View-Kamera, Vogelperspektive-Kamera oder Surround-View-Kamera genannt, ermöglicht dem Fahrer in Echtzeit eine mehrere Meter große Umgebung des Fahrzeugs. Die Kameras sind omnidirektional, das heißt, sie betrachten und zeichnen jede Richtung auf, etwa die gesamte Kugel oder zumindest einen vollständigen Kreis horizontal, wobei entweder eine einzelne Verbraucherkamera oder ein Rig mit mehreren in das Gerät integrierten Kameraobjektiven verwendet wird. Anschließend werden die Aufnahmen aus allen Richtungen von der Kamera oder einer anderen Software im Fahrzeug zu einem sphärischen Video kombiniert. 360-Grad-Kameras unterstützen den Fahrer außerdem dabei, sicher durch belebte Gebiete und überfüllte Parkplätze zu navigieren, Hindernisse, Fußgänger und andere Fahrzeuge im toten Winkel zu erkennen und so das Unfallrisiko zu verringern. Das wachsende Bewusstsein der Verbraucher für fortschrittliche Sicherheitsfunktionen hat verschiedene Automobilhersteller dazu gezwungen, 360-Grad-Kameras in Kombination mit fortschrittlichen Technologien zu installieren. Es wird erwartet, dass diese Faktoren auch das Marktwachstum im Prognosezeitraum vorantreiben werden.

EINHALTENDE FAKTOREN

Hohe Installationskosten bremsen das Marktwachstum

Die mit Autokameras verbundenen hohen Installationskosten stellen eine erhebliche Hemmung für das Wachstum des globalen Marktes für Autokameras dar. Während Kfz-Kameras verschiedene Vorteile wie verbesserte Sicherheit, verbesserte Fahrerassistenz und erweiterte Einparkhilfe bieten, können die anfänglichen Installationskosten viele Verbraucher und Automobilhersteller von der Produkteinführung abhalten.

Ein wesentlicher Faktor für die hohen Installationskosten ist die Komplexität der Integration von Kamerasystemen in Fahrzeuge, insbesondere bei älteren Modellen oder solchen mit begrenztem Platz für zusätzliche Komponenten. Diese Komplexität erfordert häufig spezielle Arbeitskräfte und Fachkenntnisse, was die Installationskosten in die Höhe treibt. Darüber hinaus erhöht die Notwendigkeit der Kalibrierung, Prüfung und Integration mit anderen Fahrzeugsystemen die Gesamtkosten zusätzlich. Darüber hinaus kann die Einführung fortschrittlicher Kameratechnologien wie High-Definition- (HD) und Ultra-High-Definition-Kameras (UHD) ebenfalls zu höheren Installationskosten führen. Diese Kameras erfordern anspruchsvollere Hardware- und Softwarekomponenten, was sowohl die Material- als auch die Arbeitskosten erhöht.

Um dieser Herausforderung zu begegnen, suchen Branchenakteure nach Strategien zur Reduzierung der Installationskosten durch Standardisierung, modulares Design und Automatisierung. Durch die Rationalisierung der Installationsprozesse und die Nutzung von Skaleneffekten können Hersteller möglicherweise die Gesamtkosten von Automobilkamerasystemen senken und sie so einem breiteren Marktsegment zugänglicher machen.

Marktsegmentierungsanalyse für Kfz-Kameras

Nach Anwendungstypanalyse

Das Segment Parkassistenzsysteme hatte aufgrund der Unterstützung beim Einparken von Fahrzeugen den größten Marktanteil

Nach Anwendungstyp ist der Markt in Parkassistenzsysteme, Spurverlassenswarnsysteme, Totwinkelerkennung, Spurhalteassistenten, Verkehrszeichenassistenz, adaptive Geschwindigkeitsregelung (ACC), intelligente Scheinwerfersteuerung und andere unterteilt. Das Segment der Parkassistenzsysteme wird im Jahr 2026 einen Marktanteil von 29,32 % ausmachen und mit 2,59 Milliarden US-Dollar im Jahr 2022 den größten Markt ausmachen und im Prognosezeitraum mit einem CAGR von 6,9 % wachsen. Der Parkassistent ist ein fortschrittliches Fahrerassistenzsystem (ADAS), das Fahrern hilft, sicherer in jede Parklücke einzuparken. In beiden kommen Parkassistenzsysteme zum EinsatzPersonenkraftwagenund Nutzfahrzeuge. Das System ermöglicht es dem Fahrer, das Fahrzeug in einer Reihe parallel geparkter Autos zu parken und die Parklücke zu verlassen.

Das Segment Adaptive Cruise Control (ACC) wird voraussichtlich die zweitgrößte Position im Markt einnehmen. ACC trägt dazu bei, einen sicheren Abstand zwischen zwei Fahrzeugen einzuhalten. Es warnt den Fahrer, zu bremsen, wenn sich ein Auto nähert. Tritt der Fahrer nicht auf die Bremse, bremst ACC automatisch, um eine Kollision zu vermeiden. Es wird erwartet, dass die steigende Präferenz der Verbraucher für fortschrittliche Sicherheitstechnologien die Dominanz von ACC im Prognosezeitraum aufrechterhalten wird. Beispielsweise kündigte GM im Januar 2023 an, dass der GMC Sierra HD 2024 mit einer adaptiven Geschwindigkeitsregelung ausgestattet sein wird. Dabei scannt die adaptive Geschwindigkeitsregelung mithilfe der Vorwärtskollisionswarnsensoren von GM wie Radar und Kameras die Straße vor Ihnen.

Das Segment der Totwinkelerkennung nimmt die drittgrößte Position auf dem Markt ein. Das System nutzt Kameras und Sensoren auf jeder Seite des Fahrzeugs. Die Erkennung des toten Winkels nutzt Kameras und Sensoren, um den Fahrer zu warnen, wenn sich das Fahrzeug einem Hindernis nähert. Warnungen können in Form eines sanften, pulsierenden Geräuschs auf dem Fahrersitz, einer Vibration im Lenkrad, blinkenden Lichtern im Infotainmentsystem und mehr erfolgen. Das wachsende Bewusstsein der Verbraucher für Sicherheitssysteme treibt das Wachstum des Marktes voran. Beispielsweise stellte Volkswagen im September 2022 seinen neuesten Kleinwagen-SUV vor, den VW Taos. Es wird standardmäßig mit einem geliefertSystem zur Erkennung des toten Winkels.

Nach Typanalyse

Das Stereo-Segment eroberte dank erweiterter Funktionalitäten einen großen Marktanteil

Je nach Typ wird der Markt in Stereo und Monokular unterteilt.

Das Stereo-Segment machte im Jahr 2022 2,2 Milliarden US-Dollar aus und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 29,5 % wachsen. Mit einem Marktanteil von 51,56 % im Jahr 2026 war das Stereo-Segment Marktführer. Eine Stereokamera besteht aus zwei Kameras, die den Abstand zwischen einem Hindernis und dem Fahrzeug genau berechnen. Stereokameras stellen die ordnungsgemäße Funktion verschiedener Advanced Driver Assistance System (ADAS)-Anwendungen wie Spurverlassenswarnung, Kollisionswarnung und adaptive Geschwindigkeitsregelung sicher. Daher wird der zunehmende Einsatz von Stereokameras in autonomen Fahr- und Kollisionserkennungsgeräten dazu beitragen, ihre Dominanz im Prognosezeitraum aufrechtzuerhalten.

Es wird erwartet, dass das Monokularsegment im Prognosezeitraum ein erhebliches Wachstum verzeichnen wird, da diese Kameras zunehmend in Einsteigerfahrzeugen zum Einsatz kommen. Eine monokulare Kamera nimmt nur 2D-Bilder oder -Videos mit nur einer Kamera auf. Monokulare Kameras nutzen fortschrittliche Computer-Vision-Algorithmen und maschinelle Lerntechniken, um detaillierte Informationen bereitzustellen und ADAS-Anwendungen zu unterstützen. Zu den Personenkraftwagen, die monokulare Kameras verwenden, gehören die BMW 5er- und 7er-Reihe sowie der X3, Hyundai Kona, Sonata und Audi Q5, Q7, A6. Der zunehmende Einsatz dieser Kameras in Pkw wird voraussichtlich den zweitgrößten Marktanteil einnehmen.

Nach Technologietypanalyse

Das digitale Segment eroberte aufgrund erweiterter Funktionalitäten einen großen Anteil

Nach Technologietyp wird der Markt in Digitalkameras, Wärmebildkameras und Infrarotkameras unterteilt. Das Digitalkamerasegment hatte im Jahr 2022 eine Marktgröße von 6,32 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 10,2 % wachsen.

Das Segment der Digitalkameras wird im Jahr 2026 einen Marktanteil von 77,76 % ausmachen. Digitale Dashcams werden für verschiedene Zwecke eingesetzt, darunter die Aufnahme von Videoaufnahmen der Straße vor und im Fahrzeug sowie die Bereitstellung zusätzlicher Sicherheitsfunktionen und Fahrerassistenztechnologien. Digitale Autokameras verfügen außerdem über erweiterte Funktionen wie GPS-Tracking, Parkmodus und Bewegungserkennung und können Videos auch dann aufzeichnen, wenn das Auto geparkt ist.

Beispielsweise brachte Amazon im Januar 2023 seine neueste Ring-Autokamera auf den Markt. Die Kamera kann Einbrüche erkennen, mit der Aufzeichnung beginnen und Warnungen und Live-Videos an den Eigentümer senden. Ein paarDigitalkamerasNutzen Sie auch Funktionen wie Spurverlassenswarnung, ACC und Vorwärtskollisionswarnung. Diese Funktionen sowie digitale Funktionen helfen Fahrern, Verkehrsunfälle zu vermeiden.

Das Segment der Wärmebildkameras nimmt den zweitgrößten Platz im Segment der Technologietypen ein und wird diese Position voraussichtlich im Prognosezeitraum beibehalten. Die Infrarot-Thermografie nutzt Infrarotstrahlung zur Erkennung und Visualisierung von Wärmesignaturen. Sie werden für Nachtsicht, Sicherheitssysteme und Sicherheitsanwendungen verwendet. Wärmebildkameras werden auch zur Diagnose des Motors und des HVAC-Systems eingesetzt. Identifizieren Sie Motor-Hotspots und Lecks in Heizungs-, Lüftungs- und Klimaanlagen. Es wird erwartet, dass der zunehmende Einsatz von Infrarotkameras die Marktnachfrage im Prognosezeitraum ankurbeln wird. Beispielsweise kündigte GM im Dezember 2020 an, Wärmebildkameras als Option für einige Modelle von Chevrolet-, GMC- und Cadillac-Fahrzeugen anzubieten.

Nach Fahrzeugtyp Analyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Pkw-Segment verzeichnet dank steigender Produktverkäufe ein gesundes Wachstum

Basierend auf dem Fahrzeugtyp wird der Markt in Personenkraftwagen und Autos unterteiltNutzfahrzeuge. Das Pkw-Segment wird im Jahr 2026 aufgrund einer Steigerung der Produktion und des Verkaufs von Pkw einen Marktanteil von 67,82 % ausmachen. Beispielsweise stieg der Verkauf von Personenkraftwagen in den USA von 2.303,0 Tausend Einheiten auf 3.350,1 Tausend Einheiten. Darüber hinaus nimmt der Anstieg des Pro-Kopf-Einkommens der Verbraucher in Entwicklungsländern deutlich zu. Es wird erwartet, dass der zunehmende Einsatz von Sicherheitsfunktionen in Personenkraftwagen wie ACC, Totwinkelerkennung und Spurhalteassistent im Prognosezeitraum auch das Pkw-Segment antreiben wird.

Auch im Nutzfahrzeugsegment wird im Prognosezeitraum mit einem robusten Wachstum gerechnet. Darüber hinaus wird die steigende Nachfrage nach Kameras zur Erkennung toter Winkel in Nutzfahrzeugen dazu beitragen, das stetige Wachstum des Segments im Prognosezeitraum aufrechtzuerhalten. Kameras für schwere Nutzfahrzeuge werden auch zur Überwachung von Frachträumen eingesetzt. Diese Kameras werden in Verbindung mit vernetzter Software wie Online-Dashboards verwendet, um Vorfallaufnahmen und Busfahrer zu überprüfen und Sicherheitsverbesserungen im Laufe der Zeit zu verfolgen. Da die Unfallzahlen sprunghaft ansteigen, die Ablenkung in der Kabine zunimmt und die Klagen zunehmen, setzen viele Fuhrparks auf Fahrzeugkamerasysteme, da diese nachweislich die Sicherheit verbessern und die damit verbundenen Kosten senken. Es wird erwartet, dass diese Faktoren auch den zweitgrößten Platz auf dem Markt einnehmen.

REGIONALE EINBLICKE

Geografisch wird der Markt in Europa, Nordamerika, im asiatisch-pazifischen Raum und im Rest der Welt untersucht.

Europe Automotive Camera Market Size, 2023 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa

Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 3,53 Milliarden US-Dollar, was 32,90 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 ein Volumen von 3,91 Milliarden US-Dollar erreichen. Von den Regierungen in dieser Region auferlegte strenge Sicherheitsnormen dürften das Marktwachstum vorantreiben. Europa hat beispielsweise neue Sicherheitsstandards eingeführt, wie die Fußgängerschutzverordnung (EG) 78/2009 und die allgemeine Sicherheitsverordnung (EG) 661/2009, damit Automobilhersteller die Zahl der Verkehrsunfälle verringern können. Darüber hinaus hat die EU im Juli 2019 eine neue Reihe von Sicherheitsvorschriften eingeführt, die als General Safety Regulation (GSR) bekannt ist. Die GSR schreibt die Einbeziehung einer Reihe fortschrittlicher Sicherheitssysteme vor, darunter unter anderem automatische Notbremsung (AEB), Spurverlassenswarnung und Überwachung der Ermüdung des Fahrers. In diesen Systemen werden häufig Kameras verwendet, um dem Sensor des Fahrzeugs visuelle Eingaben zu liefern.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 4,28 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 39,89 % entspricht, und wird im Jahr 2026 voraussichtlich 4,73 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum nimmt die zweitgrößte Position auf dem Markt ein und wird im Prognosezeitraum voraussichtlich ein gesundes Wachstum verzeichnen. Es wird erwartet, dass die wachsenden Importe von in Asien hergestellten Komponenten aus Europa und Nordamerika die zweitgrößte Position in diesem Markt behaupten werden. Es wird erwartet, dass steigende Verkäufe und Produktion von Fahrzeugen die Marktexpansion in dieser Region vorantreiben werden. Darüber hinaus sind auch die Erhöhung des verfügbaren Einkommens der Verbraucher und die leichtere Verfügbarkeit von Rohstoffen einer der Gründe für das Marktwachstum in dieser Region.

Nordamerika

Im Jahr 2025 hielt Nordamerika 22,83 % des Weltmarktanteils und erreichte einen Wert von 2,45 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 2,69 Milliarden US-Dollar prognostiziert. Auch der Markt für Drive-Recorder wird voraussichtlich in Nordamerika wachsen. Es wird erwartet, dass die USA die Region dominieren werden, da die Regierung strenge Sicherheitsvorschriften erlässt, um Verkehrsunfälle zu reduzieren. Beispielsweise hat das US-Verkehrsministerium im Mai 2018 Rückfahrkameras für Fahrzeuge unter 10.000 Pfund vorgeschrieben. Die steigende Nachfrage nach Luxusfahrzeugen in den USA und Kanada ist ein weiterer Faktor, der die Nachfrage nach Dashcams in dieser Region erhöht.

Rest der Welt

Der Rest der Welt machte im Jahr 2025 0,48 Milliarden US-Dollar aus, was 4,47 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,54 Milliarden US-Dollar erreichen.

Liste der wichtigsten Unternehmen im Markt für Automobilkameras

Unternehmen konzentrieren sich auf den Aufbau fortschrittlicher Parksysteme und Partnerschaften, um sich einen Wettbewerbsvorteil zu verschaffen

Die Hauptakteure konzentrieren sich auf strategische Partnerschaften, Kostensenkungsstrategien und Akquisitionen, um ihr Produktangebot zu verbessern. So unterzeichnete Vossloh im Juli 2021 eine Vereinbarung zum Kauf des niederländischen Unternehmens ETS Spoor. Vossloh will seine Position im niederländischen Markt stärken. Mit der Übernahme von ETS will Vossloh technologiebasierte Produkte und Dienstleistungen anbieten, um die Nachfrage auf dem niederländischen Schieneninfrastrukturmarkt zu decken.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Robert Bosch GmbH(Deutschland)

- Autoliv, Inc (Schweden)

- Continental AG(Deutschland)

- ZF Friedrichshafen AG(Deutschland)

- Denso Corporation(Japan)

- Ricoh (Deutschland)

- Magna International Inc. (Kanada)

- Garmin Ltd (USA)

- Valeo(Frankreich)

- OmniVision (USA)

- Mobileye (Israel)

- Aptiv Plc (Irland)

- Brigade Electronics Group Plc (Großbritannien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2024:Die VIA Optronics AG unterzeichnete einen Design- und Entwicklungsvertrag mit Immervision Inc. für die Automotive-Kamera der nächsten Generation von VIA. Im Rahmen der Vereinbarung würde VIA mit Immervision zusammenarbeiten, um eine spezielle Linsentechnologie zur individuellen Anpassung und Produktion von Außenkameras für Kraftfahrzeuge zu entwickeln.

- Januar 2024:Eyeris Technologies, Inc. und Leopard Imaging, Inc. gaben ihre Partnerschaft bei einem Produktionsreferenzdesign bekannt, um die Sicherheit und den Komfort im gesamten Fahrzeuginnenraum zu verbessern. Der Deal würde die gemeinsame Entwicklung eines fortschrittlichen monokularen dreidimensionalen (3D) KI-Softwarealgorithmus für die Erkennung in der rückseitig beleuchteten (BSI) 5-Megapixel (MP) Global Shutter (GS)-Kamera von Leopard Imaging für 3D-Überwachungssysteme in der Kabine unterstützen.

- April 2023:Ford kündigte die Einführung von BlueCruise in Großbritannien an, einem ADAS der Stufe 2 für freihändiges Fahren. BlueCruise ist eine Weiterentwicklung der intelligenten adaptiven Geschwindigkeitsregelung von Ford und ermöglicht es Fahrzeugen, innerhalb gesetzlicher Geschwindigkeitsbegrenzungen mit dem Verkehr Schritt zu halten. Es hilft auch dabei, die Position und Geschwindigkeit anderer Fahrzeuge auf der Straße mithilfe von Radar- und Automobilkameras zu erkennen und zu verfolgen.

- April 2023: OmniVision und AVIVA Links Inc. haben vereinbart, gemeinsam Automobilkamerasysteme auf Basis der Spezifikationen der Automotive SerDes Alliance (ASA) zu entwickeln. Die Initiative kombiniert die Konnektivitätslösungen von AVIVA mit der OmniVision-Sensortechnologie, um die nächste Generation intelligenter, vernetzter und autonomer Fahrzeuge zu ermöglichen und anzutreiben.

- Januar 2023: ZF präsentiert Smart Camera 6 für autonomes Fahren und ADAS-Systeme. Es trägt dazu bei, die Anzahl diskreter Steuergeräte für ADAS/AD-Systeme zu reduzieren, verbessert Softwaretests und -validierung auf Fahrzeugebene, reduziert das Systemgewicht und vereinfacht den Montageprozess. Es nutzt außerdem die Black-Box-Software-Integration, ist Autosar-kompatibel und gewährleistetCybersicherheitund nutzt Ethernet/CAN-Schnittstellen.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine Analyse der Branche und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Unternehmen. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Marktwachstum beigetragen haben.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 11,20 % von 2025 bis 2034 |

|

Einheit |

Wert (Milliarden USD) und Volumen (Tausend Einheiten) |

|

Segmentierung |

Nach Typ

|

|

Nach Anwendungstyp

|

|

|

Nach Technologietyp

|

|

|

Nach Fahrzeugtyp

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights betrug die Marktgröße im Jahr 2025 10,73 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 11,20 % wachsen.

Aufgrund der Entwicklung von Smart-City-Projekten wird erwartet, dass das Pkw-Segment den Markt anführt.

Zu den Top-Playern auf dem Markt gehören Robert Bosch Gmbh, Autoliv Inc und OmniVision.

Europa dominierte den Markt im Jahr 2025 hinsichtlich der Marktgröße.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf