Marktgröße, Anteil und Branchenanalyse für Datenintegrations- und Integritätssoftware, nach Bereitstellung (Cloud und vor Ort), nach Unternehmenstyp (Großunternehmen und kleine und mittlere Unternehmen), nach Branche (BFSI, Gesundheitswesen, Fertigung, Einzelhandel, IT und Telekommunikation, Medien und Unterhaltung, Energie und Versorgung, Regierung und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

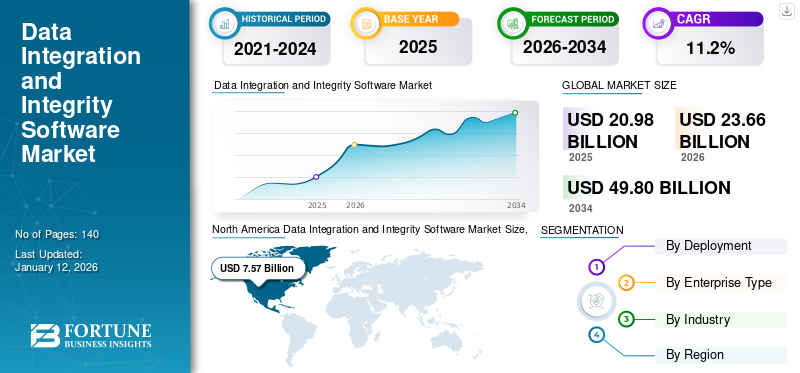

Die globale Marktgröße für Datenintegrations- und Integritätssoftware wurde im Jahr 2025 auf 20,98 Milliarden US-Dollar geschätzt und wird voraussichtlich von 23,66 Milliarden US-Dollar im Jahr 2026 auf 49,8 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 11,2 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 37,2 % im Jahr 2025. Darüber hinaus wird erwartet, dass der US-amerikanische Markt für Datenintegrations- und Integritätssoftware erheblich wachsen und bis 2032 einen geschätzten Wert von 9.255,9 Millionen US-Dollar erreichen wird.

Datenintegrations- und Integritätssoftware ermöglicht es Unternehmen, Erkenntnisse aus allen Datenquellen zu kombinieren und fundierte Geschäftsentscheidungen zu treffen. Der Vormarsch der digitalen Transformation hat das Datenvolumen exponentiell ansteigen lassen und damit die Nachfrage nach modernster Software erhöht. Die Branchen, die Verbraucherdienstleistungen anbieten und mehrere Partner haben, investieren erheblich in die Software. Die Hauptakteure sind daran interessiert, fortschrittliche Lösungen entsprechend den branchenspezifischen Anforderungen anzubieten, die bei der Entwicklung ihrer zukünftigen Strategien helfen können. Zum Beispiel,

- Im Juni 2022 brachte Precisely eine Datenintegritätssuite mit mehreren Interoperabilitäten auf den MarktSoftware as a Service (SaaS)Module, um eine geschäftsfreundliche Benutzererfahrung zu bieten. Der Anzug zielt darauf ab, Genauigkeit und Konsistenz der Daten zu bieten, um Organisationen zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Markt für Datenintegrations- und Integritätssoftware

- Marktgröße 2025: 20,98 Milliarden US-Dollar

- Marktgröße 2026: 23,66 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 49,8 Milliarden US-Dollar

- CAGR: 11,2 % von 2026–2034

- Nordamerika dominierte den Weltmarkt mit einem Anteil von 37,2 % im Jahr 2025.

- Das Segment der Großunternehmen dominierte den Markt mit einem Marktanteil von 44,72 % im Jahr 2026.

- Das BFSI-Segment soll im Jahr 2026 mit einem Anteil von 16,19 % den Markt dominieren.

Nordamerika

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 7,57 Milliarden US-Dollar, was 37,20 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 6,98 Milliarden US-Dollar erreichen.

Asien-Pazifik

Im Jahr 2025 belief sich der Markt im asiatisch-pazifischen Raum auf 4,44 Milliarden US-Dollar, was 20,30 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 5,09 Milliarden US-Dollar wachsen.

Europa

Europa trug im Jahr 2025 etwa 6,98 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 32,60 % entspricht, und wird im Jahr 2026 voraussichtlich 7,95 Milliarden US-Dollar erreichen.

UNS.

Schätzungen zufolge wird der US-Markt bis 2026 ein Volumen von 5,69 Milliarden US-Dollar erreichen, angetrieben durch die zunehmende Einführung cloudbasierter Datenintegrations- und Integritätslösungen in Unternehmen.

Japan

Der japanische Markt wird bis 2026 einen Wert von 0,76 Milliarden US-Dollar haben, unterstützt durch zunehmende Digitalisierungsinitiativen und die wachsende Nachfrage der Unternehmen nach fortschrittlicher Datenverwaltungssoftware.

Mehr lesen

In der Marktstudie haben wir die Datenintegrations- und Integritätssoftware berücksichtigt, die von weltweit tätigen Akteuren wie SAS Institute Inc., IBM Corporation, SAP SE, Oracle Corporation und Microsoft Corporation angeboten wird.

Die Pandemie hat die Strategien der Unternehmen erheblich beeinflusst und um den einschneidenden Veränderungen gerecht zu werden, wurden verschiedene Neuinitiativen ergriffen. Die Entwicklung verschiedener IT-Projekte inmitten der Pandemie hat die Einführung von Datenintegrations- und Integritätssoftware in allen Branchen vorangetrieben. Die Marktteilnehmer konzentrierten sich auf die Umsetzung mehrerer Geschäftsstrategien, um die Auswirkungen von COVID-19 zu bewältigen und ihren Benutzern modernste Software und Dienste bereitzustellen. Zum Beispiel,

- Im Juli 2021 kündigte Informatica, ein Anbieter von Datenintegritätssoftwarelösungen, die Einführung der Intelligent Data Management Cloud auf Azure für den asiatisch-pazifischen Raum als Reaktion auf die zunehmende Cloud-Dynamik in der Region an. Das Intelligent Data Management Cloud (IDMC)-System ist ein End-to-End-SystemKünstliche Intelligenz (KI)-Powered Cloud-Plattform, die über Microsoft Azure für die Regionen Südostasien und Asien-Pazifik zugänglich ist.

- Im Mai 2021 schloss Precisely, das in den USA ansässige Unternehmen für Datenintegrität, die Übernahme von Infogix, einem Anbieter für Datenverwaltung, Datenkatalog und Datenqualität, ab. Diese Akquisition unterstützte die Unternehmen dabei, vertrauenswürdige Daten mithilfe von Datenintegritätsplattformen effektiver zu nutzen.

Betrachtet man die Geschäftsstrategien der Anbieter von Datenintegrations- und Integritätssoftware als Reaktion auf COVID-19, ist es wahrscheinlicher, dass der Markt aufgrund der zunehmenden Einführung von Cloud-Diensten ein rasantes Wachstum verzeichnen wird.

Markttrends für Datenintegrations- und Integritätssoftware

Cloud-Integration mit Datenintegrations- und Integritätssoftware zur Förderung des Marktwachstums

Einer der wichtigsten Trends, der das Gesamtmarktwachstum ermöglicht, istCloud-Computing. Die Integrationssoftware basiert auf Analysemodellen, die große Datenmengen speichern und überwachen. Die Anforderungen an die Datenüberwachung und -integration können durch Cloud-Technologie in einer sicheren und zuverlässigen Umgebung zu geringen Kosten erfüllt werden.

Laut einem im Januar 2020 von NetApp veröffentlichten Artikel besteht ein steigender Bedarf an der Integration heterogener Cloud-Systeme. Hybrid-Cloud- und Multi-Cloud-Bereitstellungen werden von Endverbraucherorganisationen stark angenommen. Mehrere Apps in der privaten Cloud, der öffentlichen Cloud und vor Ort könnten die cloudbasierte Datenintegrität nutzen, um Daten zuverlässig zu synchronisieren und zu kommunizieren.

Es gibt ausgereifte Technologien wie AWS oder ein OpenStack-Rechenzentrum für Datenintegrations- und Integritätssoftware innerhalb öffentlicher Cloud-Plattformen oder privater Cloud-Plattformen. Aufgrund der zunehmenden Akzeptanz cloudbasierter Lösungen wird ein deutliches Marktwachstum erwartet.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Datenintegrations- und Integritätssoftware

Verlagerung des Fokus von Unternehmen hin zur Wahrung der Datenintegrität Maximierung der strategischen Rolle von Daten bei der Förderung von Innovationen

Unternehmen setzen Datenintegrationstools für verschiedene Anwendungen und Systeme ein, die digitale Transformationen unterstützen. Daher verlagern Unternehmen ihren Schwerpunkt von der Entwicklung besserer Tools zum effektiveren Verwalten, Verschieben und Speichern von Daten, um die strategische Rolle von Daten bei der Förderung von Innovationen, der Bewältigung kreativer Probleme, dem Aufbau stärkerer Kundenbeziehungen und der Weiterentwicklung von Geschäftsstrategien zu maximieren.

Abgesehen davon ist dieIndustrielles Internet der Dinge (IIoT)ist ein wichtiger Markttreiber. Laut einem im Mai 2020 von Analytics Insight veröffentlichten Bericht ist die Nachfrage nach dieser Software mit dem Aufstieg des IIoT gestiegen. Die IIoT- und Datenintegrationsplattformen arbeiten zusammen, um eine vernetzte, digitale Lieferkette zu schaffen, die es den Spielern ermöglicht, die Lieferung von Rohstoffen an das Werk und Fertigwaren an die Kunden zu überwachen. Daher treibt die zunehmende IIoT-Einführung das Wachstum des Marktes für Datenintegrations- und Integritätssoftware voran.

EINHALTENDE FAKTOREN

Wachsende Bedenken hinsichtlich der Datensicherheit behindern das Wachstum

Die Datenintegrität kann durch menschliches Versagen oder, noch schlimmer, durch böswillige Handlungen gefährdet werden. Hacker können versehentlich veränderte Daten bei der Übertragung von einem Gerät auf ein anderes kompromittieren oder sogar zerstören. Laut einem im Februar 2021 von Empeek OU veröffentlichten Bericht zählten 94 % der Befragten zu den größten Hindernissen für die Datenintegration im Gesundheitswesen und nannten Risiken für Datensicherheit und Datenschutz. Darüber hinaus heißt es in dem Bericht zu den Verstößen gegen Gesundheitsdaten in den USA, dass die Gesundheitsdaten eines von vier Verbrauchern in den USA gestohlen wurden. Solche Sicherheitsbedenken dürften den Marktanteil von Datenintegrations- und Integritätssoftware einschränken.

Marktsegmentierungsanalyse für Datenintegrations- und Integritätssoftware

Durch Bereitstellungsanalyse

Höheres Vertrauen in die Datensicherheit vor Ort zur Steigerung des Marktanteils

Basierend auf der Bereitstellung wird der Markt in Cloud und On-Premises kategorisiert.

Cloudbasierte Software wird im Prognosezeitraum eine schnelle Wachstumsrate erzielen. Die Pandemie hat für IT-Teams größere Herausforderungen bei der Bewältigung von Remote-Arbeitskräften und der Unterstützung einer skalierbaren Infrastruktur für ihre Produkte und Serviceangebote geschaffen. Daher wird erwartet, dass cloudbasierte Software nach Ausbruch der Pandemie an Bedeutung gewinnen wird. Dieser Trend dürfte anhalten, da die Migration zur virtuellen Arbeit die Dringlichkeit zuverlässiger, sicherer, skalierbarer und externer Technologiedienste unterstreicht.

Es wird erwartet, dass das On-Premises-Segment im Prognosezeitraum seine Dominanz behält, da Unternehmen hinsichtlich der Datensicherheit vor Ort sicherer sind. Dervor OrtSegment führte die Marktbuchhaltung an43,2 %Marktanteil im Jahr 2026. Allerdings treiben die Wartungs- und Servicekosten den Wandel hin zu Cloud-basierter Software voran.

Durch Unternehmenstypanalyse

Riesige Kundenzahl soll die Investitionen großer Unternehmen in Datenverwaltungssoftware ankurbeln

Das Segment der Großunternehmen dominierte den Markt und hatte im Jahr 2026 einen Marktanteil von 44,72 %.; Es wird jedoch erwartet, dass das Segment der kleinen und mittleren Unternehmen ihre Ausgaben für Cloud-basierte Software aufgrund optimierter Wartungskosten und geringerer Infrastrukturanforderungen erhöhen wird.

Große Unternehmen müssen ihre Infrastruktur skalieren, um den Anforderungen und neuen Anforderungen der Remote-Arbeitskräfte gerecht zu werden. Darüber hinaus müssen Unternehmen die Infrastrukturunterstützung für ihre Dienste und Produkte aufrechterhalten. Es wird erwartet, dass diese Faktoren zum Anstieg der Cloud-Ausgaben von Unternehmen beitragen.

Es wird erwartet, dass kleine und mittlere Unternehmen ihre Cloud-Ausgaben aufgrund eines Rückgangs der Investitionsausgaben senken werden, der auf die gesunkene Nachfrage nach Dienstleistungen und Produkten sowie die Inflexibilität des Budgets während der Pandemiekrise zurückzuführen ist.

Nach Branchenanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Umfangreich wachsende Benutzerdaten zur Förderung der Softwareeinführung im BFSI-Segment

Nach Branchen ist der Markt in BFSI, Gesundheitswesen, Fertigung, Einzelhandel, IT und Telekommunikation, Medien und Unterhaltung, Energie und Versorgung, Regierung und andere unterteilt.

Angesichts des schnellen Wachstums digitaler Tools und Plattformen in der Bankenbranche wird erwartet, dass das BFSI-Segment im Prognosezeitraum einen maximalen Umsatzanteil verzeichnen wird. Dies führt zu einer riesigen Menge an Benutzerdaten, weshalb die Bankinstitute in die Software investieren. Das BFSI-Segment soll im Jahr 2026 mit einem Anteil von 16,19 % den Markt dominieren.

Das Gesundheitswesen dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein. Da die Digitalisierung zunehmend an Bedeutung gewinnt, um das Kundenerlebnis zu verbessern und Prozesse zu rationalisieren, steigt die Akzeptanzrate von Integrationstools in Gesundheitsversorgungssystemen.

Ebenso wird erwartet, dass das Einzelhandelssegment angesichts der Zunahme des Online-Shoppings ein schnelles Wachstum verzeichnen wird. Die verfügbaren Daten helfen Unternehmen dabei, das Kundenerlebnis auf allen Online-Plattformen zu verbessern und so Umsatz und Gewinnmarge zu steigern.

REGIONALE EINBLICKE

Geografisch ist der Markt in fünf Hauptregionen fragmentiert: Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika. Sie sind weiter in Länder kategorisiert.

Nordamerika

North America Data Integration and Integrity Software Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 7,57 Milliarden US-Dollar, was 37,20 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 6,98 Milliarden US-Dollar erreichen. Der Markt in Nordamerika ist vielfältig, was auf die steigenden Technologieinvestitionen der führenden Akteure und die schnelle Einführung fortschrittlicher Technologien wie Cloud Computing zurückzuführen ist.Internet der Dinge (IoT)und KI, um Geschäftsprozesse zu automatisieren. Ein wichtiger Treiber für die Wachstumschancen in der gesamten Region sind die steigenden Investitionen von Unternehmen in Cloud-Dienste. Daher haben eine solche Zunahme des Cloud Computing und die Einführung fortschrittlicher Technologien das Marktwachstum vorangetrieben. Der US-Markt wird bis 2026 einen Wert von 5,69 Milliarden US-Dollar haben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Asien-Pazifik

Im Jahr 2025 belief sich der asiatisch-pazifische Markt auf 4,44 Milliarden US-Dollar, was 20,30 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 5,09 Milliarden US-Dollar wachsen. Im asiatisch-pazifischen Raum gibt es mehrere kleine und führende Anbieter von Datenintegrations- und Integritätssoftware, weshalb der Markt stark fragmentiert ist. Die wichtigsten Softwareanbieter und mehrere andere Global Player bauen ihre Präsenz in dieser Region aufgrund der wachsenden Nachfrage aus Branchen wie BFSI, dem Gesundheitswesen und dem am schnellsten wachsenden Fertigungssektor aus. Der japanische Markt wird bis 2026 einen Wert von 0,76 Milliarden US-Dollar haben, der chinesische Markt wird bis 2026 einen Wert von 1,37 Milliarden US-Dollar haben und der indische Markt wird bis 2026 einen Wert von 0,81 Milliarden US-Dollar haben.

- Im Juli 2021 kündigte Informatica, ein Anbieter von Datenintegritätssoftwarelösungen, die Einführung der Intelligent Data Management Cloud auf Azure für den asiatisch-pazifischen Raum als Reaktion auf die zunehmende Cloud-Dynamik in der Region an. Das Intelligent Data Management Cloud (IDMC)-System ist eine durchgängige KI-gestützte Cloud-Plattform, die Zugriff auf Microsoft Azure für die Regionen Südostasien und Asien-Pazifik bietet.

Europa

Europa trug im Jahr 2025 etwa 6,98 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 32,60 % entspricht, und wird im Jahr 2026 voraussichtlich 7,95 Milliarden US-Dollar erreichen. Während der COVID-19-Pandemie haben Akteure in europäischen Ländern Investitionen in viele sich digitalisierende Branchen wie Gesundheitswesen, Fertigung und Einzelhandel getätigt, um ein nahtloses Verbrauchererlebnis zu bieten. Beispielsweise investierte Talend im Dezember 2020 in Europa, um ein neues Rechenzentrum exklusiv für Stitch-Cloud-Datenerfassungsdienstleister zu eröffnen. Der britische Markt wird bis 2026 einen Wert von 1,81 Milliarden US-Dollar haben, während der deutsche Markt bis 2026 einen Wert von 1,77 Milliarden US-Dollar haben wird.

Naher Osten und Afrika

Aufgrund der zunehmenden Investitionen des privaten und öffentlichen Sektors in die digitale Transformation suchen die führenden Akteure nach Möglichkeiten im Nahen Osten und in afrikanischen Ländern wie GCC, Südafrika, Israel und anderen. Der Nahe Osten und Afrika behaupteten eine starke Präsenz auf dem Weltmarkt und erreichten im Jahr 2025 1,32 Milliarden US-Dollar, was einem Anteil von 6,40 % entspricht, und es wird erwartet, dass sie im Jahr 2026 1,48 Milliarden US-Dollar erreichen.

Lateinamerika

Der lateinamerikanische Markt wächst mit moderater Wachstumsrate, was auf die zunehmenden Investitionen der führenden Akteure mit der zunehmenden Internetdurchdringung und die Einführung fortschrittlicher Technologien durch die Regierung und Privatpersonen bei der Nutzung zurückzuführen istHybrid-Cloudund künstliche Intelligenz. Der lateinamerikanische Markt machte im Jahr 2025 0,69 Milliarden US-Dollar aus, was 3,50 % der globalen Industrie entspricht, und wird voraussichtlich im Jahr 2026 0,75 Milliarden US-Dollar erreichen.

WICHTIGSTE INDUSTRIE-AKTEURE

Zunehmende strategische Übernahmen durch Schlüsselakteure zur Erweiterung ihres Produktangebots

Wichtige Marktteilnehmer wie IBM Corporation, Microsoft Corporation, Oracle Corporation, SAS Institute Inc., Informatica, SAP SE, Talend und Alteryx gehen strategische Partnerschaften und Kooperationen mit anderen Akteuren ein. Diese Strategie wird von den Hauptakteuren übernommen, um ihre Marktpräsenz zu stärken und neue technologiebasierte Software auf den Markt zu bringen. In ähnlicher Weise nehmen Fusionen und Übernahmen auf dem Markt zu, da die Hauptakteure ihre globale Reichweite ausbauen und sich auf maximale Kundenbindung konzentrieren. Zum Beispiel,

- Mai 2023 –QlikTech International AB gab den Abschluss der Übernahme von Talend bekannt, um die Fähigkeiten des Unternehmens durch Zugriff auf vertrauenswürdige Daten zu erweitern. Mit der Übernahme möchte das Unternehmen verschiedene Produktangebote, Investitionen in Innovationen und einen verbesserten Kundenservice anbieten.

- April 2023 –Precisely kündigte eine Zusammenarbeit mit Kunden weltweit an, um vertrauenswürdige Daten mit Auswirkungen auf die Umwelt-, Sozial- und Governance-Berichterstattung (ESG) bereitzustellen. Das Unternehmen bietet seinen Kunden Daten gemäß ESG-Kennzahlen und in Übereinstimmung mit den Branchenvorschriften an.

Liste der Top Unternehmen für Datenintegrations- und Integritätssoftware:

- Informatica LLC(UNS.)

- IBM Corporation (USA)

- SAP SE(Deutschland)

- Oracle Corporation(UNS.)

- SAS Institute Inc. (USA)

- Microsoft Corporation (USA)

- QlikTech International AB(Talend) (UNS.)

- TIBCO Software Inc. (USA)

- Denodo Technologies (USA)

- Genau(UNS.)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Januar 2023 –Precise gab die Übernahme des Location-Intelligence-Anbieters Transerve bekannt, der Unternehmen durch die Nutzung angereicherter und kuratierter Daten bei der Entscheidungsfindung unterstützen kann.

- März 2023 –HARMAN International und Infor Ltd. gaben eine Zusammenarbeit zur Verbesserung ihrer Gesundheits- und Life-Science-Plattform bekannt. Die integrierte Infor-Datenintegrationssuite Cloverleaf der Unternehmen mit der HARMAN Intelligent Healthcare Platform sorgt für Transparenz und sichere Daten.

- November 2022 –Talend kündigte eine strategische Partnerschaft mit dem Daten-Cloud-Unternehmen Snowflake an, um eine neue Branche zu integrieren und Kunden weltweit sichere Daten anzubieten. Das Unternehmen bietet die neue vertikale Lösung zunächst im Finanzdienstleistungsbereich an.

- März 2022 –Precisely gab eine strategische Partnerschaft mit dem Daten-Cloud-Unternehmen Snowflake bekannt, um die Entscheidungsstrategien von Unternehmen zu verbessern. Die Datenintegrationslösung Precisely Connect ist in Snowflake in der Data Cloud von Snowflake integriert, um ein vollständiges Bild und Einblicke zu bieten.

- Juli 2021 –Die Microsoft Corporation hat die erste Datenintegrationswelle der Microsoft Power Platform gestartet. Es wird verwendet, um Daten zu demokratisieren, damit Geschäftsanwender Daten nahtlos extrahieren, transformieren und in Microsoft Dataverse- und Azure Data-Plattformen laden können. Es ermöglicht Unternehmen neue Erkenntnisse und verbessert die Datenexportdienste, indem es das Gateway für Unternehmen erweitert.

BERICHTSBEREICH

Der Forschungsbericht untersucht Schlüsselregionen weltweit, um Benutzern ein besseres Verständnis der Technologie zu ermöglichen. Darüber hinaus bietet der Forschungsbericht Einblicke in die neuesten Branchen- und Markttrends sowie eine Analyse der Technologien, die weltweit schnell eingesetzt werden. Außerdem werden einige der wachstumsfördernden Elemente und Einschränkungen des Marktes hervorgehoben, sodass der Leser den Markt gründlich verstehen kann.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 11,2 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Bereitstellung

Nach Unternehmenstyp

Nach Branche

Von Region

|

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 49,8 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag die Marktgröße bei 20,98 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,2 % wachsen.

Unternehmen, die ihren Fokus auf die Aufrechterhaltung der Datenintegrität und die Verbreitung des industriellen IoT verlagern, dürften das Marktwachstum vorantreiben.

Microsoft Corporation, IBM Corporation, SAS Institute Inc., Oracle Corporation und Informatica sind die Top-Player auf dem Markt.

Nordamerika wird voraussichtlich den höchsten Marktanteil halten.

Es wird erwartet, dass der asiatisch-pazifische Raum mit einer erheblichen jährlichen Wachstumsrate wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf