Marktgröße, Anteil und Branchenanalyse für Rechenzentrumskühlung, nach Produkt (Klimaanlagen, Präzisionsklimaanlagen, Flüssigkeitskühlung, Lüftungsgeräte, Kältemaschinen und andere (Luftsparer, Wärmeabfuhr)), nach Datenzentrumstyp (großer, mittlerer und kleiner Maßstab), nach Kühltechnik (raumbasierte Kühlung, Rack-basierte Kühlung und zeilenbasierte Kühlung) und nach Branche (BFSI, IT und Telekommunikation, Fertigung, Einzelhandel, Gesundheitswesen, Energie und Versorgung und andere (Regierung und Verteidigung, Bildung)) und Regionalprognose, 2026 – 2034

Größe des Marktes für Rechenzentrumskühlung und Zukunftsaussichten

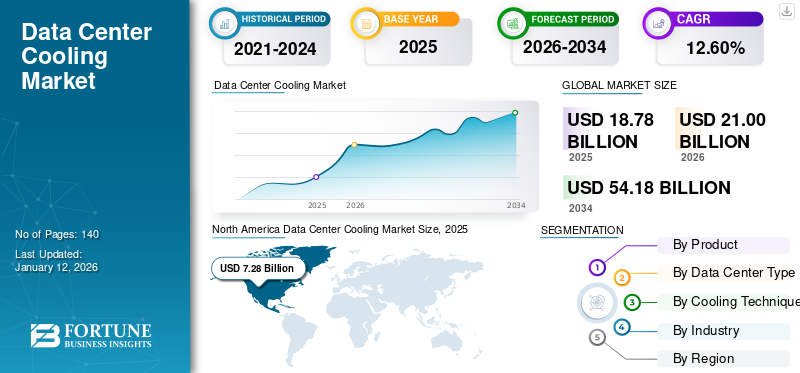

Die globale Marktgröße für die Kühlung von Rechenzentren wurde im Jahr 2025 auf 18,8 Milliarden US-Dollar geschätzt. Der Markt soll von 21,0 Milliarden US-Dollar im Jahr 2026 auf 54,4 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,6 % aufweisen.

Die Kühlung von Rechenzentren umfasst spezielle Wärmemanagementtechnologien und Infrastruktur zur Regulierung von Temperatur, Luftfeuchtigkeit und Wärmeableitung in Rechenzentrumsumgebungen, um einen zuverlässigen Betrieb von Servern, Speichersystemen, Netzwerkgeräten usw. sicherzustellenHochleistungsrechnenInfrastruktur. Diese Lösungen unterstützen die Integration von luftbasierten Kühlsystemen, Flüssigkeitskühltechnologie, Kältemaschinen, Wärmetauschern, Kühltürmen, Eindämmungssystemen, Umgebungsüberwachungsplattformen und KI-gestützten thermischen Optimierungstools, um die Energieeffizienz, Gerätezuverlässigkeit, Rackdichte und Betriebskontinuität zu verbessern. Die Kühlung von Rechenzentren ermöglicht es Betreibern, den Stromverbrauch zu senken, Energieeinsparungen zu erzielen, die Betriebszeit aufrechtzuerhalten, Nachhaltigkeitsziele zu unterstützen, die Stromverbrauchseffektivität (PUE) zu verbessern und die Gesamtbetriebskosten in Unternehmens-, Colocation-, Hyperscale- und Edge-Rechenzentren zu optimieren.

Wachsende Investitionen in die Infrastruktur für künstliche Intelligenz (KI), Cloud-Computing-Plattformen, Hyperscale-Einrichtungen und High-Density-Computing-Umgebungen beschleunigen weltweit die Nachfrage nach fortschrittlichen Kühlsystemen. Die zunehmende Einführung von Flüssigkeitskühlungs-, Tauchkühlungs- und Freikühlungstechnologien verbessert die Kühleffizienz weiter, ermöglicht höhere Rack-Leistungsdichten und unterstützt Initiativen zur Dekarbonisierung von Rechenzentren. Große Marktteilnehmer investieren weiterhin in innovative Wärmemanagementlösungen, um den wachsenden Kühlanforderungen der KI- und Cloud-Infrastruktur der nächsten Generation gerecht zu werden.

- April 2025: Vertiv bringt den Vertiv™ CoolLoop Trim Cooler auf den Markt, eine Wärmemanagementlösung zur Unterstützung von KI- und High-Density-Computing-Anwendungen bei gleichzeitiger Reduzierung des jährlichen Kühlenergieverbrauchs in Rechenzentren.

Vertiv Holdings Co., Schneider Electric SE, Johnson Controls International plc, STULZ GmbH und Rittal GmbH & Co. KG gehören zu den großen Unternehmen, die auf dem Markt tätig sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für die Kühlung von Rechenzentren

Die zunehmende Bevorzugung von Wasserspar- und Wasserkühlungstechnologien ist ein wichtiger Markttrend

Der Markt erlebt einen zunehmenden Wandel hin zu wassereffizienten Wärmemanagementlösungen, da Betreiber versuchen, den Frischwasserverbrauch zu reduzieren und gleichzeitig immer strengere Nachhaltigkeits- und Umweltziele zu erfüllen. Betreiber von Rechenzentren setzen zunehmend auf geschlossene Flüssigkeitskühlsysteme, indirekte Verdunstungskühlung, kältemittelbasierte Kühlung und Freikühlungstechnologien, die den Wasserverbrauch minimieren, ohne die Kühlleistung zu beeinträchtigen. Der Markt erlebt auch eine zunehmende Integration von Wasserrecyclingsystemen, intelligenten Wassermanagementplattformen und fortschrittlichen Wärmerückführungstechnologien, um die Ressourcennutzung und die Betriebseffizienz zu verbessern.

- Beispielsweise stellte LiquidStack im Juni 2025 die GigaModular™ Coolant Distribution Unit (CDU) vor, die branchenweit erste modulare und skalierbare CDU-Plattform, die bis zu 10 MW Kühlkapazität für hochdichte KI- und Hyperscale-Rechenzentrumsumgebungen bietet und es Betreibern ermöglicht, die Flüssigkeitskühlungsinfrastruktur durch einen Pay-as-you-grow-Ansatz zu erweitern.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Rack-Leistungsdichten und Chip-Architekturen der nächsten Generation treiben das Marktwachstum voran

Das Wachstum des Marktes für die Kühlung von Rechenzentren wird zunehmend durch den raschen Anstieg der Rack-Leistungsdichten vorangetrieben, der sich aus dem Einsatz fortschrittlicher GPUs, KI-Beschleuniger, Hochleistungsprozessoren und Serverarchitekturen der nächsten Generation ergibt. Da herkömmliche Luftkühlungsansätze nicht mehr ausreichen, um die höheren thermischen Belastungen zu bewältigen, die durch moderne Computerinfrastrukturen entstehen, investieren Rechenzentrumsbetreiber in fortschrittliche Kühllösungen für Rechenzentren, die eine bessere Wärmeableitung, verbesserte thermische Stabilität und kontinuierliche Systemverfügbarkeit bieten. Der Übergang zu Servern mit mehr als 30–100 kW pro Rack beschleunigt die Nachfrage nach Präzisionskühlung, Flüssigkeitskühlung, Wärmetauschern an der Rückseite und HybridWärmemanagementsystemedie einen zuverlässigen Betrieb unterstützen und gleichzeitig die Energieeffizienz verbessern. Die zunehmende Akzeptanz von High-Density-Computing-Umgebungen in Hyperscale-, Unternehmens- und Colocation-Einrichtungen steigert weiterhin die Nachfrage nach innovativen Kühltechnologien, die zukünftige Computing-Anforderungen unterstützen und die Leistung von Rechenzentren optimieren können.

- Beispielsweise stellte Vertiv im September 2025 die Vertiv™ CoolChip CDU-Familie vor, eine Plattform zur Verteilung von Flüssigkeitskühlmitteln, die KI mit hoher Dichte und beschleunigte Rechenumgebungen durch effizientes Management steigender Rack-Wärmelasten unterstützen soll.

MARKTBEGRENZUNGEN

Hohe Kapitalkosten und Infrastrukturherausforderungen schränken die Marktexpansion ein

Das Wachstum des Marktes wird durch die hohen Kapitalinvestitionsanforderungen im Zusammenhang mit fortschrittlicher Kühlinfrastruktur, insbesondere Flüssigkeitskühlung, Tauchkühlung und Hochleistungs-Wärmemanagementsystemen, eingeschränkt. Der Einsatz von Kühllösungen der nächsten Generation erfordert oft erhebliche Änderungen an bestehenden Rechenzentrumslayouts, Stromverteilungssystemen, Rohrleitungsnetzen und Anlageninfrastrukturen, was für Betreiber, die ältere Anlagen aufrüsten möchten, vor Herausforderungen stellt. Die zunehmende Komplexität von KI-Workloads und Serverumgebungen mit hoher Dichte hat den Kühlbedarf weiter erhöht, was zu höheren Installations-, Wartungs- und Betriebskosten führt. Darüber hinaus können Bedenken hinsichtlich des Kühlmittelmanagements, der Infrastrukturkompatibilität, der Wasserverfügbarkeit und der Integration in bestehende Rechenzentrumsarchitekturen die Projektumsetzung verzögern und die Bereitstellungsrisiken erhöhen. Budgetbeschränkungen, längere Amortisationszeiträume und der Mangel an spezialisiertem Fachwissen zum Wärmemanagement stellen weiterhin Herausforderungen für Betreiber dar, die eine groß angelegte Einführung fortschrittlicher Kühllösungen für Rechenzentren in Unternehmen, Colocation, Hyperscale usw. anstrebenEdge-RechenzentrumUmgebungen.

MARKTCHANCEN

Der Einsatz von KI-Rechenzentren in wasserarmen Regionen schafft erhebliche Chancen für die Kühlung der nächsten Generation

Eine große Chance, die sich auf dem Markt ergibt, ist der zunehmende Einsatz von Hyperscale- und KI-Rechenzentren in Regionen, die mit Wasserknappheit, steigenden Umgebungstemperaturen und strengen Umweltvorschriften konfrontiert sind. Diese Entwicklungen steigern die Nachfrage nach fortschrittlichen Kühllösungen für Rechenzentren, die den Frischwasserverbrauch minimieren und gleichzeitig eine hohe Kühlleistung und Betriebszuverlässigkeit gewährleisten. Anbieter von Kühltechnologie konzentrieren sich zunehmend auf geschlossene Flüssigkeitskühlsysteme, Trockenkühlung, indirekte Verdunstungskühlung, kältemittelbasierte Kühlung und intelligente Wassermanagementlösungen, die die thermische Effizienz bei geringerer Wasserabhängigkeit verbessern. Besonders groß ist die Chance im Nahen Osten, im Südwesten der USA, in Australien und in anderen wasserarmen Regionen, wo Betreiber einer nachhaltigen Kühlinfrastruktur Vorrang einräumen, um Umweltvorschriften einzuhalten, die Stromverbrauchseffektivität (PUE) zu verbessern und den langfristigen Ausbau der KI-Infrastruktur zu unterstützen.

- Beispielsweise kündigte CoolIT Systems im September 2024 die Einführung seiner Flüssigkühlungs-Kühlmittelverteilungseinheit (CDU) CHx2000 an, die für die Unterstützung hochdichter KI- und HPC-Einsätze mit Kühlkapazitäten von bis zu 2 MW pro Einheit konzipiert ist.

HERAUSFORDERUNGEN DES MARKTES

Steigende Rack-Leistungsdichten und Anforderungen an die Modernisierung der Infrastruktur stellen eine Herausforderung für das Marktwachstum dar

Eine der größten Herausforderungen für den Markt ist der rasante Anstieg der Rack-Leistungsdichten, der durch künstliche Intelligenz, maschinelles Lernen und Hochleistungsrechneranwendungen vorangetrieben wird. Moderne Rechenzentren benötigen eine deutlich größere Kühlkapazität als herkömmliche Einrichtungen, was Betreiber vor Herausforderungen stellt, die Wärmelasten verwalten und gleichzeitig Energieeffizienz- und Nachhaltigkeitsziele einhalten möchten. Gleichzeitig wurden viele bestehende Rechenzentren auf Basis konventioneller Luftkühlungsarchitekturen konzipiert, was den Übergang zu Flüssigkeitskühlungstechnologien komplex und kapitalintensiv machte. Wachsende Anforderungen an die Stromverfügbarkeit, das Wassermanagement, die Modernisierung der Kühlinfrastruktur und die Integration in bestehende Anlagensysteme erhöhen die Komplexität der Bereitstellung weiter. Diese Faktoren stellen Betreiber von Rechenzentren und Anbieter von Kühllösungen vor betriebliche Herausforderungen, die Leistung, Kosteneffizienz, Skalierbarkeit und Umweltziele in Hyperscale-, Colocation-, Unternehmens- und Edge-Rechenzentrumsumgebungen in Einklang bringen möchten.

Segmentierungsanalyse

Nach Produkt

Das Segment der Lüftungsgeräte ist aufgrund seiner umfangreichen Bereitstellung in Hyperscale-, Colocation- und Enterprise-Rechenzentren führend auf dem Markt

Nach Produkten ist der Markt in Klimaanlagen und Präzision unterteiltKlimaanlagen, Flüssigkeitskühlung, Lüftungsgeräte, Kältemaschinen und andere.

Das Segment der Lüftungsgeräte hatte im Jahr 2025 den größten Marktanteil, da es nach wie vor ein wichtiger Bestandteil der Kühlinfrastruktur von Rechenzentren in Unternehmens-, Colocation-, Hyperscale- und Edge-Einrichtungen ist. Klimageräte (AHUs) werden in großem Umfang zur Regulierung von Luftstrom, Temperatur, Luftfeuchtigkeit und Raumluftqualität in Weißraumumgebungen eingesetzt und sorgen so für einen zuverlässigen Betrieb von Servern, Speichersystemen und Netzwerkgeräten. Im Vergleich zu anderen Kühlprodukten bieten AHUs eine breite Anwendbarkeit sowohl bei Neubau- als auch bei Retrofit-Rechenzentrumsprojekten. Sie können in Kaltwassersysteme, Economiser, Eindämmungslösungen und Gebäudemanagementplattformen integriert werden. Ihre Fähigkeit, groß angelegte Kühlvorgänge zu unterstützen, die Luftstromverteilung zu optimieren und die thermische Effizienz zu verbessern, macht sie zu einer der am weitesten verbreiteten Kühllösungen auf dem Markt. Die zunehmende Entwicklung von Hyperscale-Einrichtungen, Cloud-Infrastrukturen und digitalen Transformationsprojekten verstärkt weltweit weiterhin die Nachfrage nach fortschrittlichen Lüftungssystemen.

- Beispielsweise stellte STULZ im Mai 2025 die CyberAir Mini DX-Serie vor, eine energieeffiziente Präzisionskühllösung fürEdge-Computingund kleine bis mittelgroße Rechenzentrumsanwendungen und erweitert damit sein Wärmemanagement-Portfolio.

Es wird erwartet, dass das Segment der Flüssigkeitskühlung im Prognosezeitraum mit einer jährlichen Wachstumsrate von 15,1 % die höchste Wachstumsrate verzeichnen wird, angetrieben durch die zunehmende Einführung von KI-Infrastruktur, Hochleistungsrechnen (HPC) und GPU-Einsätzen mit hoher Dichte, die überlegene Wärmeableitungsfähigkeiten erfordern. Die wachsende Nachfrage nach Direct-to-Chip-Kühlung, Tauchkühlung und fortschrittlichen Kühlmittelverteilungssystemen beschleunigt die Einführung von Flüssigkeitskühlungstechnologien in Hyperscale- und KI-fähigen Rechenzentren und ermöglicht es Betreibern, die Energieeffizienz zu verbessern, höhere Rack-Leistungsdichten zu unterstützen und Nachhaltigkeitsziele zu erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Rechenzentrumstyp

Das kleine Segment führt den Markt aufgrund der zunehmenden Bereitstellung von Edge Computing und Unternehmens-IT-Infrastruktur an

Nach Art des Rechenzentrums ist der Markt in große, mittlere und kleine Rechenzentren unterteilt.

Das kleine Segment hatte im Jahr 2025 den größten Marktanteil. Kleine Rechenzentren werden in großem Umfang in Unternehmen, Regierungsinstitutionen, Gesundheitseinrichtungen, Bildungseinrichtungen, Finanzinstituten und Edge-Computing-Umgebungen eingesetzt, die lokalisierte Datenverarbeitungs- und Speicherkapazitäten erfordern. Diese Einrichtungen sind stark auf Kühllösungen für Rechenzentren angewiesen, um optimale Betriebstemperaturen aufrechtzuerhalten, die Zuverlässigkeit der Geräte sicherzustellen und den kontinuierlichen Betrieb von Servern und Netzwerkinfrastruktur zu unterstützen. Im Vergleich zu mittelgroßen und großen Einrichtungen machen kleine Rechenzentren weltweit eine deutlich höhere Anzahl an Installationen aus, was zu einer erheblichen Nachfrage nach Präzisionsklimageräten, Lüftungsgeräten, Reihenkühlsystemen und intelligenten Wärmemanagementlösungen führt. Der weitere Ausbau vondigitale TransformationInitiativen, Edge-Computing-Einsätze und Projekte zur Modernisierung der Unternehmens-IT verstärken die Nachfrage nach Kühlinfrastruktur in kleinen Rechenzentrumsumgebungen weltweit weiter.

Es wird erwartet, dass das Großflächensegment mit einer durchschnittlichen jährlichen Wachstumsrate von 13,4 % in den kommenden Jahren die höchste Wachstumsrate verzeichnen wird, angetrieben durch steigende Investitionen in Hyperscale-Cloud-Einrichtungen, KI-fähige Rechenzentren, Hochleistungs-Computing-Infrastruktur und große Colocation-Campusse.

Durch Kühltechnik

Das Segment Raumkühlung ist Marktführer, da es eine geringere Komplexität bei der Bereitstellung und bewährte Zuverlässigkeit bietet

Je nach Kühltechnik wird der Markt in raumbasierte Kühlung, Rack-basierte Kühlung und reihenbasierte Kühlung unterteilt.

Das Segment der raumbasierten Kühlung hielt im Jahr 2025 den größten Marktanteil, da es nach wie vor die am weitesten verbreitete Kühlarchitektur in Unternehmens-, Colocation-, Regierungs-, Gesundheits- und Altrechenzentrumsumgebungen ist. Raumbasierte Kühllösungen nutzen Computer Room Air Conditioner (CRACs), Computer Room Air Handler (CRAHs) und zentralisierte Luftstrommanagementsysteme, um Temperatur und Luftfeuchtigkeit im gesamten Datenraum zu regulieren. Im Vergleich zu Rack- und Reihen-basierten Ansätzen bietet die raumbasierte Kühlung eine geringere Bereitstellungskomplexität, bewährte Zuverlässigkeit und eine breite Kompatibilität mit bestehenden LösungenRechenzentrumInfrastruktur, was es zur bevorzugten Wahl für eine große installierte Basis von Einrichtungen weltweit macht. Der kontinuierliche Ausbau der Unternehmens-IT-Infrastruktur, Colocation-Einrichtungen und digitalen Dienste verstärkt die Nachfrage nach raumbasierten Kühllösungen auf dem Markt weiter.

Es wird erwartet, dass das Rack-basierte Kühlsegment mit einer jährlichen Wachstumsrate von 13,4 % in den kommenden Jahren die höchste Wachstumsrate verzeichnen wird, angetrieben durch die zunehmende Einführung von KI-Infrastruktur, Hochleistungsrechnen (HPC) und Serverbereitstellungen mit hoher Dichte. Die Rack-basierte Kühlung ermöglicht eine gezielte Wärmeabfuhr an der Quelle, verbessert die thermische Effizienz und unterstützt gleichzeitig höhere Rack-Leistungsdichten als herkömmliche Kühlarchitekturen.

Nach Branche

Der zunehmende Bedarf zur Optimierung der Energieeffizienz steigerte das Wachstum des IT- und Telekommunikationssegments

Nach Branchen ist der Markt in BFSI, IT und Telekommunikation, Fertigung, Einzelhandel, Gesundheitswesen, Energie und Versorgung und andere (Regierung und Verteidigung, Bildung) unterteilt.

Das IT- und Telekommunikationssegment hatte im Jahr 2025 den größten Marktanteil bei der Kühlung von Rechenzentren. Der Sektor macht einen erheblichen Anteil der weltweiten Investitionen in Rechenzentren, Cloud-Infrastruktur, Telekommunikationsnetzwerke und digitale Serviceplattformen aus, die fortschrittliche Kühllösungen für Rechenzentren erfordern. IT- und Telekommunikationsbetreiber nutzen zunehmend Präzisionskühlsysteme, Lüftungsgeräte, Flüssigkeitskühlungstechnologien und intelligente Wärmemanagementplattformen, um die Zuverlässigkeit der Geräte aufrechtzuerhalten, die Energieeffizienz zu optimieren und einen unterbrechungsfreien Betrieb von Servern, Speichersystemen und Netzwerkgeräten sicherzustellen.

Es wird erwartet, dass das Einzelhandelssegment in den kommenden Jahren mit einer jährlichen Wachstumsrate von 14,9 % die höchste Wachstumsrate verzeichnen wird, was auf die zunehmende Akzeptanz von zurückzuführen istE-Commerce-Plattformen, digitale Zahlungssysteme, Omnichannel-Einzelhandelsgeschäfte und datenintensive Kundenanalyseanwendungen.

Regionaler Ausblick auf den Markt für Rechenzentrumskühlung

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Data Center Cooling Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika bleibt mit einem Umsatz von über 7,28 Milliarden US-Dollar im Jahr 2025 ein dominierender Markt, unterstützt durch steigende Investitionen in Hyperscale-Rechenzentren, Infrastruktur für künstliche Intelligenz (KI), Cloud-Computing-Plattformen, Colocation-Einrichtungen und Edge-Rechenzentrumsbereitstellungen in den USA und Kanada. Die regionale Nachfrage wird stark von der raschen Expansion von KI-Trainingsclustern, High-Performance-Computing-Umgebungen (HPC) und groß angelegten Cloud-Infrastrukturen beeinflusst, die fortschrittliche Wärmemanagementlösungen erfordern. Die Region profitiert von erheblichen Investitionen in die Entwicklung von Rechenzentren der nächsten Generation, die Modernisierung der digitalen Infrastruktur und Nachhaltigkeitsinitiativen, die energieeffiziente Kühltechnologien erfordern, um steigende Rack-Leistungsdichten und Betriebszuverlässigkeit zu unterstützen. Die zunehmende Verbreitung von Flüssigkeitskühlung, Tauchkühlung, Direct-to-Chip-Kühlung und intelligenten Wärmemanagementplattformen erhöht die Nachfrage nach Kühllösungen für Rechenzentren weiter, die die Energieeffizienz verbessern, die Betriebskosten senken und KI-gesteuerte Arbeitslasten in geschäftskritischen Einrichtungen unterstützen können.

US-Markt für Rechenzentrumskühlung

Es wird erwartet, dass die USA den Markt mit einem geschätzten Umsatz von rund 5,26 Milliarden US-Dollar im Jahr 2026 dominieren werden, angetrieben durch die umfangreiche Pipeline des Landes an Hyperscale-Rechenzentren, KI-fokussierten Rechenanlagen, Cloud-Infrastrukturentwicklungen und Colocation-Erweiterungen. Die Nachfrage nach der Kühlung von Rechenzentren bleibt in allen unterstützenden Einrichtungen besonders hochkünstliche Intelligenz, maschinelles Lernen, Cloud-Dienste, Finanzanwendungen und Hochleistungscomputerumgebungen, die ein fortschrittliches Wärmemanagement und eine unterbrechungsfreie Betriebsleistung erfordern. Das Land verzeichnet weiterhin erhebliche Investitionen von Technologieunternehmen, Cloud-Service-Anbietern und Colocation-Betreibern, die eine Serverinfrastruktur mit hoher Dichte und GPU-Cluster der nächsten Generation bereitstellen möchten. Die zunehmende Betonung von Energieeffizienz, Nachhaltigkeitszielen, Wassereinsparung und Widerstandsfähigkeit von Rechenzentren beschleunigt die landesweite Einführung von Flüssigkeitskühlsystemen, intelligenten Kühlsteuerungen und fortschrittlichen Wärmemanagementtechnologien weiter.

Europa

Es wird erwartet, dass der europäische Markt im Prognosezeitraum ein erhebliches Wachstum verzeichnen wird, angetrieben durch zunehmende Investitionen in Hyperscale-Rechenzentren, Cloud-Infrastruktur, KI-Rechneranlagen und nachhaltige digitale Infrastruktur in Deutschland, Großbritannien, Frankreich, Irland, den Niederlanden, den nordischen Ländern und anderen europäischen Ländern. Die regionale Nachfrage ist eng mit dem zunehmenden Einsatz energieeffizienter Rechenzentren, strengen Umweltvorschriften und der zunehmenden Einführung fortschrittlicher Kühltechnologien zur Reduzierung des Stromverbrauchs und der CO2-Emissionen verbunden. Europa bleibt einer der wichtigsten Märkte für die Kühlung von Rechenzentren, da Betreiber zunehmend Wert auf Nachhaltigkeit, Optimierung der Energieleistung, Wassereffizienz und Einhaltung sich entwickelnder Umweltstandards legen. Wachsende Investitionen in die Flüssigkeitskühlungsinfrastruktur, KI-fähige Rechenzentren, die Integration von Fernenergie und grüne Rechenzentrumsinitiativen schaffen eine anhaltende Nachfrage nach fortschrittlichen Kühllösungen, die hochdichte Rechenumgebungen unterstützen und gleichzeitig die ehrgeizigen Dekarbonisierungsziele der Region erreichen können.

Britischer Markt für Rechenzentrumskühlung

Der britische Markt wird im Jahr 2026 auf rund 2,10 Milliarden US-Dollar geschätzt, was etwa 10,0 % des weltweiten Umsatzes entspricht.

Deutschland-Markt für Rechenzentrumskühlung

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 1,23 Milliarden US-Dollar erreichen, was etwa 5,8 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum wurde im Jahr 2025 auf 3,64 Milliarden US-Dollar geschätzt und wächst im Prognosezeitraum weiter. China und Japan stellen weiterhin wichtige Nachfragezentren dar, da die Cloud-Kapazität erweitert wird, der Einsatz von KI-Computing zunimmt und die Investitionen in die Infrastruktur von Rechenzentren mit hoher Dichte zunehmen. Das regionale Marktwachstum ist stark mit der schnellen Digitalisierung, der zunehmenden Internetnutzung, der Erweiterung von Colocation-Einrichtungen und der wachsenden Nachfrage nach Datenverarbeitungskapazitäten verbunden. Der zunehmende Einsatz von KI-fähigen Rechenzentren, Edge-Computing-Infrastruktur und Flüssigkeitskühlungstechnologien beschleunigt weiterhin die Nachfrage nach fortschrittlichen Kühllösungen für Rechenzentren in der gesamten Region.

China-Markt für Rechenzentrumskühlung

Es wird erwartet, dass Chinas Markt weiterhin der dominierende Markt im asiatisch-pazifischen Raum bleibt. Der Umsatz wird im Jahr 2026 auf rund 1,43 Milliarden US-Dollar geschätzt, was etwa 6,8 % des weltweiten Umsatzes entspricht.

Japanischer Markt für Rechenzentrumskühlung

Der japanische Markt wird im Jahr 2026 auf rund 0,92 Milliarden US-Dollar geschätzt, was etwa 4,2 % des weltweiten Umsatzes ausmacht.

Indischer Markt für Rechenzentrumskühlung

Der indische Markt wird im Jahr 2026 auf rund 0,90 Milliarden US-Dollar geschätzt, was etwa 4,3 % des weltweiten Umsatzes ausmacht.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wird durch zunehmende Investitionen in Hyperscale-Rechenzentren, Cloud-Infrastruktur undintelligente StadtProgramme und Initiativen zur digitalen Transformation in den GCC-Ländern, Südafrika, Israel und anderen regionalen Märkten. Die Nachfrage ist eng mit dem zunehmenden Einsatz von Colocation-Einrichtungen, Cloud-Projekten der Regierung, KI-Infrastruktur und Unternehmensrechenzentren verbunden, die fortschrittliche Kühltechnologien erfordern, um Betriebszuverlässigkeit und Energieeffizienz sicherzustellen. Die GCC-Länder sind aufgrund erheblicher Investitionen in digitale Infrastruktur, Smart-City-Entwicklungen und große Rechenzentrumsprojekte führend im regionalen Verbrauch. Gleichzeitig profitiert Israel vom Ausbau der Technologieökosysteme, der Cloud-Einführung und zunehmenden Investitionen in Hochleistungsrechneranlagen. Die wachsende Nachfrage nach nachhaltigen und energieeffizienten Kühllösungen unterstützt weiterhin die Marktexpansion in der gesamten Region.

GCC-Markt für die Kühlung von Rechenzentren

Der GCC-Markt wird im Jahr 2026 voraussichtlich rund 1,24 Milliarden US-Dollar erreichen, was etwa 5,9 % des weltweiten Umsatzes entspricht.

Südamerika

Der südamerikanische Markt wird durch steigende Investitionen in Cloud-Infrastruktur, Colocation-Einrichtungen, Unternehmensrechenzentren und Initiativen zur digitalen Transformation in Brasilien, Argentinien, Chile, Kolumbien und anderen regionalen Märkten vorangetrieben. Die Marktexpansion wird in erster Linie durch den zunehmenden Einsatz von Hyperscale-Einrichtungen vorangetrieben.TelekommunikationInfrastruktur, Rechenzentren für Finanzdienstleistungen und staatliche Digitalisierungsprojekte, die zuverlässige und energieeffiziente Wärmemanagementlösungen erfordern. Die zunehmende Verbreitung des Internets, die Einführung von Clouds und Investitionen in eine KI-fähige Infrastruktur unterstützen die Nachfrage nach fortschrittlichen Kühltechnologien weiter, die die Betriebseffizienz verbessern, den Energieverbrauch senken und eine kontinuierliche Rechenzentrumsleistung in der gesamten Region gewährleisten können.

Markt für Kühlung von Rechenzentren in Brasilien

Der brasilianische Markt wird im Jahr 2026 voraussichtlich rund 0,58 Milliarden US-Dollar erreichen, was etwa 2,7 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wettbewerbsvorteil durch Innovation im Bereich Flüssigkeitskühlung, Fachwissen im Bereich Energieeffizienz und KI-fähige Wärmemanagementfunktionen

Der Markt für die Kühlung von Rechenzentren ist mäßig fragmentiert. Die Wettbewerbsposition wird durch Fähigkeiten in den Bereichen Präzisionskühlung, Flüssigkeitskühlung, Wärmemanagement, Luftstromoptimierung und energieeffiziente Kühltechnologien in Hyperscale-, Colocation-, Unternehmens- und Edge-Rechenzentrumsumgebungen geprägt. Führende Unternehmen, darunter Vertiv Holdings Co., Schneider Electric SE, Johnson Controls International plc, STULZ GmbH und Rittal GmbH & Co. KG, behaupten starke Marktpositionen durch fortschrittliche Kühlportfolios, globale Servicenetzwerke, technisches Know-how und innovative Wärmemanagementlösungen zur Unterstützung von Computerumgebungen mit hoher Dichte weltweit.

Die Wettbewerbsdifferenzierung wird zunehmend durch die Fähigkeit beeinflusst, Flüssigkeitskühlungstechnologien, KI-fähige Kühlinfrastruktur, intelligente Wärmemanagementplattformen, energieeffiziente Kühlsysteme und nachhaltige Rechenzentrumslösungen bereitzustellen, die steigende Rack-Leistungsdichten unterstützen können. Unternehmen investieren kontinuierlich in Direct-to-Chip-Kühlung, Tauchkühlung, KI-gesteuerte thermische Analyse, modulare Kühlplattformen und Kühlmittelverteilungstechnologien der nächsten Generation, um die Kühleffizienz zu verbessern, den Stromverbrauch zu senken und die Ausweitung der KI zu unterstützen.Cloud-Computingund Hyperscale-Rechenzentrumsbereitstellungen weltweit.

- Beispielsweise stellte Vertiv im April 2025 das modulare Overhead-Infrastruktursystem Vertiv™ SmartRun vor, das Kühlung, Stromversorgung, Netzwerk und Eindämmungsinfrastruktur integriert, um die Bereitstellung KI-fähiger und hyperskalierter Rechenzentrumsumgebungen zu beschleunigen.

Liste der wichtigsten Unternehmen für die Kühlung von Rechenzentren im Profil

- Vertiv Holdings Co.(UNS.)

- Schneider Electric SE(Frankreich)

- Johnson Controls International plc (Irland)

- STULZ GmbH(Deutschland)

- Rittal GmbH & Co. KG (Deutschland)

- Daikin Industries, Ltd.(Japan)

- Mitsubishi Electric Corporation (Japan)

- Trane Technologies plc (Irland)

- Munters Group AB (Schweden)

- CoolIT Systems Inc. (Kanada)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025:LiquidStack stellte die GigaModular™ Coolant Distribution Unit (CDU) vor, die branchenweit erste modulare CDU-Plattform, die bis zu 10 MW Kühlkapazität für KI- und Hyperscale-Rechenzentren liefert und skalierbare Flüssigkeitskühlungsbereitstellungen ermöglicht.

- März 2025:Munters hat die indirekte Verdunstungskühlungslösung SyCool® Split für Rechenzentren auf den Markt gebracht, die darauf ausgelegt ist, die Kühleffizienz zu verbessern und den Energieverbrauch in Computerumgebungen mit hoher Dichte zu senken.

- November 2024:STULZ brachte die Kühlmanagementeinheit CyberCool CMU auf den Markt, die darauf ausgelegt ist, den Flüssigkeitskühlungsbetrieb zu optimieren und die thermische Effizienz in hochdichten KI- und HPC-Rechenzentrumsumgebungen zu verbessern.

- August 2024:Johnson Controls hat seine luftgekühlte Magnetlager-Kältemaschinenplattform YORK® YVAM für geschäftskritische Einrichtungen verbessert und so eine verbesserte Energieeffizienz und geringere kühlungsbezogene Betriebskosten in Rechenzentren unterstützt.

- Juli 2024:Trane Technologies hat fortschrittliche Wärmemanagementlösungen für Hyperscale-Rechenzentren eingeführt, die es Betreibern ermöglichen, die Kühlleistung zu verbessern und gleichzeitig Nachhaltigkeits- und Dekarbonisierungsziele zu unterstützen.

BERICHTSBEREICH

Die globale Marktanalyse für Rechenzentrumskühlung umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 12,6 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkt, Rechenzentrumstyp, Kühltechnik, Branche und Region |

| Nach Produkt |

|

| Nach Rechenzentrumstyp |

|

| Durch Kühltechnik |

|

| Nach Branche |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der weltweite Marktwert im Jahr 2025 bei 18,8 Milliarden US-Dollar und soll bis 2034 54,4 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 7,28 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 12,6 % aufweisen wird.

Branchenweit war das IT- und Telekommunikationssegment marktführend.

Der schnelle Ausbau der KI-Infrastruktur und Hyperscale-Rechenzentren treibt das Marktwachstum voran.

Vertiv Holdings Co., Schneider Electric SE, Johnson Controls International plc, STULZ GmbH und Rittal GmbH & Co. KG sind die Top-Player auf dem Markt.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf