Marktgröße, Anteil und Branchenanalyse für Schiffsbatterien, nach Batterie (Lithium-Ionen, Brennstoffzelle, Blei-Säure-Batterie, Nickel-Cadmium und Natriumbasis), nach Kapazität (weniger als 100 Ah, 100–250 Ah und mehr als 250 Ah), nach Design (Festkörperbatterie und Durchflussbatterie), nach Anwendung (Verteidigung und kommerzielle Nutzung) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

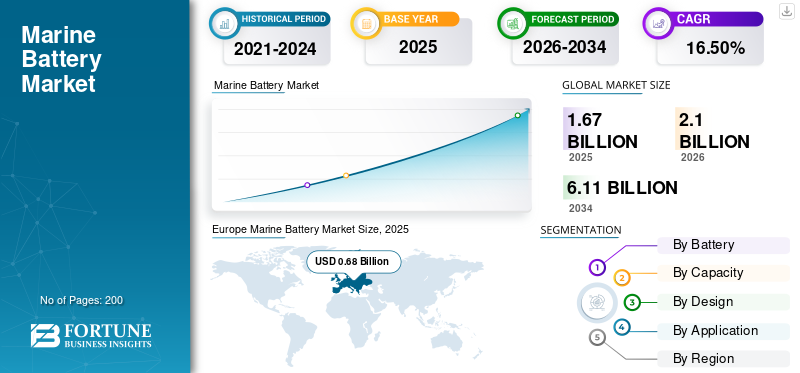

Die globale Marktgröße für Schiffsbatterien betrug USD1,67Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen2.10Milliarden im Jahr 2026 auf USD6.11Milliarden bis 2034 bei einem CAGR von16,50 %im Zeitraum 2026-2034. Europa dominierte den Markt für Schiffsbatterien mit einem Marktanteil von40,40 %im Jahr 2025.

Steigende Meeresemissionen, Umweltgefahren, Partikel, die beim konventionellen Kraftstoffverbrauch freigesetzt werden, und der Klimawandel zwingen dazu, diese Emissionen und Verschmutzungen zu bewerten und einzudämmen. Internationale zwischenstaatliche Gremien wie die Vereinten Nationen zum Klimawandel und die Internationale Seeschifffahrtsorganisation (IMO) zu Schwefeldioxidemissionen haben die Vorschriften zur Eindämmung dieser Emissionen formalisiert.

Der Fortschritt in der Schiffsbatterietechnologie hat die Akzeptanz alternativer Antriebs- und Energiequellen erhöht. Einführung dieser Art von Batterietechnologie für den vollelektrischen und Hybridantrieb von kommerziellen Passagierschiffen,FreizeitbootBetreiber, Fährbetreiber und U-Boote haben die betriebliche Effizienz gesteigert. Angesichts der schwindenden Lithiumquellen und der geopolitischen Lage in Bezug auf Lithiumquellen stehen die Marktteilnehmer unter Druck, nach anderen Energiequellen wie Natrium-Ionen-Batterien zu suchen, die nach ähnlichen Funktionsprinzipien wie Lithium-Ionen-Schiffsbatterien funktionieren. Natrium ist weltweit reichlich verfügbar, was es dem Unternehmen ermöglicht, seinen Marktanteil zu vergrößern.

Die anhaltende COVID-19-Pandemie hat die Schifffahrtsindustrie stark beeinträchtigt, Marktforschungen haben jedoch ein moderates Wachstum im Jahr 2020 ergeben und für den Prognosezeitraum wird ein Wachstum erwartet.

•Da die Bestellungen neuer Schiffe in den Jahren 2018 und 2019 zurückgingen, wirkte sich die anhaltende COVID-19-Pandemie auf die globale Lieferkette aus und führte zu einer möglichen globalen Konjunkturabschwächung, die sich auf die Verfügbarkeit von Frachtschiffen und Unterbrechungen der Lieferkette auswirkte. Allerdings wird der Bedarf an Batterietechnologie für Schiffe im Prognosezeitraum zunehmen.

• Aufgrund der anhaltenden Pandemie in der Welt sind das Wachstum der globalen Märkte und das Umsatzwachstum der Marktteilnehmer aufgrund von Verzögerungen bei der Produktion und den Lieferungen erheblich zurückgegangen. Es war auch von Produktionsstillständen aufgrund globaler Stillstände oder begrenzter Kapazitäten betroffen.

• Das Budget von Regierungen oder kommerziellen Marktbetreibern für den Schiffbau und die Industrieentwicklung ist aufgrund der anhaltenden Pandemie und der damit verbundenen Ausbreitung der Infrastrukturkosten gesunken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SCHIFFSBATTERIE-Markt WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 1,67 Milliarden US-Dollar

- Marktgröße 2026: 2,10 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 6,11 Milliarden US-Dollar

- CAGR: 16,50 % von 2026–2034

- Europa dominierte den Markt für Schiffsbatterien mit einem Anteil von 40,40 % im Jahr 2025.

- Lithium-Ionen-Batterien werden im Jahr 2026 voraussichtlich einen Anteil von 35,95 % haben.

- Kommerzielle Anwendungen werden im Jahr 2026 voraussichtlich 62,87 % des Marktes ausmachen.

Europa

Europa erreichte im Jahr 2025 ein Volumen von 0,68 Milliarden US-Dollar, was einem Marktanteil von 40,40 % entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 0,43 Milliarden US-Dollar, was einem Anteil von 25,40 % entspricht.

Nordamerika

Nordamerika erreichte im Jahr 2025 0,37 Milliarden US-Dollar und hielt einen Anteil von 22,10 %.

UNS.

Der Markt soll im Jahr 2026 0,341 Milliarden US-Dollar erreichen.

Japan

Der Markt soll im Jahr 2026 0,127 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Schiffsbatterien

Umsetzung der Schwefelverordnung 2020 der IMO (International Maritime Organization) zur Ankurbelung des Marktwachstums

Seit Januar 2020 hat die Internationale Seeschifffahrtsorganisation (IMO) eine Verordnung erlassen, um die wachsenden Schwefeldioxidemissionen von Schiffen einzudämmen. Die IMO hat strenge Vorschriften in vier ECAS (Emission Control Areas) eingeführt, darunter im Ostseegebiet, im Nordseegebiet, im nordamerikanischen Gebiet und im US-Karibikgebiet. Bei diesen ECAS wird erwartet, dass der Markt eine Nachfrage nach alternativen Schiffsenergietechnologien und eine hohe Akzeptanzrate von Schiffsbatterien und relevanten Technologien erleben wird. Es wird erwartet, dass diese Faktoren das Wachstum des Marktes für Schiffsbatterien vorantreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Schiffsbatterien

Wachsender Seehandel aufgrund der hohen Nachfrage nach alternativen Lieferketten zur Förderung des Marktwachstums

Laut einer Studie zur Optimierung der maritimen Lieferkette ist der Welthandel stark vom Seeverkehr abhängig. Rund 90 % der Produkte werden über Seehandelsrouten gehandelt. Der Seehandel wurde aufgrund der anhaltenden COVID-19-Pandemie, des Handelskrieges zwischen den USA und China und der spürbaren Umwälzung der Geoökonomie und Geopolitik stark beeinträchtigt. Diese Faktoren zwingen Regierungen weltweit dazu, die globale Lieferkette zu bewerten und neu zu konfigurieren und im Zeitraum 2024–2032 alternative Schiffsenergie- und Antriebssysteme einzuführen. Es wird erwartet, dass eine alternative globale Lieferkette die Zahl der weltweit operierenden Schiffe erhöht und die bestehende Schiffsflotte modernisiert.

Steigender Meerestourismus und Bedarf an besserer Meeresinfrastruktur und Konnektivität, um das Marktwachstum anzukurbeln

Die hohe Nachfrage nach Meerestourismus und der Bedarf an besserer Meeresinfrastruktur und -anbindung sind die Hauptfaktoren für das Wachstum der Meeresindustrie, die voraussichtlich erhebliche Einnahmen für Entwicklungs- und Industrieländer generieren wird, die hauptsächlich vom Meeres- und Küstentourismus abhängig sind. Eine bessere Infrastruktur und Konnektivität sind entscheidende Faktoren für die Steigerung des See- und Küstentourismus. Regierungen auf der ganzen Welt optimieren ihre maritime Wirtschaftspolitik, um einen umweltfreundlichen Meerestourismus und eine bessere Anbindung an verschiedene Häfen zu gewährleisten. Es wird erwartet, dass diese Faktoren das Marktwachstum im Zeitraum 2024-2032 bewirken.

EINHALTENDE FAKTOREN

Hohe Anschaffungskosten und begrenzte Kapazität und Reichweite durch batteriebetriebene Schiffe bremsen das Marktwachstum

Elektrische Antriebssysteme sind aufgrund der Installation entsprechender Speicherkapazität und der Größe des Batteriespeichers mit höheren Anschaffungskosten verbunden als herkömmliche Antriebssysteme, was die Reichweite der elektrisch angetriebenen Schiffe begrenzt. DerBatterieAufgrund der größeren Reichweite und Kapazität herkömmlicher Schiffskraftstoffe und Antriebssysteme hat die Technologie auf dem Schifffahrtsmarkt noch einen langen Weg zur Reife vor sich. Darüber hinaus sind elektronische Komponenten sehr anfällig für Ausfälle aufgrund von Korrosion, was eine spezielle Beschichtung und Behandlung sowie hochqualifizierte Arbeitskräfte erfordert. Der Kostenfaktor hat eine breitere Verbreitung der Elektroantriebstechnologie eingeschränkt.

Marktsegmentierungsanalyse für Schiffsbatterien

Durch Batterieanalyse

Das Lithium-Ionen-Segment wird aufgrund seiner bewährten Kapazität und zuverlässigen Technologie im Prognosezeitraum Marktführer sein

Basierend auf der Batterie ist der Markt in Lithium-Ionen-, Brennstoffzellen-, Blei-Säure-Batterien, Nickel-Cadmium- und Natriumbatterien unterteilt.

DerBlei-Säure-BatterieEs wird erwartet, dass das Segment den Markt deutlich ankurbeln wird und im Jahr 2025 den größten Marktanteil haben wird. Das Wachstum ist auf die hohe Nachfrage nach Elektroantrieben für zahlreiche Handelsschiffe durch die kommerziellen Marktteilnehmer und Betreiber von kommerziellen Schiffsflotten zurückzuführen. Die gestiegene Nachfrage nach Elektroantrieben und das Aufkommen des Seetourismus treiben das Marktwachstum voran.

Das Lithium-Ionen-Segment wird aufgrund der wachsenden Nachfrage nach Handelsschiffen mit Elektroantrieb in allen Regionen, insbesondere nach den vier ECAS der IMO 2020, ein deutliches Wachstum verzeichnen. Die steigende Nachfrage nach mit Lithium-Ionen-Batterien betriebenen Schiffen in allen Branchen führt auch zu einer umweltfreundlichen, effizienten und zuverlässigen Lösung für ihre maritimen Einsätze. Es wird erwartet, dass das Lithium-Ionen-Segment im Jahr 2026 einen dominanten Marktanteil von 35,95 % halten wird.

Es wird geschätzt, dass das Brennstoffzellensegment im Prognosezeitraum aufgrund der Einführung der Brennstoffzellentechnologie in ihren Schiffen durch Schiffsbauer wie Hyundai Heavy Industries und Toshiba Corporation, die an der Entwicklung zuverlässiger Brennstoffzellentechnologie beteiligt sind, erheblich wachsen wird.

Es wird erwartet, dass das natriumbasierte Segment im Prognosezeitraum aufgrund der weltweit reichlich vorhandenen Natriumquellen mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Dennoch gibt es nur wenige Hersteller, die voraussichtlich wachsen werden. Lithium-Ionen- und natriumbasierte (Natrium-Ionen)-Batterien wurden gleichzeitig entwickelt, aber Lithium-Ionen-Batterien hatten mehr kommerzielle Nutzbarkeit als natriumbasierte Batterien. Angesichts der in den nächsten Jahrzehnten schwindenden Lithiumvorräte setzen die Batteriehersteller auf natriumbasierte Batterien, die nach dem gleichen Arbeitsverfahren wie Lithium-Ionen-Batterien funktionieren, und entwickeln diese weiter.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Kapazitätsanalyse

Segment mit mehr als 250 Ah wird aufgrund der hohen Nachfrage nach Schiffsbatterien mit hoher Kapazität Marktführer

Basierend auf der Kapazität wird der Markt in weniger als 100 Ah, 100-250 Ah und mehr als 250 Ah unterteilt.

Aufgrund der hohen Nachfrage nach Batterien mit großer Kapazität für elektrisch angetriebene Handelsschiffe wird erwartet, dass das Segment mit mehr als 250 Ah im Jahr 2026 einen dominanten Marktanteil von 43,94 % halten wird. Mit der Einführung strenger staatlicher und internationaler Umweltrichtlinien in Bezug auf Kohlenstoff- und gefährliche Gasemissionen steigt der Nutzen elektrischer Antriebe in Seeschiffen, Passagierschiffen und Fähren.

Das Segment mit weniger als 100 Ah dürfte im Prognosezeitraum das zweitgrößte Segment sein, da Freizeitboote eine hohe Nachfrage nach diesen Batterien haben und die Akzeptanzrate von Schiffsbatterien aufgrund der Umstellung von konventionellen Schiffsantrieben auf Kraftstoffbasis hoch ist. Es wird erwartet, dass das 100-250-Ah-Segment im Prognosezeitraum aufgrund der Notwendigkeit einer besseren maritimen Konnektivität und der Nachfrage nach maritimen Passagierschiffen und Fähren weltweit erheblich wachsen wird.

Durch Designanalyse

Das Segment der Durchflussbatterien treibt den Markt im Prognosezeitraum aufgrund der hohen Nachfrage nach Elektroantrieben für verschiedene Schiffsanwendungen voran

Basierend auf dem Design wird der Markt in Festkörper- und Durchflussbatterien unterteilt.

Es wird erwartet, dass das Segment der Flow-Batterien einen dominanten Marktanteil halten wird43,94 %im Jahr 2026 aufgrund des zunehmenden Nutzens elektrischer Antriebe für verschiedene Anwendungen, der Zunahme der Zahl kommerzieller Schiffe und der Zunahme des Seetourismus weltweit. Obwohl der Elektroantrieb mit höheren Anschaffungskosten verbunden ist, haben die Betreiber kommerzieller Schiffsflotten den Nutzen des Elektroantriebs betont.

Das Segment der Festkörperbatterien weist eine deutliche Marktwachstumsrate auf. Aufgrund der hohen Nachfrage nach Marineanwendungen, der größeren Reichweite und des geringeren Risikos als Flow-Batterien ist es im Prognosezeitraum das am schnellsten wachsende Segment. Festkörperbatterien wie Natrium-basierte,Lithium-Ionen-Batterienund andere haben sich für viele kommerzielle Schiffsflottenbetreiber weltweit als zuverlässig erwiesen. Sie waren die wichtigsten umsatzgenerierenden Faktoren für die Marktteilnehmer.

Durch Anwendungsanalyse

Das kommerzielle Segment wird im Prognosezeitraum aufgrund der hohen Akzeptanzrate der Schiffsbatterietechnologie marktführend sein

Der globale Markt ist je nach Anwendung in kommerzielle und Verteidigungsmärkte unterteilt.

Es wird erwartet, dass das kommerzielle Segment im Jahr 2026 einen dominanten Marktanteil von 62,87 % halten wird. Das Marktwachstum ist auf den Anstieg des Seetourismus, Änderungen in der Regierungspolitik zur Optimierung der Seewirtschaft, die Umstellung des Antriebssystems in der bestehenden Flotte auf Elektroantrieb im ECAS der IMO 2020 und die steigende Nachfrage nach Meeresdienstleistungen in kommerziellen Branchen wie Tiefseebergbau, Energie und Infrastruktur, Öl und Gas zurückzuführen. Auch der Nutzen der Batterietechnologie im kommerziellen Sektor hat deutlich zugenommen und wird voraussichtlich im Prognosezeitraum zunehmen.

Es wird erwartet, dass das Verteidigungssegment aufgrund der steigenden Zahl von Programmen zum Bau von Verteidigungsschiffen, der zunehmenden Nutzung von Marinebatterien in Marineschiffen durch staatliche und kommerzielle Marinewerften und trotz der anhaltenden Pandemie steigende Verteidigungsbudgets in China, Indien, den USA und den Vereinigten Arabischen Emiraten mit einer erheblichen Wachstumsrate wachsen wird. Es wird erwartet, dass der zunehmende Nutzen von Schiffsbatterien in U-Booten durch Verteidigungsorganisationen und Streitkräfte den Marktanteil des Segments im Prognosezeitraum steigern wird.

REGIONALE EINBLICKE

Dieser Markt ist in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Europa

Europe Marine Battery Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa trug im Jahr 2025 etwa 0,68 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 40,40 % entspricht, und wird im Jahr 2026 voraussichtlich 0,85 Milliarden US-Dollar erreichen. Das Wachstum ist auf die große Zahl kommerzieller Schiffsbetreiber und Marktteilnehmer sowie das riesige Lieferkettennetzwerk in Europa zurückzuführen. Die Beschaffung fortschrittlicher Elektroantriebe für zukünftige Seeschiffe durch Marktteilnehmer wie Wartsila, Akasol AG, Echandia AB, Siemens, Leclanche SA und andere. Der Anstieg des Seetourismus und die Einführung elektrischer Antriebe in verschiedenen Schiffsanwendungen treiben das Marktwachstum voran. Der britische Markt soll bis 2026 ein Volumen von 0,19 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,126 Milliarden US-Dollar erreichen.

Nordamerika

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 0,37 Milliarden US-Dollar, was 22,10 % des gesamten Marktumsatzes entspricht, und wird voraussichtlich im Jahr 2026 ein Volumen von 0,46 Milliarden US-Dollar erreichen. Zunehmende Einführung elektrischer Antriebe durch Regierungsbehörden wie NOAA, zunehmend batteriebetriebene AntriebeSeeschiffefür kommerzielle und staatliche sowie Verteidigungsunternehmen und eine hohe Nachfrage nach diesen Batterien in ganz Nordamerika für Freizeitboote und Freizeitanwendungen, um die Entwicklung des Marktes voranzutreiben. Der US-Markt soll bis 2026 ein Volumen von 0,341 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Markt wird aufgrund der Präsenz von Schiffsbatterieherstellern wie Toshiba Corporation, Exide Industries Ltd., Korea Special Battery, Furukawa Battery Solutions und anderen voraussichtlich moderat wachsen. Diese Akteure treiben das Wachstum des Marktes im asiatisch-pazifischen Raum voran. Der Rest der Welt, zu dem Lateinamerika sowie der Nahe Osten und Afrika gehören, wird aufgrund des Anstiegs der Zahl kommerzieller Seeschiffe im Prognosezeitraum ein moderates Wachstum verzeichnen. Der japanische Markt soll bis 2026 ein Volumen von 0,127 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,144 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,089 Milliarden US-Dollar erreichen. Im Jahr 2025 lag der Markt im asiatisch-pazifischen Raum bei 0,43 Milliarden US-Dollar, was 25,40 % der weltweiten Nachfrage entspricht, und wird voraussichtlich auf 0,53 Milliarden US-Dollar wachsen im Jahr 2026.

Rest der Welt

Der Rest der Welt verzeichnete im Jahr 2025 eine Marktgröße von 0,16 Milliarden US-Dollar, was 12,00 % des globalen Marktanteils entspricht, und wird voraussichtlich im Jahr 2026 0,2 Milliarden US-Dollar erreichen.

WICHTIGSTE INDUSTRIE-AKTEURE

Einführung fortschrittlicher Batterietechnologien für die Entwicklung von Elektroantrieben der nächsten Generation durch wichtige Marktteilnehmer, um das Marktwachstum voranzutreiben

Die Entwicklung von Schiffsbatterien, technologische Fortschritte bei Schiffsbatterien und andere sind die kommenden Trends auf dem Markt. Ein robustes Produktportfolio, steigende F&E-Investitionen und der Schwerpunkt auf Fusionen und Übernahmen sind die Hauptfaktoren, die für die Dominanz und den hohen Marktanteil wichtiger Marktteilnehmer wie Wärtsilä Oyj Abp Siemens, Akasol AG, Leclanche S.A. und andere verantwortlich sind.

Liste der führenden Unternehmen für Schiffsbatterien:

- AkasolAG (Deutschland)

- EnerSys(UNS.)

- Exide Industries Ltd.(Indien)

- Furukawa Battery Solutions Co. Ltd. (Japan)

- G.S. Yuasa Corporation (Japan)

- HBL Power Systems Ltd. (Indien)

- Johnson Controls International (Irland)

- Leclanché SA(Schweiz)

- Saft Groupe S.A. (Frankreich)

- Siemens AG (Deutschland)

- Systems Sunlight SA (Griechenland)

- Toshiba Corporation (Japan)

- Wärtsilä Oyj Abp (Finnland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- September 2021– Wartsila erhielt von Zero Emissions Services BV (ZES) einen Auftrag zur Lieferung der mobilen Batteriecontainerlösung von Warsila, um die Binnenschiffe der Niederlande zu versorgen.

- Mai 2021 –Wartsila wurde von Maersk Supply Service ausgewählt, um sein Wartsila HY-Modul, eine Container-Hybridbatterielösung und ein Batterieenergiespeichersystem, für die Modernisierung seiner Flotte bereitzustellen.

BERICHTSBEREICH

Der globale Marktbericht für Schiffsbatterien bietet qualitative und quantitative Einblicke in diesen Markt. Es bietet eine detaillierte Analyse der Marktgröße und Wachstumsrate für alle möglichen Marktsegmente. Darüber hinaus bietet der Bericht eine ausführliche Analyse der Dynamik, der Auswirkungen von COVID-19, aufkommender Trends und der Wettbewerbslandschaft auf dem Markt.

Zu den wichtigsten im Bericht angebotenen Erkenntnissen gehören die Übernahme der Markttrends für Schiffsbatterien durch einzelne Segmente, aktuelle Branchenentwicklungen wie Fusionen und Übernahmen, Partnerschaften, eine konsolidierte SWOT-Analyse der Hauptakteure, die Fünf-Kräfte-Analyse von Porter, Geschäftsstrategien führender Marktteilnehmer, mikro- und makroökonomische Indikatoren sowie die führenden Branchentrends.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 16,50 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Per Batterie

|

|

Nach Kapazität

|

|

|

Mit Absicht

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der Marktwert im Jahr 2026 bei 2,10 Milliarden US-Dollar und soll bis 2034 6,11 Milliarden US-Dollar erreichen.

Mit einer CAGR von 16,50 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Das Lithium-Ionen-Segment dürfte im Prognosezeitraum das führende Segment in diesem Markt sein.

Die Schlüsselfaktoren, die den Markt antreiben, sind der Anstieg des Seehandels aufgrund der alternativen Gestaltung der seeseitigen Lieferkettenpolitik, die Zunahme des Seetourismus und der Personenbeförderung sowie die Schwefelvorschriften der IMO 2020.

Siemens AG, Akasol AG und Leclanche S.A. sind die Top-Player.

Europa dominierte den Markt für Schiffsbatterien mit einem Marktanteil von 40,40 % im Jahr 2025.

Der jüngste Trend ist der Anstieg des Seehandels aufgrund alternativer Lieferkettennetzwerke.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf