Marktgröße, Anteil und Branchenanalyse für Wasserstofffahrzeuge, nach Fahrzeugtyp (Pkw und Nutzfahrzeuge), nach Technologie (Alkaline-Brennstoffzelle (AFC), Festoxid-Brennstoffzelle (SOFC), Protonenaustauschmembran-Brennstoffzelle (PEMFC) und Phosphorsäure-Brennstoffzelle (PAFC)), nach Reichweite (0–250 Meilen, 251–500 Meilen und über 500 Meilen), nach Kraftstoffkapazität (bis zu 75 kW, 76 to 100 kW, 101 bis 150 kW und über 150 kW) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

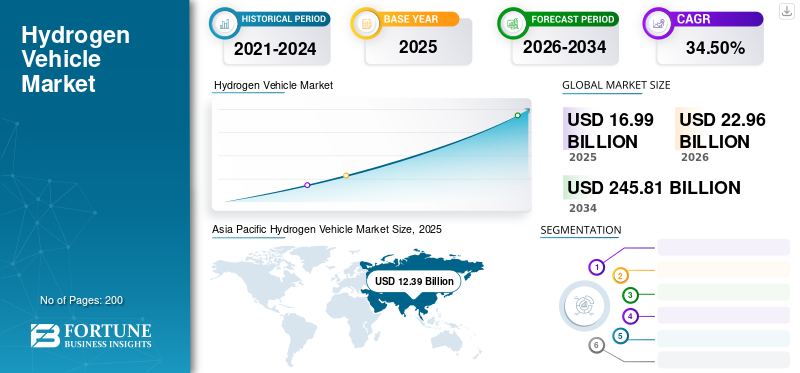

Die globale Marktgröße für Wasserstofffahrzeuge wurde im Jahr 2025 auf 16,99 Milliarden US-Dollar geschätzt. Der Markt soll von 22,96 Milliarden US-Dollar im Jahr 2026 auf 245,81 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 34,50 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Wasserstofffahrzeuge mit einem Anteil von 73,93 % im Jahr 2025. Der Markt für Wasserstofffahrzeuge in den USA wird voraussichtlich erheblich wachsen und bis 2034 einen geschätzten Wert von 20,13 Milliarden US-Dollar erreichen.

Ein Wasserstofffahrzeug nutzt Wasserstoff als primäre Kraftstoffquelle. Diese Fahrzeuge nutzen typischerweise Wasserstoff-Brennstoffzellen zur Stromerzeugung, die einen Elektromotor antreibt. Sie stoßen ausschließlich Wasserdampf aus und sind damit ein umweltfreundlicher Ersatz für herkömmliche Verbrennungsmotoren. Dazu gehören Personenkraftwagen, Busse, Lastkraftwagen und andere Fahrzeugtypen, die zur Reduzierung der Treibhausgasemissionen und zur Verbesserung der Luftqualität beitragen.

Der Markt für Wasserstofffahrzeuge verzeichnet ein Wachstum aufgrund zunehmender Umweltvorschriften und Fortschritte inBrennstoffzelleTechnologie. Ein erhebliches Hemmnis ist die begrenzte Infrastruktur für die Wasserstoffbetankung, die eine breite Einführung behindert. Allerdings werden die steigende Nachfrage nach sauberen Energielösungen und staatliche Anreize zur Förderung von Wasserstofffahrzeugen, die für das Erreichen von Emissionsreduktionszielen und die Förderung eines nachhaltigen Transports von entscheidender Bedeutung sind, den Markt antreiben.

Die COVID-19-Pandemie wirkte sich auf den globalen Markt für Wasserstofffahrzeuge aus, indem sie Lieferketten unterbrach und Infrastrukturprojekte verzögerte, was zu einer vorübergehenden Verlangsamung führte. Trotz dieser Herausforderungen hat die Pandemie die Bedeutung nachhaltiger Energielösungen unterstrichen. Infolgedessen stärkten Regierungsinitiativen, Konjunkturpläne und grüne Konjunkturpakete die Unterstützung für die Wasserstofftechnologie und beschleunigten möglicherweise das Marktwachstum nach der Pandemie, da die Länder in ihren Konjunkturstrategien saubere Energie und Emissionsreduzierung priorisierten. Diese Faktoren haben die Marktentwicklung weiter vorangetrieben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Wasserstofffahrzeuge

- Marktgröße 2025: 16,99 Milliarden US-Dollar

- Marktgröße 2026: 22,96 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 245,81 Milliarden US-Dollar

- CAGR: 34,50 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Wasserstofffahrzeuge mit einem Anteil von 73,93 % im Jahr 2025.

- Im Jahr 2026 wird das Pkw-Segment voraussichtlich 53,51 % des Marktes ausmachen.

- Das Segment Proton Exchange Membrane Fuel Cell (PEMFC) wird im Jahr 2026 voraussichtlich einen Anteil von 46,8 % halten.

Asien-Pazifik

Der Wert des asiatisch-pazifischen Marktes wurde im Jahr 2025 auf 12,39 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 16,65 Milliarden US-Dollar erreichen.

Nordamerika

Der nordamerikanische Markt erreichte im Jahr 2025 ein Volumen von 3,55 Milliarden US-Dollar und soll bis 2026 auf 4,82 Milliarden US-Dollar anwachsen.

Europa

Der europäische Markt hatte im Jahr 2025 einen Wert von 1,01 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 1,43 Milliarden US-Dollar erreichen.

UNS.

Der US-Markt wird bis 2026 einen Wert von 3,34 Milliarden US-Dollar haben.

Japan

Der japanische Markt wird bis 2026 einen Wert von 7,02 Milliarden US-Dollar haben.

Mehr lesen

Markttrends für Wasserstofffahrzeuge

Fortschritte in der Technologie zur Verbesserung der zukünftigen Entwicklung von Wasserstofffahrzeugen

Der aktuelle Trend auf dem Markt für Wasserstofffahrzeuge konzentriert sich auf die zunehmende Akzeptanz und den technologischen Fortschritt. Regierungen und Unternehmen investieren stark in die Infrastruktur für Wasserstoffkraftstoffe, beispielsweise in Tankstellen, um das Wachstum wasserstoffbetriebener Fahrzeuge zu unterstützen. Innovationen senken die Produktionskosten und verbessern die Effizienz von Wasserstoff-Brennstoffzellen, wodurch diese Fahrzeuge wettbewerbsfähiger gegenüber Elektrofahrzeugen und herkömmlichen Fahrzeugen mit fossilen Brennstoffen werden.

Autohersteller erweitern ihr Angebot an Wasserstofffahrzeugen und zielen sowohl auf Personenkraftwagen als auch auf Nutzfahrzeuge wie Busse und Lastkraftwagen ab. Das Streben nach Dekarbonisierung und saubereren Energiequellen wird diesen Trend vorantreiben, wobei Wasserstoff als Schlüssellösung zur Reduzierung von Emissionen im Transportsektor angesehen wird. Dies wird das Wachstum des Marktes für Wasserstofffahrzeuge im Prognosezeitraum ankurbeln.

Im April 2024 plante Honda die Einführung seines Honda CR-Ve mit Wasserstoffantrieb. Dieses Modell ist eine Adaption des beliebten kompakten Crossovers mit einer in Zusammenarbeit mit GM entwickelten Wasserstoff-Brennstoffzelle und einem größeren Plug-in-ModellBatterie. Die Batterie bietet eine zusätzliche Reichweite von 29 Meilen und ergänzt die 241 Meilen, die das Brennstoffzellensystem bietet.

Wachstumsfaktoren für den Markt für Wasserstofffahrzeuge

Schwerpunkt auf Nachhaltigkeit, um die Produktnachfrage anzukurbeln

Wasserstofffahrzeuge stellen eine hoffnungsvolle Lösung zur Verringerung der Treibhausgasemissionen und zur Verringerung des Bedarfs an fossilen Brennstoffen dar. Mit Schwerpunkt auf sauberer Energie fördern Regierungen weltweit die Entwicklung der Wasserstoffinfrastruktur und investieren in die Technologie von Brennstoffzellen-Elektrofahrzeugen. Darüber hinaus machen Fortschritte bei der Wasserstoffproduktion, -speicherung und -verteilung Wasserstofffahrzeuge praktikabler und zugänglicher.

Unternehmen konzentrieren sich zunehmend auf die Entwicklung wasserstoffbetriebener Fahrzeuge, da diese das Potenzial haben, strenge Emissionsvorschriften einzuhalten und Umweltbedenken auszuräumen. Da Nachhaltigkeit immer mehr zur Priorität wird, steht der Markt für Wasserstofffahrzeuge vor einem deutlichen Wachstum.

Im Januar 2024 strebte BMW an, bis 2025 Wasserstoffautos zu liefern. Der Autogigant brachte drei wasserstoffbetriebene Fahrzeuge auf den Markt, darunter den nachhaltigen iX5 Hydrogen SUV, mit dem Ziel, die Elektromobilität mit außergewöhnlicher Leistung zu revolutionieren. Um Netto-CO2-Emissionen von Null zu erreichen, vielfältigerneuerbare EnergieEnergiequellen sind unerlässlich, um den steigenden Elektrifizierungsbedarf zu decken.

EINHALTENDE FAKTOREN

Die Konkurrenz durch Elektrofahrzeuge (EVs) hemmt die Marktentwicklung

Elektrofahrzeuge haben aufgrund der Fortschritte in der Batterietechnologie, der Ladeinfrastruktur und niedrigeren Betriebskosten eine breite Akzeptanz gefunden. Die zunehmende Verfügbarkeit von EV-Optionen und die Vertrautheit der Verbraucher mit elektrischen Antriebssystemen können Wasserstofffahrzeuge im Vergleich weniger attraktiv machen. Darüber hinaus profitieren Elektrofahrzeuge von etablierten Herstellungsprozessen und einem wachsenden Marktanteil, wodurch Wasserstofffahrzeuge weiter an den Rand gedrängt werden. Dadurch verschärft sich der Wettbewerb, was Investitionen in die Wasserstoffinfrastruktur und -forschung behindert und das Wachstum des Marktes begrenzt.

Im Jahr 2023 meldete die Internationale Energieagentur (IEA) einen deutlichen Anstieg der Verkäufe von batterieelektrischen Personenkraftwagen, wobei weltweit etwa 9,5 Millionen Einheiten verkauft wurden. Diese Zahl stellt einen bemerkenswerten Anstieg von 30 % im Vergleich zu den Verkäufen von rund 7,3 Millionen Personen-BEVs im Jahr 2022 dar. Dieser Trend zeigt die gewaltige Konkurrenz, der Wasserstofffahrzeuge auf dem Automobilmarkt ausgesetzt sind, sowie die Beliebtheit und Verfügbarkeit vonElektrofahrzeugeweiterhin rasant expandieren. Dies wiederum kann die Einführung von Wasserstofffahrzeugen im Laufe der Zeit behindern.

Marktsegmentierungsanalyse für Wasserstofffahrzeuge

Nach Fahrzeugtypanalyse

Steigende Investitionen in Technologie für Pkw beflügelten das Segmentwachstum

Basierend auf dem Fahrzeugtyp wird der Markt in Pkw und Nutzfahrzeuge unterteilt.

Es wird erwartet, dass das Pkw-Segment im Jahr 2026 53,51 % des Marktes ausmachen wird. Die Dominanz des Segments wird auf die Vertrautheit der Verbraucher, die Verfügbarkeit der Infrastruktur und den Fokus der Automobilhersteller auf den Individualverkehr zurückgeführt. Personenkraftwagen dienen häufig als Haupttransportmittel für Privatpersonen, was in diesem Segment zu einer höheren Nachfrage nach und Investitionen in die Wasserstoff-Brennstoffzellentechnologie führt.

DerNutzfahrzeugEs wird erwartet, dass das Segment im Prognosezeitraum 2026–2034 eine hohe Wachstumsrate verzeichnen wird. Das Segment wird vor allem durch Faktoren wie den Bedarf an nachhaltigen Transportlösungen, staatliche Anreize für Flottenbetreiber und das Potenzial für Langstreckenanwendungen bestimmt. Hier bieten die Reichweite und die schnelle Betankung von Wasserstoff erhebliche Vorteile gegenüber batterieelektrischen Alternativen. Im Januar 2024 erweiterte Stellantis Pro One sein aktuelles Angebot an Wasserstoff-Brennstoffzellen durch den Beginn der Eigenproduktion für mittelgroße und große Transporter in Europa.

Durch Technologieanalyse

Hohe Eignung für Automobilanwendungen trieb die Einführung von PEMFC voran

Basierend auf der Technologie ist der Markt in alkalische Brennstoffzellen (AFC), Festoxid-Brennstoffzellen (SOFC), Protonenaustauschmembran-Brennstoffzellen (PEMFC) und Phosphorsäure-Brennstoffzellen (PAFC) unterteilt.

Im Jahr 2026 wird die Protonenaustauschmembran-Brennstoffzelle (PEMFC)Das Segment behauptete eine führende Position auf dem Markt, die im Jahr 2026 weltweit voraussichtlich 46,8 % betragen wird. Die Dominanz des Segments ist auf die hohe Effizienz, die schnellen Startzeiten und die Eignung der PEMFCs für Automobilanwendungen zurückzuführen. Darüber hinaus zeichnen sie sich durch kompakte Abmessungen, Leichtbauweise und außergewöhnliche Leistung aus, was sie zur bevorzugten Option für Hersteller und Verbraucher auf der Suche nach zuverlässigen und praktischen wasserstoffbetriebenen Fahrzeugen macht.

Es wird erwartet, dass das Segment der Festoxid-Brennstoffzellen im Prognosezeitraum die schnellste CAGR verzeichnen wird. Das Wachstum des Segments wird durch die hohen Betriebstemperaturen von SOFCs vorangetrieben, die es ihnen ermöglichen, eine Vielzahl von Brennstoffen, einschließlich Wasserstoff, effizient zu nutzen. Darüber hinaus bieten sie eine hervorragende Haltbarkeit und Langzeitstabilität und eignen sich daher für stationäre und mobile Anwendungen, insbesondere in Schwerlastfahrzeugen und zur Fernstromerzeugung. Dies wird das Wachstum des Segments vorantreiben. Beispielsweise gab die Nissan Motor Corporation im März 2024 ihren Versuch einer mit Bioethanol betriebenen Festoxid-Brennstoffzelle bekannt, um die Elektrofahrzeugproduktion des Unternehmens voranzutreiben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Bereichsanalyse

Die Nachfrage nach Transportlösungen mit großer Reichweite steigert den Absatz von Wasserstofffahrzeugen mit einer Reichweite von über 500

Basierend auf der Reichweite wird der Markt in 0–250 Meilen, 251–500 Meilen und über 500 Meilen unterteilt.

Es wird erwartet, dass das Segment über 500 Meilen im Prognosezeitraum die höchste CAGR verzeichnen wird und im Jahr 2026 einen Marktanteil von 59,28 % ausmachen wird. Dieses Segment wird hauptsächlich durch die Nachfrage nach Transportlösungen für große Entfernungen wie kommerziellen Flotten, Langstrecken-Lkw und Überlandbussen angetrieben. Wasserstofffahrzeuge mit einer Reichweite von mehr als 500 Meilen bieten die Möglichkeit für längere Fahrten, ohne Kompromisse bei der Betankungszeit oder der Nutzlastkapazität einzugehen. Dies macht sie zu attraktiven Optionen für Branchen, die einen effizienten Ferntransport benötigen, und fördert so das Wachstum des Segments im Prognosezeitraum.

Das Segment 0–250 Meilen hatte im Jahr 2023 den größten Marktanteil von Wasserstofffahrzeugen. Das Segment deckt die Bedürfnisse der Mehrheit der Verbraucher für den täglichen Pendelverkehr und Kurzstreckenfahrten ab. Diese Baureihe erfüllt typische Fahranforderungen im Stadt- und Vorortverkehr und bietet Praktikabilität und Komfort, ohne dass häufige Tankstopps erforderlich sind. Darüber hinaus steht es im Einklang mit den aktuellen Möglichkeiten der Wasserstoff-Brennstoffzellentechnologie, was sie zu einem Hauptschwerpunkt für Hersteller und Verbraucher macht und die Einführung von Wasserstofffahrzeugen in diesem Fahrbereich vorantreibt.

Durch Kraftstoffkapazitätsanalyse

Fortschritte in der Brennstoffzellentechnologie fördern die Markteinführung von Segmenten mit bis zu 75 kW

Basierend auf der Brennstoffkapazität umfasst der Markt Teilsegmente bis 75 kW, 76 bis 100 kW, 101 bis 150 kW und über 150 kW.

Es wird erwartet, dass das Segment bis 75 kW im Jahr 2026 einen dominanten Marktanteil von 34,47 % halten wird. Das Segment bis 75 kW im Markt für Wasserstofffahrzeuge wird hauptsächlich durch Fortschritte in der Brennstoffzellentechnologie und die zunehmende Verfügbarkeit der Infrastruktur für die Wasserstoffbetankung angetrieben. Diese Fahrzeuge verfügen in der Regel über eine geringere Kraftstoffkapazität, beispielsweise Personenkraftwagen, leichte Nutzfahrzeuge und kleine Busse. Die Nachfrage wird auch durch Umweltvorschriften zur Förderung emissionsfreier Transportlösungen und steigender Investitionen in gestärktWasserstofftankstellenum den Einsatz und Betrieb dieser Fahrzeuge zu unterstützen und so die Nachfrage des Segmentmarktes anzukurbeln.

Im Juni 2024 stellte Extreme H, die bahnbrechende Wasserstoff-Rennserie, ihren ersten wasserstoffbetriebenen Rennwagen vor, den Pioneer 25. Das von Spark Racing Technology entworfene und mit einer Symbio-Wasserstoff-Brennstoffzelle ausgestattete Fahrzeug wurde zur Vorbereitung auf sein Debüt strengen Tests unterzogen, die drei Rennsaisons entsprachen. Die 75-kW-Wasserstoff-Brennstoffzelle von Symbio dient als primäre Energiequelle und versorgt den von Fortescue ZERO an der Strecke unterstützten Batteriesatz mit Strom.

Schätzungen zufolge wird das Segment über 150 kW im prognostizierten Zeitraum 2024–2032 mit der höchsten CAGR wachsen. Das Marktsegment über 150 kW wird in erster Linie durch die Nachfrage nach größeren Fahrzeugen und Schwerlastanwendungen angetrieben, bei denen höhere Leistungen erforderlich sind. Diese Fahrzeuge benötigen oft mehr Leistung, um größere Lasten, größere Reichweiten und höhere Geschwindigkeiten zu bewältigen, weshalb höhere kW-Leistungen für den Betrieb unerlässlich sind. Dies fördert das Marktwachstum des Segments im prognostizierten Zeitraum 2024–2032.

REGIONALE EINBLICKE

Führende Automobilunternehmen im asiatisch-pazifischen Raum förderten das regionale Marktwachstum

Nach Regionen wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt untersucht.

Asia Pacific Hydrogen Vehicle Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 12,39 Milliarden US-Dollar, was 72,93 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 16,65 Milliarden US-Dollar erreichen. Länder wie Japan, Südkorea und China haben umfassende nationale Wasserstoffstrategien entwickelt, die klare Ziele und Richtlinien festlegen, um die Einführung von Wasserstofffahrzeugen zu fördern. Führende Automobilmarktteilnehmer in der Region wie Toyota, Hyundai und Honda investieren stark in die Technologie von Wasserstofffahrzeugen und bringen neue Modelle auf den Markt. Beispielsweise stellte der chinesische Autohersteller Dongfeng Nissan im Juni 2024 sein erstes wasserstoffbetriebenes Fahrzeug vor: eine Brennstoffzellenvariante des V-Online der Marke Venucia, auch bekannt als „Big V“-SUV. Diese Markteinführungen werden das Marktwachstum in der Region ankurbeln. Der japanische Markt wird bis 2026 einen Wert von 7,02 Milliarden US-Dollar haben, der chinesische Markt wird bis 2026 einen Wert von 8,45 Milliarden US-Dollar haben und der südkoreanische Markt wird bis 2026 einen Wert von 0,76 Milliarden US-Dollar haben.

Nordamerika

Der nordamerikanische Markt wurde im Jahr 2025 auf 3,55 Milliarden US-Dollar geschätzt und machte 20,88 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 4,82 Milliarden US-Dollar erreichen. Kalifornien ist einer der Marktführer in der Region für Wasserstofffahrzeuge aufgrund seiner starken politischen Unterstützung, der vorhandenen Betankungsinfrastruktur und einer großen Verbraucherbasis, die an umweltfreundlicher Technologie interessiert ist. Im April 2024 gab FirstElement Fuel bekannt, dass es in Kalifornien eine Hochleistungs-Wasserstofftankanlage mit hohem Durchfluss für die öffentliche Nutzung in Betrieb nehmen wird. Diese Station ist der erste von etwa einem Dutzend vom Unternehmen geplanter kommerzieller Wasserstoff-Lkw-Betankungsstandorte. Die Anlage umfasst vier Zapfsäulen für leichte und mittelschwere Fahrzeuge und zwei für schwere Lkw, die täglich 200 Lkw in jeweils weniger als 10 Minuten betanken können. Der US-Markt wird bis 2026 einen Wert von 3,34 Milliarden US-Dollar haben.

Europa

Im Jahr 2025 hielt Europa 5,95 % des Weltmarktes und erreichte einen Wert von 1,01 Milliarden US-Dollar. Bis 2026 soll dieser Wert auf 1,43 Milliarden US-Dollar anwachsen. Der europäische Grüne Deal zielt auf CO2-Neutralität bis 2050 ab und drängt auf die Einführung emissionsfreier Fahrzeuge, einschließlich WasserstoffBrennstoffzellenfahrzeuge (FCVs). Initiativen wie die „Hydrogen Valleys“ der EU zielen darauf ab, integrierte Wasserstoffökosysteme in bestimmten Regionen zu schaffen und die Nutzung von Wasserstoff in verschiedenen Sektoren, einschließlich des Transportwesens, zu fördern. Der britische Markt wird bis 2026 einen Wert von 0,34 Milliarden US-Dollar haben und der deutsche Markt wird bis 2026 einen Wert von 0,44 Milliarden US-Dollar haben.

Lateinamerika und der Nahe Osten und Afrika

Der Rest der Welt umfasst Lateinamerika sowie den Nahen Osten und Afrika. Große Investitionen in große Wasserstoffprojekte wie NEOM in Saudi-Arabien zielen darauf ab, den Nahen Osten zu einem globalen Zentrum für die Produktion von grünem Wasserstoff zu machen. Dies wird das Marktwachstum in der Region im Prognosezeitraum ankurbeln.

Rest der Welt

Im Jahr 2025 erwirtschaftete der Rest der Welt 0,04 Milliarden US-Dollar und trug damit 0,23 % zum weltweiten Marktumsatz bei. Im Jahr 2026 wird ein Wachstum auf 0,06 Milliarden US-Dollar prognostiziert.

WICHTIGSTE INDUSTRIE-AKTEURE

Kooperationen mit OEMs zur Förderung der Wettbewerbsfähigkeit des Marktes

Große Automobilhersteller wie Toyota, Hyundai und Honda sind führend in der Produktion von Wasserstoff-Brennstoffzellenfahrzeugen (FCV), wobei Toyotas Mirai und Hyundais Nexo herausragende Modelle sind. Darüber hinaus entwickeln Unternehmen wie Nikola Corporation und Toyota Wasserstoff-Brennstoffzellen-Lkw für den kommerziellen Sektor. Viele Startups drängen auf den Markt und konzentrieren sich dadurch verstärkt auf Innovation und Zusammenarbeit, um technologische Herausforderungen zu meistern.

Darüber hinaus treiben Partnerschaften zwischen Automobilherstellern, Energieunternehmen und Regierungen die Entwicklung der Infrastruktur voran. Die Konkurrenz durch Elektrofahrzeuge, Kostenbedenken und Infrastrukturbeschränkungen können jedoch Herausforderungen darstellen und zu kontinuierlichen Innovationen und strategischen Vereinbarungen führen, um von der wachsenden Nachfrage nach sauberen Transportlösungen zu profitieren.

Liste der Top Hersteller von Wasserstofffahrzeugen:

- Toyota Motor Corporation(Japan)

- Hyundai Motor Company (Südkorea)

- Honda Motor Co., Ltd. (Japan)

- Daimler AG (Mercedes-Benz) (Deutschland)

- General Motors Company (USA)

- Nikola Corporation(UNS.)

- Ballard Power Systems (Kanada)

- BMW Group(Deutschland)

- Symbio(Frankreich)

- Wasserstofffahrzeugsysteme (Großbritannien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2024 -Symbio stellte einen wasserstoffbetriebenen Regionaltransport-Lkw der Klasse 8 vor, der vom Unternehmen in Kalifornien entwickelt und montiert wurde. Dieser Lkw ist mit fortschrittlichen EV-spezifischen Reifen von Michelin ausgestattet, die eine verbesserte Kraftstoffeffizienz und einen geringeren Verschleiß versprechen.

- April 2024 –Hydrogen Vehicle Systems (HVS) hat eine Partnerschaft mit White Logistics unterzeichnet, um Wasserstoff-Brennstoffzellen-Lkw in dessen Flotte zu integrieren.

- April 2024 –Ballard Power Systems gab bekannt, dass es Bestellungen für 70 FCmove-HD-Wasserstoff-Brennstoffzellenmotoren von seinem Kunden Wrightbus erhalten hat, einem in Großbritannien ansässigen Bushersteller, der sich auf die Lieferung wasserstoffbetriebener Busse in ganz Großbritannien und Europa spezialisiert hat. Ballard rechnet mit der Lieferung der Brennstoffzellenmotoren im Jahr 2024 und der Inbetriebnahme der Busse im Jahr 2025 und wird sowohl Einzel- als auch Doppeldeckerbusse im Vereinigten Königreich und in Deutschland mit diesen Wasserstoff-Brennstoffzellenmotoren betanken.

- März 2024-General Motors ist bereit, eine Flotte mittelschwerer Lkw mit Wasserstoff-Brennstoffzellenantrieb vorzustellen und markiert damit den Beginn eines Pilotprojekts, das vom US-Energieministerium unterstützt wird. Ziel ist es, das Potenzial von Wasserstoff als realisierbare Alternative zu Diesel aufzuzeigen.

- Januar 2024 –Daimler Truck gab bekannt, dass es im Rahmen seiner Strategie, im nächsten Jahrzehnt die Null-Emissions-Vorschriften in Europa und Nordamerika einzuhalten, im Jahr 2024 seine erste Flotte schwerer Lkw mit Wasserstoff-Brennstoffzellen-Antrieb für Kundentests auf den Markt bringen wird. An diesen ersten Versuchen mit Brennstoffzellen-Lkw nehmen Amazon, Air Products, INEOS, Holcim und Wiedmann & Winz teil.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und Top-Anwendungen des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 34,50 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Fahrzeugtyp

|

|

Durch Technologie

|

|

|

Nach Reichweite

|

|

|

Nach Kraftstoffkapazität

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights wurde die Marktgröße im Jahr 2025 auf 16,99 Milliarden US-Dollar geschätzt.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 34,50 % verzeichnen wird.

Bezogen auf die Reichweite hatte das Segment 0–250 Meilen im Jahr 2026 den größten Marktanteil.

Im Jahr 2025 wurde die Marktgröße im asiatisch-pazifischen Raum auf 12,39 Milliarden US-Dollar geschätzt.

Der Schwerpunkt auf Nachhaltigkeit wird die Nachfrage nach Wasserstofffahrzeugen erhöhen.

Große Automobilhersteller wie Toyota, Hyundai und Honda sind Marktführer.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf