Tamaño del mercado de productos para la intolerancia alimentaria, participación y análisis de la industria, por tipo de producto (alternativas lácteas y productos sin lactosa, productos de panadería, chocolates y confitería, alternativas a la carne, nutrición especializada, refrigerios y alimentos procesados, y condimentos y aderezos), por tipo de intolerancia (intolerancia a los lácteos y a la lactosa, intolerancia al azúcar, intolerancia al gluten e intolerancia a la carne), por categoría (orgánica y convencional), y Por canal de distribución (supermercados/hipermercados, tiendas de convenie

INFORMACIÓN CLAVE DEL MERCADO

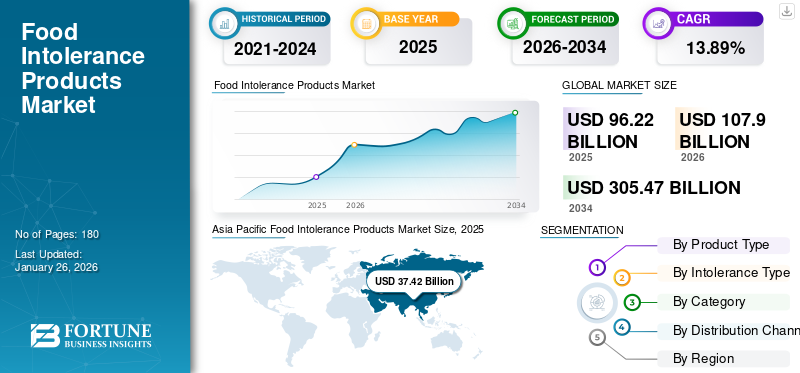

El tamaño del mercado mundial de productos para la intolerancia alimentaria se valoró en 96,22 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 107,9 mil millones de dólares en 2026 a 305,47 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 13,89% durante el período previsto. Asia Pacífico dominó el mercado de productos para la intolerancia alimentaria con una cuota de mercado del 38,89% en 2025.

Además, se prevé que el mercado estadounidense de productos contra la intolerancia alimentaria alcance los 58.000 millones de dólares en 2032, debido a un aumento de la concienciación y de las necesidades dietéticas especializadas.

Los productos para la intolerancia alimentaria se fabricaban tradicionalmente para consumidores que padecían determinadas intolerancias alimentarias. A medida que aumentó la concienciación sobre la salud entre los consumidores, más personas adoptaron estilos de vida saludables, que incluían la adopción y el consumo de productos alimenticios saludables. Esto provocó un cambio significativo en los patrones de compra y consumo de alimentos, lo que llevó a una mayor demanda de alimentos libres de alérgenos y que puedan afectar negativamente a la salud. Por lo tanto, el mercado ha sido testigo de una trayectoria ascendente de crecimiento en los últimos años, que se espera que también continúe en el futuro.

La pandemia de COVID-19 aceleró la demanda y el crecimiento de productos para la intolerancia alimentaria entre los consumidores a nivel mundial. Un número cada vez mayor de consumidores optó por productos alimenticios que ayudan a estimular la inmunidad. También comenzaron a adoptar un estilo de vida más saludable.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado mundial de productos de intolerancia alimentaria

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 96,22 mil millones de dólares

- Tamaño del mercado en 2026: 107,9 mil millones de dólares

- Tamaño del mercado previsto para 2034: 305.470 millones de dólares

- CAGR: 13,89% entre 2026 y 2034

Cuota de mercado:

- Asia Pacífico dominó el mercado de productos para la intolerancia alimentaria con una participación del 38,89% en 2025, impulsada por la alta prevalencia de diabetes e intolerancia a la lactosa, la creciente concienciación sobre la salud y la creciente demanda de productos sin azúcar y sin lactosa.

- Por tipo de producto, las alternativas lácteas y los productos sin lactosa tuvieron la mayor participación de mercado en 2024, respaldados por la innovación continua en leches vegetales y una mayor demanda entre los consumidores veganos e intolerantes a la lactosa.

Aspectos destacados clave del país:

- Estados Unidos: Se prevé que alcance los 58 000 millones de dólares en 2032 debido a una mayor concienciación, cambios en la dieta y una fuerte demanda de alternativas sin gluten y sin azúcar.

- Japón: La creciente demanda de lácteos y alimentos funcionales de origen vegetal se alinea con las preferencias dietéticas de la población que envejece.

- China: Los crecientes casos de intolerancia a la lactosa y diabetes impulsan un rápido crecimiento de alternativas lácteas y productos sin azúcar.

- Alemania: Un fuerte aumento en los lanzamientos de productos veganos y sin gluten y la preferencia de los consumidores por alimentos con etiqueta limpia respaldan el crecimiento del mercado.

- Brasil: La creciente prevalencia de enfermedades alimentarias y la expansión de la clase media urbana preocupada por la salud están impulsando la demanda de productos para la intolerancia alimentaria.

Tendencias del mercado de productos para la intolerancia alimentaria

Creciente demanda de productos veganos y experimentación con nuevos ingredientes para respaldar el crecimiento del mercado

Hay un número creciente de veganos y flexitarianos en todo el mundo. Los veganos están eliminando por completo los alimentos de origen animal de su dieta y reemplazándolos con alimentos de origen vegetal, y otros están tratando de moderar el consumo de alimentos de origen animal. Por lo tanto, los principales fabricantes en la categoría de intolerancia alimentaria están innovando y ampliando su gama de productos para atender a esta creciente base de consumidores. Algunas de las empresas están experimentando con nuevos ingredientes que pueden mejorar la textura y el sabor del producto alimenticio terminado.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de productos de intolerancia alimentaria

Aumento de las dolencias inducidas por la dieta y cambio hacia un estilo de vida saludable para respaldar el crecimiento del mercado

Hay una incidencia creciente de intolerancia dietética entre la población de todo el mundo. Cada vez más personas padecen enfermedad celíaca, diabetes,lactosaintolerancia y otras alergias. Por ejemplo, en los EE. UU., según el Hospital Infantil de Boston, 1 de cada 133 personas en Boston sufre de enfermedad celíaca. Otros productos, como los productos sin azúcar, también están ganando popularidad. El consumo excesivo de productos a base de azúcar se asocia con un mayor riesgo de diabetes tipo 2, enfermedades cardíacas y obesidad. Además, la Organización Mundial de la Salud ha afirmado que 422 millones de personas en todo el mundo padecen diabetes. Por lo tanto, la demanda de productos mejores para usted está aumentando rápidamente entre los consumidores que padecen diversas dolencias y también entre las personas que buscan mantener un estilo de vida saludable. Por lo tanto, los consumidores buscan alternativas alimentarias para respaldar una dieta saludable, lo que a su vez respaldará el crecimiento del mercado mundial de productos contra la intolerancia alimentaria.

El “halo de salud” de los productos contra la intolerancia alimentaria entre los consumidores para respaldar el crecimiento del mercado

Los fabricantes comercializan los productos para la intolerancia alimentaria como mejores que otros alimentos tradicionales que se ofrecen en el mercado. Estas estrategias, también conocidas como “halo de salud”, ayudan a atraer consumidores preocupados por su salud y que pueden tener o no alguna dolencia de salud para la cual están diseñados los productos. Además, las empresas están trayendo versiones de productos más nuevas para las cambiantes necesidades de los consumidores, lo que también actúa como el principal factor que respalda e impulsa la cuota de mercado mundial de productos para la intolerancia alimentaria a nivel mundial.

FACTORES RESTRICTIVOS

Los altos precios de los productos obstaculizarán el crecimiento del mercado

Los precios de los productos alimenticios free from son más altos que los de los productos convencionales disponibles en el mercado. Esto resulta en una carga económica para los consumidores con restricciones presupuestarias. Además, algunos de los productos horneados sin gluten contienen un menor contenido de proteínas en comparación con sus variantes tradicionales. Como la funcionalidad del gluten es difícil de replicar en algunos productos, su estructura y textura se ven afectadas. Además, algunos de los productos sin gluten tienen una vida útil limitada en comparación con las versiones tradicionales, lo que impide las ventas de productos con intolerancia alimentaria.

Análisis de segmentación del mercado de productos de intolerancia alimentaria

Por análisis de tipo de producto

Las alternativas lácteas y los productos sin lactosa lideran el mercado gracias a la innovación continua

Según el tipo de producto, el mercado se segmenta en alternativas lácteas y productos sin lactosa, productos de panadería, chocolates y confitería, alternativas a la carne, nutrición especializada, snacks y alimentos procesados, y condimentos y aderezos.

El segmento de alternativas lácteas y productos sin lactosa representó la mayor cuota de mercado en 2024. La demanda de alternativas lácteas está creciendo debido a los mayores peligros del calentamiento global inducido por las granjas de animales. Además, los productores de leche vegetal están continuamente innovando y lanzando nuevos sabores y versiones, con el objetivo de lograr un desarrollo de productos más dinámico en comparación con el sector lácteo, donde la innovación y el crecimiento se han desacelerado relativamente. Se prevé que el segmento de alternativas lácteas y productos sin lactosa domine el mercado con una participación del 59,91% en 2026.

Sin gluten y sin azúcarproductos de panaderíase están volviendo significativamente populares entre los consumidores. Varios fabricantes están ampliando sus líneas de productos convencionales en las categorías sin gluten y sin azúcar para ayudar a los consumidores que padecen este tipo de alergias alimentarias. Se están utilizando sustitutos del gluten, como el arroz, el mijo y el maíz, para desarrollar nuevos productos alimenticios que sean menos alergénicos y más saludables.

La popularidad de los sustitutos de la carne ha aumentado en los últimos años. Con el aumento de la población vegana, la demanda de productos sin carne animal está aumentando. Por lo tanto, las carnes alternativas, que están hechas de fuentes botánicas, como la soja o los guisantes, y tienen una textura similar a la de la carne, se están volviendo populares entre los veganos, vegetarianos y consumidores de carne animal que buscan experimentar con diferentes productos alimenticios.

Además, también están ganando popularidad los productos alimenticios para bebés y personas mayores, que forman parte del segmento de nutrición especializada. El aumento de la población geriátrica en los países europeos está impulsando a los fabricantes a desarrollar productos saludables con etiqueta limpia para los consumidores de la región. Los padres están gastando más en productos alimenticios sin azúcar, sin gluten y saludables para sus bebés, lo que lleva a un alto crecimiento de este segmento.

Por análisis de tipo de intolerancia

El segmento de intolerancia a los lácteos y a la lactosa mantendrá una importante cuota de mercado debido al aumento del veganismo

Según el tipo de intolerancia, el mercado se segmenta en intolerancia a los lácteos y a la lactosa, intolerancia al azúcar, intolerancia al gluten e intolerancia a la carne.

Entre ellos, el segmento de intolerancia a los lácteos y a la lactosa representará la mayor cuota de mercado durante el período de previsión. Los consumidores con alergias a los lácteos tienden a evitar todo tipo de productos lácteos. Con el aumento del veganismo, las alternativas lácteas y los productos sin lactosa se están volviendo populares, lo que lleva a un mayor crecimiento del segmento. La intolerancia a la lactosa es común entre las poblaciones asiáticas y africanas. Por lo tanto, varios fabricantes de productos lácteos están lanzando variantes de leche y productos lácteos sin lactosa para estos segmentos de consumidores. Se prevé que el segmento de intolerancia a la lactosa y los lácteos domine el mercado con una participación del 59,91% en 2026.

Hay una conciencia cada vez mayor de los consumidores y un enfoque cada vez mayor en la importancia de controlar la enfermedad celíaca. La Organización Mundial de la Salud (OMS), junto con los organismos reguladores nacionales, están desempeñando un papel crucial a la hora de crear conciencia y alentar a los consumidores a adoptar prácticas dietéticas que les ayuden a combatir los riesgos asociados con la enfermedad. Esto ha impulsado la demanda de productos sin gluten y ha resultado en el crecimiento de lacomida sin glutenTamaño del mercado de productos para la intolerancia.

La intolerancia a la carne, específicamente a la carne roja, y el creciente calentamiento global inducido por las granjas de animales son preocupaciones importantes para los consumidores de todo el mundo. De ahí que la popularidad de las alternativas a la carne esté creciendo rápidamente, especialmente en los países europeos y norteamericanos.

Hay una incidencia creciente de diabetes entre las poblaciones jóvenes y geriátricas. En Asia Pacífico, esta incidencia está creciendo rápidamente. Por lo tanto, para gestionar el contenido de azúcar y también como medida de precaución, los consumidores están comprando productos sin azúcar, lo que está apoyando el crecimiento de este segmento.

Análisis por categoría

El segmento convencional mantuvo una importante participación de mercado debido a la amplia disponibilidad de productos

Según la categoría, el mercado se segmenta en orgánico y convencional. El segmento convencional representó la mayor cuota de mercado en 2024, ya que varios fabricantes ofrecen una amplia gama de productos en esta categoría. Se espera que el segmento convencional lidere el mercado, contribuyendo con el 75,47% a nivel mundial en 2026.

Se espera que el segmento orgánico registre el crecimiento más rápido durante el período de pronóstico. Sin embargo, el precio de los productos orgánicos es más alto que el de los productos convencionales, lo que puede disuadir a los consumidores preocupados por los precios y el presupuesto de aumentar su gasto general en alimentos.

Por análisis del canal de distribución

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Los hipermercados/supermercados son canales de distribución ampliamente adoptados debido a una mejor disponibilidad de productos

Según el canal de distribución, el mercado se segmenta en supermercados/hipermercados, tiendas de conveniencia, venta minorista en línea y otros.

Los supermercados/hipermercados representan la mayor cuota de mercado entre todos los canales de distribución utilizados por los fabricantes para vender sus productos en el mercado. Un número cada vez mayor de supermercados en todo el mundo está dedicando espacios separados en los estantes para productos sin gluten. Algunos de los minoristas incluso revisan los productos y se aseguran de que no contengan gluten para confirmar que estén etiquetados correctamente y sean seguros para consumir. Se prevé que el segmento de supermercados/hipermercados domine el mercado con una participación del 55,18% en 2026.

Se espera que el comercio minorista en línea sea uno de los canales de distribución de más rápido crecimiento y crecerá significativamente en el futuro. La adopción de este canal aumentó durante la pandemia de COVID-19 y las ventas de productos a través de este canal continúan aumentando cada año. Los consumidores tienen la opción de comparar precios en tiendas físicas y comprar productos según qué opción ofrece mejores ofertas.

PERSPECTIVAS REGIONALES

El mercado está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

Asia Pacífico

Asia Pacific Food Intolerance Products Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, Asia Pacífico generó 37.420 millones de dólares, lo que contribuyó con el 38,89 % a los ingresos del mercado mundial, y se prevé que crezca hasta 42.280 millones de dólares en 2026. En Asia Pacífico, hay una alta prevalencia de diabetes e intolerancia a la lactosa entre la población. De ahí que la demanda de productos que se adapten a las preferencias dietéticas de estos consumidores esté aumentando en la región. Los fabricantes están lanzando variantes de sus productos sin azúcar y sin lactosa que están dirigidas específicamente a estos segmentos de consumidores. Sin embargo, la popularidad de estos productos entre los consumidores no diabéticos o preocupados por su salud se encuentra todavía en sus primeras etapas. Pero la región actúa como un mercado prometedor para que los fabricantes de renombre amplíen su presencia. Se prevé que el mercado de Japón alcance los 6.920 millones de dólares en 2026, el mercado de China alcance los 11.020 millones de dólares en 2026 y el mercado de la India alcance los 3.240 millones de dólares en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

La región de América del Norte capturó entre el 30% y el 70% del mercado mundial en 2025, generó 29.540 millones de dólares en ingresos y se prevé que alcance los 33.290 millones de dólares en 2026. América del Norte representa la segunda mayor cuota de mercado de productos para la intolerancia alimentaria. Según un estudio publicado en Appetite, una revista de investigación internacional, en EE. UU., alrededor del 20-30% de la población evita el gluten en su dieta. Las condiciones médicas, como la enfermedad celíaca y las preferencias dietéticas, desempeñan un papel fundamental en la promoción del consumo de productos sin gluten entre los consumidores. Buscan continuamente alimentos aromatizados sin gluten y sin azúcar para mantener su dieta y también experimentar con sabores. Se prevé que el mercado estadounidense alcance los 25.930 millones de dólares en 2026.

Europa

Europa mantuvo una fuerte presencia en el mercado global, alcanzando los 21.830 millones de dólares en 2025, lo que representa una participación del 22,69%, y se espera que alcance los 24.260 millones de dólares en 2026. En Europa, la creciente adopción de dietas veganas y cetogénicas juega un papel crucial en el apoyo a las ventas de productos para la intolerancia alimentaria en la región. Por ejemplo, en junio de 2021, Genius Foods lanzó productos veganos, productos de panadería sin gluten, como panes, panecillos y bollos de brioche, que son ricos en fibra y vitaminas. Sin embargo, el elevado precio de los productos puede dificultar su compra. Por ejemplo, en marzo de 2023, el Informe sobre el costo de vida de Celiac UK indicó que el pan sin gluten cuesta cuatro veces más que el pan tradicional. Este mayor costo puede frenar el crecimiento del mercado. La falta de disponibilidad de materias primas, como la harina de arroz, que proviene de países asiáticos, debido a la pandemia y las sanciones comerciales impuestas por los países fabricantes también incrementa el precio de los productos. Se prevé que el mercado del Reino Unido alcance los 2.630 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 6.520 millones de dólares en 2026.

Resto del mundo

La demanda de productos para la intolerancia alimentaria en América del Sur, Oriente Medio y África también está creciendo a un ritmo rápido. Los crecientes problemas relacionados con la salud, como la diabetes y la enfermedad celíaca, son uno de los principales factores que influyen en el crecimiento del mercado en estas regiones. Oriente Medio y África registraron un tamaño de mercado de 2.510 millones de dólares en 2025, capturando el 2,61% de la cuota de mercado global, y se prevé que alcance los 2.710 millones de dólares en 2026. El mercado de América Latina generó 4.920 millones de dólares en 2025, lo que representa el 5,12% del panorama del mercado mundial, y se espera que alcance los 5.360 millones de dólares en 2026.

JUGADORES CLAVE DE LA INDUSTRIA

Actores clave de la industria que invierten en desarrollos de nuevos productos para expandir su presencia en el mercado

Algunos de los principales actores que operan en el mercado incluyen Conagra Brands Inc., The Kellogg Company y Hain Celestial Group Inc., entre otros. Existen restricciones de fabricación para los principales actores del mercado que operan tanto en el mercado de productos alimenticios sin gluten como sin gluten. Es necesario mantener líneas de producción separadas para cada tipo de producto para evitar la mezcla de ingredientes. Por lo tanto, es posible que los fabricantes deban invertir por separado en configuraciones de fabricación de productos sin gluten, lo que genera mayores costos de producción. Una de las principales estrategias adoptadas por los actores clave del mercado es el desarrollo de nuevos productos, que les permite ofrecer una gama ampliada de ofertas de alimentos entre las que los consumidores pueden elegir según sus necesidades. Las empresas emergentes que compiten con actores globales pueden atraer consumidores ofreciéndoles muestras gratuitas de productos para la intolerancia alimentaria.

Lista de los mejoresEmpresas de productos para la intolerancia alimentaria:

- Conagra Brands Inc. (EE. UU.)

- Hain Celestial Group Inc. (EE. UU.)

- Amy's Kitchen Inc. (EE. UU.)

- Arla Foods Amba(Dinamarca)

- General Mills Inc.(A NOSOTROS.)

- Danone SA(Francia)

- Reckitt Benckiser Group Plc (Reino Unido)

- Más allá de la carne (EE. UU.)

- Oatly Group AB (Suecia)

- The Kellogg Company (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Mayo de 2024:La startup Jiro-Meat, con sede en Singapur, amplió su producción de carne de origen vegetal a partir de pulpa de soja. La empresa pretende comercializar el producto a finales de 2024.

- mayo 2024: Una marca con sede en EE. UU. llamada Sola lanzó nuevas ofertas de panadería sin azúcar, ingredientes sin OGM y sin saborizantes ni aditivos artificiales. Las categorías de productos lanzadas al mercado incluyen pan para niños, pan clásico en variedades blancas y multicereales y panecillos.

- enero 2024: La empresa Continental Greenbird, con sede en India, lanzó al mercado alternativas cárnicas de origen vegetal. Las nuevas variantes del producto incluyen nuggets parecidos a pollo, kebab seekh parecido a pollo, salchichas parecidas a pollo y keema parecido a cordero, todos ellos hechos de garbanzos.

- noviembre 2020: Sugar Free, un fabricante de edulcorantes, lanzó un chocolate amargo premium sin azúcar llamado chocolates Sugar Free D'lite. La empresa amplió su oferta de productos en la categoría de alternativas de salud.

- noviembre 2020: De Villiers Chocolate, una empresa sudafricana, lanzó una gama de chocolates sin azúcar y sin lácteos para consumidores preocupados por la salud y el medio ambiente. El producto es apto para consumidores diabéticos y consumidores veganos y cetogénicos.

COBERTURA DEL INFORME

El informe incluye información cuantitativa y cualitativa sobre el mercado. También ofrece un análisis regional detallado del tamaño del mercado, estadísticas, pronóstico regional y tasa de crecimiento para todos los segmentos posibles. Proporciona varios conocimientos clave sobre el mercado, una descripción general de los mercados relacionados, el panorama competitivo, junto con los actores clave, desarrollos recientes de la industria, como fusiones, adquisiciones, escenario regulatorio en países críticos y tendencias clave de la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 13,89% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto

Por tipo de intolerancia

Por categoría

Por canal de distribución

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado se valoró en 96,22 mil millones de dólares en 2025.

Con una tasa compuesta anual del 13,89%, el mercado exhibirá un crecimiento prometedor durante el período previsto de 2026-2034.

Se espera que el segmento de intolerancia a la lactosa y los lácteos sea el segmento líder durante el período de pronóstico.

El aumento de las dolencias inducidas por la dieta y el cambio hacia un estilo de vida saludable respaldarán el crecimiento del mercado.

General Mills y Kelloggs Company son algunos de los principales actores del mercado.

Asia Pacífico dominó el mercado global con una participación del 38,89% en 2025.

El segmento convencional tiene la mayor parte del mercado.

La creciente demanda de productos veganos y la experimentación con nuevos ingredientes es la nueva tendencia del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados