Tamaño del mercado de centros de datos espaciales, participación y análisis de la industria, por oferta (hardware del segmento espacial, segmento terrestre y terminales, software y ciberseguridad y servicios), por órbita (LEO, MEO y GEO), por capacidad de energía (20 kW), por usuario final (comercial, gobierno (civil), defensa e inteligencia, investigación y academia, e infraestructura crítica y empresa), por fuente de datos (datos generados a bordo, reticulados desde otros satélites, enlazados ascendentes desde Cislunar terrestre e in situ), y pronóstico regional, 2026-2034

Tamaño del mercado de centros de datos espaciales y perspectivas futuras

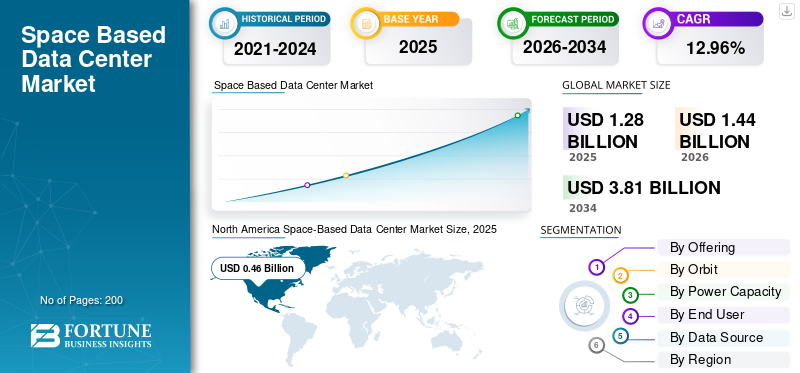

El tamaño del mercado mundial de centros de datos espaciales se valoró en 1,28 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,44 mil millones de dólares en 2026 a 3,81 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,96% durante el período previsto.América del Norte dominó el mercado de centros de datos espaciales con una participación de mercado del 35,93% en 2025.

Los centros de datos espaciales implican el despliegue de infraestructura informática como servidores, GPU, almacenamiento y hardware resistente a la radiación en satélites o estaciones orbitales para procesar datos directamente en el espacio. Estos sistemas abarcan grupos de satélites modulares con energía solar, enfriamiento radiativo, inter-satéliteenlaces ópticos e infraestructura de inteligencia artificial de vanguardia y capacidades de procesamiento. Sirven aplicaciones como análisis de observación de la Tierra en tiempo real, entrenamiento de modelos de IA para detección remota, centros de datos en órbita de constelaciones LEO y servicios en la nube para estaciones espaciales, lo que reduce las necesidades de ancho de banda del enlace descendente. Los factores clave incluyen la expansión escalable sin limitaciones de terreno, la creciente demanda de computación de IA en medio de las limitaciones de la red terrestre, etc.

Los principales actores incluyen Starcloud (anteriormente Lumen Orbit), Axiom Space y SpaceX. Estos actores planean probar satélites GPU para computación de vanguardia con IA, construir centros de datos orbitales con enlaces ópticos en sus estaciones, etc.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE CENTROS DE DATOS ESPACIALES

- Tamaño del mercado en 2025: 1,28 mil millones de dólares

- Tamaño del mercado en 2026: 1,44 mil millones de dólares

- Tamaño del mercado previsto para 2034: 3,81 mil millones de dólares

- CAGR: 12,96% de 2026 a 2034

- América del Norte dominó el mercado global con una participación del 35,93% en 2025.

- El segmento de servicios tuvo la mayor cuota de mercado en 2025.

- El segmento LEO dominó el mercado en 2025 debido a fuertes inversiones comerciales y gubernamentales en infraestructura satelital.

América del norte

América del Norte lideró el mercado con 460 millones de dólares en 2025.

Europa

Se prevé que Europa alcance los 400 millones de dólares en 2026, con un crecimiento compuesto del 12,66%.

Asia Pacífico

Se espera que Asia Pacífico alcance los 410 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance aproximadamente 320 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance aproximadamente 0,07 mil millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE CENTROS DE DATOS ESPACIALES

El análisis de imágenes LEO en tiempo real es una tendencia destacada del mercado

El análisis de imágenes LEO en tiempo real procesa fotografías satelitales de alta resolución a bordo o mediante computación de borde en órbita terrestre baja, lo que permite obtener información instantánea sin demoras en la transmisión terrestre. Esta tendencia se acelerará en 2026 para la detección de desastres, la detección de inundaciones o incendios forestales en cuestión de minutos para guiar la respuesta de emergencia y la agricultura de precisión, y el seguimiento del estrés de los cultivos a través de datos multiespectrales para optimizar el rendimiento. Las aplicaciones de defensa incluyen vigilancia fronteriza y reasignación táctica de activos, mientras que el monitoreo ambiental detecta deforestación o derrames de petróleo casi al instante.

IMPACTO DE LA GUERRA RUSIA UCRANIA

La guerra entre Rusia y Ucrania trastocó las operaciones espaciales.mercado de centros de datoscrecimiento al cortar cadenas de suministro críticas para motores de cohetes y componentes de satélites de empresas ucranianas como Yuzhmash, lo que obligó a los proveedores occidentales a buscar alternativas en medio de retrasos en los lanzamientos. Además, las sanciones detuvieron las asociaciones con Roscosmos, cancelando los lanzamientos de satélites OneWeb y las misiones de carga útil de la ESA, mientras que el ciberataque ruso Viasat puso de relieve las vulnerabilidades de la infraestructura orbital.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Aumento de las inversiones en centros de datos neutros en carbono para impulsar el crecimiento del mercado

Las crecientes inversiones en sostenibilidad para centros de datos neutros en carbono impulsan el crecimiento del mercado a medida que los gobiernos imponen mandatos de eficiencia y presentación de informes energéticos más estrictos, bloqueando proyectos terrestres que dependen de combustibles fósiles. Los sistemas orbitales ofrecen continuoenergía solarsin interrupciones climáticas ni generadores de respaldo, alineándose inherentemente con regulaciones netas cero que priorizan la integración renovable. Los inversores favorecen estas plataformas de cero emisiones para satisfacer las demandas de las partes interesadas de infraestructura verde en medio de un creciente escrutinio sobre las emisiones de los centros de datos.

RESTRICCIONES DEL MERCADO

El alto costo inicial es un factor clave que limita el crecimiento del mercado

Los elevados costes iniciales frenan el crecimiento del mercado, principalmente debido a los costosos lanzamientos, a pesar de los cohetes reutilizables como el Starship. La implementación de servidores a escala de rack, paneles solares y radiadores masivos exige múltiples misiones de carga pesada, lo que aumenta los gastos de construcción en tierra. Además, los componentes endurecidos por radiación, esenciales para la confiabilidad orbital, cuestan órdenes de magnitud más que los chips comerciales y son suministrados por sólo unas pocas empresas.

OPORTUNIDADES DE MERCADO

El mayor uso de Edge Computing crea nuevas oportunidades de mercado

El mayor uso de la informática de punta crea importantes oportunidades de mercado al permitir el procesamiento de latencia ultrabaja directamente en órbita para aplicaciones en las que el tiempo es crítico.Satélites LEOalojar inferencias de IA en la fuente de datos, como imágenes en tiempo real de constelaciones de observación de la Tierra, eliminando retrasos en el enlace descendente que obstaculizan el análisis terrestre. Esto admite sistemas autónomos, monitoreo de desastres y vigilancia de defensa donde los milisegundos importan, al tiempo que reduce los costos de ancho de banda para los operadores que administran petabytes de datos satelitales diarios.

DESAFÍOS DEL MERCADO

Las limitaciones en las actividades de mantenimiento presentan un importante desafío para el mercado

Las limitaciones en las actividades de mantenimiento en el espacio desafían el crecimiento del mercado, eliminando los intercambios rutinarios de hardware o las actualizaciones disponibles en las instalaciones terrestres. Los sistemas orbitales se lanzan con total redundancia, ya que las unidades o GPU averiadas no pueden recibir la intervención de un técnico en el sitio, lo que obliga a la desorbitación prematura de satélites enteros. Además, la rápida obsolescencia de los procesadores, donde se introducen nuevos chips con el doble de rendimiento a mitad de la misión, crea problemas con la actualización de los centros de datos mientras aún están en órbita.

Análisis de segmentación

Ofreciendo

Necesidades de procesamiento de datos de alto valor para impulsar el crecimiento segmentario de los servicios

Según la oferta, el mercado se segmenta en hardware del segmento espacial, segmento terrestre y terminales, software y ciberseguridad, y servicios.

Se prevé que el segmento de servicios represente la mayor cuota de mercado. El aumento de la demanda de servicios se ve impulsado por la necesidad de análisis de datos de alto valor en tiempo real en sectores como defensa, observación de la Tierra ycomunicaciones por satélite.

Se prevé que el segmento de software y ciberseguridad aumente con una tasa compuesta anual del 13,01% durante el período previsto.

Por órbita

Inversión gubernamental y comercial para impulsar el crecimiento del segmento LEO

Según la órbita, el mercado se segmenta en LEO, MEO y GEO.

En 2025, el segmento LEO dominaría el mercado mundial. La rápida expansión de la infraestructura LEO está siendo impulsada por importantes inversiones de actores comerciales (Kuiper, Starlink) y gobiernos para la defensa (comunicaciones seguras, vigilancia).

Se proyecta que el segmento MEO crecerá a una tasa compuesta anual del 12,90% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por capacidad de potencia

Bajos costos de lanzamientopara impulsar el crecimiento del segmento < 1 kW

Según la capacidad de potencia, el mercado se segmenta en < 1 kW, 1 a 5 kW, 5 a 20 kW y > 20 kW.

Se prevé que el segmento de <1 kW sea testigo de una cuota de mercado dominante de centros de datos espaciales durante el período de previsión. En comparación con alternativas más grandes y que consumen mucha energía, los centros de datos más pequeños y de menor potencia (<1 kW) son significativamente más viables económicamente, ya que son más sencillos de lanzar y requieren menos infraestructura física.

Se proyecta que el segmento de > 20 kW crecerá a la CAGR más alta del 14,62% durante el período previsto.

Por usuario final

Surgimiento de nuevos actores comerciales para impulsar el crecimiento del segmento comercial

Según el usuario final, el mercado se segmenta en comercial, gubernamental (civil), defensa e inteligencia, investigación y academia e infraestructura crítica y empresa.

El segmento comercial dominó con la mayor cuota de mercado. La aparición de nuevos actores como StarCloud/Lumen Orbit, Lonestar Data Holdings y D-Orbit están invirtiendo e implementando infraestructura orbital para almacenamiento de datos, copias de seguridad y cargas de trabajo de inteligencia artificial.

Además, se prevé que el segmento de defensa e inteligencia crezca a la tasa compuesta anual más alta del 13,58% durante el período previsto.

Por fuente de datos

Aumento del análisis en órbita impulsado por IA y ML para impulsar el crecimiento del segmento de datos generados a bordo

Según la fuente de datos, el mercado se segmenta en datos generados a bordo, enlazados desde otros satélites, enlazados desde tierra y cislunares in situ.

El segmento de datos generados a bordo dominó el mercado. El crecimiento segmentario se debe a la adopción de Inteligencia Artificial (IA) yAprendizaje automático (ML)en el espacio, permitiendo servicios de datos desde satélites directamente en órbita.

Además, se prevé que el segmento reticulado de otros satélites crezca a una tasa compuesta anual del 13,57% durante el período previsto.

Perspectivas regionales del mercado de centros de datos espaciales

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Norte América

North America Space-Based Data Center Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 410 millones de dólares, y también mantuvo la participación líder en 2025, con 460 millones de dólares. América del Norte lidera el desarrollo de centros de datos espaciales a través de innovación aeroespacial privada e inversiones en hiperescaladores de IA.

Mercado de centros de datos espaciales de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio de Estados Unidos dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 320 millones de dólares en 2026, lo que representa aproximadamente una tasa compuesta anual del 13,37 % durante el período previsto. El mercado estadounidense domina con empresas integradas verticalmente que planifican grupos de IA orbitales impulsados por vehículos de lanzamiento nacionales. Los contratos de defensa gubernamentales impulsan el procesamiento seguro en el espacio paraseguridadaplicaciones.

Europa

Se prevé que Europa registre una tasa de crecimiento constante durante el período previsto del 12,66%, que es la segunda más alta entre todas las regiones, y alcance una valoración de 400 millones de dólares de aquí a 2026. Europa se centra en los marcos regulatorios para una infraestructura orbital sostenible en medio de limitaciones de energía terrestre.

Mercado de centros de datos espaciales del Reino Unido

El mercado del Reino Unido en 2026 se estima en alrededor de 120 millones de dólares, lo que representa aproximadamente una tasa compuesta anual del 13,11% durante el período previsto. El mercado del Reino Unido busca la computación orbital soberana a través de la I+D del Ministerio de Defensa para el procesamiento de inteligencia en tiempo real. Las iniciativas de las agencias espaciales posteriores al Brexit financian enlaces láser entre satélites para redes de baja latencia.

Mercado alemán de centros de datos espaciales

Se prevé que el mercado de Alemania alcance aproximadamente 110 millones de dólares en 2026. Alemania canaliza la investigación del Instituto Fraunhofer hacia procesadores tolerantes a la radiación para nodos de datos espaciales. Además, el cluster aeroespacial de Baviera desarrolla bastidores de satélites modulares para las constelaciones de satélites europeas.

Asia Pacífico

Se estima que la región de Asia Pacífico alcanzará los 410 millones de dólares estadounidenses en 2026 y asegurará la posición de la tercera región más grande del mercado y de más rápido crecimiento durante el período previsto. Asia Pacífico está acelerando las megaconstelaciones LEO que requieren análisis a bordo, lo que estimula la demanda de computación orbital regional.

Mercado japonés de centros de datos espaciales

El mercado japonés en 2026 se estima en alrededor de USD 0,07 mil millones, lo que representa aproximadamente el 13,66% de la CAGR durante el período previsto. Japón avanza con prototipos dirigidos por JAXA para la detección de terremotos mediante procesamiento orbital en tiempo real. Además, actores clave como Mitsubishi Heavy Industries desarrollan paneles solares para nodos de datos sostenidos de baja potencia.

Mercado de centros de datos espaciales de China

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 120 millones de dólares. China despliega plataformas nacionales de datos orbitales a través de la agencia espacial estatal para asegurar la soberanía de la IA. Enjambres masivos de LEO exigen análisis de imágenes en el espacio para gestionar el ancho de banda del enlace descendente.

Mercado de centros de datos espaciales de la India

Se estima que el mercado indio en 2026 ascenderá a unos 100 millones de dólares. La agencia espacial de la India prueba nodos de cómputo CubeSat para monitoreo de desastresIA de vanguardia. El creciente sector de lanzamiento privado reduce las barreras para los pilotos orbitales nacionales.

Resto del mundo

El resto del mundo incluye Oriente Medio, África y América Latina. América Latina aprovecha los sitios de lanzamiento ecuatoriales para despliegues LEO rentables que sirvan de monitoreo regional. Los fondos soberanos de Medio Oriente y África exploran el análisis de campos petroleros en órbita en medio de los límites de poder del desierto. Se prevé que los mercados de Oriente Medio, África y América Latina alcancen valoraciones de 0,06 mil millones de dólares y 0,04 mil millones de dólares, respectivamente, en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Las innovaciones en computación de borde orbital impulsan el crecimiento del mercado

El mercado de centros de datos espaciales muestra un panorama en consolidación liderado por empresas pioneras en tecnología aeroespacial. Los principales actores clave incluyen Starcloud, Axiom Space, Kepler Communications, SpaceX, el proyecto Suncatcher de Google, Blue Origin, Skyloom Global, Lumen Orbit y xAI, que juntos controlan los procesos de desarrollo a través de constelaciones informáticas integradas e infraestructura orbital.

Los actores clave fortalecen sus posiciones en el mercado a través de la órbitacomputación de bordeInnovaciones en el procesamiento de IA reforzado con radiación y redes láser entre satélites. Por ejemplo, las asociaciones de Axiom Space con Kepler Communications integran retransmisiones de datos ópticos para análisis en tiempo real en su estación comercial. Starcloud avanza en prototipos de satélites GPU para el entrenamiento de modelos en órbita, satisfaciendo la creciente demanda de procesamiento de datos espaciales de baja latencia en medio de limitaciones de energía terrestre

LISTA DE EMPRESAS CLAVE DE CENTROS DE DATOS ESPACIALES PERFILADAS

- nube estelar(A NOSOTROS.)

- Espacio axioma(A NOSOTROS.)

- Comunicaciones Kepler(Canadá)

- EspacioX(A NOSOTROS.)

- Google (EE.UU.)

- Origen azul(A NOSOTROS.)

- Skyloom Mundial(A NOSOTROS.)

- Thales Alenia Space (Francia)

- Espacio Madari (EAU)

- Espacio Sophia (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:El primer tramo operativo de la constelación de retransmisión de datos ópticos de próxima generación de Kepler Communications se ha lanzado con éxito. Diez satélites de 300 kilogramos fueron lanzados con éxito a una órbita sincrónica con el sol (SSO) durante la operación, que se llevó a cabo a bordo de un cohete SpaceX Falcon 9 desde la Base de la Fuerza Espacial Vandenberg.

- Enero de 2026:para poderInteligencia artificial (IA),SpaceX de Elon Musk presentó una solicitud para lanzar un millón de satélites a la órbita de la Tierra. Según la solicitud, los "centros de datos orbitales" son la forma más económica y energéticamente eficiente de satisfacer la creciente demanda de potencia de procesamiento de IA.

- Enero de 2026:Blue Origin presentó TeraWave, una red de comunicaciones por satélite destinada a proporcionar velocidades de datos simétricas de hasta 6 Tbps en cualquier lugar de la Tierra. Además, la arquitectura TeraWave consta de 5.408 satélites interconectados ópticamente en órbita terrestre baja (LEO) y órbita terrestre media (MEO).

- Abril de 2025:En un esfuerzo por ampliar su trabajo en estaciones espaciales comerciales y crear estaciones espacialescomputación en la nubeservicios, Axiom Space lanzará dos centros de datos a bordo de satélites Kepler Communications.

- Diciembre de 2023:Para instalar y probar enlaces ópticos intersatélites (OISL) de alta velocidad de datos en el primer módulo de la estación espacial comercial de Axiom Space, Axiom Station, la empresa con sede en Houston firmó acuerdos con Kepler Communications US Inc. y Skyloom Global Corp.

COBERTURA DEL INFORME

El análisis global de la industria de centros de datos espaciales incluye una tabla de contenido de estudio integral del tamaño del mercado y pronósticos para todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio, el análisis de las cinco fuerzas de Porter, los perfiles de las empresas y el programa de modernización. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo profundo con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 12,96% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por oferta, órbita, capacidad de energía, usuario final, fuente de datos y región |

| Por ofreciendo |

|

| Por órbita |

|

| Por capacidad de energía |

|

| Por usuario final |

|

| Por fuente de datos |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 1.280 millones de dólares en 2025 y se prevé que alcance los 3.810 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 460 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 12,96% durante el período previsto.

Al ofrecer, se espera que el segmento de servicios domine el mercado.

El aumento de las inversiones para centros de datos neutros en carbono son los factores clave que impulsan el crecimiento del mercado.

Incluyen Starcloud, Axiom Space, Kepler Communications, SpaceX, Google (Suncatcher), Blue Origin, Skyloom Global y Lumen Orbit, son algunos de los actores clave en el mercado global.

América del Norte dominó el mercado en 2025 con la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados