Tamaño del mercado de UAV tácticos, participación y análisis de la guerra de Rusia y Ucrania, por tamaño (MTOW) (UAV tácticos ligeros (9 kg a 25 kg), UAV tácticos medianos (25 kg a 150 kg) y UAV tácticos pesados (150 kg a 600 kg)), por tipo (de ala fija, de ala giratoria y VTOL híbrido), por método de lanzamiento y recuperación (lanzamiento manual, lanzamiento con catapulta y otros), por componente (estructura de avión, propulsión, Aviónica/control de vuelo, carga útil y otros), por alcance (línea de visión visual, línea de visión visual extendida y otros), por misión (inteligencia, vigilancia

Tamaño del mercado de vehículos aéreos no tripulados tácticos y perspectivas futuras

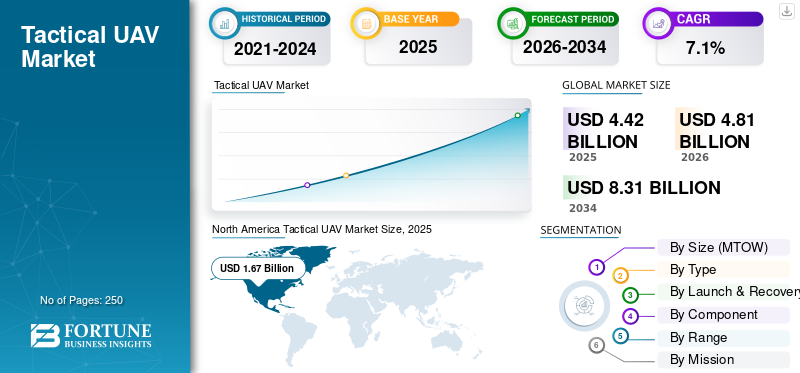

El tamaño del mercado mundial de vehículos aéreos no tripulados tácticos se valoró en 4,42 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 4,81 mil millones de dólares en 2026 a 8,31 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,1% durante el período previsto. América del Norte dominó el mercado de vehículos aéreos no tripulados tácticos, con una participación del 26,30% en 2025.

Los UAV tácticos son vehículos aéreos no tripulados compactos y portátiles diseñados para uso militar de primera línea, que enfatizan el despliegue rápido, operaciones de corto a mediano alcance y la recopilación de datos en tiempo real. El mercado global está experimentando un crecimiento sólido, impulsado por la creciente demanda de plataformas ISR (inteligencia, vigilancia y reconocimiento) desplegables y asequibles, los avances en la tecnología de enjambre y el impulso de sistemas no tripulados en la guerra asimétrica y la seguridad nacional.

- Por ejemplo, en marzo de 2026, el Ejército de EE. UU. otorgó a AeroVironment un contrato de 17,58 millones de dólares para drones de ataque unidireccionales de largo alcance Red Dragon optimizados para entornos de alta amenaza sin GPS. El acuerdo incluye estaciones de control terrestre, lanzadores, repuestos, capacitación y soporte.

Actores clave como Lockheed Martin Corporation, Raytheon Technologies Corporation (RTX), Northrop Grumman Corporation y BAE Systems están dando prioridad a innovaciones como el enjambre autónomo impulsado por IA para ataques coordinados, la propulsión eléctrica híbrida para una mayor resistencia y cargas útiles modulares para una rápida reconfiguración de la misión.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto de la guerra Rusia-Ucrania en el mercado

La guerra entre Rusia y Ucrania ha remodelado el mercado al subrayar su valor estratégico en los conflictos contemporáneos. Los vehículos aéreos no tripulados tácticos se han vuelto esenciales para la recopilación de inteligencia, la vigilancia y la selección de objetivos de precisión, lo que ha impulsado una adopción acelerada en todas las operaciones militares.

Este conflicto ha aumentado la demanda global de tales sistemas, impulsando inversiones en capacidades de producción y avances tecnológicos. Las naciones están dando prioridad a la fabricación escalable para satisfacer las necesidades operativas en entornos de batalla dinámicos. La guerra también ha hecho que se preste atención a las contramedidas, incluidasguerra electrónicaintegración, para abordar las vulnerabilidades expuestas en escenarios del mundo real. Las industrias de defensa de todo el mundo están adaptando los procesos de adquisición para ciclos de despliegue más rápidos.

- Por ejemplo, en febrero de 2026, Kratos Defense & Security Solutions tenía como objetivo aumentar la producción de aviones de combate colaborativos XQ-58 Valkyrie de 8 a 40 unidades anuales para 2028, apuntando a clientes actuales como el Cuerpo de Marines de EE. UU. y un posible acuerdo de fuente única.

Impacto de la guerra de Oriente Medio en el mercado

Los conflictos de Medio Oriente han influido significativamente en el mercado al aumentar su centralidad operativa en la dinámica de seguridad regional. Los vehículos aéreos no tripulados tácticos se han convertido en activos indispensables para la vigilancia persistente, el monitoreo de fronteras y los compromisos específicos en diversos terrenos, acelerando su integración en operaciones multidominio. Esto ha promovido las actividades de adquisiciones regionales, y los establecimientos de defensa han priorizado plataformas que ofrecen mayor resistencia y adaptabilidad de múltiples cargas útiles. El énfasis en las configuraciones de ala fija y rotatoria refleja las necesidades estratégicas de un conocimiento integral del dominio en áreas expansivas y en disputa.

- Por ejemplo, en marzo de 2026, el ejército estadounidense desplegó el dron suicida LUCAS (sistema de ataque de combate no tripulado de bajo costo) en combate contra Irán después de su presentación en el Pentágono por parte de SpektreWorks. Los drones LUCAS muestran la rápida adaptación estadounidense de tecnología prescindible y de bajo costo para operaciones de alta amenaza.

TENDENCIAS DEL MERCADO DE UAV TÁCTICOS

La proliferación de diseños atribuibles de bajo costo emerge como una tendencia clave del mercado

El mercado muestra una tendencia pronunciada hacia plataformas atractivas y de bajo costo optimizadas para una implementación de gran volumen en entornos disputados. Esta evolución refleja los imperativos operativos para una presencia sostenida en medio de elevadas tasas de deserción, favoreciendo arquitecturas modulares que aprovechan los componentes comerciales disponibles. Los fabricantes están racionalizando los procesos de producción para permitir una iteración rápida, alineándose con cambios doctrinales que enfatizan las tácticas de enjambre sobre los activos singulares de alto valor. Además, hay un aumento en el desarrollo y despliegue de vehículos aéreos no tripulados de bajo costo para mejorar la flexibilidad táctica al integrarse perfectamente con estructuras de equipos tripulados y no tripulados.

- Por ejemplo, en marzo de 2026, el ejército estadounidense desplegó el dron suicida LUCAS (sistema de ataque de combate no tripulado de bajo costo) en combate contra Irán.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Inversión creciente en tecnologías de fusión de sensores para impulsar el crecimiento del mercado

Uno de los principales impulsores de la industria es el aumento de la necesidad de inteligencia, vigilancia y reconocimiento en tiempo real junto con funcionalidades de ataque de precisión. Las operaciones contemporáneas requieren un conocimiento persistente del dominio, que los UAV tácticos brindan a través de tiempos de merodeo prolongados y versatilidad de cargas múltiples. Esta demanda impulsa las inversiones en navegación autónoma ysensortecnologías de fusión, lo que permite a los operadores mantener la superioridad en las decisiones en ámbitos de acceso denegado. Los compradores de defensa de todas las regiones están integrando estos sistemas para aumentar las plataformas heredadas, optimizando así la asignación de recursos. Los compradores de defensa de todas las regiones están integrando estos sistemas para aumentar las plataformas heredadas, optimizando así la asignación de recursos.

Por ejemplo, en marzo de 2026, el Ejército de los EE. UU. otorgó a AeroVironment un contrato de 17 millones de dólares para su nuevo drone de ataque unidireccional de largo alcance Red Dragon, con un alcance de más de 400 km, casi cuatro veces el del Switchblade 600.

RESTRICCIONES DEL MERCADO

Vulnerabilidades de la cadena de suministro para limitar la expansión del mercado

Las vulnerabilidades de la cadena de suministro representan una restricción significativa a la expansión del mercado, particularmente para los sistemas de propulsión y electrónica de doble uso críticos. Las tensiones geopolíticas exacerban la dependencia de los centros de abastecimiento concentrados, lo que genera cuellos de botella en la producción y aumentos de costos. Esta limitación obliga a las partes interesadas de la industria a buscar estrategias de localización, que introducen retrasos en la calificación y elevados desembolsos de capital inicial. Los esfuerzos de mitigación, como las bases de proveedores diversificadas, siguen desafiados por las protecciones de propiedad intelectual y los obstáculos regulatorios, que obstaculizan el crecimiento táctico del mercado de vehículos aéreos no tripulados durante el período previsto.

OPORTUNIDADES DE MERCADO

La integración con la guerra electrónica y las contramedidas contra los UAV presenta oportunidades de crecimiento para el mercado

El mercado de vehículos aéreos no tripulados tácticos presenta oportunidades sustanciales a través de la integración con suites de guerra electrónica y contramedidas contra vehículos aéreos no tripulados. Las amenazas en evolución exigen arquitecturas de defensa en capas donde los UAV ofensivos hagan sinergia con interceptores cinéticos, de interferencia y de suplantación de identidad. Esta interoperabilidad desbloquea las operaciones en red, amplificando los efectos de multiplicación de fuerzas en escenarios multidominio. Además, la necesidad de reducir la dependencia de sistemas terrestres de guerra electrónica, más lentos y costosos, y de la integración de sistemas de guerra electrónica en vehículos aéreos no tripulados para diferentes misiones y plataformas presenta oportunidades lucrativas para el crecimiento del mercado.

- Por ejemplo, en marzo de 2026, TEKEVER y Quadsat completaron con éxito pruebas de vuelo integrando la carga útil SpectraLoc Electronic Warfare en el UAS táctico AR3 EVO, mejorando la recopilación de inteligencia electromagnética en el aire. Cuando se integra en el UAS AR3 EVO, convierte el dron en un nodo de recopilación de inteligencia electromagnética en el aire, que respalda misiones de inteligencia electrónica y señales.

DESAFÍOS DEL MERCADO

Los marcos regulatorios y éticos para las operaciones autónomas actúan como un desafío clave del mercado

Un desafío central del mercado radica en navegar por los marcos regulatorios y éticos en evolución que rigen el empleo de vehículos aéreos no tripulados tácticos autónomos. Las normas internacionales dispares complican el cumplimiento de las exportaciones y la interoperabilidad, mientras que las políticas internas examinan los requisitos de participación humana en busca de compromisos letales. Este desafío regulatorio impide la maduración de la tecnología, ya que la validación de las capacidades de detectar y evitar frecuentemente encuentra cuellos de botella en la certificación.

Análisis de segmentación

Por tamaño (MTOW)

La alta resistencia de carga útil respalda el crecimiento del segmento de vehículos aéreos no tripulados tácticos medianos (de 25 kg a 150 kg)

Según el tamaño (MTOW), el mercado se divide en UAV tácticos ligeros (de 9 kg a 25 kg), UAV tácticos medianos (de 25 kg a 150 kg) y UAV tácticos pesados (de 150 kg a 600 kg).

El segmento de vehículos aéreos no tripulados tácticos medianos (de 25 kg a 150 kg) lidera el mercado, ya que ocupa el espacio operativo comercialmente más atractivo entre los sistemas portátiles pequeños y las plataformas no tripuladas más grandes y con una infraestructura pesada. Esta clase ofrece un equilibrio más favorable entre capacidad de carga útil, resistencia, movilidad y flexibilidad de despliegue, lo que la hace muy relevante para misiones expedicionarias y de nivel de brigada. El requisito del Futuro Sistema Táctico de Aeronaves No Tripuladas (FTUAS) del Ejército de los EE. UU. refleja claramente este patrón de demanda al priorizar el reconocimiento orgánico, la vigilancia, la independencia de las pistas y la mantenibilidad a nivel de campo para los equipos de combate de brigada.

Se prevé que el segmento de vehículos aéreos no tripulados tácticos ligeros (de 9 kg a 25 kg) experimente un crecimiento constante a largo plazo, registrando una tasa compuesta anual del 6,9% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo

El aumento de la demanda de vehículos aéreos no tripulados de ala fija para misiones de vigilancia respaldó el dominio del segmento

Por tipo, el mercado se segmenta en VTOL de ala fija, de ala giratoria y híbrido.

El segmento de aviones fijos tuvo la mayor participación de mercado en 2025 debido a una resistencia superior, una cobertura de área más amplia y una vigilancia persistente más eficiente en comparación con configuraciones alternativas. Las configuraciones de ala fija se valoran por su alta resistencia, capacidad de carga útil y bajas firmas auditivas y visuales. Además, el aumento de la demanda de vehículos aéreos no tripulados de ala fija para vigilancia de fronteras, reconocimiento de zonas profundas, vigilancia costera y misiones de vigilancia está impulsando el crecimiento del segmento.

- Por ejemplo, en marzo de 2026, el Ejército de los EE. UU. planea desplegar operativamente el sistema aéreo no tripulado de despegue y aterrizaje vertical (VTOL) P550 de AV en batallones de infantería en el marco del programa de reconocimiento de largo alcance (LRR). Cubierto por un contrato de producción de 117 millones de dólares, el P550 proporcionaría a las unidades de primera línea capacidad de reconocimiento, vigilancia y adquisición de objetivos (RSTA) de largo alcance, lo que permitiría a las tropas permanecer más allá del alcance de las amenazas inmediatas.

Se proyecta que el segmento híbrido VTOL será el de más rápido crecimiento, registrando una CAGR del 8,4% durante el período previsto.

Por método de inicio y recuperación

Despliegue rápido y pista-Operaciones independientes propulsadas VTOL /Sin pista Crecimiento del segmento de lanzamiento-recuperación

Por método de lanzamiento y recuperación, el mercado se segmenta en lanzamiento manual, lanzamiento con catapulta, despegue y aterrizaje en pista/convencional y lanzamiento-recuperación VTOL/sin pista.

El segmento de lanzamiento y recuperación de VTOL/sin pista lideró el mercado en 2025. VTOL y los sistemas de recuperación de lanzamiento sin pista se están expandiendo rápidamente, ya que resuelven una de las limitaciones operativas más críticas en las operaciones tácticas no tripuladas: la dependencia de pistas preparadas o equipos de apoyo especializados. El posicionamiento de productos por parte de OEM líderes como Schiebel, Textron y Elbit destaca de manera similar la capacidad de operar sin superficies preparadas, lo que permite un despliegue rápido en entornos terrestres, marítimos y urbanos. Además, los avances en el diseño de drones para integrarlos en operaciones expedicionarias, navales y distribuidas están impulsando aún más el crecimiento del segmento.

Se prevé que el segmento de lanzamiento duro crezca a un ritmo constante del 7,2% durante el período previsto.

Por componente

La durabilidad en condiciones operativas duras respaldó el crecimiento del segmento de aeronaves

Según el componente, el mercado se segmenta en fuselaje, propulsión,aviónica/control de vuelo, carga útil, estación de control en tierra y otros.

El segmento de fuselajes dominó el mercado en 2025, ya que el crecimiento de la plataforma depende cada vez más de la eficiencia estructural, la modularidad, la adaptabilidad de la carga útil y la durabilidad en condiciones operativas adversas. Además, los actores clave de la industria están mejorando la construcción del fuselaje con fibra de carbono y titanio para soportar combinaciones más amplias de carga útil y resistencia, vinculando directamente el diseño del fuselaje con la versatilidad de la misión. Además, la investigación y el desarrollo en el diseño de fuselajes respaldan un menor peso, una mejor transportabilidad y una mayor capacidad de mantenimiento en el campo.

- Por ejemplo, en marzo de 2026, el Laboratorio de Investigación del Ejército de EE. UU. y los soldados de combate desarrollaron conjuntamente SPARTA, un pequeño UAS impreso en 3D diseñado para mejorar la inteligencia, la vigilancia y el reconocimiento a nivel de escuadrón a través de plataformas de bajo costo y reparables en el campo. El fuselaje se está desarrollando como una estructura modular totalmente imprimible en 3D que puede producirse de la noche a la mañana y ensamblarse sin herramientas especializadas, con un diseño que absorbe intencionalmente los daños del choque para que el marco de plástico, relativamente económico, pueda reemplazarse y reutilizarse los mismos componentes electrónicos.

Se espera que el segmento de carga útil crezca a una tasa compuesta anual del 15,5% durante el período previsto.

Por rango

Alto alcance operativo impulsado más allá de la línea de visión visual (BVLOS) Crecimiento del segmento

Según el alcance, el mercado se segmenta en Línea de visión visual (VLOS), Línea de visión visual extendida (EVLOS) y Más allá de la línea de visión visual (BVLOS).

El segmento Beyond Visual Line of Sight (BVLOS) tuvo la mayor participación del mercado en 2025 debido al alto alcance operativo, la relevancia de la misión y el valor económico de las plataformas tácticas UAV. Existe una creciente necesidad de que el producto con capacidad BVLOS permita reconocimiento de mayor alcance, vigilancia fronteriza de área más amplia, retransmisión de comunicaciones y menos interrupciones operativas.

Se proyecta que el segmento de línea de visión visual extendida (EVLOS) crecerá a una tasa compuesta anual del 6,7% durante el período previsto.

Por misión

El aumento de la demanda de una toma rápida de decisiones en las fuerzas de defensa apoyó el crecimiento del segmento de inteligencia, vigilancia y reconocimiento

Según la misión, el mercado se segmenta en inteligencia, vigilancia y reconocimiento, comunicaciones/redes de retransmisión, adquisición de objetivos/corrección de incendios, soporte EW/SIGINT/ELINT, conciencia del dominio marítimo y seguridad fronteriza/vigilancia nacional.

El segmento de inteligencia, vigilancia y reconocimiento tuvo la mayor participación de mercado de vehículos aéreos no tripulados tácticos en 2025, debido a un aumento en la demanda de una toma de decisiones rápida en las fuerzas de defensa con una mejor conciencia de la situación en los dominios terrestre, aéreo, marítimo, espacial y cibernético. Esto ha impulsado la demanda de adquisiciones de plataformas no tripuladas que puedan recopilar, procesar y transmitir inteligencia procesable con velocidad y precisión. Los fabricantes también están posicionando los UAV tácticos como nodos ISR multimisión capaces de combinar electroópticos, infrarrojos,Radar, soporte electrónico y funciones de relé.

- Por ejemplo, en noviembre de 2025, las fuerzas indias concedieron a la startup de defensa local ideaForge una orden de adquisición de emergencia de aproximadamente 11,3 millones de dólares para su dron táctico Zolt de próxima generación y su UAV de despegue vertical SWITCH 2. El acuerdo, impulsado por pruebas exitosas en entornos de guerra electrónica a gran altitud y congestionados, subraya el impulso de la India para fortalecer las capacidades de ISR y ataques de precisión en la zona fronteriza.

Se proyecta que el segmento de soporte EW/SIGINT/ELINT crezca a una tasa compuesta anual del 10,3% durante el período previsto.

Por usuario final

Reconocimiento orgánico y expedicionario integrado con largo-Modernización del Endurance UAV para impulsar el crecimiento del segmento

Según el usuario final, el mercado se segmenta en ejército/fuerzas terrestres, marina, fuerza aérea, fuerzas de operaciones especiales,seguridad fronteriza,y guardia costera/aplicación de la ley marítima.

Se espera que el segmento ejército/fuerzas terrestres adquiera una participación importante del mercado durante el período de estudio debido a la creciente demanda de reconocimiento orgánico y receptivo sin depender completamente de la aviación de alto nivel o activos conjuntos. Además, las fuerzas del ejército pretenden realizar un rápido despliegue e integración de drones de larga duración con tecnologías alternativas de propulsión/combustible para modernizar y ampliar sus capacidades de aviones no tripulados. La reciente actividad de adquisiciones del Ejército para sistemas de reconocimiento de largo alcance, junto con el énfasis institucional en la integración de sistemas no tripulados en futuras operaciones de combate, impulsa el crecimiento del segmento.

- Por ejemplo, en marzo de 2026, el Ejército de los EE. UU. otorgó a Heven AeroTech un Acuerdo de pedido básico (BOA) para simplificar la adquisición de su sistema aéreo no tripulado propulsado por hidrógeno Z1 y los equipos de apoyo a la generación de hidrógeno.

Se proyecta que el segmento naval crecerá a una tasa compuesta anual del 10,1% durante el período previsto.

Perspectiva regional del mercado de vehículos aéreos no tripulados tácticos

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Tactical UAV Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado en 2025, con una valoración de 1.670 millones de dólares y se prevé que crezca a 1.810 millones de dólares en 2026. Este crecimiento está impulsado por un alto gasto en defensa, vías formales de modernización militar y un ecosistema operativo maduro para sistemas no tripulados. El mercado está creciendo significativamente debido a la aceptación institucional de los UAV tácticos como ISR orgánicos y activos habilitadores de fuerza. Además, la región experimenta un aumento en la actividad de adquisiciones respaldada por una reforma activa de adquisiciones del Ejército de los EE. UU. y la inversión en curso en aviones pilotados a distancia y los esfuerzos de integración del espacio aéreo en Canadá.

- Por ejemplo, en marzo de 2026, la empresa aeroespacial canadiense Volatus Aerospace firmó un Memorando de Entendimiento con Sentinel R&D para desarrollar conjuntamente un UAV interceptor soberano canadiense, combinando la ingeniería de estructura compuesta de Sentinel con la integración de sistemas, el software de autonomía y la experiencia operativa de Volatus. La asociación tiene como objetivo ofrecer una plataforma interceptora desarrollada a nivel nacional alineada con la Estrategia Industrial de Defensa de Canadá y capacidades prioritarias en tecnologías UAV críticas para la defensa.

Mercado de vehículos aéreos no tripulados tácticos de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense se situó en alrededor de 1.490 millones de dólares en 2025. Se espera que el mercado crezca significativamente debido a los grandes presupuestos de defensa y a los mecanismos de adquisición cada vez más ágiles. Los sistemas tácticos no tripulados se están posicionando como habilitadores centrales del reconocimiento, la vigilancia, el apoyo a la focalización y operaciones multidominio más amplias a nivel de brigada. El país también ofrece un entorno de adquisiciones sólido, que se prevé que acelere el crecimiento del mercado durante el período previsto.

- Por ejemplo, en febrero de 2026, el Ejército de Estados Unidos anunció planes para adquirir al menos un millón de drones en los próximos dos o tres años, lo que supone un aumento histórico de veinte veces con respecto a su actual compra anual de unos 50.000 sistemas. La iniciativa refleja un cambio estratégico hacia el tratamiento de los drones como activos operativos escalables y rentables, influenciado por las lecciones de conflictos recientes donde grandes volúmenes de sistemas no tripulados de bajo costo demostraron su eficacia en el campo de batalla.

Europa

Se prevé que Europa registre una tasa de crecimiento del 8,3% entre 2026 y 2034. Se espera que la región sea testigo del crecimiento más rápido debido a la creciente demanda de ISR táctico, conciencia fronteriza, resiliencia e innovación colaborativa en defensa. La financiación europea para la defensa ha aumentado significativamente, y el Fondo Europeo de Defensa está canalizando recursos adicionales hacia programas e investigación colaborativos, incluidas tecnologías relevantes para el conocimiento táctico de la situación y los sistemas no tripulados.

- Por ejemplo, en marzo de 2026, la Agencia Europea de Defensa seleccionó a AirbusHelicópteros, a través de su filial Survey Copter, para desarrollar una variante multimisión de su dron táctico Capa-X en el marco de un programa M2UAS de 1,28 millones de dólares (1,1 millones de euros) de 48 meses. Utilizando el Capa-X existente como base, el proyecto estudiará y desarrollará un avión híbrido no tripulado capaz de realizar una variedad de misiones de defensa como vigilancia, reconocimiento y guerra electrónica.

Mercado de vehículos aéreos no tripulados tácticos del Reino Unido

En 2025, el mercado del Reino Unido ascendió a alrededor de 220 millones de dólares, lo que representa aproximadamente el 5,0 % de los ingresos mundiales.

Mercado de vehículos aéreos no tripulados tácticos de Alemania

El mercado de Alemania alcanzó aproximadamente 230 millones de dólares en 2025, lo que equivale a alrededor del 5,3% de las ventas mundiales.

Asia Pacífico

El mercado de Asia Pacífico alcanzó los 880 millones de dólares en 2025. La región está emergiendo como una de las regiones de crecimiento más atractivas para los vehículos aéreos no tripulados tácticos, ya que la modernización militar sostenida está siendo impulsada por la persistente competencia en materia de seguridad, los requisitos de vigilancia de áreas amplias y las crecientes ambiciones industriales nacionales. El crecimiento del mercado está respaldado por una amplia convergencia de priorización de ISR, desarrollo de capacidades no tripuladas y fortalecimiento industrial de defensa. El gasto militar en Asia y Oceanía está aumentando, y los principales establecimientos de defensa regionales refuerzan explícitamente las capacidades no tripuladas, de enfrentamiento y relacionadas con la inteligencia.

- Por ejemplo, en septiembre de 2025, la India aprobó un paquete de adquisiciones de defensa por valor de aproximadamente 25 mil millones de dólares destinado a modernizar el Ejército, la Fuerza Aérea y la Guardia Costera. El paquete incluye aviones S‑400 de largo alcance adicionales de fabricación rusa.sistemas de defensa aérea, aviones de transporte de mediano alcance, drones de ataque, artillería, sistemas de vigilancia y activos de seguridad costera.

Mercado de vehículos aéreos no tripulados tácticos de Japón

En 2025, el mercado japonés ascendió a alrededor de 110 millones de dólares, lo que representa aproximadamente el 2,4% de los ingresos mundiales.

Mercado de vehículos aéreos no tripulados tácticos de China

Se proyecta que el mercado de China será uno de los más grandes del mundo, con ingresos en 2025 de alrededor de 360 millones de dólares, lo que representa aproximadamente el 8,2% de las ventas globales.

Mercado de vehículos aéreos no tripulados tácticos de la India

En 2025, el mercado indio ascendió a alrededor de 150 millones de dólares, lo que representa aproximadamente el 3,4% de los ingresos mundiales.

América Latina y Medio Oriente y África

América Latina presenta una oportunidad de crecimiento más selectiva pero aún creíble en el mercado, con una demanda determinada principalmente por misiones de seguridad basadas en vigilancia en lugar de programas de guerra a gran escala. La mayor oportunidad de mercado reside en la vigilancia de fronteras, las operaciones contra el tráfico y la vigilancia marítima y costera. Oriente Medio y África seguirán siendo estratégicamente importantes para la demanda de productos debido a la alta adquisición de vehículos aéreos no tripulados militares en esta región, impulsada tanto por la necesidad operativa inmediata como por la planificación de la modernización. En Oriente Medio, el aumento del gasto militar y una amenaza persistentemente altaseguridadEl medio ambiente seguirá apoyando la inversión en sistemas no tripulados para ISR, vigilancia de fronteras y protección de infraestructuras.

- Por ejemplo, en noviembre de 2025, la startup israelí XTEND recibió un contrato multimillonario con el Departamento de Defensa de Estados Unidos para desarrollar y entregar drones de ataque unidireccionales modulares con IA para combates cuerpo a cuerpo. Los drones, bajo el programa ACQME-DK, son sistemas aéreos no tripulados pequeños y letales diseñados para la guerra irregular en entornos urbanos densos y rurales confinados.

Mercado de vehículos aéreos no tripulados tácticos de Arabia Saudita

En 2025, el mercado de Arabia Saudita ascendió a alrededor de 110 millones de dólares, lo que representa aproximadamente el 2,4% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en la innovación de la autonomía para obtener una ventaja competitiva

El mercado global de vehículos aéreos no tripulados tácticos se define por una fuerte competencia entre contratistas de defensa y pequeñas empresas especializadas en vehículos aéreos no tripulados que ofrecen reconocimiento de corto a mediano alcance, municiones merodeadoras y plataformas multifunción para fuerzas terrestres, navales y de operaciones especiales. Actores líderes como AeroVironment, Elbit Systems, Israel Aerospace Industries, General Atomics y Textron están dando prioridad a sistemas compactos y asequibles que ofrecen autonomía asistida por IA, cargas útiles modulares y compatibilidad de lanzamiento multidominio en implementaciones de infantería, montadas en vehículos y a bordo.

Los avances en algoritmos de enjambre, tecnologías de enlace de datos seguro y diseños híbridos VTOL de ala fija, junto con innovaciones como estructuras de aviones impresas en 3D y programas de despliegue rápido, están acelerando la transición de prototipos de drones a nivel de escuadrón a capas de efectos y ISR desplegadas en masa en las arquitecturas modernas del campo de batalla.

LISTA DE EMPRESAS CLAVE DE UAV TÁCTICOS PERFILADAS

- AeroVironment (EE.UU.)

- Sistemas Elbit(Israel)

- Industrias aeroespaciales de Israel (Israel)

- Sistemas Textron (EE. UU.)

- Tales (Francia)

- Schiebel (Austria)

- Leonardo (Italia)

- Airbus (Francia)

- Sistemas cuánticos (Alemania)

- Aeronáutica(Israel))

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:El Pentágono otorgó a Darkhive, empresa de software y drones con sede en San Antonio, un contrato de casi 50 millones de dólares para ampliar sus tecnologías de pequeños UAS y contradrones para uso militar. El acuerdo refleja el impulso del ejército estadounidense para acelerar la adquisición de sistemas que puedan detectar, rastrear y neutralizar drones hostiles en entornos en disputa.

- marzo 2026: El ejército de los EE. UU. realizó un pedido por valor de más de 52 millones de dólares para más de 2.500 sistemas de aviones pequeños no tripulados (sUAS) Skydio X10D. El X10D está diseñado para inteligencia, vigilancia y reconocimiento táctico (ISR), proporcionando a los soldados información en tiempo real.conciencia situacionaly soporte para la adquisición de objetivos en entornos operativos complejos.

- Febrero de 2026:Teledyne FLIR Defense ganó un contrato de 17,5 millones de dólares de la agencia de adquisiciones de defensa de Suiza, armasuisse, para suministrar múltiples sistemas de reconocimiento personal Black Hornet 4 a las Fuerzas Armadas suizas. Los nanodrones se integrarán con la infraestructura digital del vehículo de ingeniería blindado Piranha 8×8, lo que permitirá vídeo en vivo, coordenadas de objetivos y datos de conciencia situacional.

- enero 2026: Elbit Systems completó la adquisición total del fabricante británico de drones UAV Tactical Systems (UTACS), con lo que la empresa conjunta con sede en Leicester pasó a ser totalmente propiedad de Elbit y, al mismo tiempo, conserva su fuerza laboral y sus instalaciones existentes.

- enero 2026: Textron Systems obtuvo un contrato para suministrar tres sistemas de aeronaves no tripuladas de despegue y aterrizaje vertical (VTOL) Aerosonde Mk 4.7 a Tantita Security Services para proteger los sectores críticos de Nigeria.petróleo y gas

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 7,1% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tamaño (MTOW), por tipo, por método de lanzamiento y recuperación, por componente, por rango, por misión, por usuario final y región |

| Por tamaño (MTOW) |

|

| Por tipo |

|

| Por Método de inicio y recuperación |

|

| Por componente |

|

| Por rango |

|

| Por misión |

|

| Por usuario final |

|

| Por geografía |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 4.420 millones de dólares en 2025 y se prevé que alcance los 8.310 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.670 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,1% durante el período previsto.

Por misión, el segmento de inteligencia, vigilancia y reconocimiento lideró el mercado en 2025.

La creciente inversión en tecnologías de fusión de sensores es un factor clave que impulsa el mercado.

AeroVironment (EE.UU.), Elbit Systems (Israel) e Israel Aerospace Industries (Israel) son algunos de los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados