Taille, part et analyse de l’industrie de l’empilement 3D, par méthode (Die-to-Die, Die-to-Wafer, Wafer-to-Wafer, Chip-to-Chip et Chip-to-Wafer), par technologie (TSV 3D (via le silicium), liaison hybride 3D, intégration 3D monolithique et autres), par appareil (MEMS/capteurs, imagerie et optoélectronique, circuits intégrés logiques, dispositifs de mémoire, LED et autres), par secteur (informatique et télécommunications, électronique grand public, automobile, fabrication, soins de santé et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

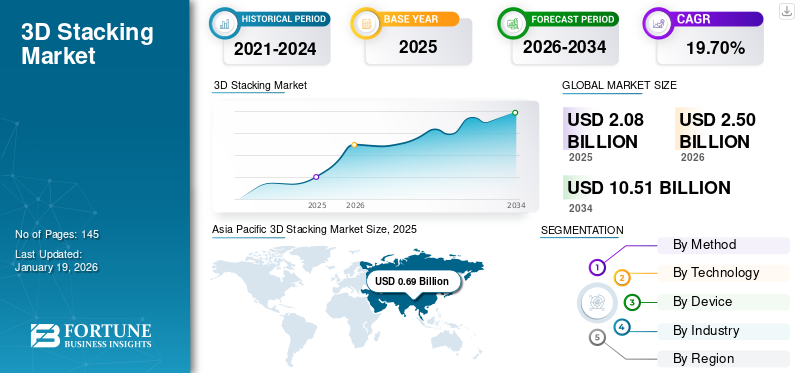

La taille du marché mondial de l’empilement 3D était évaluée à USD2.08milliards de dollars en 2025. Le marché devrait passer d’USD2,50milliards en 2026 en USD10.51milliards d’ici 2034, affichant un TCAC de19h70% sur la période de prévision.

L'empilement 3D, également connu sous le nom d'intégration 3D ou empilement de circuits intégrés 3D, est une technologie avancée d'emballage de semi-conducteurs qui consiste à empiler verticalement plusieurs couches de circuits intégrés (CI) ou de puces dans un seul boîtier compact. Ces couches empilées sont interconnectées à l'aide de vias à travers le silicium (TSV), de micro-bosses ou d'une liaison tranche à tranche/puce à tranche, permettant un transfert de données plus rapide et des performances améliorées.

L’expansion rapide des applications de semi-conducteurs dans diverses industries et l’intégration de l’électronique de pointe dans le secteur automobile indiquent des opportunités majeures à venir pour la croissance du marché. De plus, l’adoption croissante de la technologie de pile 3D pour fournir des interconnexions plus courtes et réduire la consommation d’énergie subventionne davantage la croissance du marché. Cette technologie permet un traitement des données plus rapide et réduit la latence, favorisant ainsi l'analyse des données, l'apprentissage automatique etinformatique en nuage.

Différentes sociétés opérant sur le marché, notamment Taiwan Semiconductor Manufacturing Company Limited (TSMC), Samsung Electronics Co., Ltd., Advanced Micro Devices Inc., Cadence Design Systems, Inc., Texas Instruments Inc. et d'autres. Ces acteurs ont adopté diverses stratégies pour renforcer leurs positions sur le marché et accroître la pénétration du marché dans l’industrie de l’empilage 3D. Par exemple,

- En septembre 2024,Samsung a annoncé son intention de produire en masse des systèmes sur puce (SoC) empilés 3D en 2026. La société vise à améliorer les performances et à relever les défis de la miniaturisation des semi-conducteurs en empilant des semi-conducteurs dotés de différentes fonctionnalités.

Leindustrie des semi-conducteursest sensible aux perturbations de la chaîne d’approvisionnement mondiale, comme cela a été le cas lors de la pandémie de COVID-19. La demande provoquée par la pandémie a mis à rude épreuve les capacités à tous les niveaux de la chaîne d’approvisionnement, à commencer par les fournisseurs de composants. La pandémie de COVID-19 a déclenché la pénurie de puces, et ses impacts à long terme, notamment les épidémies de virus, les problèmes de main-d’œuvre et les incertitudes géopolitiques, l’ont alimentée. Cela avait temporairement entravé la croissance du marché ; cependant, l’industrie devrait retrouver ses niveaux d’avant la pandémie au cours des prochaines années.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE L’IA GÉNÉRATIVE

Adoption de l'IA générative pour accélérer le processus de conception et de simulation afin de stimuler l'expansion du marché

L’IA générative influence considérablement l’expansion du marché, en particulier dans le secteur des semi-conducteurs. Cet impact est apparent dans plusieurs domaines, notamment l'innovation en matière de conception, l'efficacité de la fabrication et la dynamique du marché.

L'IA générative améliore la phase de conception de la pile 3D en automatisant la création de mises en page et de simulations améliorées. Des outils comprenant des algorithmes de conception générative permettent aux ingénieurs d'explorer diverses possibilités de conception, conduisant à des architectures empilées 3D plus efficaces et innovantes. Cette accélération des processus de conception est cruciale à l'heure où l'industrie cherche à répondre aux besoins croissants d'applications telles queintelligence artificielle (IA)et le calcul haute performance.

DYNAMIQUE DU MARCHÉ

Tendances du marché de l’empilage 3D

Les progrès des technologies d’emballage de puces pour stimuler la croissance du marché

Les diverses applications des technologies de pile 3D propulsent la croissance du marché de l’empilement 3D. Les plates-formes clés telles que la NAND 3D, le SoC 3D et la DRAM CBA, ainsi que les technologies telles que la mémoire empilée 3D, jouent un rôle crucial dans la réponse aux exigences de puissance, de miniaturisation et de performances de l'électronique moderne. Les conceptions basées sur des chipsets et l'intégration hétérogène remodèlent l'architecture des semi-conducteurs. Les principaux acteurs du secteur, notamment Intel, TSMC, Nvidia et AMD, investissent considérablement dans ces solutions, en utilisant la liaison hybride pour améliorer les emplacements d'interconnexion.

Dans les années à venir, des tendances telles que le 3.5Dconditionnementet les emballages au niveau du panneau devraient influencer considérablement le marché, stimulés par la demande croissante de solutions de calcul haute performance et d'IA. Le paysage concurrentiel évolue à mesure que les fonderies et les IDM développent leurs capacités d’emballage, tandis que les nouveaux entrants chinois intensifient la concurrence. Alors que la miniaturisation traditionnelle des puces approche de ses limites physiques, l’industrie adopte progressivement des techniques de packaging avancées pour améliorer les performances et l’intégration.

Facteurs du marché

L’augmentation de la demande d’IA et de centres de données alimente la croissance du marché

La demande de centres de données a déjà augmenté en raison de l'importance croissante des données dans le monde d'aujourd'hui. Toutefois, cette demande devrait encore croître avec l'augmentation duIA générative (gen AI). La technologie d’empilement de puces 3D a un impact positif sur les centres de données, ouvrant de nouvelles opportunités d’optimisation des coûts.

L’infrastructure des centres de données dans le monde évolue rapidement pour prendre en charge les capacités d’IA, permettant le traitement de grands volumes de calculs et d’exigences complexes. Les régions Asie-Pacifique et Amérique du Nord sont actuellement en tête de la prolifération des centres de données, avec des centres clés dans des villes comme Pékin, Shanghai, le nord de la Virginie et la région de la baie de San Francisco. Selon un rapport de 2024 de l'IBM Institute for Business Value (IBM IBV), 43 % des dirigeants technologiques de niveau C ont exprimé des inquiétudes croissantes concernant leur infrastructure technologique au cours des six derniers mois en raison de l'essor de l'IA générative, leur permettant de se concentrer sur l'optimisation de leur infrastructure pour répondre à ses besoins d'évolution.

Des investissements notables de la part de grandes entreprises technologiques indiquent également une forte croissance du secteur des centres de données IA. En 2025, Microsoft prévoit d'investir environ 80 milliards de dollars dans la construction de centres de données, tandis que Meta consacre 10 milliards de dollars à un nouvel hyperscale de quatre millions de pieds carrés.centre de donnéesprojet en Louisiane.

Défis du marché

Les complexités de fabrication et l’augmentation des coûts entravent l’avancement du marché de l’empilage 3D

L’un des principaux défis liés à la mise en œuvre de l’empilement de puces 3D est la complexité croissante de la fabrication. Le processus nécessite des techniques de fabrication avancées et des équipements hautement spécialisés, ce qui peut augmenter considérablement les coûts de production. De plus, cette complexité peut entraîner des problèmes de rendement, ce qui aura un impact supplémentaire sur la compétence et l'efficacité de la fabrication.

De plus, les matériaux essentiels à la pile 3D, tels que les interposeurs en silicium, les vias traversants en silicium (TSV) et les micro-bosses à pas fin, contribuent aux coûts de production élevés. Ces composants nécessitent des processus de fabrication sophistiqués, ce qui augmente les dépenses en matériaux et en processus. Garantir la compatibilité avec les architectures matérielles, les interfaces logicielles et les systèmes de gestion thermique existants nécessite souvent des investissements importants et des modifications au niveau du système. En conséquence, ces défis peuvent ralentir l’adoption plus large des technologies de pile 3D.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Opportunités de marché

Initiatives et investissements gouvernementaux actifs pour répondre aux nouvelles voies de croissance

Les programmes gouvernementaux, notamment le CHIPS américain et la Science Act, facilitent des investissements importants dans la fabrication de semi-conducteurs. Ces initiatives visent à renforcer les capacités de production nationales et à réduire la dépendance à l'égard des chaînes d'approvisionnement étrangères, créant ainsi des opportunités de croissance.emballage avancétechnologies, y compris l’empilement 3D. Par exemple,

- En juin 2025,Micron Technology Inc. a annoncé un investissement historique d’environ 200 milliards de dollars dans la fabrication et la R&D aux États-Unis, soulignant les efforts de l’Amérique pour retrouver son leadership dans l’industrie mondiale des semi-conducteurs. Cette expansion est largement soutenue par le gouvernement américain, Micron devant recevoir environ 6,5 milliards de dollars de soutien au titre du CHIPS and Science Act.

En outre, des investissements importants réalisés par des leaders de l’industrie, tels que l’usine de conditionnement de puces de TSMC d’une valeur de 2,9 milliards de dollars et l’expansion de 110 millions de dollars de Fujifilm dans les capacités de polissage de puces, soulignent l’engagement continu de Taiwan à faire progresser l’excellence des semi-conducteurs.

ANALYSE DE SEGMENTATION

Par méthode

L’empilement 3D die-to-wafer pour une solution de puce personnalisée stimule la croissance segmentaire

Sur la base de la méthode, le marché est segmenté en die-to-die, die-to-wafer, wafer-to-wafer, chip-to-chip et chip-to-wafer.

La méthode die-to-wafer devrait gagner la plus grande part de marché, représentant 28,08 % en 2026, en raison de sa capacité à répondre aux demandes d’emballage de semi-conducteurs hautes performances, rentables et fiables. La méthode D2W permet d'intégrer différents types de matrices (par exemple, logique, mémoire,capteurs) dans un seul paquet. Ceci est important pour les applications évolutives qui nécessitent des solutions de puces personnalisées, telles que l'IA, la 5G et l'IoT, augmentant ainsi le marché potentiel des technologies de pile 3D. Par exemple,

- En mai 2025,SUSS, un fournisseur mondial de solutions d'équipement et de processus pour semi-conducteurs, a lancé la plateforme XBC300 Gen2 D2W, une solution de liaison avancée qui améliore son portefeuille de liaisons hybrides. Cette nouvelle plate-forme prend en charge la liaison puce-plaquette (D2W) sur des substrats de 200 mm et 300 mm, répondant aux exigences strictes d'espacement entre les puces et permettant une intégration de haute précision pour les dispositifs semi-conducteurs de nouvelle génération.

Cependant, la méthode plaquette à plaquette devrait connaître le TCAC le plus élevé au cours de la période de prévision. Les connexions plaquette à plaquette affichent une croissance rapide grâce à leurs points d'interconnexion miniatures et à leurs offres de fabrication à haut rendement, ce qui les rend idéales pour l'incorporation de mémoire, les applications de traitement neuromorphique et les technologies de capteurs d'image.

Par technologie

L’adoption croissante du TSV 3D pour les solutions d’emballage avancées catalyse la croissance segmentaire

Sur la base de la technologie, le marché est segmenté en 3D TSV (Through Silicon Via), liaison hybride 3D, intégration 3D monolithique et autres.

En 2026, la technologie 3D TSV (Through-Silicon Via) devrait détenir la plus grande part de marché, représentant 33,92 %. soulignant son rôle essentiel dans le soutien de l’intégration verticale au sein des dispositifs à semi-conducteurs. Les TSV fonctionnent comme des connexions électriques verticales, facilitant la création de boîtiers 3D et de circuits intégrés innovants en reliant directement des puces semi-conductrices empilées. Cette tactique élimine le besoin d’un câblage de bord ou d’un wirebonding conventionnel, autrefois utilisé dans les boîtiers empilés sur des substrats organiques. En raison de leurs performances supérieures et de leurs capacités d'intégration compactes, les TSV sont progressivement privilégiés dans la fabrication de produits de pointe.CI 3Det des architectures basées sur un interposeur.

La liaison hybride 3D devrait enregistrer le TCAC le plus élevé au cours de la période de prévision, grâce à l’augmentation des investissements dans les technologies avancées d’empilage de puces. Cette méthode de liaison connecte les interfaces métal-métal et diélectrique-diélectrique, réduisant considérablement la résistance d'interconnexion et améliorant l'intégrité du signal. En conséquence, il offre une efficacité énergétique, des performances et une évolutivité supérieures – des exigences clés pour les accélérateurs d’IA, les processeurs de calcul haute performance (HPC) et les solutions de mémoire à haut débit.

Par appareil

Demande croissante de mémoire à large bande passante (HBM) pour stimuler l’expansion du segment des dispositifs de mémoire

Par appareil, le marché est divisé en MEMS/capteurs, imagerie et optoélectronique, circuits intégrés logiques, dispositifs de mémoire, LED et autres.

Les dispositifs de mémoire devraient jouer un rôle central dans le développement du marché de l’empilement 3D, représentant une part de 27,37 % en 2026, alimentés par la demande croissante de performances plus élevées, d’une densité accrue et de facteurs de forme compacts. L'essor des applications gourmandes en données, telles que l'intelligence artificielle (IA), le cloud computing et le calcul haute performance (HPC), a accéléré l'adoption de solutions de mémoire empilée 3D, notamment la NAND 3D, la mémoire à large bande passante (HBM) et la DRAM avancée. En réponse au besoin croissant d'une mémoire rapide et à faible latence, des acteurs de premier plan, notamment Samsung, Micron et SK Hynix, investissent considérablement dans l'empilement NAND 3D et les technologies HBM basées sur TSV pour améliorer la densité de la mémoire tout en améliorant l'efficacité énergétique.

Les circuits intégrés logiques devraient enregistrer le TCAC le plus élevé entre 2025 et 2032. Les charges de travail informatiques hétérogènes croissantes,apprentissage automatique (ML)La complexité et l'intelligence artificielle (IA) stimulent la demande de circuits intégrés logiques empilés 3D, en particulier pour les FPGA, les accélérateurs d'IA et les processeurs. Par exemple,

- En août 2024,Powerchip Semiconductor Manufacturing Company (PSMC) a présenté ses interposeurs 2,5D dotés de la technologie d'empilement de plaquettes multicouches Logic-DRAM, pour répondre aux demandes croissantes des applications d'IA. Selon la société, les principaux acteurs, dont AMD, prévoient d'exploiter cette technologie avec des nœuds logiques avancés provenant de fonderies de premier plan pour développer des puces d'IA 3D de haute capacité, faible consommation et à large bande passante.

Par industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Infrastructure réseau 5G croissante et besoin de solutions à faible latence pour favoriser l'adoption de l'empilement 3D dans l'informatique et les télécommunications

Par secteur, le marché est segmenté en informatique ettélécom, l'électronique grand public, l'automobile, la fabrication, la santé et autres.

Le secteur de l'informatique et des télécommunications devrait connaître une croissance avec un TCAC le plus élevé au cours de la période de prévision, stimulé par la croissance rapide de la consommation de données, l'essor de la 5G et des technologies associées, ainsi que le besoin croissant de solutions semi-conductrices hautes performances, compactes et économes en énergie. Le déploiement des réseaux 5G est l’un des principaux moteurs de l’adoption croissante de la technologie de pile 3D dans le secteur des télécommunications. Comme la 5G nécessite des vitesses de données plus élevées, une faible latence et une communication plus efficace entre les nœuds du réseau, les semi-conducteurs empilés 3D offrent les améliorations de performances nécessaires.

- En juin 2025,Soitec, fournisseur de matériaux semi-conducteurs, a annoncé un partenariat stratégique avec Powerchip Semiconductor Manufacturing Company (PSMC). Dans le cadre de cette collaboration, Soitec s'engage à fournir à PSMC des substrats de 300 mm dotés d'une couche antiadhésive et compatibles avec le transfert de couche de transistor (TLT). Cela soutiendra l’empilement avancé de puces 3D au niveau de la tranche, démontrant ainsi le potentiel des technologies de semi-conducteurs de nouvelle génération.

Leindustrie de l'électronique grand publicdétenait la plus grande part de marché en 2024, grâce à l’adoption croissante de tablettes hautes performances, d’appareils portables intelligents et de smartphones intégrés aux capacités AR/VR. Ces appareils nécessitent un traitement économe en énergie et à grande vitesse, ainsi que des solutions compactes de mémoire empilée 3D grand public telles que 3D NAND et HBM, ainsi que des circuits intégrés logiques avancés, pour améliorer la durée de vie de la batterie et les performances complètes de l'appareil.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L’EMPILEMENT 3D

Géographiquement, le marché est étudié en Asie-Pacifique, en Amérique du Nord, en Amérique du Sud, en Europe, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific 3D Stacking Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique a dominé le marché avec une valorisation de 0,69 milliard de dollars en 2025 et devrait atteindre 0,82 milliard de dollars en 2026. L'Asie-Pacifique détenait la plus grande part du marché de l'empilage 3D en 2024, tirée par les avantages concurrentiels de la région. Ceux-ci incluent la disponibilité d'une main-d'œuvre à faible coût en Chine, les innovations continues des usines de fabrication à Taiwan, les solides capacités de fabrication des entreprises japonaises et la création de nouvelles usines de fabrication de semi-conducteurs en Chine, à Taiwan, au Japon et en Corée du Sud. Le marché japonais devrait atteindre 0,19 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,23 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,11 milliard USD d'ici 2026.

Le soutien du gouvernement accélère encore la croissance du marché en Asie-Pacifique. L’investissement japonais de 11,6 milliards de dollars dans le développement de la technologie des semi-conducteurs en 2023, dont 30 % alloués au packaging avancé et à l’empilement 3D, stimule considérablement l’expansion de l’industrie. De même, l'engagement de la Corée du Sud de 427 milliards de dollars d'investissements dans les semi-conducteurs d'ici 2030 (ministère du Commerce, de l'Industrie et de l'Énergie) renforce l'écosystème des semi-conducteurs de la région.

Le marché chinois détenait la plus grande part de marché dans la région Asie-Pacifique en 2024. La croissance du marché est principalement tirée par l'expansion rapide de la fabrication nationale de semi-conducteurs, soutenue par des initiatives gouvernementales, notamment le plan chinois « Made in China 2025 ». De plus, le leadership du pays dans les applications d'IA et d'IoT, qui reposent fortement sur une intégration hétérogène et une mémoire à large bande passante (HBM), alimente la demande. L'augmentation du besoin deChipsets 5G, les processeurs d’IA et l’électronique pour les véhicules autonomes accélèrent encore l’adoption de l’intégration 3D avancée au niveau des tranches, subventionnant ainsi la croissance du marché.

Amérique du Nord

En 2025, l'Amérique du Nord a généré 0,53 milliard de dollars, contribuant à hauteur de 25,30 % aux revenus du marché mondial, et devrait atteindre 0,65 milliard de dollars en 2026. L'Amérique du Nord devrait connaître la croissance la plus rapide dans le secteur de l'empilage 3D, alimentée par l'adoption rapide par la région de technologies avancées et une forte demande d'appareils efficaces et compacts dans divers secteurs. Les acteurs clés du marché, soutenus par d’importants investissements en recherche et développement, sont le moteur de l’innovation. À mesure que l’emballage avancé prend de l’importance, l’Arizona apparaît comme une plaque tournante essentielle pour le processus de fabrication vital. Par conséquent, les gouvernements locaux et les entreprises du secteur privé collaborent pour renforcer la position de l'Arizona en tant que leader dans la fabrication de semi-conducteurs. Le marché américain devrait atteindre 0,47 milliard de dollars d’ici 2026.

- En février 2024,Amkor a annoncé l'approbation de son installation externalisée d'assemblage et de test de semi-conducteurs (OSAT) à Peoria, en Arizona. Avec un investissement de 2 milliards de dollars, l'installation vise à établir un centre de conditionnement robuste en Arizona tout en créant 2 000 nouveaux emplois pour la main-d'œuvre locale, renforçant ainsi les capacités de fabrication de semi-conducteurs de la région.

Les États-Unis jouent un rôle essentiel sur le marché de l’empilage 3D, portés par des entreprises technologiques influentes et un fort soutien gouvernemental. Par exemple, la loi CHIPS, adoptée en juillet 2022, a alloué 52,7 milliards de dollars aux initiatives en matière de semi-conducteurs entre les exercices 2022 et 2027, consacrés à la fabrication, à la recherche et au développement. Ces fonds soutiennent l’avancement des technologies de pile 3D essentielles aux applications d’IA et d’apprentissage automatique, renforçant ainsi la position des États-Unis en tant que leader de la révolution des semi-conducteurs et de la conception de puces de nouvelle génération.

Amérique du Sud

Le marché sud-américain enregistrera probablement un modeste TCAC au cours de la période de prévision. Le gouvernement local a mis en œuvre des politiques visant à attirer les investissements dans la technologie et la fabrication de semi-conducteurs, à améliorer les infrastructures et à offrir des incitations à la R&D dans le secteur des semi-conducteurs. Des sociétés telles que Rohm Semiconductor et Hitachi High Technologies établissent une présence au Brésil, contribuant au développement de capacités d'emballage avancées, notamment l'empilage 3D. L’Amérique latine représentait 0,18 milliard de dollars en 2025, soit 8,80 % de la part de marché mondiale, et devrait atteindre 0,21 milliard de dollars en 2026.

Europe

Le marché européen représentait 0,42 milliard de dollars en 2025, soit 20,40 % de l'industrie mondiale, et devrait atteindre 0,52 milliard de dollars en 2026. L'Europe est sur le point de conquérir une part de marché importante au cours de la période de prévision, tirée par la numérisation croissante de la région dans tous les secteurs et la demande croissante d'appareils électroniques. Pour répondre au besoin croissant d’électronique de pointe, les entreprises investissent dans des technologies de pointe et augmentent leurs capacités de production, plaçant ainsi l’Europe comme un acteur clé du marché. Le marché britannique devrait atteindre 0,10 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,11 milliard de dollars d'ici 2026.

La solide industrie automobile allemande, portée par le développement des véhicules électriques (VE), la conduite autonome etsystèmes avancés d’aide à la conduite (ADAS), alimente la demande de semi-conducteurs hautes performances et économes en énergie. Ces exigences soutiennent la croissance de la pile 3D, qui améliore la densité des transistors et accélère le traitement des données. De plus, les progrès rapides de l’Industrie 4.0, soutenus par le leadership de l’Allemagne en matière de technologie informatique de pointe, entraînent une mise en œuvre accrue de puces empilées en 3D dans les systèmes IoT industriels.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique a généré 0,26 milliard de dollars en 2025, ce qui représente 12,40 % du paysage du marché mondial, et devrait atteindre 0,3 milliard de dollars en 2026. Le Moyen-Orient et l'Afrique, en particulier les Émirats arabes unis et l'Arabie saoudite, connaissent un TCAC modéré en raison de la numérisation croissante et des initiatives gouvernementales. Dans le cadre de son initiative Vision 2030, l’Arabie saoudite réalise des investissements notables pour établir des capacités locales de fabrication de semi-conducteurs, répondant ainsi à la chaîne d’approvisionnement concentrée de la région. Pendant ce temps, les investissements des Émirats arabes unis dans ville intelligenteL’infrastructure alimente la demande de solutions de semi-conducteurs avancées, y compris les technologies de pile 3D, pour prendre en charge les appareils IoT et les systèmes informatiques hautes performances.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs du marché entreprennent des investissements actifs en R&D et des activités de collaboration pour obtenir un avantage concurrentiel

Les principaux acteurs du marché s’engagent activement dans la R&D pour innover et faire progresser les technologies d’empilement 3D, en se concentrant sur l’amélioration des performances, la réduction des coûts et la résolution des défis de fabrication. Ces entreprises concluent également des partenariats stratégiques avec des leaders de l'industrie et des instituts de recherche pour tirer parti de leur expertise et accélérer l'adoption de solutions de pile 3D.

- En février 2024,Samsung a accéléré ses capacités d'emballage 3D en lançant une ligne de production de collage hybride dans son centre d'emballage avancé en Corée. La société s'est associée à Applied Materials et Besi Semiconductor pour installer des équipements de collage hybride sur son campus de Cheonan, un site critique pour la production d'emballages avancés.

Longue liste des entreprises étudiées (y compris, mais sans s'y limiter)

- Taiwan Semiconductor Manufacturing Company Limited (TSMC) (Taïwan)

- Intel Corporation (États-Unis)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- Micro-appareils avancés inc.(NOUS.)

- Advanced Semiconductor Engineering Inc. (Taïwan)

- Texas Instruments Inc. (États-Unis)

- Amkor Technology Inc. (États-Unis)

- Tektronix Inc.(NOUS.)

- Broadcom Inc. (États-Unis)

- Cadence Design Systems, Inc. (États-Unis)

- IBM Corporation (États-Unis)

- Marvell Technology, Inc. (États-Unis)

- Lightmatter (États-Unis)

- Kioxia Corporation (Japon)

- Groupe JCET (Chine)

- Graphcore(ROYAUME-UNI.)

….et plus encore

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :Cadence Design Systems, Inc. a étendu sa collaboration avec Samsung Foundry par le biais d'un accord IP pluriannuel, étendant les solutions IP de mémoire et d'interface de Cadence aux nœuds de processus avancés SF5A, SF2P et SF4X de Samsung Foundry. Ce partenariat améliore la planification et la mise en œuvre de plusieurs puces en proposant des flux de référence et des kits de conception de boîtiers, construits sur la plateforme Cadence Integrity 3D-IC, qui intègre le conditionnement, l'analyse au niveau du système et la planification du système.

- Juin 2025 :Soitec, entreprise française de matériaux semi-conducteurs, a annoncé une collaboration avec Powerchip Semiconductor Manufacturing Corporation (PSMC). Dans le cadre de cet accord, Soitec fournira à PSMC des substrats de 300 mm dotés d'une couche antiadhésive et d'une compatibilité TLT (Transistor Layer Transfer), prenant en charge une nouvelle démonstration d'empilement de puces 3D avancé au niveau de la tranche.

- Avril 2025 :Intel a dévoilé son nœud 14A (1,4 nm) de nouvelle génération dans le cadre de sa feuille de route matérielle mise à jour. La société a également présenté ses nœuds 18A-P et 18A-PT. Le nœud 18A-P est une variante hautes performances du 18A, tandis que le 18A-PT prend en charge Through Silicon Vias (TSV) pour l'empilement de puces 3D. Les nœuds Intel de la série T intègrent également la technologie Foveros Direct 3D, qui partage des caractéristiques similaires à celles de la technologie d'empilement de puces 3D de TSMC.

- Janvier 2025 :Samsung Foundry s'est associé à Dreambig Semiconductor pour développer la plate-forme d'étiquettes de puces MARS, en introduisant les chipsets Networking IO et Chiplet Hub. Cette collaboration exploite l’empilement 3D avancé de puces sur tranche de Samsung Foundry et la technologie de processus SF4X FinFET. Grâce à sa vaste expertise en matière de mémoire HBM et à son packaging synergique avancé, Samsung Foundry travaille en étroite collaboration avec Dreambig Semiconductor pour faire progresser les capacités de la plateforme.

- Novembre 2024 :Lightmatter, une société de calcul intensif photonique, a annoncé une collaboration stratégique avec Advanced Semiconductor Engineering, Inc. Ce partenariat vise à faire progresser la plateforme Passage de Lightmatter, un moteur photonique empilé en 3D avec fibre enfichable, pour résoudre les goulots d'étranglement critiques d'interconnexion de l'IA qui limitent actuellement les performances de l'infrastructure des centres de données.

- Août 2024 :TSMC a présenté sa famille de technologies 3DFabric, comprenant des solutions d'interconnexion frontend et backend 2D et 3D. Les technologies frontales TSMC-SoIC (System on Integrated Chips) mettent en œuvre la précision et les méthodologies des usines de fabrication de silicium de pointe, essentielles pour l'empilement de silicium 3D. Le processus d'empilement de puces intègre les technologies Wafer-on-Wafer (WoW) et Chip-on-Wafer (CoW), permettant l'empilement 3D de puces identiques et hétérogènes.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

L’industrie de l’empilage 3D est prête à connaître une croissance substantielle, portée par les progrès technologiques, les investissements stratégiques et les politiques gouvernementales favorables. En se concentrant sur des solutions d'emballage avancées, des initiatives de R&D et des partenariats stratégiques, les parties prenantes peuvent capitaliser sur les opportunités émergentes dans ce secteur dynamique. Par exemple,

- En juin 2025,GlobalFoundries, en collaboration avec l'administration Trump et des sociétés technologiques de premier plan telles que SpaceX, Apple, Qualcomm Technologies, Inc., AMD, GM et NXP, dans le but d'implanter des composants critiques de leur chaîne d'approvisionnement, a annoncé son intention d'investir 16 milliards de dollars pour développer ses capacités avancées de conditionnement et de fabrication de semi-conducteurs dans ses installations du Vermont et de New York.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de19h70% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par méthode

Par technologie

Par appareil

Par industrie

Par région

|

|

Entreprises présentées dans le rapport |

Taiwan Semiconductor Manufacturing Company Limited (TSMC) (Taïwan), Intel Corporation (États-Unis), Samsung Electronics Co., Ltd. (Corée du Sud), Advanced Micro Devices Inc. (États-Unis), Advanced Semiconductor Engineering Inc. (Taïwan), Texas Instruments Inc. (États-Unis), Amkor Technology Inc. (États-Unis), Tektronix Inc. (États-Unis), Broadcom Inc. (États-Unis), Cadence Design Systems, Inc. (États-Unis), etc |

Questions fréquentes

Le marché devrait atteindre 10,51 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 2,08 milliards de dollars.

Le marché devrait croître à un TCAC de 19,70 % au cours de la période de prévision.

En termes de part de marché, le segment 3D TSV est en tête du marché.

L’augmentation de la demande en matière d’IA et de centres de données alimente la croissance du marché.

Taiwan Semiconductor Manufacturing Company Limited (TSMC), Intel Corporation, Samsung Electronics Co., Ltd., Advanced Micro Devices Inc., Advanced Semiconductor Engineering Inc., Cadence Design Systems, Inc., Texas Instruments Inc., sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la part de marché la plus élevée.

Par secteur, le secteur de l’informatique et des télécommunications devrait connaître une croissance avec un TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 145

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés