Taille, part et analyse de l’industrie des joints d’avion, par type de joint (joints statiques et joints dynamiques), par joint statique (joints toriques et joints X/quad, joints plats (anneau/pleine face), joints en section D (portes, fenêtres et nacelles), joints de barrière et autres), par joint dynamique (joints d’arbre, joints en carbone, joints PTFE alimentés par ressort, joints et essuie-glaces de tige/piston et autres), par Matériau (composite, polymère et métal), par composite (élastomère renforcé de tissu, feuille-élastomère laminée, fibre de verre, fibre céramique et autres), par po

APERÇUS CLÉS DU MARCHÉ

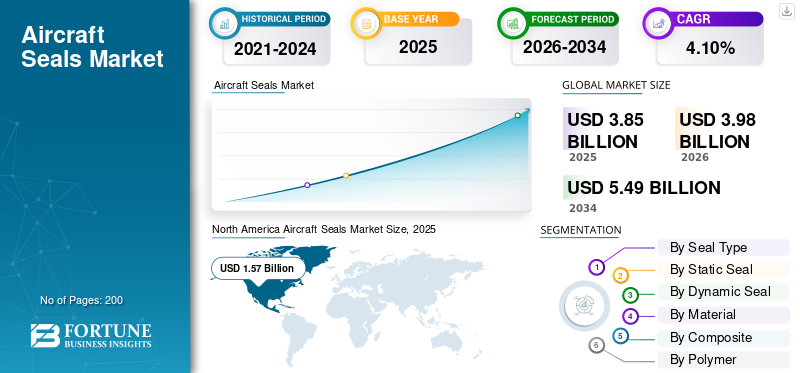

La taille du marché mondial des joints d’étanchéité pour avions était évaluée à 3,85 milliards USD en 2025. Le marché devrait passer de 3,98 milliards USD en 2026 à 5,49 milliards USD d’ici 2034, avec un TCAC de 4,10 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des joints d’étanchéité pour avions avec une part de marché de 40,78 % en 2025.

Le marché des joints d’étanchéité pour avions couvre la conception, la qualification et la fourniture de composants qui maintiennent sous contrôle les fluides, les gaz, la pression, les incendies et les contaminants dans la cellule et les systèmes de propulsion. Il comprend des joints toriques, des joints d'étanchéité, des joints profilés/ampoules et coupe-feu, ainsi que des solutions dynamiques telles que des tiges ou des pistons, des joints d'arbre et des assemblages PTFE alimentés par ressort. Les matériaux comprennent des élastomères (FKM, HNBR, FFKM, VMQ/FVMQ), des polymères techniques (PTFE, PEEK) et des composites tels que des constructions en élastomère renforcé de tissu ou en feuille laminée, avec des métaux réservés aux températures et pressions élevées. Ces joints sont utilisés dans les moteurs et les APU, le système hydraulique et les trains d'atterrissage, les systèmes de carburant, les portes et fenêtres, les nacelles et les systèmes ECS ou de purge d'air.

Les principaux acteurs incluent Parker Aerospace (Prädifa), Trelleborg Sealing Solutions, Freudenberg Sealing Technologies, Hutchinson, Saint-Gobain Seals (Omniseal), Technetics Group, Greene Tweed, SKF Aerospace, Bal Seal Engineering et Kirkhill (TransDigm). Ces acteurs stimulent l’innovation en utilisant des matériaux avancés pour améliorer les performances.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des joints d’avion PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 3,85 milliards de dollars

- Taille du marché en 2026 : 3,98 milliards USD

- Taille du marché prévue pour 2034 : 5,49 milliards de dollars

- TCAC : 4,10 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des joints d’étanchéité pour avions avec une part de 40,78 % en 2025.

- Le segment composite a dominé la demande de types de navires avec une part de 16,70 % en 2025.

- Les joints en section D (portes, fenêtres, nacelles) détenaient la plus grande part des types de joints statiques en 2025.

Amérique du Nord

L'Amérique du Nord était en tête du marché avec 1,57 milliard de dollars en 2025, tirée par une forte production d'avions et une forte demande de MRO.

Europe

L'Europe affiche une croissance stable, tirée par des capacités d'ingénierie aérospatiale et des normes de certification strictes.

Asie-Pacifique

L’Asie-Pacifique est la région qui connaît la croissance la plus rapide, soutenue par l’augmentation de la fabrication aéronautique et l’expansion de la flotte.

NOUS.

Le marché a atteint 1,00 milliard de dollars en 2026, soutenu par une flotte de grande taille et une demande de maintenance récurrente.

Japon

Le marché devrait atteindre 0,20 milliard de dollars en 2026, tiré par la fabrication aérospatiale et l'utilisation croissante de matériaux d'étanchéité avancés.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les avions vieillissants prolongent les délais de maintenance pour soutenir la croissance du marché

À mesure que les avions vieillissent, les composants se dégradent en raison de l’exposition à l’environnement, de la fatigue et de l’usure générale, ce qui nécessite davantage de maintenance de routine et non routinière. Les joints, essentiels pour prévenir les fuites de fluides et de gaz dans les moteurs,hydraulique, le carburant et les systèmes environnementaux sont sensibles aux cycles thermiques, aux attaques chimiques et aux micro-mouvements au niveau des joints. Il en résulte des résultats d'inspection plus élevés, des remplacements plus fréquents et des étendues de travail plus larges lors des contrôles programmés. Les opérateurs adoptent de plus en plus de kits standardisés et adaptent des matériaux plus performants (par exemple, PTFE alimenté par ressort, FFKM, PEEK) pour améliorer la fiabilité et prolonger les intervalles. Cette combinaison d’activités de maintenance croissantes et de mises à niveau à valeur ajoutée allonge la durée de maintenance et soutient une demande notable pour la demande.

RESTRICTIONS DU MARCHÉ

Des obstacles stricts à la certification et à la qualification ralentissent l’adoption sur le marché des joints d’étanchéité pour avions

Les barrières strictes en matière de certification et de qualification constituent un obstacle majeur dans l'industrie des joints d'étanchéité pour avions, ce qui entraîne un allongement des délais de développement, une augmentation des coûts d'innovation et un ralentissement de l'adoption de nouveaux matériaux et de nouvelles conceptions. La conformité aux exigences rigoureuses de la FAA/EASA exige des tests complets, des dépenses de certification, ainsi qu'une documentation et une traçabilité approfondies. Ces exigences créent des seuils de capital élevés pour les campagnes de R&D, d’outillage et de qualification, ce qui oblige les petits fabricants à être compétitifs et limite les entrants compétitifs.

OPPORTUNITÉS DE MARCHÉ

Adoption plus large des carburants d’aviation synthétiques et durables pour débloquer des opportunités de marché

Les moteurs et les boîtes de vitesses tournent de plus en plus vite, tandis que l'utilisation plus large de matériaux synthétiques etcarburants d'aviation durablesremodèle les profils d’exposition aux produits chimiques. Cela augmente la demande de FFKM, de PTFE chargé et de PEEK, ainsi que de joints coupe-feu renforcés de tissu et de modèles de barrières laminées. Ce changement ouvre la voie à des matériaux et systèmes d’étanchéité haut de gamme offrant une durée de vie plus longue, une friction moindre et une meilleure tolérance chimique. Les kits de mise à niveau adaptés aux interfaces problématiques connues (points de fuite, zones d'abrasion et rigidité à l'imprégnation à froid) peuvent générer des gains de fiabilité et des économies de maintenance mesurables. Le stockage numérique, l'usinage à la demande pour les géométries alimentées par ressorts et les centres de finition régionaux réduisent les délais de livraison. Les fournisseurs qui s'engagent dès le début auprès des OEM/MRO sur la qualification des matériaux, la mise en kit et l'assistance à la configuration peuvent traduire les gains techniques en flux de revenus sur la durée du programme.

TENDANCES DU MARCHÉ DES JOINTS POUR AVIONS

Les polymères à haute température et l’adoption de matériaux avancés constituent une tendance clé du marché

L’adoption de polymères haute température et de matériaux avancés est devenue une tendance déterminante dans le domaine de l’étanchéité des avions. Cette transition reflète les exigences de l'industrie en matière de composants qui tolèrent des environnements thermiques et de pression extrêmes, réduisent la masse, améliorent le rendement énergétique et se conforment à des normes de sécurité strictes. Avec des moteurs plus récents fonctionnant à des températures élevées et des jeux plus serrés, les spécifications privilégient de plus en plus les élastomères hautes performances (FKM, HNBR, fluorosilicone) ainsi que les solutions PEEK et PTFE qui conservent leur intégrité sous des charges thermiques et mécaniques combinées. Ces matériaux offrent une résistance supérieure au carburéacteur, aux fluides hydrauliques, à l'usure et au vieillissement environnemental, prolongeant les intervalles d'entretien, réduisant les risques de fuite et réduisant les besoins de maintenance tout au long de la durée de vie de l'avion.

LES DÉFIS DU MARCHÉ

Dépendance matérielle spécialisée et ruptures d’approvisionnement pour freiner la croissance de l’industrie

Les joints d'étanchéité pour avions dépendent de produits chimiques de niche, de polymères techniques, de tissus enduits et de ressorts de précision disponibles auprès d'un nombre limité de fournisseurs qualifiés. Toute perturbation des réglementations, changements géopolitiques commerciaux ou coûts énergétiques entrave la croissance du marché en allongeant les délais de livraison et en augmentant les prix des intrants. Les rampes de production rapides sont difficiles à respecter car les matériaux et les outillages nécessitent de longs cycles de qualification. De plus, les perturbations de la chaîne d'approvisionnement allongent encore les délais de livraison pour les élastomères qualifiés, le PTFE, le PEEK, les tissus enduits et les ressorts de précision, retardant ainsi les programmes de maintenance et de modernisation programmés.

Impact des tarifs douaniers américains

Droits de douane sur les composants et matières premières importés tels que les élastomères, l'acier etaluminiumaugmenter les coûts de fabrication des joints d’étanchéité des avions. Ces coûts d’intrants plus élevés sont souvent répercutés sur les équipementiers et les fournisseurs MRO, et finalement sur les compagnies aériennes. À mesure que les pièces de rechange deviennent plus chères sous les régimes tarifaires, les opérateurs peuvent envisager de transférer la maintenance vers des installations MRO dans des juridictions où les droits commerciaux sont moins élevés afin de contrôler le coût total et de réduire le risque de redressement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de joint

L’utilisation croissante et les mises à niveau peuvent accélérer la croissance du segment des joints dynamiques

Sur la base du type de joint, le marché est divisé en joints statiques et joints dynamiques.

Le segment des joints dynamiques représentait la plus grande part de marché en 2025. La demande croissante est due à des cycles de vol plus élevés et à des conditions de fonctionnement plus difficiles qui accélèrent l’usure des interfaces mobiles, ainsi qu’à des mises à niveau vers des conceptions PTFE/PEEK alimentées par ressort qui améliorent les performances et la valeur par remplacement.

Le segment des joints statiques devrait croître à un TCAC de 3,83 % au cours de la période de prévision.

Par joint statique

Segment Étanchéité et Cadence de remise à neuf Propel Joints en D (Portes, Fenêtres, Nacelles)

En termes de joint statique, le marché est classé en joints toriques et joints X/quad, joints plats (anneau/pleine face), joints en section D (portes, fenêtres et nacelles), joints de barrière et autres.

Le segment des joints en section D (portes, fenêtres, nacelles) a conquis la plus grande part du marché en 2025. La demande augmente en raison des longues courses linéaires par avion et des spécifications plus strictes en matière de haute pression/fuite, et en raison des cycles réguliers de remise à neuf des portes et des nacelles qui privilégient les profils à faible compression et à faible frottement.

Le segment des joints toriques et X/quad-rings devrait croître au TCAC le plus élevé de 3,95 % au cours de la période de prévision.

Par sceau dynamique

Besoin croissant d'essuie-glaces pour bloquer la pénétration de sable et d'eauA conduit la croissance du segment des joints de bielle/piston et des essuie-glaces

Basé sur les joints dynamiques, le marché est segmenté en joints d’arbre, joints en carbone, joints PTFE alimentés par ressort, joints et racleurs de tige/piston, etc.

Le segment des joints de tige/piston et des essuie-glaces occupait la position dominante en 2025. Ce segment se développe en raison des lourdes charges alternatives dans les commandes de vol.actionneurset les jambes de force du train d'atterrissage, ainsi que la nécessité d'essuie-glaces qui bloquent la pénétration de sable et d'eau et de kits standardisés qui rationalisent les visites en atelier.

Le segment des joints en carbone est appelé à prospérer et connaît une croissance de 4,42 % sur la période de prévision.

Par matériau

La chimie à haute température a stimulé la croissance du segment des polymères

En fonction des matériaux, le marché est segmenté en composite, polymère et métal.

Le segment des polymères occupait la position dominante en 2025. La croissance de ce segment est due à une évolution vers des qualités à haute température et résistantes aux produits chimiques (FFKM, PTFE chargé, PEEK) et à une compatibilité avec les fluides en évolution sans refonte des presse-étoupes existants.

Le segment composite connaîtra un taux de croissance de 3,96 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composite

Segment en élastomère renforcé de tissu mené en raison de sa durabilité

Basé sur le composite, le marché est segmenté en élastomère renforcé de tissu, feuille laminée-élastomère,fibre de verre, fibre céramique et autres.

Le segment des élastomères renforcés de tissu occupait la position dominante en 2025. L'adoption s'accélère en raison des exigences incendie et thermiques des nacelles et des pare-feu, et des profils renforcés qui s'adaptent aux espaces complexes tout en améliorant la durabilité et la vitesse d'installation.

Le segment de la fibre de verre devrait prospérer avec un taux de croissance de 3,81 % au cours de la période de prévision.

Par polymère

Large approbation pour les systèmes de carburant et de lubrificationCroissance encouragée du segment des fluoroélastomères (FKM/FPM)

Basé sur le polymère, le marché est segmenté en fluoroélastomères (FKM/FPM), nitrile hydrogéné (HNBR), perfluoroélastomère (FFKM), silicones (VMQ/FVMQ), PTFE et PTFE chargé, PEEK/PAEK et autres.

Le segment des fluoroélastomères (FKM/FPM) occupait la position dominante en 2025. Une croissance régulière persiste grâce à une large approbation dans les systèmes de carburant et de lubrification, et à une étanchéité fiable avec des gains progressifs en matière de déformation rémanente en compression et de performances à basse température.

Le segment du nitrile hydrogéné (HNBR) devrait prospérer avec un taux de croissance de 4,58 % au cours de la période de prévision.

Par plateforme

Le segment des carrosseries étroites a dominé le marché, tiré par une flotte à cycle le plus élevé

Basé sur la plate-forme, le marché est segmenté en corps étroit, corps large,jet régional,avions militaires, hélicoptères et drones.

Le segment des carrosseries étroites occupait la position dominante en 2025. Cette croissance est due à la flotte à cycle le plus élevé qui concentre les besoins en étanchéité dans l'hydraulique, les portes et les périphériques du moteur, ainsi qu'à une production soutenue et à une cadence fréquente de visites en atelier qui stimulent la demande de remplacement.

Le segment des éoliennes devrait prospérer avec un taux de croissance de 4,22 % au cours de la période de prévision.

Par candidature

Intensité élevée du cycle de volCroissance du segment de l’hydraulique propulsée et de l’actionnement de vol

En fonction des applications, le marché est segmenté en systèmes hydrauliques et actionnement de vol, trains d'atterrissage, moteurs et APU, systèmes de carburant, intérieur de cabine, avionique et autres.

Le segment de l’hydraulique et de l’actionnement de vol occupait la position dominante en 2025. La croissance s’accélère en raison de l’intensité élevée du cycle de vol qui entraîne l’usure des tiges/pistons des actionneurs primaires et secondaires, et des programmes plus stricts de contrôle de la contamination et de prévention des fuites qui font avancer le remplacement des joints et la mise à niveau des essuie-glaces.

Le segment des trains d'atterrissage devrait prospérer avec un taux de croissance de 3,95 % sur la période de prévision.

Perspectives régionales du marché des joints d’avion

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

North America Aircraft Seals Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, évaluée à 1,51 milliard USD, et a conservé la première part en 2025 avec 1,57 milliard USD. Le marché se développe en raison de l'augmentation de la production d'avions, du besoin de matériaux d'étanchéité sophistiqués et de l'accent mis sur la sécurité, l'économie de carburant et le contrôle des émissions dans les secteurs commercial et commercial. avion militaire. De plus, les États-Unis disposent d’un marché intérieur robuste avec une large base de passagers, ce qui augmente la demande de joints pour les nouveaux avions et les cycles de maintenance récurrents. En 2026, le marché américain devrait atteindre 1,00 milliard de dollars.

D’autres régions telles que l’Europe et l’Asie-Pacifique devraient connaître une croissance notable du marché des joints d’avion dans les années à venir. Au cours de la période de prévision, le marché des joints d’étanchéité pour avions en Asie-Pacifique devrait enregistrer un taux de croissance de 4,84 %, le plus élevé de toutes les régions. L'Asie-Pacifique est la région qui connaît la croissance la plus rapide, grâce à des investissements importants dans les programmes nationaux de défense et d'aviation commerciale, à une industrie MRO florissante et à l'utilisation croissante de matériaux d'étanchéité légers et de pointe pour améliorer la durabilité et l'efficacité énergétique. Forts de ces facteurs, des pays comme la Chine devraient enregistrer une valorisation de 0,32 milliard de dollars, le Japon 0,20 milliard de dollars et l'Inde 0,28 milliard de dollars en 2026. Après l'Asie-Pacifique, le marché en Europe devrait atteindre 0,73 milliard de dollars en 2026. Dans la région, le Royaume-Uni et l'Allemagne devraient chacun atteindre 0,28 milliard de dollars et 0,18 milliard de dollars, respectivement, en 2026. 2026.

Les régions du Moyen-Orient, de l’Afrique et de l’Amérique latine connaîtraient une croissance modérée du marché au cours de la période d’étude. Le marché du Moyen-Orient et de l’Afrique devrait atteindre 0,37 milliard de dollars en 2026. L’Amérique latine devrait atteindre une valeur de 0,23 milliard de dollars d’ici 2026.

PAYSAGE CONCURRENTIEL

Le co-développement stratégique et l’expansion des activités de R&D définissent le paysage concurrentiel

Le marché des joints d’étanchéité pour avions est modérément consolidé, dirigé par un ensemble limité de spécialistes mondiaux possédant une expertise approfondie. Des acteurs clés tels que Parker Hannifin, Trelleborg Sealing Solutions, Freudenberg Sealing Technologies, Hutchinson, Saint-Gobain Seals (Omniseal), Technetics Group, Greene Tweed, SKF, Bal Seal Engineering et Kirkhill sont en concurrence sur le support technique, la livraison à temps et la certification. Récemment, les principaux fournisseurs ont donné la priorité à des stratégies qui renforcent leur avantage concurrentiel en développant la R&D dans les polymères haute température et les solutions PTFE alimentées par ressorts, tout en approfondissant les partenariats de co-développement avec les équipementiers et les intégrateurs de niveau 1.

LISTE DES PRINCIPALES ENTREPRISES DE JOINTS D'AVIONS PROFILÉES

- Parker Hannifin(NOUS.)

- Solutions d'étanchéité Trelleborg(Allemagne)

- Technologies d'étanchéité Freudenberg(Allemagne)

- Hutchinson(France)

- Sceaux Saint Gobain(France)

- Groupe Technetics (États-Unis)

- Greene Tweed (États-Unis)

- Bal Seal Engineering (États-Unis)

- SKF (Suède)

- Kirkhill (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2024 :Trelleborg avait pris la décision d'investir dans une nouvelle usine de production au Maroc en mettant l'accent sur les systèmes d'étanchéité pour le secteur aérospatial. La nouvelle installation augmenterait la capacité pour répondre à la forte croissance mondiale de l'industrie tout en établissant une présence locale pour un certain nombre de clients dans le pays.

- Mai 2025 :Hutchinson a déclaré que son usine de production de joints toriques de Château-Gontier-sur-Mayenne a atteint le niveau AeroExcellence Bronze, la norme industrielle d'excellence opérationnelle reconnue par les secteurs de la défense et de l'aérospatiale.

- Juillet 2025-Greene Tweed, pionnier mondial des solutions hautes performances et des matériaux sophistiqués, a publié les résultats d'une étude vérifiant que ses joints en élastomère à base de fluor sont compatibles avec les carburants d'aviation durables (SAF). Les résultats fournissent aux dirigeants d’avions des informations importantes alors qu’ils s’orientent vers des carburants durables à faibles émissions tout en maintenant la fiabilité et la sécurité.

- Novembre 2025 :Freudenberg-NOK Alto Products Corp., un fabricant mondial de pièces de transmission automatique, a été acquis par Sealing Technologies et sa société de pièces de rechange Corteco. Cette acquisition renforce la position de l’entreprise sur le marché secondaire nord-américain et international en élargissant la gamme de biens et de services qu’elle peut fournir aux clients du monde entier.

- Juin 2025-Omniseal Solutions a créé et amélioré des systèmes d'étanchéité à ressort à base de polymères. Ces joints hautes performances offrent un contact constant et fiable contre les surfaces d'étanchéité en combinant des ressorts à commande interne, disponibles dans une gamme de configurations, notamment des ressorts en V, des bobines inclinées et des bobines hélicoïdales, avec des matériaux à faible friction tels que le PTFE. Les joints peuvent s'adapter aux variations de pression et à l'instabilité dimensionnelle typiques des contextes de lancement en raison de leur conception.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,10 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de joint, joint statique, joint dynamique, matériau, composite, polymère, plate-forme, application et région |

|

Par Type de joint |

· Joints statiques · Sceaux dynamiques |

|

Par Joint statique |

· Joints toriques et joints X/quad. · Joints plats (anneau/plein visage) · Joints en section D (portes, fenêtres et nacelles) · Joints d'étanchéité · Autres |

|

Par Sceau dynamique |

· Joints d'arbre · joints en carbone · Joints en PTFE alimentés par ressort · Joints et racleurs de tige/piston · Autres |

|

Par matériau |

· Composite · Polymère · Métal |

|

Par composite |

· Élastomère renforcé de tissu · Feuille laminée–élastomère · fibre de verre · Fibre céramique · Autres |

|

Par polymère |

· Fluoroélastomères (FKM/FPM) · Nitrile hydrogéné (HNBR) · Perfluoroélastomère (FFKM) · Silicones (VMQ/FVMQ) · PTFE et PTFE chargé · PEEK / PAEK · Autres |

|

Par plateforme |

· Corps étroit · Corps large · Jet régional · Avions militaires · Hélicoptère · Drone |

|

Par candidature |

· Système hydraulique et actionnement de vol · Train d'atterrissage · Moteurs et APU · Systèmes de carburant · Intérieur de la cabine · Avionique · Autres |

|

Par géographie |

· Amérique du Nord (par type de joint, joint statique, joint dynamique, matériau, composite, polymère, plate-forme, application et pays) o États-Unis o Canada · Europe (par type de joint, joint statique, joint dynamique, matériau, composite, polymère, plate-forme, application et pays/sous-région) o Royaume-Uni o Allemagne o France o Russie o Reste de l'Europe · Asie-Pacifique (par type de joint, joint statique, joint dynamique, matériau, composite, polymère, plate-forme, application et pays/sous-région) o Chine o Japon o Inde o Corée du Sud o Reste de la région Asie-Pacifique · Reste du monde (par type de joint, joint statique, joint dynamique, matériau, composite, polymère, plate-forme, application et pays/sous-région) o Moyen-Orient et Afrique o Amérique latine |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,85 milliards de dollars en 2025 et devrait atteindre 5,49 milliards de dollars d'ici 2034.

En 2024, la valeur marchande s'élevait à 1,57 milliard de dollars.

Le marché devrait afficher un TCAC de 4,10 % au cours de la période de prévision (2026-2034).

Le segment des joints de tige/piston et des essuie-glaces domine le marché par type de produit.

L’adoption plus large de l’aviation synthétique et durable est le facteur clé de la croissance du marché.

Parker Hannifin (États-Unis), Trelleborg Sealing Solutions (Allemagne), Freudenberg Sealing Technologies (Allemagne), Hutchinson (France), Saint Gobain Seals (France) font partie des principaux acteurs du marché.

L’Amérique du Nord a dominé la part de marché des joints d’étanchéité pour avions en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés