Taille du marché des services informatiques, part et analyse de l’industrie, par type de service (services gérés, services cloud, services réseau, développement et maintenance de logiciels, services de sécurité et services de conseil), par type d’entreprise (grandes entreprises et petites et moyennes entreprises), par industrie (BFSI, gouvernement, soins de santé, vente au détail, informatique et télécommunications, fabrication et autres) et prévisions régionales, 2026-2034

Taille du marché des services informatiques et aperçu de l’industrie

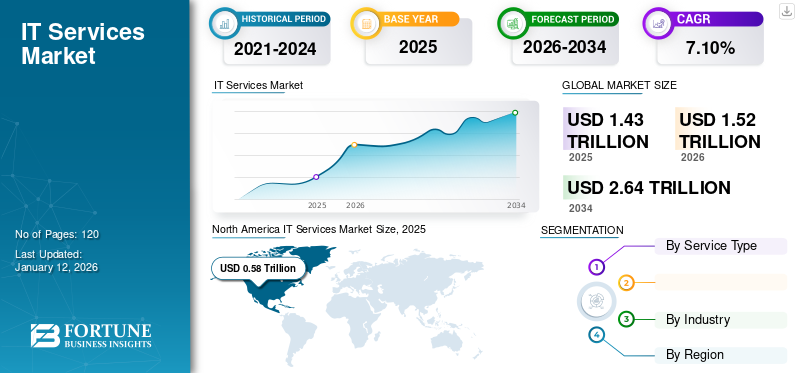

La taille du marché mondial des services informatiques était évaluée à 1,43 billion de dollars en 2025 et devrait passer de 1,52 billion de dollars en 2026 à 2,64 billions de dollars d’ici 2034, avec un TCAC de 7,10 % au cours de la période de prévision. L’Amérique du Nord dominait le marché avec une part de 41 % en 2025.

Les entreprises de tous les secteurs adoptenttransformation numériqueinitiatives qui impliquent l’automatisation et le passage aux plateformes numériques. Cela crée une demande de services informatiques spécialisés pour gérer, mettre en œuvre et optimiser ces technologies. Selon l'enquête VrinSoft, en 2025, 9 organisations sur 10 devraient augmenter leur budget informatique.

À mesure que les cyberattaques deviennent plus sophistiquées, les organisations adoptent des services de cybersécurité avancés pour protéger les informations sensibles et maintenir la confiance des clients. Cela a conduit à une augmentation de la demande de services informatiques axés sur la sécurité. Selon une enquête de VrinSoft, environ 77 % des organisations augmenteront leurs budgets de cybersécurité en réponse aux menaces croissantes.

Des acteurs clés, notamment Accenture, Google, IBM, Infosys, Oracle et d'autres, se concentrent sur l'offre de services gérés basés sur la valeur pour les entreprises visant à optimiser les coûts informatiques et adoptent des stratégies comprenant des acquisitions et des partenariats pour étendre les capacités numériques, cloud et de cybersécurité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des services informatiques

- Taille du marché en 2025 : 1 430 milliards de dollars

- Taille du marché en 2026 : 1 520 milliards de dollars

- Taille du marché prévue pour 2034 : 2 640 milliards de dollars

- TCAC : 7,10 % de 2026 à 2034

- L'Amérique du Nord dominait le marché des services informatiques avec une part de 41 % en 2025.

- Les services gérés représentaient une part de marché de 22,97 % en 2026.

- Les grandes entreprises devraient conquérir une part de marché de 55,76 % en 2026.

Amérique du Nord

L'Amérique du Nord est restée le principal marché régional, atteignant 0,62 billion de dollars en 2026.

Europe

L'Europe était le deuxième plus grand marché, évalué à 0,33 billion de dollars en 2025 et devrait croître à un TCAC de 6,24 %.

Asie-Pacifique

L’Asie-Pacifique se classe au troisième rang des marchés régionaux, évalué à 0,31 billion de dollars en 2025.

NOUS.

La taille du marché devrait atteindre 0,41 billion de dollars en 2026, soutenu par de fortes dépenses informatiques des entreprises.

Japon

Le marché est estimé à 0,07 billion de dollars, tiré par les initiatives continues de transformation numérique.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

L'IA générative a transformé la façon dont les entreprises innovent, fonctionnent et fournissent des solutions. L'IA générative aide les sociétés de services informatiques à automatiser les tâches de routine et répétitives, notamment les tests de logiciels, la surveillance du système, le dépannage et le codage.IA générativeaide au développement de logiciels en automatisant l'écriture de code, en générant de la documentation et en corrigeant les bogues, accélérant considérablement le cycle de développement.

L'intégration de l'IA générative dans les services informatiques remodèle la dynamique de la main-d'œuvre. Bien que cela automatise certaines tâches, cela nécessite également de perfectionner les compétences des employés pour qu'ils travaillent aux côtés des systèmes d'IA, en se concentrant sur des activités à plus forte valeur ajoutée telles que la prise de décision et la planification stratégique. Ce changement souligne l’importance de l’apprentissage continu et de l’adaptation au sein de la main-d’œuvre.

Tendances du marché des services informatiques

Tendance continue des services informatiques verts pour favoriser la croissance du marché

Le secteur informatique représente 2 à 4 % des émissions mondiales de CO₂ et selon l'AIE, en 2023, les centres de données informatiques ont consommé à eux seuls environ 1 % de l'électricité mondiale et ce chiffre devrait tripler d'ici 2030. Par conséquent, la demande de services informatiques verts augmente. L'objectif principal de Green IT est de minimiser l'impact environnemental des systèmes de technologies de l'information et de la communication (TIC) grâce à des pratiques durables et à l'utilisation de matériel et de ressources économes en énergie.

Les services verts visent à développer des produits et des solutions plus propres tout en améliorant les processus sous-jacents en utilisant efficacement des technologies avancées telles que l'Internet des objets (IoT) etIntelligence artificielle (IA). De nombreuses organisations se sont engagées à atteindre zéro émission nette d’ici 2030 ou 2050. En adoptant des services informatiques verts, tels que des centres de données alimentés par des énergies renouvelables et des solutions cloud à faible émission de carbone, les entreprises peuvent atteindre ces objectifs tout en continuant à soutenir la croissance numérique.

Ainsi, la tendance actuelle de l’informatique verte devrait stimuler la croissance du marché des services informatiques.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Adoption croissante du cloud computing pour stimuler la croissance du marché

Le cloud computing transforme la façon dont les organisations fonctionnent. Il simplifie les processus commerciaux et aide à surmonter divers défis. La demande de cloud computing augmente considérablement dans tous les secteurs, car les organisations peuvent gérer leurs opérations en ligne sans réaliser d'investissements substantiels. Selon les experts du secteur, d’ici 2028, le cloud computing sera un élément essentiel pour maintenir la compétitivité des entreprises.

Le cloud computing est très fiable et offre une excellente gestion de la reprise après sinistre. Il aide les organisations à maintenir du matériel complexe dans leur environnement cloud tout en garantissant le bon fonctionnement des opérations. De l'hébergement et du stockage aux services de sauvegarde,Logiciel en tant que service (SaaS), et des solutions hybrides et multi-cloud, le cloud computing offre une variété de services aux organisations. L’adoption d’environnements hybrides et multi-cloud devrait également se développer, car ces approches permettent une plus grande efficacité opérationnelle et une optimisation des coûts. Par conséquent, l’adoption croissante du cloud computing augmente la part de marché des services informatiques.

Restrictions du marché

Les coûts élevés de mise en œuvre et de maintenance entravent la croissance du marché

Différentes solutions informatiques, en particulier les systèmes à l'échelle de l'entreprise et les services personnalisés, nécessitent des investissements importants en matériel, logiciels, infrastructure et personnel qualifié, et la maintenance d'un système informatique implique des dépenses continues telles que la mise à l'échelle et l'optimisation de l'infrastructure, les mises à jour et correctifs logiciels, le support technique et le dépannage. Ces coûts récurrents peuvent exercer une pression accrue sur les budgets opérationnels. Ainsi, les coûts élevés de mise en œuvre et de maintenance entravent la croissance du marché.

Opportunités de marché

L’évolution des avancées technologiques 5G dans les régions dépendantes du cloud devrait générer des opportunités

La tendance actuelle du secteur se concentre sur la virtualisation des plates-formes informatiques et réseau. La virtualisation des plateformes informatiques est mise en œuvre à l'aide de solutions PaaS, IaaS ou SaaS. Il fournit une plate-forme virtualisée, une infrastructure virtualisée distincte et des logiciels virtualisés à un ensemble de locataires utilisant le matériel physique et le stockage partagés. Avec la 5G, la virtualisation des fonctionnalités réseau aidera les opérateurs privés/publics à partager leurs fonctionnalités réseau et leur spectre cloud, minimisant ainsi les coûts.

La combinaison de la 5G et des technologies cloud devrait améliorer la capacité, les fonctionnalités et la flexibilité de diverses industries, en particulier celles qui dépendent des services cloud. De nombreuses entreprises intègrent la 5G à leurs offres cloud pour offrir des vitesses plus rapides, une latence plus faible et une capacité accrue. Par exemple, Ericsson compte plus de 230 clients pour son infrastructure cloud dans le monde entier. Certains des principaux fournisseurs de services qui utilisent les services d'Ericsson incluent Swisscom, Telkomsel, Telefonica, Far EasTone, XL Axiata et d'autres. La société propose une plate-forme cloud de qualité télécommunication connue sous le nom d'Ericsson NFVI, qui intègre à la fois des fonctionnalités 5G et cloud. Cette plateforme prend en charge les opérations de télécommunications, ainsi que les applications informatiques et IoT, fonctionnant sur des modèles de cloud computing tels que SaaS, PaaS et IaaS, le tout avec un déploiement rapide des technologies de base 5G.

Intel Corporation intègre la 5G et la cloudification dans son réseau en utilisant des technologies clés telles que les réseaux définis par logiciel, la virtualisation, le découpage de réseau et les réseaux autogérés. En outre, Intel Corporation s'associe à des fournisseurs de services de communication (CoSP) et à des fabricants d'équipements de télécommunications (TEM) pour fournir des réseaux prêts pour le cloud (SaaS, IaaS, PaaS et plates-formes en tant que service) et faciliter le déploiement de solutions et de services 5G.

L’adoption de la 5G offrira donc une opportunité lucrative aux acteurs du marché.

Selon la GSMA, l'adoption de la 5G en 2025 devrait connaître une croissance dans les pays développés d'Asie-Pacifique, après l'Amérique du Nord.

ANALYSE DE SEGMENTATION

Par type de service

L'adoption de services gérés pour rationaliser les opérations stimule la croissance segmentaire

En fonction du type de service, le marché est segmenté en services gérés, services cloud, services réseau, développement et maintenance de logiciels, services de sécurité et services de conseil.

Parmi ceux-ci, les services gérés ont dominé le marché en 2026 à hauteur de 22,97 %, car ils aident les entreprises à rationaliser leurs opérations informatiques et à améliorer leur efficacité globale. Selon une enquête réalisée par Jumpcloud, environ 60 % des grandes entreprises dans le monde utilisent des services gérés pour rationaliser leurs services informatiques et cloud.

On estime que les services de conseil connaîtront une croissance avec le TCAC le plus élevé au cours de la période de prévision. Les services de conseil aident les organisations à optimiser leurs processus, à identifier les inefficacités de l'infrastructure informatique et à réduire les coûts opérationnels grâce à l'automatisation et à des investissements technologiques plus intelligents. De plus, comme les réglementations en matière de données et informatiques évoluent fréquemment, les organisations font appel à des cabinets de conseil pour garantir leur conformité et éviter les pénalités.

Analyse par type d'entreprise

L'adoption rapide des services informatiques par les grandes entreprises pour rester compétitives a stimulé la croissance du segment

En fonction du type d’entreprise, le marché est divisé en grandes entreprises et petites et moyennes entreprises.

Les grandes entreprises ont conquis une part de marché de premier plan en 2024. Les grandes entreprises investissent dans la transformation numérique, les services cloud etcybersécuritéservices pour rester compétitif sur le marché et rationaliser les opérations. Selon les experts du secteur, plus de 85 % des grandes entreprises adopteront le principe du cloud d’abord d’ici 2025. Le segment des grandes entreprises devrait conquérir une part de marché de 55,76 % en 2026.

Les petites et moyennes entreprises devraient enregistrer le TCAC le plus élevé de 8,69 % au cours de la période de prévision. Les PME peuvent adopter des services informatiques sans aucun investissement initial, car les acteurs du marché ont introduit des modèles basés sur l'abonnement. Selon Techaisle, en 2023, environ 80 % des PME dans le monde ont adopté les services cloud.

Par analyse de l’industrie

Les soins de santé domineront le marché grâce à l'adoption croissante des services informatiques pour améliorer les soins aux patients

L'industrie a été segmentée en BFSI, gouvernement, soins de santé, vente au détail, informatique etTélécom, fabrication et autres.

On estime que les soins de santé connaîtront une croissance avec le TCAC le plus élevé de 11,95 % au cours de la période de prévision, car ce secteur subit une transformation numérique importante. L’essor des plateformes de surveillance à distance des patients, de télésanté et de santé numérique a accru le besoin de services dans le secteur. Selon les experts du secteur, l’adoption de la télésanté après la pandémie a été trois fois plus importante qu’avant la pandémie.

Le segment de l’industrie informatique et des télécommunications a dominé le marché mondial des services informatiques avec une part de marché de 18,05 % en 2026, car cette industrie connaît une transformation rapide, motivée par l’évolution des technologies, le besoin d’efficacité opérationnelle et une augmentation de la consommation de données. En conséquence, la demande de services informatiques augmente dans le secteur. Le segment informatique et télécommunications devrait capturer une part de marché de 18,05 % en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SERVICES INFORMATIQUES

Le marché est étudié géographiquement en Amérique du Nord, en Amérique du Sud, en Europe, au Moyen-Orient, en Afrique et en Asie-Pacifique, et chaque région est étudiée plus en détail dans tous les pays.

Amérique du Nord

La taille du marché nord-américain en 2026 était de 0,62 billion de dollars, et de 0,58 billion de dollars en 2025. L’Amérique du Nord a dominé le marché en capturant la part maximale en 2024, alors que les fournisseurs de services informatiques mettent en place de nouveaux centres de prestation informatique dans la région. Les sites nord-américains représentaient plus du tiers des nouveaux sites de livraison établis par les fournisseurs de services en 2016.

North America IT Services Market Size, 2025 (USD Trillion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Aux États-Unis, le marché devrait connaître un fort taux de croissance au cours de la période de prévision, car le pays reste un leader technologique mondial et les entreprises de tous les secteurs adoptent les technologies numériques pour rester compétitives. Les États-Unis sont confrontés à un volume élevé de cybermenaces et, de ce fait, la demande de services gérés de cybersécurité augmente. Selon le rapport 2023 d’IBM, les États-Unis ont le coût moyen des violations de données le plus élevé au monde, soit 9,48 millions de dollars par incident. La taille du marché américain est estimée à 0,41 billion de dollars en 2026.

Le travail à distance est l'une des principales raisons de la croissance du marché aux États-Unis et ce changement stimule la demande de services informatiques pour gérer l'accès à distance sécurisé, les outils de collaboration cloud et la gestion des appareils à distance.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Asie-Pacifique

Le marché de l’Asie-Pacifique est la troisième plus grande région, devrait atteindre 0,31 billion de dollars en 2025 et connaître le TCAC le plus élevé au cours de la période de prévision. Les gouvernements de la région lancent des programmes au niveau national pour numériser les services, moderniser les infrastructures publiques et améliorer la connectivité. Des initiatives, notamment le projet Smart Nation de Singapour, le 14e plan quinquennal de la Chine et le projet Inde numérique en Inde, ont été lancées par les gouvernements pour renforcer l’économie numérique. Ces initiatives font augmenter la demande du marché dans la région. Le marché indien est estimé à 0,04 billion de dollars, celui du Japon à 0,07 billion de dollars et celui de la Chine à 0,11 billion de dollars en 2026.

Europe

L’Europe devrait devenir le deuxième plus grand marché avec une valeur de 0,33 billion de dollars en 2025 et devrait afficher un TCAC significatif de 6,24 % au cours de la période de prévision. Les entreprises de toute l’Europe investissent massivement dans les infrastructures numériques. Selon la Commission européenne, les pays de l'UE devraient investir environ 274 milliards de dollars dans la transformation numérique d'ici 2030. De ce fait, la demande pour le marché devrait augmenter dans la région. Le marché au Royaume-Uni est estimé à 0,05 billion de dollars, celui de l'Allemagne à 0,06 billion de dollars en 2026 et celui de la France à 0,07 billion de dollars en 2025.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient connaître une croissance saine au cours de la période de prévision, en raison de la numérisation croissante, des initiatives gouvernementales telles que Vision 2030 et de l’adoption croissante de l’IA et de l’automatisation. Le marché du Moyen-Orient et de l’Afrique devrait atteindre 0,11 billion de dollars en 2025, et celui des pays du CCG devrait atteindre 0,05 milliard de dollars en 2025.

Amérique du Sud

Le marché sud-américain devrait enregistrer un taux de croissance constant au cours de la période de prévision. L’augmentation des investissements dans la transformation numérique dans les pays d’Amérique du Sud comme le Brésil et l’Argentine stimule la croissance du marché.

Paysage concurrentiel

Acteurs clés de l'industrie

Les acteurs du marché optent pour des stratégies de fusion et d’acquisition pour étendre leur présence

Les principaux acteurs du marché concluent des partenariats stratégiques et des acquisitions avec d’autres acteurs. Des acteurs importants ont mis en œuvre cette stratégie pour intégrer des services avec des technologies avancées. De plus, grâce à des stratégies commerciales, les entreprises développent leurs activités et acquièrent une expertise en atteignant une clientèle de masse. Diverses entreprises collaborent pour améliorer leur offre de produits. Les acteurs du marché visent à développer leurs produits basés sur des technologies émergentes telles que l’intelligence artificielle (IA), l’apprentissage automatique (ML), le cloud, l’Internet des objets (IoT) et autres pour résoudre les défis auxquels les entreprises sont confrontées.

Liste des sociétés de services informatiques étudiées :

- Amazon Web Services (États-Unis)

- Société IBM(NOUS.)

- Avaya(NOUS.)

- Cisco (États-Unis)

- Fortinet (États-Unis)

- HPE (États-Unis)

- Société Microsoft (NOUS.)

- Oracle Corporation (États-Unis)

- Accenture(Irlande)

- Capgemini SE (France)

- Cognizant (États-Unis)

- TCS(Inde)

- Infosys (Inde)

- Wipro Ltd (Inde)

- Dell Technologies (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- mars 2025 –Accenture et Crowdstrike ont conclu un accord de collaboration pour atténuer les cybermenaces, transformer les opérations de sécurité et réduire les coûts grâce à des solutions natives d'IA.

- mars 2025 –AWS a lancé une collaboration multi-agents pour Amazon Bedrock, permettant aux développeurs de créer des réseaux d'agents d'IA spécialisés qui collaborent sous la direction d'un agent de supervision.

- mars 2025 –Fortinet a ajouté des fonctionnalités avancées à sa plateforme de sécurité OT pour protéger les sites industriels et les infrastructures critiques contre l'évolution des cybermenaces.

- Février 2025 –Accenture a acquis IQT Group pour de grands projets d'infrastructure basés en Italie. Accenture a acquis IQT Group pour combiner les capacités d’IA générative d’Accenture avec l’expertise d’IQT en matière de projets d’infrastructure pour aider les clients à planifier, exécuter et gérer des projets d’infrastructure net zéro.

- Février 2025 –TCS a conclu un partenariat avec UPM pour moderniser son paysage informatique. L'objectif du partenariat était de renforcer la chaîne de valeur informatique d'entreprise d'UPM en déployant la plateforme Ignio de TCS.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

Les entreprises investissent de plus en plus dans des services informatiques tels queinformatique en nuage, la cybersécurité et les services gérés. Récemment, le secteur des services gérés a connu une forte augmentation des activités de fusions et acquisitions (M&A), alors que des acteurs stratégiques cherchent à acquérir de nouvelles capacités et de nouveaux clients tout en élargissant leur présence mondiale. En améliorant leurs offres de services, les entreprises peuvent créer des synergies significatives qui rendent les cibles d'acquisition potentielles plus attrayantes. Les fournisseurs de services gérés (MSP) de taille moyenne constituent des investissements particulièrement attrayants pour les sociétés de capital-investissement, qui recherchent souvent de multiples regroupements de petites et moyennes entreprises afin de renforcer la taille et la portée des entités commerciales combinées.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée du marché. Il se concentre sur des points clés, tels que les entreprises, les offres et les applications leaders. En plus de cela, il offre une compréhension des dernières tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, il contient plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,10% de 2026 à 2034 |

|

Unité |

Valeur (en milliards de dollars) |

|

Segmentation |

Type de service, type d'entreprise, secteur d'activité et région |

|

Segmentation |

Par type de service

Par type d'entreprise

Par industrie

Par région

|

|

Entreprises présentées dans le rapport |

• Amazon Web Services (États-Unis) • IBM Corporation (États-Unis) • Avaya (États-Unis) • Cisco (États-Unis) • Fortinet (États-Unis) • HPE (États-Unis) • Microsoft Corporation (États-Unis) • Oracle Corporation (États-Unis) • Accenture Plc (Irlande) • Capgemini SE (France) |

Questions fréquentes

Le marché devrait enregistrer une valorisation de 2 640 milliards de dollars d’ici 2034.

En 2025, le marché était évalué à 1 430 milliards de dollars.

Le marché devrait croître à un TCAC de 7,10 % au cours de la période de prévision 2026-2034.

Les services gérés devraient dominer le marché en termes de part de marché.

L’adoption croissante du cloud computing devrait stimuler la croissance du marché.

IBM Corporation, Cisco, Microsoft, Avaya, AWS, Fortinet et Accenture sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la part de marché la plus élevée.

Par industrie, le secteur de la santé devrait connaître la croissance avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés