Taille du marché du graphite naturel, part et analyse de l’industrie, par type (graphite veineux, graphite en flocons et graphite amorphe), par application (réfractaires, fonderies, batteries, produits de friction, lubrifiants et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

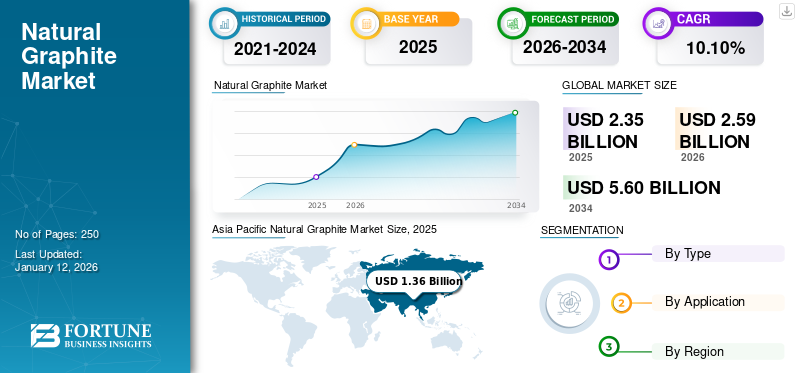

La taille du marché mondial du graphite naturel était évaluée à 2,35 milliards USD en 2025 et devrait passer de 2,59 milliards USD en 2026 à 5,6 milliards USD d’ici 2034, avec un TCAC de 10,1 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du graphite naturel avec une part de marché de 58 % en 2025.

Le graphite naturel est un carbone cristallisé largement utilisé dans les batteries, les réfractaires, les lubrifiants et les matériaux conducteurs dans diverses industries. Son importance réside dans son excellente conductivité électrique, sa haute résistance thermique et ses propriétés lubrifiantes, ce qui le rend essentiel pourbatteries de véhicules électriqueset les systèmes de stockage d’énergie. Le marché connaît une croissance rapide en raison de la transition mondiale vers une énergie propre, de la demande croissante de batteries lithium-ion et de l'augmentation des applications dans l'électronique et la métallurgie. En outre, le soutien aux initiatives gouvernementales en faveur de la fabrication de batteries et la production croissante de véhicules électriques, en particulier dans les économies émergentes et développées, devraient propulser la croissance du marché au cours de la période de prévision.

Les principaux fabricants opérant sur le marché comprennent Graphit Kropfmühl GmbH, Superior Graphite, Asbury Carbons, Tirupati Carbons & Chemicals Pvt. Ltd, Syrah Resources Limited et Skaland Graphite AS.

- Selon l’Observatoire de la complexité économique (OEC), le commerce mondial du graphite naturel (en poudre ou en paillettes) était évalué à 663 millions de dollars en 2023, se classant au 2 557e rang sur 4 644 produits commerciaux mondiaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DU GRAPHITE NATUREL

Tendance croissante des pratiques de recyclage et d’économie circulaire pour stimuler la croissance du marché

Avec une pression croissante pour minimiser l’impact environnemental et conserver les ressources critiques, le marché assiste à une tendance croissante aux initiatives de recyclage et d’économie circulaire. Les entreprises explorent des méthodes avancées pour récupérer le graphite des batteries en fin de vie et des déchets industriels, dans le but d’atteindre les objectifs de développement durable et de réduire la dépendance à l’égard des matières premières vierges. Ce changement s’accélère, en particulier dans les régions soumises à des réglementations environnementales strictes et à une demande croissante d’approvisionnement responsable. Le développement de technologies efficaces de récupération du graphite devrait jouer un rôle crucial dans la sécurité de l’approvisionnement à long terme et la stabilisation des prix.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante des systèmes de stockage d’énergie et des véhicules électriques pour stimuler la croissance du marché

La transition accélérée vers la mobilité électrique et les énergies renouvelables stimule considérablement l’adoption des produits. Comme les investissements dansvéhicules électriques (VE)et les systèmes de stockage d'énergie à grande échelle se multiplient, le besoin de matériaux d'anode efficaces dans les batteries lithium-ion augmente également. Le graphite naturel joue un rôle crucial dans ces applications, ce qui en fait un matériau essentiel dans la transition énergétique. De plus, les progrès des technologies de batteries et les investissements croissants dans les solutions d’énergie propre stimulent encore davantage la consommation de produits. Avec l’accent croissant mis sur la décarbonisation et l’efficacité énergétique, le marché est prêt à connaître une croissance substantielle dans les années à venir.

- Selon le World’s Top Exports, les exportations de batteries lithium-ion ont atteint 3,47 milliards de dollars en 2023, soit une augmentation de 6,1 % par rapport à l’année précédente. Cette augmentation met en évidence la demande mondiale croissante de technologie de batterie, qui influence directement la consommation de graphite naturel, un matériau clé utilisé dans les anodes de batterie.

RESTRICTIONS DU MARCHÉ

La volatilité des matières premières et des coûts de transformation peut limiter la demande de produits

L'évolution des coûts des matières premières et des intrants de transformation tels que l'énergie, les produits chimiques et les équipements miniers crée une incertitude dans la production de graphite pour les producteurs de graphite. Ces fluctuations peuvent affecter les marges bénéficiaires et entraver la planification à long terme, en particulier dans les zones où les infrastructures de raffinage sont limitées. De plus, la dépendance à l’égard des importations et l’exposition aux risques géopolitiques augmentent encore les coûts et perturbent la stabilité de la chaîne d’approvisionnement. En conséquence, certains fabricants pourraient se tourner vers des alternatives plus stables ou synthétiques, ce qui pourrait ralentir la croissance globale du marché au cours de la période de prévision.

OPPORTUNITÉS DE MARCHÉ

Accent croissant sur la durabilité et les progrès technologiques pour stimuler la croissance du marché

L’accent croissant mis sur la durabilité stimule la demande de produits, notamment en raison de son importance dans les technologies vertes telles que le stockage d’énergie et les systèmes d’énergie renouvelable. Alors que les industries cherchent à réduire leur impact environnemental, la transition vers des matières premières durables telles que le graphite naturel prend de l’ampleur. De plus, les progrès technologiques, notamment l’automatisation et l’amélioration des techniques minières, améliorent l’efficacité de la production, réduisent les coûts opérationnels et favorisent des méthodes plus durables. Ces efforts combinés en matière de durabilité et de progrès technologique devraient alimenter les ressources naturelles.marché du graphitecroissance dans un avenir proche.

- Selon le Bureau indien des mines, la production indienne de graphite naturel a connu une augmentation significative, atteignant plus de 57 kilotonnes en 2021-2022, soit une augmentation de 61 % par rapport à l’année précédente.

LES DÉFIS DU MARCHÉ

Les réglementations environnementales et la concurrence des alternatives synthétiques posent un défi à la croissance du marché

L'extraction et le traitement du graphite naturel peuvent poser des problèmes environnementaux, notamment la dégradation des terres, la contamination de l'eau et les émissions de poussières, qui ont conduit à la mise en œuvre de réglementations environnementales plus strictes. Le respect de ces normes nécessite souvent des investissements substantiels dans des technologies respectueuses de l'environnement et des pratiques minières durables, augmentant ainsi les coûts opérationnels. De plus, la disponibilité croissante degraphite synthétiqueet les progrès technologiques dans sa production intensifient la concurrence sur le marché. Ce changement exerce une pression sur les producteurs pour qu'ils améliorent la qualité de leurs produits et l'efficacité opérationnelle afin de rester compétitifs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Le segment du graphite en flocons est en tête du marché en raison de l'expansion croissante des lignes de production de véhicules électriques

En fonction du type, le marché est classé engraphite veineux, du graphite en paillettes et du graphite amorphe.

Le segment du graphite en paillettes détient la plus grande part du marché en raison de sa teneur élevée en carbone (généralement 90 à 97 % C) et de sa remarquable polyvalence. Il est utilisé dans une large gamme d'applications, depuis les formes extensibles utilisées dans les barrières ignifuges et les feuilles conductrices pour le blindage EMI (interface électromagnétique)/RFI (interface radio fréquence) jusqu'aux qualités micronisées ultra pures essentielles pour les anodes des batteries lithium-ion. L’expansion continue des lignes de production de véhicules électriques et les projets de stockage d’énergie à grande échelle ont encore stimulé la demande de flocons de haute pureté.

Le graphite veineux, également connu sous le nom de graphite en morceaux, gagne en popularité en raison de la demande croissante de matériaux de haute pureté dans les applications industrielles avancées. Avec une teneur en carbone généralement supérieure à 90 % et une structure naturellement cristalline, il est très apprécié dans des utilisations spécialisées telles que les réacteurs nucléaires et les lubrifiants spécialisés où de faibles niveaux d'impuretés sont essentiels. Sa qualité exceptionnelle le positionne comme un matériau premium, notamment pour les industries nécessitant du graphite de haute pureté.

Le graphite amorphe, également connu sous le nom de graphite microcristallin, contient généralement environ 80 à 90 % de carbone et est couramment utilisé dans des produits tels que les briques réfractaires, les revêtements de fonderie, les garnitures de frein et les crayons. Bien qu'il soit d'une pureté inférieure à celle du graphite en veines ou en paillettes, sa large disponibilité en fait un choix très rentable pour diverses applications industrielles et métallurgiques. L'augmentation constante des procédés métallurgiques et l'augmentation des activités de maintenance dans les industries lourdes continuent de soutenir une demande constante de graphite amorphe.

Par candidature

Le segment des réfractaires domine le marché en raison de l’expansion rapide de la production d’acier

En fonction des applications, le marché est segmenté enréfractaires, fonderies, batteries, produits de friction, lubrifiants et autres.

Le segment des réfractaires détient la plus grande part de marché du graphite naturel, stimulé par la forte demande des industries de l'acier, du verre, du ciment et d'autres industries de transformation à haute température. Ce graphite est largement utilisé dans la fabrication de briques réfractaires, de creusets et de revêtements de fours en raison de sa grande stabilité thermique, de son point de fusion élevé et de sa résistance aux chocs thermiques. Avec l'expansion continue de la production d'acier et l'augmentation des investissements dans les infrastructures et les industries lourdes, le besoin de matériaux durables et résistants à la chaleur continue d'augmenter, stimulant la croissance du segment des réfractaires.

Dans le segment des batteries, ce graphite est principalement utilisé comme matériau clé dans les anodes des batteries lithium-ion en raison de son excellente conductivité, de sa capacité de stockage d’énergie et de sa stabilité. L’adoption croissante des véhicules électriques et la transition mondiale versénergie renouvelableaccélèrent le besoin de batteries fiables et performantes. Cette tendance est également motivée par les investissements à grande échelle dans la production de batteries, le soutien aux politiques gouvernementales et l’importance croissante des solutions de stockage d’énergie au niveau du réseau. En conséquence, la demande de produits dans le segment des batteries devrait augmenter dans les années à venir.

Dans le segment des lubrifiants, ce graphite est utilisé dans les graisses hautes performances, les lubrifiants secs et les composés antigrippants en raison de sa structure en couches unique qui permet un mouvement à faible friction entre les surfaces. Cette propriété le rend adapté aux applications dans des environnements à haute température et à forte charge, notamment les machines industrielles, les moteurs automobiles et les systèmes aérospatiaux. La demande croissante de solutions de lubrification durables et efficaces dans diverses industries contribue à l’expansion rapide de l’utilisation du graphite naturel dans le segment des lubrifiants.

Perspectives régionales du marché du graphite naturel

Par géographie, le marché est classé en Asie-Pacifique, Amérique du Nord, Europe, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Natural Graphite Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique devrait dominer le marché avec une valorisation de 1,36 milliard USD en 2025 et de 1,51 milliard USD en 2026, représentant une part de marché de 58 % en 2025, tirée par une forte croissance industrielle, l'expansion de la production de véhicules électriques et la demande croissante de solutions de stockage d'énergie, en particulier dans des pays comme la Chine et l'Inde. La Chine, en particulier, domine à la fois extraction de graphiteet de transformation, ce qui en fait le pays clé pour l'approvisionnement et la consommation de graphite. Le soutien du gouvernement aux initiatives en matière d’énergie propre, l’augmentation des investissements dans la fabrication de batteries et le développement de secteurs industriels avancés continuent d’alimenter la demande régionale. De plus, l’urbanisation rapide, le développement des infrastructures et la croissance des industries sidérurgiques et métallurgiques contribuent également à la position dominante de la région sur le marché.

- Selon le résumé des produits minéraux 2024 de l’US Geological Survey, la Chine était le premier producteur mondial de graphite, produisant environ 1,27 million de tonnes de graphite naturel en 2023, soit environ 77 % de la production mondiale totale.

Amérique du Nord

En 2025, l'Amérique du Nord représentait 0,4 milliard de dollars, soit 17,00 % du marché mondial, et devrait atteindre 0,44 milliard de dollars en 2026. Le marché en Amérique du Nord connaît une croissance rapide, tirée par la demande croissante dans diverses applications industrielles, notamment les batteries, les réfractaires, les lubrifiants et les opérations de fonderie. Outre l’intérêt croissant porté à l’énergie propre et à la mobilité électrique, la région connaît une utilisation accrue du graphite dans la fabrication de l’acier, les composants aérospatiaux et les processus industriels à haute température. Les initiatives gouvernementales visant à renforcer les chaînes d'approvisionnement nationales en minéraux critiques encouragent l'exploration et le développement des ressources locales de graphite, en particulier aux États-Unis, afin de réduire la dépendance aux importations.

- Selon l'OEC, les États-Unis étaient le premier importateur de graphite naturel, avec une valeur d'importation de 158 millions de dollars en 2023, ce qui indique une demande de produits forte et croissante sur le marché américain.

Europe

Le marché européen a généré 0,38 milliard de dollars en 2025, ce qui représente 16,00 % du paysage du marché mondial, et devrait atteindre 0,42 milliard de dollars en 2026. En Europe, le marché est tiré par le fort engagement de la région en faveur de l'énergie verte, de la mobilité électrique etbatterieprogrès du stockage. Les politiques gouvernementales strictes et les objectifs européens de réduction des émissions de carbone augmentent la demande de graphite dans les batteries de véhicules électriques et les systèmes d’énergie renouvelable. De grandes économies telles que l’Allemagne, la France et le Royaume-Uni investissent dans la fabrication de véhicules électriques et les infrastructures de stockage d’énergie, positionnant ainsi l’Europe comme un consommateur majeur de produits.

- Selon le World's Top Exports, l'Allemagne a exporté pour 40,1 milliards de dollars de voitures électriques en 2023, ce qui représente 26,6 % des exportations mondiales de voitures électriques, ce qui reflète son évolution vers la mobilité électrique et stimule la demande de graphite naturel dans la région.

l'Amérique latine

Le marché en Amérique latine a atteint 0,09 milliard de dollars en 2025, soit 4,00 % du chiffre d'affaires total du marché, et devrait atteindre 0,1 milliard de dollars en 2026. Le marché en Amérique latine est tiré par son utilisation dans la production d'acier, les matériaux de construction, lubrifiantset le stockage des énergies renouvelables. Des pays comme le Brésil, qui possèdent d'importantes réserves de graphite, se positionnent comme un fournisseur incontournable sur le marché mondial. Cette croissance est soutenue par des pratiques minières durables et une demande industrielle croissante dans tous les secteurs.

- Selon le gouvernement du Canada, le Brésil détient la deuxième plus grande réserve de graphite naturel, estimée à 74 millions de tonnes métriques, soit environ 26,4 % des réserves mondiales de graphite.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique était évalué à 0,11 milliard de dollars en 2025, soit 5,00 % du chiffre d'affaires mondial, et devrait atteindre 0,12 milliard de dollars en 2026. Au Moyen-Orient et en Afrique, le marché est stimulé par les investissements croissants dans les énergies renouvelables, les technologies de stockage par batterie et l'expansion industrielle. La demande est en outre alimentée par la croissance des industries de l’acier, de la métallurgie et des produits réfractaires, ainsi que par le développement des infrastructures et de la construction.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principales entreprises se concentrent sur les avancées technologiques pour renforcer leur présence sur le marché

Le marché mondial est très compétitif, et les principaux acteurs se concentrent sur les avancées technologiques, les fusions et acquisitions et l’expansion de leurs capacités pour accroître leur présence sur le marché. Les principales entreprises mondiales comprennent Graphit Kropfmühl GmbH, Superior Graphite, Asbury Carbons, Tirupati Carbons & Chemicals Pvt. Ltd. et Syrah Resources Limited. Ces entreprises rivalisent sur la base des niveaux de pureté, des techniques de traitement rentables, de l'intégration de la chaîne d'approvisionnement et de la domination régionale, tout en investissant également dans des technologies d'extraction durables pour répondre aux préoccupations environnementales. Alors que les leaders mondiaux dominent les marchés développés, les acteurs régionaux se développent de manière agressive dans les économies émergentes, intensifiant ainsi la concurrence dans le secteur.

LISTE DES CLÉS PROFIL DES ENTREPRISES DE GRAPHITE NATUREL

- Graphit Kropfmühl GmbH(Allemagne)

- Graphite supérieur (États-Unis)

- Imerys(France)

- Carbones Asbury(NOUS.)

- BTR New Material Group Co., Ltd. (Chine)

- Mineral Commodities Ltd. (Australie)

- Syrah Ressources Limitée(Australie)

- National de Grafite (Brésil)

- Qingdao Haida Graphite Co., LTD. (Chine)

- Tirupati Carbones et produits chimiques Pvt. (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2025 :Syrah Resources a signé un accord pour fournir à Lucid Motors environ 7 kilotonnes de graphite naturel par an pourbatterie lithium-ionproduction, à partir de 2026, le matériau provenant de l’usine Vidalia de Syrah en Louisiane.

- Décembre 2024 :Skaland Graphite AS a été acquise par la société anglo-norvégienne, lui donnant ainsi le contrôle total de la mine plate en exploitation de la plus haute qualité au monde, située sur l'île norvégienne de Senja.

- Août 2023 :Tirupati Carbons a acquis Suni Resources SA, devenant ainsi propriétaire des projets de graphite Montepuez et Balama Central au Mozambique, qui sont entièrement autorisés pour une production annuelle combinée de 158 kilotonnes de graphite en flocons naturels par an.

- Décembre 2021 :Imerys a signé un accord pour vendre ses actifs non essentiels de graphite naturel, y compris sa mine et son usine mises en veilleuse en Namibie et sa mine active au Canada, à Northern Graphite Corporation pour environ 43 millions de dollars.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,10 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (kilotonne) |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,35 milliards de dollars en 2025 et devrait atteindre 5,6 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,36 milliard de dollars.

Le marché devrait afficher un TCAC de 10,10 % au cours de la période de prévision 2026-2034.

Par type, le segment du graphite en paillettes est en tête du marché.

Le facteur clé qui anime le marché est la demande croissante de véhicules électriques.

Graphit Kropfmühl GmbH, Superior Graphite, Asbury Carbons, Tirupati Carbons & Chemicals Pvt. Ltd, Syrah Resources Limited et Skaland Graphite AS sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché du graphite naturel avec une part de marché de 58 % en 2025.

L’attention croissante portée à la durabilité, la demande croissante des secteurs du stockage d’énergie et de l’industrie, ainsi que les progrès des technologies d’exploitation minière et de transformation sont quelques-uns des facteurs clés qui devraient favoriser l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés