Taille, part et analyse de l’industrie des centres de données spatiaux, par offre (matériel du segment spatial, segment et terminaux terrestres, logiciels et cybersécurité et services), par orbite (LEO, MEO et GEO), par capacité électrique (20 kW), par utilisateur final (commercial, gouvernement (civil), défense et renseignement, recherche et université, et infrastructure critique et entreprise), par source de données (données générées à bord, réticulées à partir d’autres satellites, reliées depuis le sol et Cislunaire in situ) et prévisions régionales, 2026-2034

Taille du marché des centres de données spatiaux et perspectives futures

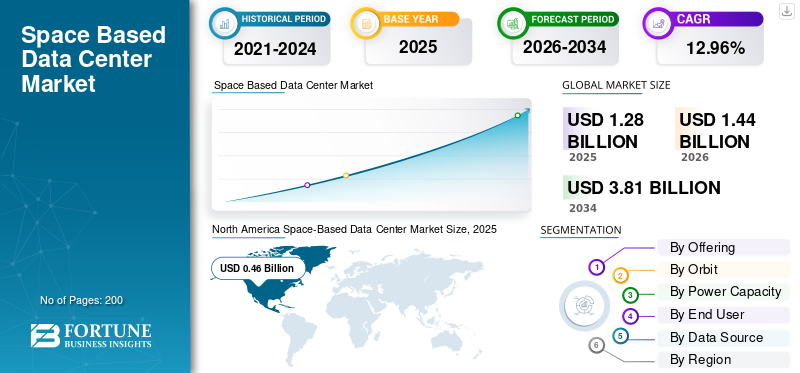

La taille du marché mondial des centres de données spatiaux était évaluée à 1,28 milliard de dollars en 2025. Le marché devrait passer de 1,44 milliard de dollars en 2026 à 3,81 milliards de dollars d’ici 2034, avec un TCAC de 12,96 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché des centres de données spatiaux avec une part de marché de 35,93 % en 2025.

Les centres de données spatiaux impliquent le déploiement d’infrastructures informatiques telles que des serveurs, des GPU, du stockage et du matériel résistant aux radiations dans des satellites ou des stations orbitales pour traiter les données directement dans l’espace. Ces systèmes comprennent des grappes de satellites modulaires avec énergie solaire, refroidissement radiatif, inter-satelliteliaisons optiques, infrastructure d'IA de pointe et capacités de traitement. Ils servent des applications telles que l'analyse de l'observation de la Terre en temps réel, la formation de modèles d'IA pour la télédétection, les centres de données en orbite des constellations LEO et les services cloud pour les stations spatiales, réduisant ainsi les besoins en bande passante de liaison descendante. Les principaux facteurs incluent une expansion évolutive sans contraintes foncières, une demande croissante de calcul d’IA dans un contexte de contraintes du réseau terrestre, etc.

Les principaux acteurs incluent Starcloud (anciennement Lumen Orbit), Axiom Space et SpaceX. Ces acteurs prévoient de tester des satellites GPU pour l’IA Edge Computing, de construire des centres de données orbitaux avec des liaisons optiques sur leurs stations, etc.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES CENTRES DE DONNÉES SPATIAUX

- Taille du marché en 2025 : 1,28 milliard de dollars

- Taille du marché en 2026 : 1,44 milliard de dollars

- Taille du marché prévue pour 2034 : 3,81 milliards de dollars

- TCAC : 12,96 % de 2026 à 2034

- L’Amérique du Nord dominait le marché mondial avec une part de 35,93 % en 2025.

- Le segment des services détenait la plus grande part de marché en 2025.

- Le segment LEO a dominé le marché en 2025 en raison de forts investissements commerciaux et gouvernementaux dans les infrastructures satellitaires.

Amérique du Nord

L'Amérique du Nord était en tête du marché avec 0,46 milliard de dollars en 2025.

Europe

L'Europe devrait atteindre 0,40 milliard de dollars en 2026, avec une croissance de 12,66 %.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,41 milliard de dollars en 2026.

NOUS.

Le marché devrait atteindre environ 0,32 milliard de dollars en 2026.

Japon

Le marché devrait atteindre environ 0,07 milliard de dollars en 2026.

En savoir plus

TENDANCES DU MARCHÉ DES CENTRES DE DONNÉES SPATIAUX

L’analyse d’images LEO en temps réel est une tendance importante du marché

L'analyse d'images LEO en temps réel traite des photos satellites haute résolution à bord ou via l'informatique de pointe en orbite terrestre basse, permettant des informations instantanées sans retards de transmission au sol. Cette tendance s'accélère en 2026 pour la détection des catastrophes, la détection des inondations ou des incendies de forêt en quelques minutes pour guider les interventions d'urgence et l'agriculture de précision, le suivi du stress des cultures via des données multispectrales pour l'optimisation des rendements. Les applications de défense incluent la surveillance des frontières et la réaffectation tactique des actifs, tandis que la surveillance environnementale détecte presque instantanément la déforestation ou les marées noires.

IMPACT DE LA GUERRE EN RUSSIE ET EN UKRAINE

La guerre russo-ukrainienne a perturbé les activités spatialesmarché des centres de donnéescroissance en coupant les chaînes d'approvisionnement critiques pour les moteurs de fusée et les composants de satellite des entreprises ukrainiennes telles que Yuzhmash, obligeant les fournisseurs occidentaux à chercher des alternatives dans un contexte de retards de lancement. De plus, les sanctions ont mis fin aux partenariats avec Roscosmos, annulant les lancements de satellites OneWeb et les missions de charges utiles de l'ESA, tandis que la cyberattaque russe Viasat a mis en évidence les vulnérabilités des infrastructures orbitales.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmenter les investissements dans les centres de données neutres en carbone afin de stimuler la croissance du marché

L’augmentation des investissements dans la durabilité des centres de données neutres en carbone propulse la croissance du marché alors que les gouvernements imposent des mandats plus stricts en matière de reporting et d’efficacité énergétique, bloquant les projets au sol dépendants des combustibles fossiles. Les systèmes orbitaux fournissent uneénergie solairesans interruptions météorologiques ni générateurs de secours, s’alignant intrinsèquement sur les réglementations carboneutres qui donnent la priorité à l’intégration des énergies renouvelables. Les investisseurs privilégient ces plates-formes zéro émission pour répondre aux demandes des parties prenantes en matière d’infrastructures vertes dans un contexte de surveillance croissante des émissions des centres de données.

RESTRICTIONS DU MARCHÉ

Le coût initial élevé est un facteur clé freinant la croissance du marché

Les coûts initiaux élevés freinent la croissance du marché, principalement en raison de lancements coûteux malgré des fusées réutilisables telles que Starship. Le déploiement de serveurs à l'échelle d'un rack, de panneaux solaires et de radiateurs massifs nécessite plusieurs missions lourdes, augmentant les dépenses de construction au sol. De plus, les composants durcis aux radiations, essentiels à la fiabilité orbitale, coûtent des ordres de grandeur plus élevés que les puces commerciales et ne sont fournis que par quelques entreprises.

OPPORTUNITÉS DE MARCHÉ

L'utilisation accrue de l'Edge Computing crée de nouvelles opportunités de marché

L’utilisation accrue de l’informatique de pointe crée d’importantes opportunités de marché en permettant un traitement à très faible latence directement en orbite pour les applications à temps critique.Satellites LEOhéberger l'inférence de l'IA au niveau de la source de données, telle que l'imagerie en temps réel provenant de constellations d'observation de la Terre, éliminant ainsi les retards de liaison descendante qui gênent l'analyse au sol. Cela prend en charge les systèmes autonomes, la surveillance des catastrophes et la surveillance de la défense là où les millisecondes comptent, tout en réduisant les coûts de bande passante pour les opérateurs gérant des pétaoctets de données satellite quotidiennes.

LES DÉFIS DU MARCHÉ

Les limitations des activités de maintenance représentent un défi majeur pour le marché

Les limitations des activités de maintenance dans l’espace remettent en question la croissance du marché, éliminant les échanges matériels de routine ou les mises à niveau disponibles dans les installations au sol. Les systèmes orbitaux sont lancés avec une redondance totale, puisque les disques ou GPU défaillants ne peuvent pas recevoir l'intervention d'un technicien sur site, ce qui oblige à la désorbite prématurée de satellites entiers. De plus, l'obsolescence rapide des processeurs, où de nouvelles puces sont introduites avec des performances doubles à mi-mission, crée des problèmes de mise à jour des centres de données alors qu'ils sont encore en orbite.

Analyse de segmentation

En offrant

Le traitement des données de grande valeur doit stimuler la croissance du segment des services

Sur la base de l'offre, le marché est segmenté en matériel du segment spatial, segment terrestre et terminaux, logiciels et cybersécurité, et services.

Le segment des services devrait représenter la plus grande part de marché. L'augmentation de la demande de services est alimentée par le besoin d'analyses de données en temps réel et de grande valeur dans des secteurs tels que la défense, l'observation de la Terre etcommunications par satellite.

Le segment des logiciels et de la cybersécurité devrait augmenter avec un TCAC de 13,01 % sur la période de prévision.

Par orbite

Des investissements gouvernementaux et commerciaux pour stimuler la croissance du segment LEO

Basé sur l’orbite, le marché est segmenté en LEO, MEO et GEO.

En 2025, le segment LEO dominait le marché mondial. L'expansion rapide des infrastructures LEO est motivée par des investissements importants de la part des acteurs commerciaux (Kuiper, Starlink) et des gouvernements dans le domaine de la défense (communications sécurisées, surveillance).

Le segment MEO devrait croître à un TCAC de 12,90 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par capacité de puissance

Faibles coûts de lancementpour stimuler la croissance du segment < 1 kW

Sur la base de la capacité électrique, le marché est segmenté en < 1 kW, 1 à 5 kW, 5 à 20 kW et > 20 kW.

Le segment < 1 kW devrait connaître une part de marché dominante des centres de données spatiaux au cours de la période de prévision. Comparés aux alternatives plus grandes et gourmandes en énergie, les centres de données plus petits et de moindre puissance (<1 kW) sont nettement plus viables économiquement car ils sont plus simples à lancer et nécessitent moins d’infrastructure physique.

Le segment > 20 kW devrait croître au TCAC le plus élevé de 14,62 % au cours de la période de prévision.

Par utilisateur final

Émergence de nouveaux acteurs commerciaux pour dynamiser la croissance du segment commercial

En fonction de l’utilisateur final, le marché est segmenté en secteurs commercial, gouvernemental (civil), défense et renseignement, recherche et université, et infrastructure et entreprise critiques.

Le segment commercial dominait avec la plus grande part de marché. L'émergence de nouveaux acteurs tels que StarCloud/Lumen Orbit, Lonestar Data Holdings et D-Orbit investissent et mettent en œuvre une infrastructure orbitale pour le stockage de données, la sauvegarde et les charges de travail d'intelligence artificielle.

En outre, le segment de la défense et du renseignement devrait croître au TCAC le plus élevé de 13,58 % au cours de la période de prévision.

Par source de données

Montée en puissance de l'analyse en orbite basée sur l'IA et le ML pour stimuler la croissance du segment des données générées à bord

Sur la base de la source de données, le marché est segmenté en données générées à bord, réticulées à partir d’autres satellites, reliées au sol et cislunaires in situ.

Le segment des données générées à bord a dominé le marché. La croissance segmentaire est due à l'adoption de l'intelligence artificielle (IA) etApprentissage automatique (ML)dans l’espace, permettant des services de données provenant de satellites directement en orbite.

En outre, le segment réticulé à partir d’autres satellites devrait croître à un TCAC de 13,57 % au cours de la période de prévision.

Perspectives régionales du marché des centres de données spatiaux

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Nord Amérique

North America Space-Based Data Center Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, évaluée à 0,41 milliard USD, et a également conservé la première part en 2025, avec 0,46 milliard USD. L’Amérique du Nord est à la tête du développement de centres de données spatiaux grâce à l’innovation aérospatiale privée et aux investissements dans les hyperscalers de l’IA.

Marché américain des centres de données spatiaux

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 0,32 milliard de dollars en 2026, soit un TCAC d’environ 13,37 % sur la période de prévision. Le marché américain domine avec des entreprises verticalement intégrées qui planifient des clusters orbitaux d’IA alimentés par des lanceurs nationaux. Les contrats gouvernementaux de défense assurent un traitement sécurisé dans l'espace pour les projets nationauxsécuritécandidatures.

Europe

L’Europe devrait enregistrer un taux de croissance constant de 12,66 % au cours de la période de prévision, soit le deuxième plus élevé de toutes les régions, et atteindre une valorisation de 0,40 milliard de dollars d’ici 2026. L’Europe se concentre sur les cadres réglementaires pour une infrastructure orbitale durable dans un contexte de contraintes énergétiques terrestres.

Marché britannique des centres de données spatiaux

Le marché britannique en 2026 est estimé à environ 0,12 milliard de dollars, soit un TCAC d'environ 13,11 % au cours de la période de prévision. Le marché britannique poursuit le calcul orbital souverain via la R&D du ministère de la Défense pour le traitement du renseignement en temps réel. Les initiatives des agences spatiales post-Brexit financent des liaisons laser inter-satellites pour les réseaux à faible latence.

Marché allemand des centres de données spatiaux

Le marché allemand devrait atteindre environ 0,11 milliard de dollars en 2026. L’Allemagne canalise la recherche de l’Institut Fraunhofer vers des processeurs tolérants aux radiations pour les nœuds de données spatiales. En outre, le cluster aérospatial de Bavière développe des racks de satellites modulaires pour les constellations de satellites européennes.

Asie-Pacifique

La région Asie-Pacifique devrait atteindre 0,41 milliard USD en 2026 et assurer la position de troisième plus grande région du marché et connaître la croissance la plus rapide au cours de la période de prévision. L’Asie-Pacifique accélère les méga-constellations LEO qui nécessitent des analyses embarquées, stimulant ainsi la demande régionale de calcul orbital.

Marché japonais des centres de données spatiaux

Le marché japonais en 2026 est estimé à environ 0,07 milliard de dollars, ce qui représente environ 13,66 % du TCAC au cours de la période de prévision. Le Japon développe des prototypes dirigés par JAXA pour la détection des tremblements de terre via un traitement orbital en temps réel. De plus, un acteur clé tel que Mitsubishi Heavy Industries développe des panneaux solaires pour des nœuds de données durables à faible consommation.

Marché chinois des centres de données spatiaux

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 0,12 milliard de dollars en 2026. La Chine déploie des plates-formes nationales de données orbitales par l’intermédiaire de l’agence spatiale nationale pour garantir la souveraineté de l’IA. Les essaims massifs de LEO nécessitent une analyse d’images dans l’espace pour gérer la bande passante des liaisons descendantes.

Marché indien des centres de données spatiaux

Le marché indien en 2026 est estimé à environ 0,10 milliard de dollars. L'agence spatiale indienne teste les nœuds de calcul CubeSat pour la surveillance des catastrophesIA de pointe. Le secteur croissant des lancements privés abaisse les obstacles pour les pilotes orbitaux nationaux.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l’Afrique et l’Amérique latine. L’Amérique latine exploite les sites de lancement équatoriaux pour des déploiements LEO rentables servant à la surveillance régionale. Les fonds souverains du Moyen-Orient et d'Afrique explorent l'analyse des champs pétrolifères en orbite dans un contexte de limites énergétiques du désert. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre respectivement des valorisations de 0,06 milliard de dollars et 0,04 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les innovations en matière d’Orbital Edge Computing stimulent la croissance du marché

Le marché des centres de données spatiaux présente un paysage en consolidation dirigé par des entreprises pionnières de la technologie aérospatiale. Les principaux acteurs clés incluent Starcloud, Axiom Space, Kepler Communications, SpaceX, le projet Google Suncatcher, Blue Origin, Skyloom Global, Lumen Orbit et xAI, qui contrôlent ensemble les pipelines de développement via des constellations de calcul intégrées et une infrastructure orbitale.

Des acteurs clés renforcent leurs positions sur le marché grâce au transport orbitalinformatique de pointeinnovations dans le traitement de l’IA résistant aux radiations et la mise en réseau laser inter-satellites. Par exemple, les partenariats d'Axiom Space avec Kepler Communications intègrent des relais de données optiques pour des analyses en temps réel sur sa station commerciale. Starcloud fait progresser les prototypes de satellites GPU pour la formation de modèles en orbite, répondant ainsi à la demande croissante de traitement de données spatiales à faible latence dans un contexte de contraintes d'alimentation terrestre

LISTE DES PRINCIPALES ENTREPRISES DE CENTRES DE DONNÉES SPATIAUX PROFILÉES

- Nuage d'étoiles(NOUS.)

- Espace Axiome(NOUS.)

- Kepler Communications(Canada)

- EspaceX(NOUS.)

- Google (États-Unis)

- Origine bleue(NOUS.)

- Skyloom mondial(NOUS.)

- Thales Alénia Space (France)

- Espace Madari (EAU)

- Sophia Space (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :La première tranche opérationnelle de la constellation de relais de données optiques de nouvelle génération de Kepler Communications a été lancée avec succès. Dix satellites de classe 300 kilogrammes ont été lancés avec succès sur une orbite synchrone avec le soleil (SSO) au cours de l'opération, qui a été menée à bord d'une fusée SpaceX Falcon 9 depuis la base spatiale de Vandenberg.

- Janvier 2026 :Afin d'alimenterIntelligence artificielle (IA),SpaceX d'Elon Musk a soumis une demande pour lancer un million de satellites sur l'orbite terrestre. Selon l'application, les « centres de données orbitaux » constituent le moyen le plus économique et le plus économe en énergie de répondre à la demande croissante de puissance de traitement de l'IA.

- Janvier 2026 :Blue Origin a dévoilé TeraWave, un réseau de communications par satellite destiné à fournir des vitesses de données symétriques allant jusqu'à 6 Tbps partout sur Terre. De plus, l'architecture TeraWave se compose de 5 408 satellites optiquement interconnectés en orbite terrestre basse (LEO) et en orbite terrestre moyenne (MEO).

- Avril 2025 :Dans le but d'étendre ses travaux sur les stations spatiales commerciales et de créer desinformatique en nuageservices, Axiom Space lancera deux centres de données à bord des satellites Kepler Communications.

- Décembre 2023 :Afin d'installer et de tester des liaisons optiques intersatellites (OISL) à haut débit sur le premier module de la station spatiale commerciale d'Axiom Space, Axiom Station, la société basée à Houston a signé des accords avec Kepler Communications US Inc. et Skyloom Global Corp.

COUVERTURE DU RAPPORT

L’analyse de l’industrie mondiale des centres de données spatiaux comprend une table des matières d’étude complète de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l’environnement réglementaire, de l’analyse des cinq forces de Porter, des profils d’entreprise et du programme de modernisation. De plus, il détaille les partenariats, les fusions et les acquisitions, ainsi que les principaux développements du secteur et la prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 12,96 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par offre, orbite, capacité électrique, utilisateur final, source de données et région |

| En Offrant |

|

| Par Orbite |

|

| Par Capacité de puissance |

|

| Par utilisateur final |

|

| Par source de données |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1,28 milliard de dollars en 2025 et devrait atteindre 3,81 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s’élevait à 0,46 milliard de dollars.

Le marché devrait afficher un TCAC de 12,96 % au cours de la période de prévision.

En offrant, le segment des services devrait dominer le marché.

L’augmentation des investissements dans les centres de données neutres en carbone est le facteur clé de la croissance du marché.

Parmi eux, Starcloud, Axiom Space, Kepler Communications, SpaceX, Google (Suncatcher), Blue Origin, Skyloom Global et Lumen Orbit, sont quelques acteurs clés du marché mondial.

L’Amérique du Nord a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés