Taille, part du marché des drones tactiques et analyse de la guerre en Russie et en Ukraine, par taille (MTOW) (UAV tactiques légers (9 kg à 25 kg), drones tactiques moyens (25 kg à 150 kg) et drones tactiques lourds (150 kg à 600 kg)), par type (aéronefs à voilure fixe, à voilure tournante et VTOL hybride), par méthode de lancement et de récupération (lancement manuel, lancement par catapulte et autres), par composant (cellule, propulsion, Avionique/contrôle de vol, charge utile et autres), par portée (ligne de visée visuelle, ligne de visée visuelle étendue et autres), par mission (renseigne

Taille du marché des drones tactiques et perspectives d’avenir

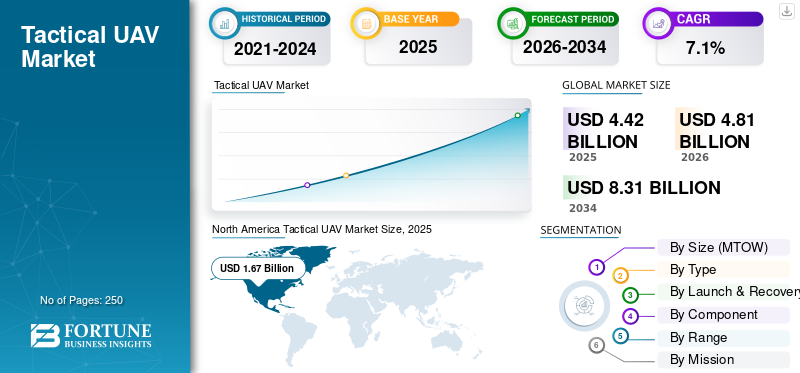

La taille du marché mondial des drones tactiques était évaluée à 4,42 milliards USD en 2025. Le marché devrait passer de 4,81 milliards USD en 2026 à 8,31 milliards USD d’ici 2034, avec un TCAC de 7,1 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des drones tactiques, avec une part de 26,30 % en 2025.

Les drones tactiques sont des véhicules aériens sans pilote compacts et portables conçus pour une utilisation militaire de première ligne, mettant l'accent sur un déploiement rapide, des opérations à courte et moyenne portée et la collecte de données en temps réel. Le marché mondial connaît une croissance robuste, alimentée par la demande croissante de plates-formes ISR (renseignement, surveillance et reconnaissance) abordables et déployables, les progrès de la technologie en essaim et la poussée en faveur de systèmes sans pilote dans la guerre asymétrique et la sécurité nationale.

- Par exemple, en mars 2026, l’armée américaine a attribué à AeroVironment un contrat de 17,58 millions de dollars pour des drones d’attaque unidirectionnels à longue portée Red Dragon optimisés pour les environnements à haut risque et sans GPS. L'accord comprend des stations de contrôle au sol, des lanceurs, des pièces de rechange, une formation et un support.

Des acteurs clés tels que Lockheed Martin Corporation, Raytheon Technologies Corporation (RTX), Northrop Grumman Corporation et BAE Systems donnent la priorité aux innovations telles que l'essaimage autonome piloté par l'IA pour des frappes coordonnées, la propulsion électrique hybride pour une endurance prolongée et les charges utiles modulaires pour une reconfiguration rapide des missions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact de la guerre russo-ukrainienne sur le marché

La guerre entre la Russie et l’Ukraine a remodelé le marché en soulignant leur valeur stratégique dans les conflits contemporains. Les drones tactiques sont devenus essentiels pour la collecte de renseignements, la surveillance et le ciblage de précision, ce qui a entraîné une adoption accélérée dans les opérations militaires.

Ce conflit a accru la demande mondiale pour de tels systèmes, entraînant des investissements dans les capacités de production et les progrès technologiques. Les pays donnent la priorité à une fabrication évolutive pour répondre aux besoins opérationnels dans des environnements de combat dynamiques. La guerre a également attiré l’attention sur les contre-mesures, notammentguerre électroniqueintégration, pour remédier aux vulnérabilités exposées dans des scénarios du monde réel. Les industries de défense du monde entier adaptent leurs processus d’approvisionnement pour accélérer les cycles de déploiement.

- Par exemple, en février 2026, Kratos Defence & Security Solutions visait à augmenter la production collaborative d’avions de combat XQ-58 Valkyrie de 8 à 40 unités par an d’ici 2028, en ciblant des clients actuels tels que le Corps des Marines des États-Unis et un éventuel accord à fournisseur unique.

Impact de la guerre au Moyen-Orient sur le marché

Les conflits du Moyen-Orient ont considérablement influencé le marché en augmentant leur centralité opérationnelle dans les dynamiques de sécurité régionales. Les drones tactiques sont devenus des atouts indispensables pour la surveillance continue, le contrôle des frontières et les engagements ciblés sur divers terrains, accélérant ainsi leur intégration dans des opérations multi-domaines. Cela a favorisé les activités d’approvisionnement régionales, les établissements de défense donnant la priorité aux plates-formes offrant une endurance étendue et une adaptabilité à charges utiles multiples. L’accent mis sur les configurations à voilure fixe et rotative reflète les besoins stratégiques d’une connaissance globale du domaine dans des zones vastes et contestées.

- Par exemple, en mars 2026, l’armée américaine a déployé le drone suicide LUCAS (Low-Cost Uncrewed Combat Attack System) dans le combat contre l’Iran après son dévoilement au Pentagone par SpektreWorks. Les drones LUCAS illustrent l’adaptation rapide par les États-Unis d’une technologie peu coûteuse et consommable pour les opérations à haut risque.

TENDANCES DU MARCHÉ DES UAV TACTIQUES

La prolifération de conceptions attribuables à faible coût apparaît comme une tendance clé du marché

Le marché présente une tendance prononcée vers des plates-formes à faible coût et attritables optimisées pour un déploiement à grand volume dans des environnements contestés. Cette évolution reflète les impératifs opérationnels d’une présence soutenue dans un contexte de taux d’attrition élevés, privilégiant les architectures modulaires qui exploitent des composants disponibles dans le commerce. Les fabricants rationalisent les processus de production pour permettre une itération rapide, s’alignant sur les changements de doctrine mettant l’accent sur les tactiques en essaim plutôt que sur des actifs uniques de grande valeur. En outre, on constate une augmentation du développement et du déploiement d’UAV attritables à faible coût pour améliorer la flexibilité tactique en s’intégrant de manière transparente aux structures d’équipe avec et sans pilote.

- Par exemple, en mars 2026, l’armée américaine a déployé le drone suicide LUCAS (Low-Cost Uncrewed Combat Attack System) dans le combat contre l’Iran.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Investissement croissant dans les technologies de fusion de capteurs pour stimuler la croissance du marché

L’un des principaux moteurs de l’industrie est l’augmentation des besoins en matière de renseignement, de surveillance et de reconnaissance en temps réel, associés à des fonctionnalités de frappe de précision. Les opérations contemporaines nécessitent une connaissance persistante du domaine, que les drones tactiques offrent grâce à des temps de flânage prolongés et à une polyvalence multi-charges utiles. Cette demande pousse les investissements dans la navigation autonome etcapteurtechnologies de fusion, permettant aux opérateurs de maintenir leur supériorité décisionnelle dans les domaines à accès refusé. Les acheteurs de défense de toutes les régions intègrent ces systèmes pour augmenter les plates-formes existantes, optimisant ainsi l'allocation des ressources. Les acheteurs de défense de toutes les régions intègrent ces systèmes pour augmenter les plates-formes existantes, optimisant ainsi l'allocation des ressources.

Par exemple, en mars 2026, l’armée américaine a attribué à AeroVironment un contrat de 17 millions de dollars pour son nouveau drone d’attaque unidirectionnel à longue portée Red Dragon, doté d’une portée de plus de 400 km, soit près de quatre fois celle du Switchblade 600.

RESTRICTIONS DU MARCHÉ

Vulnérabilités de la chaîne d’approvisionnement pour limiter l’expansion du marché

Les vulnérabilités de la chaîne d’approvisionnement représentent un frein important à l’expansion du marché, en particulier pour les systèmes électroniques et de propulsion critiques à double usage. Les tensions géopolitiques exacerbent la dépendance à l’égard des centres d’approvisionnement concentrés, entraînant des goulets d’étranglement dans la production et une hausse des coûts. Cette contrainte oblige les acteurs du secteur à poursuivre des stratégies de localisation, qui introduisent des retards de qualification et des dépenses d'investissement initiales élevées. Les efforts d’atténuation, tels que la diversification des bases de fournisseurs, restent confrontés aux protections de la propriété intellectuelle et aux obstacles réglementaires, qui entravent la croissance du marché des drones tactiques au cours de la période de prévision.

OPPORTUNITÉS DE MARCHÉ

L'intégration avec la guerre électronique et les contre-mesures contre les drones présente des opportunités de croissance pour le marché

Le marché des drones tactiques présente des opportunités substantielles grâce à l’intégration avec des suites de guerre électronique et des contre-mesures contre les drones. L'évolution des menaces exige des architectures de défense à plusieurs niveaux dans lesquelles les drones offensifs sont en synergie avec les intercepteurs de brouillage, d'usurpation d'identité et cinétiques. Cette interopérabilité débloque les opérations en réseau, amplifiant les effets de multiplication des forces dans des scénarios multidomaines. En outre, la nécessité de réduire la dépendance à l’égard de systèmes de guerre électronique au sol, plus lents et coûteux, ainsi que l’intégration de systèmes de guerre électronique dans les drones pour différentes missions et plates-formes, présente des opportunités lucratives de croissance du marché.

- Par exemple, en mars 2026, TEKEVER et Quadsat ont réalisé avec succès des tests en vol intégrant la charge utile de guerre électronique SpectraLoc sur l'UAS tactique AR3 EVO, améliorant ainsi la collecte de renseignements électromagnétiques aéroportés. Lorsqu'il est intégré au drone AR3 EVO, il transforme le drone en un nœud aéroporté de collecte de renseignements électromagnétiques, prenant en charge les missions de guerre électronique et de renseignement électromagnétique.

LES DÉFIS DU MARCHÉ

Les cadres réglementaires et éthiques pour les opérations autonomes constituent un défi majeur du marché

L’un des principaux défis du marché réside dans la navigation dans les cadres réglementaires et éthiques en évolution régissant l’emploi des drones tactiques autonomes. Des normes internationales disparates compliquent la conformité et l’interopérabilité des exportations, tandis que les politiques nationales examinent attentivement les exigences en matière d’intervention humaine en cas d’engagements meurtriers. Ce défi réglementaire entrave la maturation technologique, car la validation des capacités de détection et d’évitement se heurte fréquemment à des goulots d’étranglement en matière de certification.

Analyse de segmentation

Par taille (MTOW)

L'endurance de charge utile élevée prend en charge la croissance du segment des drones tactiques moyens (25 kg à 150 kg)

En fonction de la taille (MTOW), le marché est divisé en drones tactiques légers (9 kg à 25 kg), drones tactiques moyens (25 kg à 150 kg) et drones tactiques lourds (150 kg à 600 kg).

Le segment des drones tactiques moyens (25 kg à 150 kg) est en tête du marché, car il occupe l'espace opérationnel le plus attractif commercialement entre les petits systèmes portables et les plates-formes sans pilote plus grandes et lourdes en infrastructure. Cette classe offre un équilibre plus favorable entre capacité de charge utile, endurance, mobilité et flexibilité de déploiement, ce qui la rend très pertinente pour les missions au niveau de la brigade et expéditionnaires. Les exigences du futur système d’avion tactique sans équipage (FTUAS) de l’armée américaine reflètent clairement ce modèle de demande en donnant la priorité à la reconnaissance organique, à la surveillance, à l’indépendance des pistes et à la maintenabilité sur le terrain pour les équipes de combat de brigade.

Le segment des drones tactiques légers (9 kg à 25 kg) devrait connaître une croissance constante à long terme, enregistrant un TCAC de 6,9 % sur la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type

L’augmentation de la demande de drones à voilure fixe pour les missions de surveillance a soutenu la domination du segment

Par type, le marché est segmenté en VTOL à voilure fixe, à voilure tournante et hybride.

Le segment des aéronefs à voilure fixe détenait la plus grande part de marché en 2025 en raison d’une endurance supérieure, d’une couverture de zone plus large et d’une surveillance persistante plus efficace par rapport aux configurations alternatives. Les configurations à voilure fixe sont appréciées pour leur endurance élevée, leur capacité de charge utile et leurs faibles signatures auditives et visuelles. De plus, la demande croissante de drones à voilure fixe pour la surveillance des frontières, la reconnaissance des zones profondes, la surveillance côtière et les missions de surveillance stimule la croissance du segment.

- Par exemple, en mars 2026, l’armée américaine prévoit de déployer opérationnellement le système aérien sans équipage à décollage et atterrissage vertical (VTOL) P550 de l’AV auprès des bataillons d’infanterie dans le cadre du programme de reconnaissance à longue portée (LRR). Couvert par un contrat de production de 117 millions de dollars, le P550 fournirait aux unités de première ligne une capacité de reconnaissance, de surveillance et d'acquisition d'objectifs (RSTA) à longue portée, permettant aux troupes de rester hors de portée des menaces immédiates.

Le segment hybride VTOL devrait être le segment à la croissance la plus rapide, enregistrant un TCAC de 8,4 % sur la période de prévision.

Par méthode de lancement et de récupération

Déploiement rapide et piste‑Opérations indépendantes propulsées VTOL/sans piste Croissance du segment lancement-récupération

Par méthode de lancement et de récupération, le marché est segmenté en lancement manuel, lancement par catapulte, décollage et atterrissage sur piste/conventionnel et VTOL/lancement-récupération sans piste.

Le segment VTOL/lancement-récupération sans piste a dominé le marché en 2025. Les systèmes VTOL et de lancement-récupération sans piste se développent rapidement, car ils résolvent l'une des contraintes opérationnelles les plus critiques des opérations tactiques sans pilote : la dépendance à l'égard de pistes préparées ou d'équipements de soutien spécialisés. Le positionnement des produits par les principaux équipementiers tels que Schiebel, Textron et Elbit met également en évidence la capacité de fonctionner sans surfaces préparées, permettant un déploiement rapide sur terre, en mer et dans les environnements urbains. En outre, les progrès dans la conception des drones destinés à être intégrés aux opérations expéditionnaires, navales et distribuées stimulent encore davantage la croissance du segment.

Le segment des lancements durs devrait croître à un taux constant de 7,2 % au cours de la période de prévision.

Par composant

La durabilité dans des conditions d’exploitation difficiles a soutenu la croissance du segment des cellules

En fonction des composants, le marché est segmenté en cellule, propulsion,avionique/contrôle de vol, charge utile, station de contrôle au sol et autres.

Le segment des cellules a dominé le marché en 2025, car la croissance des plates-formes dépend de plus en plus de l’efficacité structurelle, de la modularité, de l’adaptabilité de la charge utile et de la durabilité dans des conditions d’exploitation difficiles. De plus, les principaux acteurs de l’industrie améliorent la construction du fuselage en fibre de carbone et en titane pour prendre en charge des combinaisons de charge utile et d’endurance plus larges, liant directement la conception de la cellule à la polyvalence des missions. De plus, la recherche et le développement dans la conception des cellules d’avion permettent de réduire le poids, d’améliorer la transportabilité et d’améliorer la maintenabilité sur le terrain.

- Par exemple, en mars 2026, le laboratoire de recherche de l’armée américaine et les soldats de combat ont développé conjointement SPARTA, un petit UAS imprimé en 3D conçu pour améliorer le renseignement, la surveillance et la reconnaissance au niveau des escouades grâce à des plates-formes peu coûteuses et réparables sur le terrain. La cellule est développée comme une structure modulaire entièrement imprimable en 3D qui peut être produite du jour au lendemain et assemblée sans outils spécialisés, avec une conception qui absorbe intentionnellement les dommages causés par l'accident afin que le cadre en plastique relativement peu coûteux puisse être remplacé tout en réutilisant la même électronique.

Le segment des charges utiles devrait croître à un TCAC de 15,5 % au cours de la période de prévision.

Par gamme

Portée opérationnelle élevée renforcée au-delà de la ligne de vue visuelle (BVLOS) Croissance sectorielle

En fonction de la portée, le marché est segmenté en ligne de visée visuelle (VLOS), ligne de visée visuelle étendue (EVLOS) et au-delà de la ligne de visée visuelle (BVLOS).

Le segment Au-delà de la ligne de visée visuelle (BVLOS) détenait la plus grande part du marché en 2025 en raison de la portée opérationnelle élevée, de la pertinence de la mission et de la valeur économique des plates-formes de drones tactiques. Il y a une augmentation des besoins en produits dotés de la capacité BVLOS pour permettre une reconnaissance à plus longue portée, une surveillance des frontières à plus grande échelle, un relais de communication et moins d'interruptions opérationnelles.

Le segment de la ligne de visée visuelle étendue (EVLOS) devrait croître à un TCAC de 6,7 % au cours de la période de prévision.

Par mission

Augmentation de la demande de prise de décision rapide dans les forces de défense soutenue par la croissance du segment du renseignement, de la surveillance et de la reconnaissance

En fonction de la mission, le marché est segmenté en renseignement, surveillance et reconnaissance, communications/réseaux de relais, acquisition de cibles/correction de tirs, support EW/SIGINT/ELINT, connaissance du domaine maritime et sécurité des frontières/surveillance du territoire intérieur.

Le segment du renseignement, de la surveillance et de la reconnaissance détenait la plus grande part de marché des drones tactiques en 2025, en raison d’une demande croissante de prise de décision rapide dans les forces de défense avec une meilleure connaissance de la situation dans les domaines terrestre, aérien, maritime, spatial et cybernétique. Cela a stimulé la demande en matière d’approvisionnement pour des plates-formes sans pilote capables de collecter, traiter et transmettre des renseignements exploitables avec rapidité et précision. Les constructeurs positionnent également les drones tactiques comme nœuds ISR multi-missions capables de combiner électro-optique, infrarouge,radar, support électronique et fonctions de relais.

- Par exemple, en novembre 2025, les forces indiennes ont attribué à la start-up de défense nationale ideaForge une commande d’achat d’urgence d’environ 11,3 millions de dollars pour son drone tactique Zolt de nouvelle génération et son drone à décollage vertical SWITCH 2. Cet accord, fruit d’essais réussis dans des environnements de guerre électronique à haute altitude et brouillés, souligne la volonté de l’Inde de renforcer ses capacités de frappe de précision et de RSR dans la zone frontalière.

Le segment de support EW/SIGINT/ELINT devrait croître à un TCAC de 10,3 % au cours de la période de prévision.

Par utilisateur final

Reconnaissance organique et expéditionnaire intégrée à long‑Modernisation des drones d’endurance pour propulser la croissance du segment

Sur la base de l'utilisateur final, le marché est segmenté en armée/forces terrestres, marine, force aérienne, forces d'opérations spéciales,la sécurité des frontières,et garde côtière/application de la loi maritime.

Le segment armée/forces terrestres devrait acquérir une part importante du marché au cours de la période d’étude en raison de la demande croissante de reconnaissance organique et réactive sans dépendre entièrement de l’aviation de haut niveau ou de moyens interarmées. En outre, les forces armées visent à déployer et à intégrer rapidement des drones à longue autonomie dotés de technologies alternatives de propulsion et de carburant afin de moderniser et d’étendre leurs capacités d’avions sans pilote. Les récentes activités d’achat de systèmes de reconnaissance à longue portée par l’armée, ainsi que l’accent institutionnel mis sur l’intégration de systèmes sans pilote dans les futures opérations de combat, stimulent la croissance du segment.

- Par exemple, en mars 2026, l’armée américaine a accordé à Heven AeroTech un accord de commande de base (BOA) pour simplifier l’achat de son système aérien sans pilote alimenté à l’hydrogène Z1 et des équipements de production d’hydrogène pris en charge.

Le segment de la marine devrait croître à un TCAC de 10,1 % au cours de la période de prévision.

Perspectives régionales du marché des drones tactiques

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Tactical UAV Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a dominé le marché en 2025, avec une valorisation de 1,67 milliard de dollars et devrait atteindre 1,81 milliard de dollars d'ici 2026. Cette croissance est tirée par des dépenses de défense élevées, des voies formelles de modernisation militaire et un écosystème d'exploitation mature pour les systèmes sans pilote. Le marché connaît une croissance significative en raison de l’acceptation institutionnelle des drones tactiques en tant qu’actifs organiques d’ISR et de renforcement de la force. En outre, la région connaît une augmentation des activités d’approvisionnement soutenue par la réforme active des acquisitions de l’armée américaine et les efforts continus d’investissement dans les avions télépilotés et d’intégration de l’espace aérien au Canada.

- Par exemple, en mars 2026, la société aérospatiale canadienne Volatus Aerospace a signé un protocole d’entente avec Sentinel R&D pour co-développer un drone intercepteur souverain canadien, combinant l’ingénierie de la cellule composite de Sentinel avec l’intégration de systèmes, le logiciel d’autonomie et l’expertise opérationnelle de Volatus. Le partenariat vise à fournir une plate-forme d’intercepteur développée au pays et alignée sur la stratégie industrielle de défense du Canada et sur ses capacités prioritaires en matière de technologies d’UAV critiques pour la défense.

Marché américain des drones tactiques

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, le marché américain s’élevait à environ 1,49 milliard de dollars en 2025. Le marché devrait connaître une croissance significative en raison des budgets de défense importants et des mécanismes d’acquisition de plus en plus agiles. Les systèmes tactiques sans pilote se positionnent comme des outils essentiels de la reconnaissance, de la surveillance, du soutien au ciblage et des opérations multidomaines plus larges au niveau de la brigade. Le pays offre également un environnement d’approvisionnement robuste, qui devrait accélérer la croissance du marché au cours de la période de prévision.

- Par exemple, en février 2026, l’armée américaine a annoncé son intention d’acquérir au moins un million de drones au cours des deux à trois prochaines années, soit une multiplication historique par vingt par rapport à son achat annuel actuel d’environ 50 000 systèmes. Cette initiative reflète un changement stratégique visant à considérer les drones moins comme des moyens opérationnels évolutifs et rentables, influencé par les enseignements tirés des conflits récents au cours desquels de grands volumes de systèmes sans pilote à faible coût ont prouvé leur efficacité sur le champ de bataille.

Europe

L’Europe devrait enregistrer un taux de croissance de 8,3 % entre 2026 et 2034. La région devrait connaître la croissance la plus rapide en raison de la demande croissante en matière d’ISR tactique, de sensibilisation aux frontières, de résilience et d’innovation collaborative en matière de défense. Le financement européen de la défense a considérablement augmenté et le Fonds européen de la défense consacre des ressources supplémentaires à la recherche et au développement et à des programmes collaboratifs, notamment des technologies liées à la connaissance de la situation tactique et aux systèmes sans pilote.

- Par exemple, en mars 2026, l’Agence européenne de défense a sélectionné AirbusHélicoptères, via sa filiale Survey Copter, pour développer une variante multimission de son drone tactique Capa‑X dans le cadre d'un programme M2UAS de 1,28 million USD (1,1 million €) sur 48 mois. En utilisant le Capa-X existant comme base de référence, le projet étudiera et fera évoluer un avion hybride sans équipage capable d'effectuer une gamme de missions de défense telles que la surveillance, la reconnaissance et la guerre électronique.

Marché britannique des drones tactiques

Le marché britannique en 2025 s'élevait à environ 0,22 milliard de dollars, ce qui représente environ 5,0 % des revenus mondiaux.

Marché allemand des drones tactiques

Le marché allemand a atteint environ 0,23 milliard de dollars en 2025, soit environ 5,3 % des ventes mondiales.

Asie-Pacifique

Le marché de l’Asie-Pacifique a atteint 0,88 milliard de dollars en 2025. La région apparaît comme l’une des régions de croissance les plus attractives pour les drones tactiques, car la modernisation militaire soutenue est motivée par une concurrence persistante en matière de sécurité, des exigences de surveillance à grande échelle et des ambitions industrielles nationales croissantes. La croissance du marché est soutenue par une large convergence de priorités en matière d’ISR, de développement de capacités sans pilote et de renforcement de l’industrie de défense. Les dépenses militaires en Asie et en Océanie augmentent, les principaux établissements de défense régionaux renforçant explicitement les capacités sans pilote, de sécurité et liées au renseignement.

- Par exemple, en septembre 2025, l’Inde a approuvé un programme d’achats de défense d’une valeur d’environ 25 milliards de dollars visant à moderniser l’armée, l’armée de l’air et les garde-côtes. Le forfait comprend un S‑400 longue portée supplémentaire de fabrication russesystèmes de défense aérienne, avions de transport à moyenne portée, drones d’attaque, artillerie, systèmes de surveillance et moyens de sécurité côtière.

Marché japonais des drones tactiques

Le marché japonais en 2025 s'élevait à environ 0,11 milliard de dollars, soit environ 2,4 % du chiffre d'affaires mondial.

Marché chinois des drones tactiques

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus d’environ 0,36 milliard de dollars en 2025, soit environ 8,2 % des ventes mondiales.

Marché indien des drones tactiques

Le marché indien en 2025 s'élevait à environ 0,15 milliard de dollars, soit environ 3,4 % du chiffre d'affaires mondial.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine présente une opportunité de croissance plus sélective mais néanmoins crédible sur le marché, avec une demande principalement façonnée par des missions de sécurité menées par la surveillance plutôt que par des programmes de guerre à grande échelle. Les opportunités de marché les plus importantes résident dans la surveillance des frontières, les opérations de lutte contre la traite et la surveillance maritime et côtière. Le Moyen-Orient et l’Afrique resteront stratégiquement importants pour la demande de produits en raison de l’achat élevé de drones militaires dans cette région, motivé par les besoins opérationnels immédiats autant que par la planification de la modernisation. Au Moyen-Orient, hausse des dépenses militaires et menace persistantesécuritél’environnement continue de soutenir les investissements dans les systèmes sans pilote pour l’ISR, la surveillance des frontières et la protection des infrastructures.

- Par exemple, en novembre 2025, la start-up israélienne XTEND a reçu un contrat de plusieurs millions de dollars du ministère américain de la Défense pour développer et fournir des drones d’attaque unidirectionnels modulaires, compatibles avec l’IA, destinés au combat rapproché. Les drones, dans le cadre du programme ACQME-DK, sont de petits systèmes aériens sans pilote mortels conçus pour la guerre irrégulière dans des environnements urbains denses et ruraux confinés.

Marché des drones tactiques en Arabie Saoudite

Le marché de l'Arabie saoudite en 2025 s'élevait à environ 0,11 milliard de dollars, ce qui représente environ 2,4 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’innovation en matière d’autonomie pour obtenir un avantage concurrentiel

Le marché mondial des drones tactiques est défini par une forte concurrence entre les sous-traitants de la défense et les petites entreprises spécialisées dans les drones fournissant des reconnaissances à courte et moyenne portée, des munitions de rôdage et des plates-formes polyvalentes pour les forces terrestres, navales et d'opérations spéciales. Des acteurs de premier plan tels que AeroVironment, Elbit Systems, Israel Aerospace Industries, General Atomics et Textron donnent la priorité aux systèmes compacts et abordables dotés d'une autonomie assistée par l'IA, de charges utiles modulaires et d'une compatibilité de lancement multidomaine pour les déploiements d'infanterie, montés sur véhicule et à bord de navires.

Les progrès des algorithmes d’essaimage, des technologies de liaison de données sécurisées et des conceptions hybrides VTOL à voilure fixe, ainsi que des innovations telles que les cellules imprimées en 3D et les programmes de mise en service rapide, accélèrent la transition des prototypes de drones au niveau de l’escouade vers des couches ISR et d’effets déployées en masse dans les architectures de champ de bataille modernes.

LISTE DES PRINCIPALES ENTREPRISES DE drones tactiques profilées

- AeroVironment (États-Unis)

- Systèmes Elbit(Israël)

- Industries aérospatiales israéliennes (Israël)

- Textron Systems (États-Unis)

- Thalès (France)

- Schiebel (Autriche)

- Léonard (Italie)

- Airbus (France)

- Systèmes quantiques (Allemagne)

- Aéronautiques(Israël))

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Le Pentagone a attribué à la société de drones et de logiciels Darkhive, basée à San Antonio, un contrat de près de 50 millions de dollars pour adapter ses technologies de petits UAS et de contre-drones à un usage militaire. Cet accord reflète la volonté de l’armée américaine d’accélérer l’acquisition de systèmes capables de détecter, suivre et neutraliser les drones hostiles dans des environnements contestés.

- mars 2026: L'armée américaine a passé une commande d'une valeur de plus de 52 millions de dollars pour plus de 2 500 petits systèmes d'avions sans pilote (sUAS) Skydio X10D. Le X10D est conçu pour le renseignement tactique, la surveillance et la reconnaissance (ISR), offrant aux soldats des informations en temps réelconnaissance de la situationet le soutien à l’acquisition d’objectifs dans des environnements opérationnels complexes.

- Février 2026 :Teledyne FLIR Defence a remporté un contrat de 17,5 millions de dollars auprès de l'agence suisse d'approvisionnement en matière de défense, armasuisse, pour fournir plusieurs systèmes de reconnaissance personnelle Black Hornet 4 aux forces armées suisses. Les nanodrones seront intégrés à l’infrastructure numérique du véhicule blindé d’ingénierie Piranha 8×8, permettant la vidéo en direct, les coordonnées des cibles et les données de connaissance de la situation.

- janvier 2026: Elbit Systems a finalisé l'acquisition complète du fabricant britannique de drones UAV Tactical Systems (UTACS), plaçant ainsi la coentreprise basée à Leicester entièrement sous la propriété d'Elbit tout en conservant sa main-d'œuvre et ses installations existantes.

- janvier 2026: Textron Systems a remporté un contrat pour la fourniture de trois systèmes d'avions sans pilote à décollage et atterrissage verticaux (VTOL) Aerosonde Mk 4.7 à Tantita Security Services pour protéger les installations critiques du Nigéria.pétrole et gaz

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,1 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par taille (MTOW), par type, par méthode de lancement et de récupération, par composant, par gamme, par mission, par utilisateur final et région |

| Par Taille (MTOW) |

|

| Par Type |

|

| Par Méthode de lancement et de récupération |

|

| Par Composant |

|

| Par Gamme |

|

| Par Mission |

|

| Par utilisateur final |

|

| Par géographie |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 4,42 milliards de dollars en 2025 et devrait atteindre 8,31 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,67 milliard de dollars.

Le marché devrait afficher un TCAC de 7,1 % au cours de la période de prévision.

Par mission, le segment du renseignement, de la surveillance et de la reconnaissance a dominé le marché en 2025.

L’investissement croissant dans les technologies de fusion de capteurs est un facteur clé qui stimule le marché.

AeroVironment (États-Unis), Elbit Systems (Israël) et Israel Aerospace Industries (Israël) comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés