自動車用等速ジョイント市場規模、シェア及び業界分析:ジョイントタイプ別 (ボールタイプおよび三脚タイプ) 駆動方式別 (前輪駆動 (FWD)、後輪駆動 (RWD)、全輪駆動 (AWD))、車種別 (乗用車、商用車、電気自動車)、販売チャネル別 (OEMおよびアフターマーケット)、および地域別予測、2026-2034年

自動車用等速ジョイント市場規模と将来展望

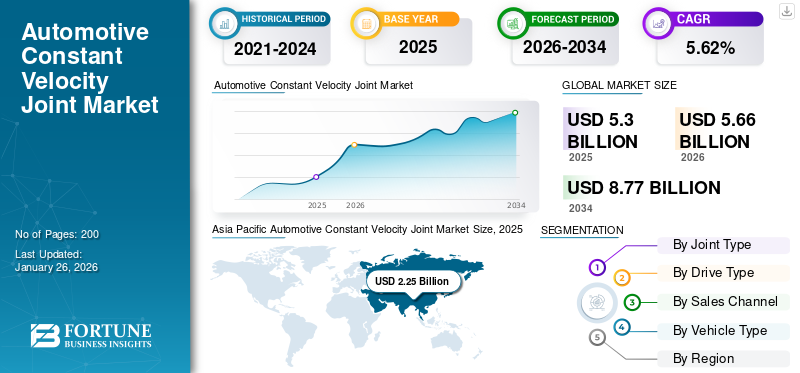

世界の自動車用等速ジョイント市場規模は、2025年に53億米ドルと評価された。2026年から2034年にかけて、市場規模は年平均成長率(CAGR)5.62%で拡大し、2026年の56億6,000万米ドルから2034年には87億7,000万米ドルに達すると予測されている。2025年時点でアジア太平洋地域が42.44%のシェアを占め、世界市場を牽引した。

自動車用等速ジョイント(CVジョイント)は、軸間の角度を補正しながら一定の速度を維持しつつ、シャフトが自由に回転できるようにする機械部品である。特に前輪駆動車において、摩擦や振動なくトルクを円滑に伝達するために不可欠である。CVジョイントは通常、トランスミッションと車輪を接続するドライブシャフトの端部に設置される。摩耗や汚染を防ぐため、グリースを充填したゴム製ブーツで保護されています。代表的な問題点としてブーツの亀裂が挙げられ、迅速に対処しないとジョイントの故障につながります。これらのジョイントの適切な機能と長寿命を確保するには、定期的なメンテナンスが不可欠です。

世界的な自動車用等速ジョイント市場は、複数の要因により著しい成長を遂げています。電気自動車およびハイブリッド車の普及拡大に加え、コンパクトで軽量なCVジョイントへの需要が市場拡大を牽引しています。さらに、自動車製造のグローバル化と進化するサスペンションシステムもこの成長に寄与しています。予知保全のためのスマートセンサーの統合や自動運転車へのCVジョイント採用といったトレンドも影響力を持っています。市場はジョイントタイプ、推進方式、用途、エンドユーザー別に区分され、多様な自動車ニーズに対応しています。グローバル自動車等速ジョイント市場は、GKNオートモーティブ、 American Axle & Manufacturing、NTN株式会社が主導しており、これら3社が大きな市場シェアを占めています。これらの企業は乗用車および商用車向けの先進的なCVジョイント設計を専門とし、軽量素材やハイブリッド/電気自動車対応技術における革新を推進しています。

COVID-19パンデミックは自動車用等速ジョイント市場に複雑な影響を与えた。サプライチェーンの混乱と自動車生産の減少が当初は成長を阻害したが、市場はその後回復している。現在、商用車需要の増加と全輪駆動・四輪駆動システムの人気上昇が市場を後押ししている。さらに、スマートセンサーの統合といった技術進歩が市場の見通しを向上させている。環境持続可能性と自動運転技術への注力も、継続的な市場成長を支えている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車用等速ジョイント市場インサイト

電動化や車両性能の高度化が進む日本では、高耐久・高効率な等速ジョイントの重要性が高まっています。乗用車から商用車まで幅広い車種で安定した需要があります。低振動・低摩耗を実現する技術革新が進んでいます。自動車業界の変革が市場の成長を支えています。

自動車用等速ジョイント市場の動向

軽量かつ高性能な等速ジョイントへの需要増加が継続的な市場トレンド

世界的な自動車用等速ジョイント市場の成長における主要な継続的トレンドの一つは、軽量かつ高性能なCVジョイントへの需要増加である。この傾向は、自動車業界が燃費効率の向上と排出ガス削減に注力していることに起因する。メーカーは、高強度鋼や先進複合材料などの先進材料・技術を用いたCVジョイントを開発し、耐久性と性能を維持しながら軽量化を図っている。予知保全のためのスマートセンサーの統合も普及が進み、現代車両におけるCVジョイントの効率性と信頼性を高めています。さらに、より効率的な駆動系部品を必要とする電気自動車(EV)やハイブリッド車の普及拡大も、この傾向を後押ししています。業界が持続可能なソリューションへ移行する中、軽量CVジョイントへの需要は継続すると予想され、この分野におけるイノベーションと投資を促進するでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

乗用車および商用車における先進駆動システムの採用拡大が市場拡大の主要な推進要因

乗用車および 商用車における先進駆動システムの採用増加は、自動車産業における市場拡大の重要な推進要因である。この傾向は、排出ガス削減を目的とした政府の厳格な規制、安全性および性能向上の消費者需要、駆動技術における技術的進歩など、複数の要因によって促進されている。

世界各国政府は、自動車排出ガス削減に向けた厳しい規制を実施している。例えば欧州連合(EU)は、欧州グリーンディールの一環として、2030年までに新車の排出ガスを2021年比で55%削減することを目標としている。同様に米国では、2030年までに新車販売の50%を電気自動車(EV)とする目標を設定している。こうした規制圧力により、自動車メーカーは先進的な駆動系システムを必要とするEVやハイブリッド電気自動車(HEV)の開発・生産を加速せざるを得ない。EVへの移行は、消費者やメーカー向けの税制優遇措置や補助金といった政府のインセンティブによっても後押しされている。

駆動系システムの技術進歩も重要な推進要因である。アリソン・トランスミッション社などは商用車向け電気式アクスルパワートレインシステムを導入し、先進駆動技術の実用化を実証している。さらにインホイールモーターやe-アクスルといった革新技術も普及しつつある。電気バス市場-102021">電気バス向けに電気アクスルパワートレインシステムを導入し、商用車における先進駆動技術統合の実例を示している。さらに、インホイールモーターやe-アクスルといった革新技術が普及し、効率性と性能の向上を実現している。こうした進歩は車両性能を高め、排出ガス削減と燃費改善に寄与することで、規制要件と消費者嗜好の両方に合致する。

安全機能の強化と優れた性能を備えた車両に対する消費者需要も、先進駆動システムの採用を促進している。従来はオフロード車や高性能車に限定されていた全輪駆動(AWD)や四輪駆動(4WD)システムの乗用車への統合は、車両の安定性とトラクション向上という利点から、より一般的になりつつある。この傾向は、AWDや4WDを装備したSUVやクロスオーバー車種の人気が高まっている北米や欧州などの市場で特に顕著である。

先進駆動システムの採用拡大は、市場拡大に向けた重要な機会をもたらす。自動車業界が電動化とより効率的な駆動技術へ移行する中、メーカーは市場での地位を維持するため研究開発に多額の投資を行っている。この移行は、 自動車駆動系市場の成長を支え、バッテリーシステム、電気モーター、パワーエレクトロニクスなどの関連技術における革新を促進している。スマートセンサーや予知保全技術の統合は、これらのシステムの効率性と信頼性をさらに高め、市場の持続的な成長に寄与している。

市場の制約要因

現代の駆動系システムへの等速ジョイント統合に伴う複雑性と課題が市場成長を抑制する可能性

電気式およびハイブリッド式パワートレインの統合における複雑性と課題には、トルク特性の変動が含まれ、これらの条件に対応する専用設計の等速ジョイントが必要となる。電気自動車およびハイブリッド車の設計上の制約(コンパクトなパワートレインや独自のサスペンション構成など)は、統合プロセスをさらに複雑化させる。メーカーは、これらの先進的なパワートレインシステムの特定の性能・耐久性要件を満たすCVジョイントを確保するため、革新的なソリューションを開発する必要があり、これが市場の主要な課題となっている。

もう一つの大きな制約は、電気自動車におけるハブモーターの台頭である。モーターを車輪に直接統合するハブモーターは、CVジョイントなどの従来の駆動系部品の必要性を潜在的に低減させる。この技術的変化は、複雑な動力伝達システムを不要にすることで駆動系を簡素化するハブモーターの普及に伴い、電気自動車分野におけるCVジョイントの需要に影響を与える可能性がある。

CVジョイントの取り付け問題も課題となる。取り付け工程には、入力軸と出力軸の角度、トランスミッションの種類、車両の駆動方式など複数の要素が関わる。取り付け時の誤りはCVジョイントの機能を損ない、車両のトランスミッションに損傷を与える可能性がある。さらに、CVジョイントは初期稼働段階で潤滑不足による摩耗が生じやすく、過熱問題を引き起こすため、慎重な管理が必要となる。

CVジョイントは他の自動車部品に比べて摩耗や損傷を受けやすいため、頻繁なメンテナンスが必要となります。これにより車両全体のメンテナンスコストが増加し、CVジョイントの信頼性と寿命に影響を及ぼすため、一部の消費者やメーカーにとって障壁となる可能性があります。自動車産業がより効率的で耐久性の高い技術へと進化を続ける中、これらの課題への対応はCVジョイント市場の持続的成長にとって極めて重要となるでしょう。

市場機会

電気自動車・ハイブリッド車との統合が市場に大きな機会をもたらす

電気自動車(EV)およびハイブリッド車(HEV)への移行は、世界の自動車用等速ジョイント(CVジョイント)市場にとって重要な機会を意味します。電気モーターからの高トルク負荷に対応し、特にマルチモーターAWD構成において効率的な動力伝達を確保するため、EVには専用CVジョイントが必要である。この需要は、EUの2035年内燃機関禁止や2030年までにEV販売40%を目指す中国のNEV政策など、排出ガス削減を義務付ける政府規制によってさらに増幅されている。GKNオートモーティブなどのメーカーは、先進複合材料や合金を用いてCVジョイントの重量を15~20%削減し、EVの航続距離と効率を向上させている。NTN株式会社は、高性能EVのニーズに応えるため、最大30%増のトルクに対応可能なCVジョイントを開発した。SKFはIoT対応センサーをCVジョイントに統合し、リアルタイム摩耗監視を実現。これによりメンテナンスコストとダウンタイムを削減している。厳格なCO₂排出規制(2025年までに95g/km)が自動車メーカーのEV採用を促進し、CVジョイント需要を直接押し上げている。

市場の課題

高コストな生産と材料の複雑さが市場発展の障壁に

世界の自動車用等速ジョイント(CVジョイント)市場は、現代車両に必要な先進材料・設計の統合に伴う高コストな生産と複雑さにより、重大な課題に直面している。CV ジョイントの製造には、特に高いトルク耐性を必要とする電気自動車(EV)およびハイブリッド車(HEV)向けに、耐久性および性能基準を満たす精密工学、特殊合金、および先進的な複合材料が求められます。チタン複合材や高強度鋼などのこれらの材料は、生産コストを増加させます。例えば、炭素繊維強化ポリマーを使用した軽量CVジョイントはEVの効率性にとって重要ですが、生産におけるスケーラビリティの制限により依然として高コストです。EVは電動モーターからの急激なトルク変動に対応可能なCVジョイントを必要とし、再設計に伴う研究開発費の増加を招いています。例えばGKNオートモーティブは、ヒュンダイの2023年EVラインナップ向けe-drive対応CVジョイント開発に多額の投資を行いました。NTN株式会社などの企業は人件費削減のため生産ラインの自動化を進め、SKFは組み立て効率化のためのモジュール設計に注力しています。しかし、中小メーカーは競争に苦戦しており、市場の二極化を加速させている。

セグメント分析

ジョイントタイプ別

乗用車におけるボール型ジョイントの普及が市場を支配

市場はジョイントタイプ別にボールタイプと三脚タイプに区分される。

ボールタイプセグメントは、乗用車での広範な採用により伝統的に優位性を保っている。滑らかな動力伝達、振動低減、前輪駆動車における角度変動への対応を実現する。軽量設計、コスト効率、現代の低燃費車との互換性が採用を促進している。材料技術の進歩により耐久性が向上し、燃費効率の良い乗用車への需要増加が市場での主導的地位を確固たるものにしている。

三脚型は高トルク容量とコンパクト設計により、商用車や重負荷用途に適していることから注目を集めている。高負荷容量車両において優れた安定性と効率性を提供するため、このセグメントは市場で成長している。この成長は、商用車および重負荷用途の需要増加に対応することで、市場全体の拡大に寄与している。例えば、商用車の世界市場は、頑丈な動力伝達システムを必要とするため、三脚式CVジョイントの需要を牽引すると予想される。

駆動方式別

高効率性とコスト効率性により、前輪駆動セグメントが市場を支配

駆動方式に基づく市場セグメントは、前輪駆動(FWD)、後輪駆動(RWD)、全輪駆動(AWD)である。

予測期間中、前輪駆動(FWD)セグメントは市場における優位性を維持すると見込まれる。これは他の駆動方式と比較したコスト効率の高さに起因する。FWDは、軽量化、空間効率の向上、燃費効率の良さ、ドライブシャフト摩擦の排除、トラクション向上のための重量配分のバランスといった利点を提供する。 乗用車は世界的にFWDシステムを主流としており、メーカーは製造コストの低さ、空間効率、スポーティな性能特性からこれを好む。FWDセグメントは2025年に50.67%の市場シェアを占める見込みである。

後輪駆動(RWD)システムは、スクールバス、ミニバン、フルサイズピックアップトラック、トラックベースのSUV、高性能車、高級車、セダン、軽商用車などに広く採用されている。RWDは重量バランスに優れるため、スポーツカーや高級車に好まれる。歴史的に自動車黎明期にはRWDが主流であり、悪天候下での後輪制御に効果的である。高級車の販売拡大とトラック産業の成長が、将来のRWD駆動システム需要をさらに押し上げると予想される。

全輪駆動(AWD)システムは、全車輪に動力を分配することで顕著なトラクション優位性を提供し、動的な環境下での安定性を高め、雪道や濡れた路面でのトラクションを改善します。このセグメントは予測期間中に6.40%のCAGRを示すと予想される。AWDはSUV、乗用車、 ミニバンで一般的に使用されている。電気自動車の普及拡大と次世代車両におけるAWDシステムの選好により、将来的にこれらのシステムに対する強い需要が見込まれる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車種別

乗用車セグメントが最大の市場シェアを占める:都市人口増加と通勤需要の拡大が要因

車種別では、乗用車、商用車、電気自動車に市場が区分される。

市場動向は主に乗用車セグメントが主導しており、自動車用等速ジョイント市場で最大のシェアを占める。この優位性は、工業化の進展、都市部人口の増加、通勤需要の高まりなど複数の要因に起因する。さらに、車両台数の多さ、可処分所得の増加、先進車両への消費者嗜好の変化が相まって、乗用車の市場シェア拡大に寄与している。加えて、経済状況の改善、可処分所得の増加、急速な都市化、高所得層の拡大が消費者の高級品支出を促進し、乗用車セグメントの成長を後押ししている。このセグメントは2025年までに市場シェアの68%を獲得すると予測されている。

製品選択と収益の観点では、商用車セグメントが著しい成長を遂げている。中型および 大型商用車 (MCVおよびHCV)向けに製品を提供する多くの駆動系メーカーは、高出力車両向けの全輪駆動(AWD)システムに注力している。その結果、商用車セグメントは予測期間中に大幅に成長すると見込まれている。世界的なバッテリー式電気自動車(BEV)およびハイブリッド電気自動車(HEV)の普及拡大は、電動駆動システム、トランスミッション、パワートレインユニットなどの関連コンポーネントの開発を加速させている。例えば、欧州連合(EU)が2030年までに排出量を55%削減するという目標は、電気自動車の需要を牽引しており、これが専門的なCVジョイントの需要をさらに押し上げている。この傾向は、環境汚染への懸念と電気自動車の低い運用コストによってさらに加速されており、今後数年間でEVベースの駆動系の成長を牽引すると予想される。

電気自動車セグメントは予測期間中に10%のCAGR(年平均成長率)を示すと予測されています。

販売チャネル別

新車販売における成長とシェアがOEMの市場支配を決定づける

市場は販売チャネル別にOEM(Original Equipment Manufacturer:自動車メーカー)とアフターマーケットに区分されます。

OEMセグメントは、新車生産台数の多さから支配的である。OEMの優位性は、厳しい製造基準を満たす高品質なCVジョイントを提供できる能力に由来する。さらに、電気自動車およびハイブリッド車の生産増加と、軽量かつ燃費効率の良い部品への需要拡大が相まって、OEMの市場ポジションをさらに強化している。このセグメントは2025年に市場シェアの80.27%を占めると見込まれる。

アフターマーケットセグメントは、消費者が古い車両向けに耐久性があり手頃な価格の交換部品を求めることから急速に成長している。特に北米や欧州などの地域における車両の平均使用年数の増加が、アフターマーケットセグメントの成長を牽引している。この成長は、メーカーやサプライヤーに追加の収益源を提供することで、市場全体に貢献している。例えば、世界的なSUV市場の拡大に伴い、メンテナンスや交換部品を必要とする車両が増加するため、アフターマーケットCVジョイント市場の需要は上昇すると予想される。このセグメントは2025年までに市場シェアにおいて年平均成長率(CAGR)9.10%を記録すると予測されています。

自動車用等速ジョイント市場 地域別展望

地理的に、本市場はアジア太平洋、欧州、北米、およびその他の地域で分析されています。

Asia Pacific Automotive Constant Velocity Joint Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、世界市場において最も急速に成長し、支配的な地域として台頭する見込みです。2024年の同地域市場規模は21億6,000万米ドルと評価され、2023年には 市場規模は21億米ドルで地域をリードした。この成長を牽引する主な要因には、主要自動車メーカーの存在、強固なサプライチェーン、支援的な政府政策が含まれる。世界人口の45%以上を占める中国やインドなど、同地域の高人口・経済強国が市場拡大をさらに促進すると予想される。

さらに、COVID-19後の自動車産業復興を目的とした政府の優遇措置が成長見通しを強化している。四輪駆動(AWD)車販売の増加に加え、南アジアにおける電気自動車(EV)および内燃機関(ICE)車販売の成長予測も市場拡大を牽引している。高度な都市化とスマートシティの発展も、この地域の自動車市場成長を促進すると予想される。中国の市場規模は2025年に12億3000万米ドルに達すると見込まれている。

一方、日本は2025年に2億7000万米ドル、インドは2億2000万米ドルに達すると予測されている。

欧州は市場規模で第2位を占め、ドイツが主要自動車メーカーの主要拠点となっている。欧州は2025年に14億8000万米ドルと第2位の市場規模を占めると予測され、予測期間中に6%という第2位の成長率(CAGR)を示す見込みである。同地域は新トレンドや技術の早期導入で知られ、ドイツは世界第2位の自動車部品製造拠点である。ノルウェー、ドイツ、英国、オランダにおける電気自動車の急速な普及が欧州市場の成長に寄与している。英国の市場規模は2025年に2億3000万米ドルに達すると予測される。

一方、ドイツは2025年に4億2000万米ドル、フランスは1億9000万米ドルに達すると予測されている。

北米は世界第3位の市場規模(12億2000万米ドル)と予測される。自動車販売の増加、快適な運転体験や無公害通勤への消費者嗜好の高まりが牽引要因だ。自動車部品開発に焦点を当てた地域政府の施策が製造能力の支援・促進に寄与し、市場成長を後押しすると見込まれる。

米国自動車用等速ジョイント(CVジョイント)市場は、四輪駆動(AWD)および四輪駆動(4WD)車両、 特にSUVやトラックは、最適な動力伝達と操縦性能のために頑丈なCVジョイントを必要とする。商用車の販売増加も市場に寄与しており、2022年の米国トラック販売台数は3.8%増加した。軽量素材、先進潤滑技術、予知保全用スマートセンサーなどの技術革新が、製品性能と耐久性をさらに向上させている。米国市場の規模は2025年に7億6000万米ドルと推定される。

その他の地域(ラテンアメリカ、中東・アフリカを含む)は2025年に3億5,000万米ドル規模で世界第4位の地域と予測される。特に中東地域は輸入増加と高級車販売拡大により成長を牽引すると見込まれる。

競争環境

主要業界プレイヤー

先進技術への投資による包括的な製品ポートフォリオ構築がGKNオートモーティブリミテッドを業界リーダーに

GKNオートモーティブリミテッドは、世界の自動車用等速ジョイント市場における主要企業です。GKNの優位性は、多様な車種や用途に合わせた幅広い等速ジョイントを含む、その豊富な製品ポートフォリオに起因しています。乗用車と商用車の両方に高性能等速ジョイントを設計・製造する同社の専門性は、大きな市場シェアを獲得する要因となっています。GKNの製品は耐久性と効率性で知られ、主要自動車メーカーから優先的に選ばれています。さらに、 GKNの強力なグローバル展開と主要自動車メーカーとの戦略的提携は、市場リーダーとしての地位をさらに確固たるものにしています。

NTN株式会社は世界市場で第2位の主要プレイヤーです。NTNの成功は、革新的な製品提供と強力な製造能力によって支えられています。同社は自動車業界の進化する要求、 特に燃費効率と車両性能の分野において顕著です。NTNのグローバルな展開と自動車メーカーとの戦略的提携も、同社の市場地位に貢献しています。NTNは重要な市場シェアを保持しており、GKNやAmerican Axle & Manufacturingといった主要プレイヤーも相当なシェアを占めています。NTNの技術革新と顧客満足への取り組みは、市場における主要プレイヤーとしての地位を維持するのに役立っています。SKF ABやIFA Groupも市場プレイヤーの一角です。

主要自動車用等速ジョイント企業一覧:

- GKNオートモーティブ (英国)

- American Axle & Manufacturing, Inc. (米国)

- NTN株式会社 (日本)

- 現代ウィア株式会社 (韓国)

- SKF AB (スウェーデン)

- ネアプコ・ホールディングスLLC (米国)

- ネクステア・オートモーティブ・グループ・リミテッド(米国)

- ダナ・インコーポレイテッド(米国)

- IFAグループ(ドイツ)

- 株式会社ジェイテクト (日本)

主要な業界動向:

2024年9月: SKFは新マスターキットと自社製等速ジョイントを発表。ホイールベアリングと動力伝達系を接続する重要部品である等速ジョイントとドライブシャフトを、SKFイタリアOEアイラスカ工場で自社生産する。

2024年9月:NTN株式会社は、自動車駆動系における耐久性と騒音低減を両立する先進的等速ジョイントを導入。

2024年4月:現代WIAは、改良されたシール機構を備えた車両用等速ジョイントの開発助成金を獲得。このジョイントはハブハウジング、ベアリングアセンブリ、動力伝達部材、および異物のベアリングアセンブリ侵入を防止する独自設計のブーツで構成される。

2023年12月:現代自動車と起亜自動車は、EV向け統合型ホイールドライブシステムを発表。この新コンセプトは駆動部品をホイールハブ内部に移動させ、電気自動車の室内空間を最適化する。ユニホイールは機能統合型ホイール駆動システムであり、主要駆動システム部品をホイールハブ内の空きスペースへ移すことで電気自動車(EV)の有効空間を拡大する。

2023年2月:ボルグ&ベックは高品質な等速ジョイント(CVジョイント)およびドライブシャフトの幅広いラインアップを発表。420点以上のCVジョイントと530点以上のドライブシャフトを部品として提供することで、販売代理店へのアクセスを可能にし包括的ソリューションを構築した。(CV)ジョイントとドライブシャフトの幅広いラインナップを発表した。420種類以上のCVジョイントと530種類以上のドライブシャフトを部品として提供することで、販売代理店へのアクセスを可能にし、包括的なソリューションを構築した。ボルグ&ベックの全CVジョイントおよびドライブシャフトは、堅牢な用途向けに製造・最適化されている。高品質素材を使用し、精密機械加工とバランス調整を施すことで、滑らかで振動のない性能を保証する。

レポート対象範囲

本グローバル市場レポートは、市場の詳細な分析を提供し、主要企業、種類、主要製品用途などの重要な側面に焦点を当てています。これに加え、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、近年における市場成長に寄与した複数の要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去実績期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.62% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

ジョイントタイプ別

|

|

駆動タイプ別

|

|

|

車種別区分

|

|

|

販売チャネル別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の世界市場規模は53億米ドルであった。市場は2034年までに87億7000万米ドルの規模に達すると予測されている。

2025年、アジア太平洋地域は22億5000万米ドルに達した。

市場は2026年から2034年の予測期間において、年平均成長率(CAGR)5.62%で成長し、着実な成長を示すと予測される。

乗用車は、世界市場の主要なセグメントです。

自動車の販売の増加、都市化の増加、および高電力エンジンとともに、安全と快適さの需要の増加により、市場の成長を促進する新しい車両の需要が推進されています。

GKN Automotiveは、グローバル市場の主要なプレーヤーです。

アジア太平洋地域は、2025年に市場シェアを支配する可能性があります。

乗客および商用車における高度なドライブトレインシステムの採用の増加は、市場拡大の主要な要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。