3D 半導体パッケージングの市場規模、シェア、業界分析、技術別(スルーシリコンビア(TSV)、パッケージオンパッケージ(PoP)、ファンアウトウェーハレベルパッケージング、ワイヤボンディング、システムインパッケージ(SiP)、その他)、材料別(有機基板、ボンディングワイヤ、リードフレーム、 封止樹脂、セラミックパッケージ、ダイアタッチ材料、その他)、産業別(民生用電子機器、自動車・輸送、IT・通信、ヘルスケア、産業用、航空宇宙・防衛、その他)、および地域別予測、2025年~2032年

主要市場インサイト

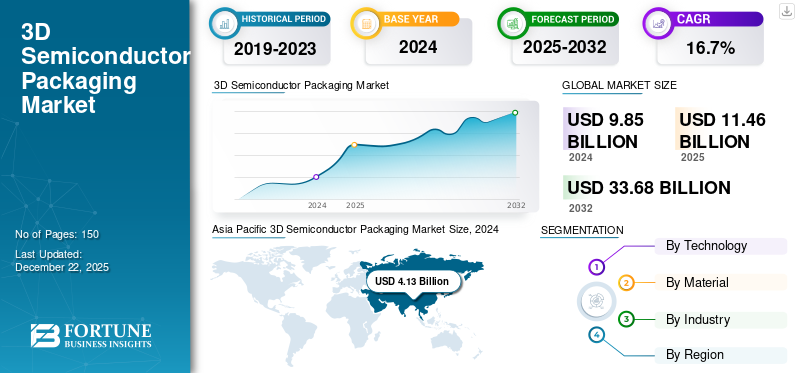

世界の3D半導体パッケージング市場規模は、2025年に114億6000万米ドルと評価された。市場は2026年の133億4000万米ドルから2034年までに416億9000万米ドルへ成長し、予測期間中に15.31%のCAGRを示すと予測されている。アジア太平洋地域が世界市場を支配し、2025年には42.27%のシェアを占めた。

本市場は、複数の半導体部品を統合し、デバイス性能の向上と小型化を図る先進的パッケージング技術の開発・流通を含む。この市場は、民生用電子機器、 自動車・輸送機器、IT・通信、医療、産業、航空宇宙・防衛などの分野で高まる需要に牽引されている。シリコン貫通ビア(TSV)、パッケージ・オン・パッケージ(PoP)、ファンアウト・ウェーハレベルパッケージング(FLWP)、ワイヤボンディング、システム・イン・パッケージ(SiP)などの技術を組み合わせて先進的なソリューションを開発している。

台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)、サムスン電子、インテル・コーポレーション、アドバンスト・セミコンダクター・エンジニアリング・グループ、アムコール・テクノロジー、JCETグループ、ユナイテッド・マイクロエレクトロニクス・コーポレーション(UMC)、アドバンスト・マイクロ・デバイセズ(AMD)、テクトロニクス、ツァイスが市場で主要な企業として活動している。これらの企業は、性能向上、コスト削減、高性能コンピューティングや小型化デバイスへの需要増大に対応するため、研究開発に投資している。例えば、

- 2023年9月、インテルは次世代先進パッケージング向けガラス基板を発表しました。パッケージング向けにガラス基板を発表しました。この革新は、トランジスタの微細化を支え、データ中心アプリケーションにおけるムーアの法則を推進することを目的としています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の3D半導体パッケージング市場インサイト

日本では、半導体の高性能化・小型化が急速に進む中、3D半導体パッケージング技術への関心が一段と高まっています。高密度実装や高速処理を可能にするこの技術は、AI、5G、データセンター、車載電子など幅広い分野で不可欠となっており、日本が強みを持つ精密製造技術とも高い親和性を示しています。また、熱管理や電力効率の改善に向けた材料・設計革新が進み、技術競争力の強化が求められています。グローバル市場が拡大する今、日本の半導体関連企業にとっては、先端パッケージング技術を取り入れ、付加価値の高い製品開発と国際競争力の向上を実現する絶好の機会となっています。

相互関税の影響

主要経済国間の相互関税は、グローバルサプライチェーンの混乱や生産コストの増加を通じて市場に重大な影響を及ぼし得る。世界的に調達される原材料は製造コストの上昇を招き、この技術へのイノベーションや投資を鈍化させる可能性がある。例えば、

- 米国による半導体への25%関税賦課は、世界の半導体産業に重大な影響を与えると予測される。この政策措置は、国際貿易の力学、サプライチェーン運営、市場全体の競争力に影響を及ぼす可能性が高い。

さらに、相互関税は各国がパッケージング工程の製造を現地化することで、輸入サプライヤーへの依存度を低減する一助となる可能性がある。これにより地域投資は促進される可能性がある一方、非効率性の発生や熟練労働者に対する競争激化を招く恐れがある。したがって関税の賦課は市場に予測不可能性をもたらし、短期的・長期的な戦略計画に影響を及ぼす。

3D半導体パッケージング市場の動向

貫通シリコンビア(TSV)技術の進歩が市場成長を牽引

TSV技術の絶え間ない進歩が市場の成長に寄与している。積層チップ間における高密度垂直接続を信頼性高く実現し、データ転送速度とエネルギー効率を向上させる。小型化・高性能化が求められるデバイスへの需要の高まりは、コンパクトで効率的なシステム設計の必要性をさらに増大させています。例えば、

- 業界専門家は、小型電子機器市場が大幅な成長を遂げ、その市場規模が2024年の472億5000万米ドルから2025年には520億6000万米ドルに増加すると予測しています。

さらに、これらの技術はコスト削減と製造歩留まりの向上をもたらし、量産化への技術的障壁を低減します。こうした進展により、民生用電子機器、IT・通信、自動車など様々な産業分野での採用が促進されています。したがって、本技術は先進的な3D半導体パッケージング市場の成長を支えるものとなります。

市場動向

市場推進要因

小型・高性能デバイスへの需要拡大が市場成長を牽引

コンパクトかつ高性能な電子デバイスへの需要増加が主要な市場推進要因である。民生用電子機器、IoTデバイス、自動車システムの進化に伴い、処理能力やエネルギー効率を損なうことなく小型フォームファクターへのニーズが高まっている。例えば、

- IoT Analytics GmbHの「State of IoT Summer 2024」レポートによると、IoTデバイスは2023年までに166億台に達し、2022年比15%増加した。

従来の二次元パッケージング技術ではこれらの要件を満たすのに限界があり、先進的な3D半導体パッケージングソリューションに機会が生まれています。

3D半導体パッケージングは複数のチップを垂直積層可能にし、デバイスサイズを縮小しながら性能を向上させます。この機能は、スペースと電力効率が主要な要因となるスマートフォン、ウェアラブル機器、高性能コンピューティングアプリケーションにおいて極めて重要です。したがって、小型化に対する計算需要の高まりが、様々な産業分野における3Dパッケージング技術の採用を加速させています。

市場の制約要因

製造コストの高さと技術的課題が市場成長を抑制

高い製造コストが市場成長の主要な制約要因となっている。3Dパッケージの製造には、ウェーハ薄化、シリコン貫通電極(TSV)形成、精密配置といった複雑なプロセスが伴い、運用コストを大幅に増加させる。こうした高コストは、価格に敏感な市場における中小企業の採用を制限している。

さらに、技術的課題が市場の成長を阻害している。パッケージ内での複数ダイの高密度積層により、熱管理、相互接続の信頼性、テストの複雑性といった問題が生じる。これには開発期間の長期化、高度なエンジニアリング専門知識の必要性、歩留まり損失リスクの増大が含まれ、採用を抑制している。

市場機会

人工知能(AI)と機械学習の拡大が新たな成長機会を開拓

AIおよび機械学習アプリケーションの急速な拡大は、市場に大きな機会をもたらします。例えば、

- 業界専門家は、今後5年間でAI産業の価値が5倍に増加すると予測しています。

AIシステムには、大容量データを高速処理できる高効率・小型・高性能な半導体部品が求められます。3Dパッケージング技術は複数のダイを垂直統合し、データ転送速度の向上とレイテンシの低減を実現します。

さらに、医療、自動車、通信産業ではAI駆動ソリューションの採用が拡大しており、これには高度な半導体パッケージが求められます。この傾向は半導体メーカーに、AIおよび機械学習に必要な複雑なアーキテクチャを支える革新的な3Dパッケージング技術への投資を促しています。したがって、AIアプリケーションの成長は3D半導体パッケージング市場のシェア拡大につながると予想される。

セグメント分析

技術別

高密度垂直相互接続と優れた電気的性能により、シリコン貫通電極(TSV)が主流

技術別では、市場はスルーシリコンビア(TSV)、パッケージオンパッケージ(PoP)、ファンアウトウェーハレベルパッケージング、ワイヤボンディング、システムインパッケージ(SiP)、その他に分類される。

シリコン貫通電極(TSV)は、電気的特性を大幅に向上させ信号遅延を低減する高密度垂直相互接続を実現するため、市場を支配しています。TSV技術は高帯域幅と低消費電力を必要とする先進アプリケーションをサポートし、高性能コンピューティングやデータセンターにおいて不可欠な技術です。成熟した製造プロセスと実証済みの信頼性が、その普及に貢献しています。

パッケージ・オン・パッケージ(PoP)は、メモリとロジック部品の柔軟かつコスト効率の高い統合を実現するため、特にスペース制約のあるモバイル機器や民生電子機器に適しており、最も高いCAGRで成長すると予想される。

材料別

有機基板が主導的地位を占める:コスト効率と量産適性が要因

材料別では、市場は有機基板、ボンディングワイヤ、リードフレーム、封止樹脂、セラミックパッケージ、ダイアタッチ材料、その他に分類される。

有機基板は、その費用対効果と大量生産プロセスとの互換性により、市場を支配しています。また、小型化および軽量化の需要の高まりにより、最も高い CAGR で成長することが予想されます。

ボンディングワイヤは、特に複雑度の低い、あるいは低コストの半導体デバイスにおいて、信頼性が高く手頃な相互接続方法として広く使用されているため、2番目に高いCAGRを維持しています。

業界別

[q97KlxJcZJ]

小型化、高速化、省エネ化への需要により、民生用電子機器が市場を支配

業界別では、民生用電子機器、自動車・輸送、IT・通信、医療、産業、航空宇宙・防衛、その他に分類されます。

民生用電子機器が市場を支配しており、スマートフォン、タブレット、ウェアラブル機器など、小型化・高速化・省エネルギー化が求められるデバイスへの絶え間ない需要が牽引している。この業界における急速な技術進歩と高い消費者支出が、先進的なパッケージングソリューションの採用を促進している。

自動車・輸送業界は、先進運転支援システム(ADAS)、電気自動車(EV)、インフォテインメントシステムなど。安全規制の強化と自動運転技術への移行が、堅牢な3D半導体パッケージの需要を加速させている。

3D半導体パッケージング市場の地域別展望

北米

[faghhskIYP]

北米は高性能コンピューティング、データセンター、クラウドコンピューティングアプリケーションへの注力により、高度なパッケージング技術に対する堅調な需要が持続しているためです。さらに、継続的な研究開発投資と戦略的提携が、同地域の市場における地位をさらに強化しています。例えば、

- 2023年11月、Amkor Technology, Inc.(アムコ・テクノロジー社)はアリゾナ州に先進パッケージング・テスト施設を設立する計画を発表しました。同社は約20億米ドルを投資し、現地で約2,000人の雇用を創出する見込みです。

米国は、CHIPS法に基づく政府の大幅な優遇措置と、主要業界プレイヤーによる国内先進パッケージング施設への戦略的投資に支えられ、市場で主導的な地位を維持しています。

アジア太平洋地域

[Cfx3MMOxuZ]

アジア太平洋地域は、確立された電子機器製造基盤と、中国、韓国、台湾、日本における主要企業の存在により市場を支配している。例えば、

- 2023年2月、United Microelectronics Corporation(UMC)とCadence Design Systemsは、UMCのチップ積層技術向けCadence 3D-ICリファレンスフローの認証を完了しました。この認証は、先進的な半導体設計の市場投入期間短縮を目的としています。

また、民生用電子機器、自動車、産業用アプリケーションにおける先進的な半導体ソリューションの需要増加により、最も高いCAGRで成長すると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

中国は、広大な電子機器製造エコシステム、強力な政府支援、半導体インフラへの多額の投資により、アジア太平洋市場を支配している。主要な組立工場の存在と民生用電子機器への強い需要が地域の成長を支えている。

ヨーロッパ

欧州は、強力な自動車産業と、産業オートメーションおよびスマート製造への注目の高まりにより、重要な市場シェアを維持している。ドイツと英国は、輸入依存度の低減とサプライチェーンの回復力強化のために半導体技術革新に投資している。さらに、地域的な取り組みと資金提供により、先進的なパッケージング技術の地域全体での導入が促進されている。

中東・アフリカおよび南米

南米および中東・アフリカ地域は、国内の半導体生産能力とインフラが限られているため、成長ペースが緩やかになると予想される。経済的制約、政治的不安定性、研究開発投資の低さが、先進パッケージング技術の開発と普及を阻害している。したがって、これらの地域では市場拡大のペースが遅い。

競争環境

主要業界プレイヤー

主要プレイヤーは市場ポジション強化のため新製品を投入

各社は技術革新を活用し、多様な消費者ニーズに対応し、競合他社に先行することで市場ポジションを強化するため、新たな製品ポートフォリオを投入しています。製品ラインの拡充と戦略的提携・買収・パートナーシップを優先し、製品提供力を強化しています。こうした戦略的な製品投入は、急速に進化する業界において企業が市場シェアを維持・拡大するのに寄与しています。

調査対象企業一覧(以下は一例です)

- 台湾積体電路製造株式会社(台湾)

- サムスン電子(韓国)

- インテルコーポレーション(米国)

- アドバンスト・セミコンダクター・エンジニアリング・グループ(台湾)

- アムコール・テクノロジー (米国)

- JCETグループ (中国)

- ユナイテッド・マイクロエレクトロニクス・コーポレーション (台湾)

- アドバンスト・マイクロ・デバイセズ社 (米国)

- テクトロニクス社 (米国)

- Zeiss (ドイツ)

- Qualcomm Technologies Inc. (米国)

- STマイクロエレクトロニクス(スイス)

- ブロードコム社(米国)

- IBMコーポレーション(米国)

- ソニー株式会社(日本)

- テキサス・インスツルメンツ(米国)

- ザイリンクス社(米国)

- SUSS MicroTec(ドイツ)

- BE Semiconductor Industries N.V.(オランダ)

その他多数..

主要な業界動向

- 2025年4月、シーメンスとインテルは次世代ICおよび先進パッケージング向けに複数の製品認証を取得し、リファレンスフローを強化しました。

- 2025年3月、京セラはPittconにおいてセラミックおよび単結晶サファイアのエンジニアリングソリューションを展示しました。Pittconは分析機器、実験機器、ライフサイエンス機器・ソリューション分野で世界的に認知されたイベントです。

- 2025年2月、アドバンスト・セミコンダクター・エンジニアリング社はマレーシアに第5製造施設を開設した。新工場は先進パッケージング技術の生産能力強化が期待され、GenAIなどの次世代アプリケーション需要の拡大に対応する。

- 2024年10月、カルメット・エレクトロニクスとKLAコーポレーションは米国で有機基板技術を開発した。この技術は航空宇宙、高性能コンピューティング、AIアプリケーション向けの先進半導体パッケージングを支える。

- 2024年10月、アムコール・テクノロジー社とTSMCは先進パッケージングの共同開発に向けた覚書に署名した。この提携は地域の半導体エコシステムの強化・拡大を目的としている。

レポートのカバー範囲

本市場レポートは、主要企業や製品/サービスタイプなどの重要な側面に焦点を当てています。さらに、市場動向分析に関する洞察を提供し、重要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

|

調査期間 |

2021-2034 |

|

|

基準年 |

2025 |

|

|

推定年次 |

2026 |

|

|

予測期間 |

2026-2034 |

|

|

過去期間 |

2021-2024 |

|

|

単位 |

金額(10億米ドル) |

|

|

成長率 |

2026年から2034年までのCAGRは15.31% |

|

|

セグメンテーション |

技術別

材料別

業界別

地域別

|

|

|

レポートで取り上げられた企業 |

· 台湾セミコンダクター・マニュファクチャリング・カンパニー(台湾) · サムスン電子(韓国) · インテル・コーポレーション(米国) · アドバンスト・セミコンダクター・エンジニアリング・グループ(台湾) · アムコール・テクノロジー(米国) · JCETグループ(中国) · ユナイテッド・マイクロエレクトロニクス・コーポレーション(台湾) · Advanced Micro Devices, Inc. (米国) · TEKTRONIX, INC. (米国) · ツァイス(ドイツ) |

|

よくある質問

市場規模は2034年までに416億9000万米ドルに達すると予測されている。

2025年、市場規模は114億6000万米ドルであった。

予測期間中、市場は年平均成長率(CAGR)15.31%で成長すると予測されている。

家電部門が市場をリードしています。

コンパクトおよび高性能デバイスに対する需要の高まりにより、3D半導体パッケージング市場の拡大が促進されます。

台湾半導体製造会社、Samsung Electronics、Intel Corporation、およびAdvanced Semiconductor Engineering Groupが市場のトッププレーヤーです。

アジア太平洋地域は、最高の市場シェアを保持しています。

アジア太平洋地域は、予測期間中に最高のCAGRで成長すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2024

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。