自動車用ディスクブレーキ市場規模、シェア及び業界分析:車種別(ハッチバック/セダン、SUV、LCV、HCV)、タイプ別(標準ディスクブレーキとカーボンセラミックディスクブレーキ)、販売チャネル別(OEMとアフターマーケット)、地域別予測(2026-2034年)

主要市場インサイト

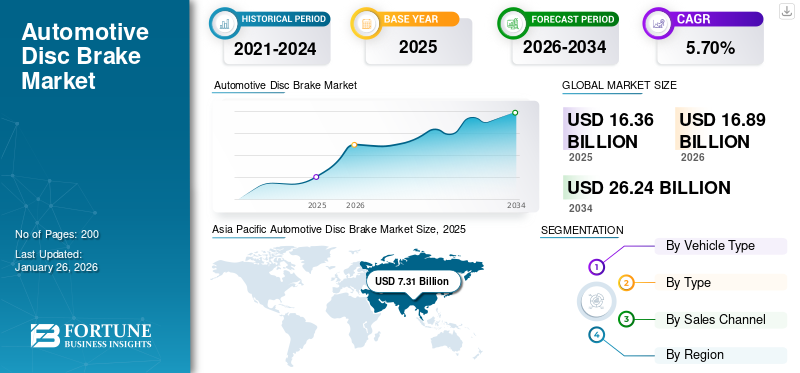

世界の自動車用ディスクブレーキ市場規模は2025年に163億6000万米ドルと評価され、2026年の168億9000万米ドルから2034年までに262億4000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.70%を示すと予測されている。北米は2025年に31.46%の市場シェアを占め、自動車用ディスクブレーキ市場を支配した。

自動車用ディスクブレーキは現代車両の重要部品であり、キャリパーを用いてブレーキパッドを車輪に取り付けられた回転ディスク(ローター)に押し付ける。この動作により摩擦が発生し、運動エネルギーが熱に変換されることで車両を効果的に減速または停止させる。ディスクブレーキはドラムブレーキに比べ、優れた制動性能、放熱性、耐久性から好まれる。

この市場は、車両の安全性および性能に対する需要の高まりによって牽引されている。これらの制動システムは、その効率性と信頼性から、乗用車およびオートバイにおいて標準装備となっている。カーボンセラミックローターなどの技術進歩により、性能と耐久性はさらに向上している。ブレンボやコンチネンタルなどのメーカーは、特に電気自動車や自動運転車において、高度なブレーキシステムへの需要増大に対応するため革新を続けている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車用ディスクブレーキ市場インサイト

日本の自動車用ディスクブレーキ市場は、安全性能の向上と高品質な車両開発を追求する中で、重要な役割を担い続けています。走行環境の多様化や車両性能の高度化に伴い、耐久性、熱管理、制動応答性を向上させる技術への関心が高まっています。世界的に安全基準やモビリティ技術が進化する中、日本の自動車産業にとっては、先進素材の活用や制御システムの統合を通じて競争力を強化する好機が広がっています。

世界の自動車用ディスクブレーキ市場概要

市場規模とシェア

- 2025年市場規模:163億6000万米ドル

- 2026年予測:168億9000万米ドル

- 2034年予測:262億4000万米ドル

- 年平均成長率(2026-2034年):5.70%

- 主要地域:北米(2025年シェア31.46%)

- 主要車種:ハッチバック/セダン

- 高成長セグメント:カーボンセラミックディスクブレーキ(種類別);SUV(車種別)

- 地域別リーダー:北米は2024年に市場をリード、強力な安全規制とOEM需要に牽引

- 最速成長地域:アジア太平洋、インドと中国における自動車生産と需要の増加に後押し

主な動向と推進要因

- EV統合: 電気自動車生産の増加により、回生ブレーキ対応ディスクブレーキの需要が増加

- 二輪車普及: 新興市場におけるオートバイ販売の高まりが、同セグメントにおけるディスクブレーキの普及を促進

- アフターマーケット成長: ブレーキのアップグレードや交換需要の増加がアフターマーケット売上を押し上げる

- 先進材料:高級車におけるカーボンセラミックローターの採用が耐久性と性能を向上させる

- 環境技術への移行:コンチネンタルのグリーンキャリパーのようなエコ意識の高い革新技術がブレーキ重量と排出ガスを削減する

市場の課題

- グローバル基準の欠如: 統一された規制の不在が地域間の品質一貫性に影響を与える

- 熟練労働力の不足: 訓練を受けた技術者の不足が先進ディスクブレーキシステムの導入を制限する

- 環境への影響: ブレーキダスト排出が汚染の一因となり、環境規制の強化を招く可能性がある

COVID-19パンデミックは、サプライチェーンの混乱と自動車生産の減少により、世界の自動車用ディスクブレーキ市場に重大な影響を与えました。しかし、業界が回復するにつれ、安全性と効率性への注目が再び高まり、先進的なディスクブレーキ技術への需要を牽引しています。メーカーは、進化する消費者ニーズと規制基準に対応するため、デジタルソリューションへの投資や柔軟な生産戦略の採用によって適応しています。このレジリエンスとイノベーションへの移行が、現在の市場環境を形成しています。

自動車用ディスクブレーキ市場の動向

二輪車におけるディスクブレーキの採用拡大が市場トレンド

ディスクブレーキの採用拡大は、2023年に1,500万台以上が販売されたインドなどの新興市場におけるオートバイ需要の増加に牽引されています。二輪車へのディスクブレーキの統合は、優れた制動力を提供することで安全性を高め、交通状況が厳しい都市部や郊外地域において極めて重要です。自動車産業が電気自動車(EV)へ移行するにつれ (EV)へ移行する中、回生ブレーキを効率的に管理できる制動システムの需要が高まっている。これには安全基準を維持しつつエネルギー回収を最適化するため、ディスクブレーキと電子システムの統合が求められる。EVの台頭はスマートブレーキソリューションの革新を促進し、輸送全体の安全性と効率性をさらに向上させている。

さらに、ブレーキキャリパーなどのアフターマーケット用ディスクブレーキ部品に対する需要の高まりも顕著な傾向です。アフターマーケット分野は、既存のブレーキシステムをより先進的または費用対効果の高い選択肢にアップグレードまたは交換しようとする消費者によって恩恵を受けています。この傾向は、アフターマーケットメーカーから入手可能な、中程度の信頼性と低価格の部品によって支えられています。これらの傾向は、安全性の向上と費用対効果の両方に焦点を当てたディスクブレーキ市場の進化を推進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

電気自動車および自動運転車の台頭ならびに厳格な政府規制が市場成長を牽引

車両安全への関心の高まりと厳格な政府規制の実施が、世界の自動車用ディスクブレーキ市場の成長を牽引する主要な要因である。優れた制動性能、放熱性、信頼性で知られるディスクブレーキは、現代車両の標準的な安全装備となっている。世界各国の政府は厳格な安全基準を導入し、自動車メーカーに対しディスクブレーキなどの先進ブレーキシステムを車両設計に組み込むことを義務付けている。例えば、米国運輸省(DOT)および国家道路交通安全局(NHTSA)は、2025年以降、大型車両への自動緊急ブレーキ(AEB)システムおよび電子式安定性制御(ESC)の搭載を義務付ける計画であり、高性能ブレーキソリューションの需要をさらに押し上げる見込みです。

欧州では、車両一般安全規制により、強化された安全基準を満たすため、ディスクブレーキを含む先進ブレーキシステムの統合が義務付けられています。これらの規制により、乗用車や商用車におけるディスクブレーキの普及が進み、さらに回生ブレーキ技術に対応した制動システムを必要とする電気自動車(EV)にもディスクブレーキが採用されている。

最近の技術革新は、市場の安全重視の勢いをさらに浮き彫りにしている。例えば、BMWが2024年に5シリーズで実施した油圧式ブレーキシステムのアップグレードは、圧力制御と応答性を向上させており、自動車メーカーが規制基準と消費者の期待に応えるためにブレーキ性能を強化している実例を示している。さらに、カーボンセラミックローターなどの素材技術の進歩により、特に高性能車や高級車において制動効率と耐久性がさらに向上している。EVや自動運転車の普及拡大も、AEBやESCなどの電子システムとシームレスに統合される先進ディスクブレーキの必要性を増幅させている。政府と消費者が安全性を優先し続ける中、これらの要因が相まって自動車用ディスクブレーキ市場の成長を牽引しています。

市場の制約要因

ディスクブレーキ開発における標準規格の欠如が業界の発展を阻害している

統一規格の欠如は製造プロセスを複雑化し、地域やメーカー間で製品品質と性能にばらつきを生じさせることで市場成長を阻害している。さらに、ディスクブレーキシステムにおけるコネクターの信頼性と耐久性は重大な課題である。部品間の確実な接続を確保することは最適な制動性能を維持する上で極めて重要であり、この領域の問題はシステム故障や安全リスクにつながる可能性がある。

ディスクブレーキ技術が進化を続ける中、これらのシステムを効果的に設置・保守・修理できる熟練技術者の需要が高まっている。こうした専門家の不足は、先進的な制動ソリューションへの需要を満たす能力を制限し、市場拡大を阻害する可能性がある。さらに、ブレーキ摩耗による環境影響が懸念材料となっている。ディスクブレーキからのブレーキダストや粒子状物質の排出は大気汚染の一因となり、より厳しい環境規制につながり、市場動向に影響を与える恐れがある。

これらの要因は、自動車用ディスクブレーキ市場が直面する複雑性を浮き彫りにしている。技術的進歩は、規制順守、環境配慮、労働力能力とのバランスが求められる。コンチネンタルやブレンボといったメーカーは、これらの課題に対処するため革新を進めている。例えばコンチネンタルは、効率性を高め環境負荷を低減する設計の「グリーンキャリパー」を導入した。

市場機会

安全基準の進化と高性能化を求める消費者需要により、ドラムブレーキからディスクブレーキへの移行が加速。

技術進歩がこの分野をさらに推進する中、世界の自動車用ディスクブレーキ市場は成長が見込まれています。例えばコンチネンタルは、軽量化と摩擦低減によりEVの航続距離と効率性を向上させる「グリーンキャリパー」を導入しました。セラミックや複合材製ブレーキローターの採用は、特に高級車や高性能車において耐久性と性能を向上させています。EUの厳格な安全規制や米国NHTSAによるアンチロック・ブレーキ・システム (ABS)や電子式車両安定性制御装置(ESC)の推進により、ディスクブレーキは標準装備となりつつある。さらに、EVにおける回生ブレーキの普及により、エネルギー回収技術と連携する先進ディスクブレーキシステムへの需要が高まっている。ブレムボ、ZF、曙ブレーキ工業などのメーカーは、この需要増、特に車両生産と都市化の進展によりディスクブレーキ最大の市場であるアジア太平洋地域での需要増に対応するため、生産拡大と研究開発への投資を進めている。

セグメント分析

車種別

需要増加:可処分所得の上昇と都市化がハッチバック/セダンセグメントを牽引

車種別では、ハッチバック/セダン、SUV、LCV、HCVに分類される。

2024年現在、ハッチバックとセダンが世界市場を支配している。従来、これらの車両は信頼性と効率性の高さからディスクブレーキに依存してきました。また、これらの車両の普及率と需要の高さから、世界的なディスクブレーキ需要の牽引役となることが期待されています。確立された市場での継続的な販売に支えられ、このセグメントの成長は安定しています。

SUVは急成長中のセグメントであり、重量と速度要件の高さからディスクブレーキが標準装備化されています。北米や欧州などの地域におけるSUVの人気の高まりは、先進的なブレーキシステムへの需要を促進し、市場の成長に大きく貢献しています。

LCV(小型商用車)は、安全規制の強化と商用用途における信頼性の高い制動の必要性から、ディスクブレーキの採用がより頻繁に行われています。このセグメントの成長は緩やかですが、拡大する物流・配送分野によって牽引されています。

大型車両(HCV)は堅牢な制動システムを必要とし、安全上ディスクブレーキが不可欠である。乗用車セグメントに比べ規模は小さいものの、大型輸送における安全基準維持において極めて重要である。

タイプ別

標準ディスクブレーキセグメントがコスト効率性から主導的地位を占める

タイプ別では、市場は標準ディスクブレーキとカーボンセラミックディスクブレーキに二分される。

標準ディスクブレーキは、コスト効率、信頼性、乗用車での広範な採用により市場を支配している。その成長は主に、インドや中国などのコスト効率の高い地域における自動車販売の増加に牽引されている。これらのブレーキは性能とコストのバランスを提供し、幅広い消費者層に支持されている。

カーボンセラミックディスクブレーキは、優れた耐熱性と耐久性を背景に最も急速に成長しているセグメントである。高温下でも制動性能を損なわない特性から、主に高性能車や高級車に採用されている。先進的な安全機能やプレミアムな運転体験を重視する消費者が増加するにつれ、カーボンセラミックブレーキの採用は拡大している。コンチネンタルの「グリーンキャリパー」のような環境負荷低減技術は、その魅力をさらに高めている。

販売チャネル別

ディスクブレーキ搭載新車需要の増加がOEMセグメントを主導

販売チャネル別では、市場はOEMとアフターマーケットに区分される。

OEMセグメントが市場を支配し、自動車用ディスクブレーキ市場シェアの大半を占める。自動車メーカーは安全規制への適合を確保し、先進的な制動機能に対する消費者需要に応えるため、車両生産時にディスクブレーキを組み込む。

アフターマーケットセグメントは、交換部品やアップグレード部品の需要増加により著しく成長している。車両の安全性向上、進化する基準への対応、性能改善を求める消費者がこのセグメントの推進力となっている。各サブセグメントは、特定の消費者ニーズや規制要件に対応することで、市場全体の成長に貢献している。標準ディスクブレーキとOEMチャネルの優位性は市場の基盤を強調する一方、SUVやカーボンセラミックブレーキへの需要増加は新たなトレンドと継続的な技術進歩を浮き彫りにしている。

自動車用ディスクブレーキ市場の地域別展望

地域別では、北米、欧州、アジア太平洋、その他の地域に区分される。

アジア太平洋地域

Asia Pacific Automotive Disc Brake Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、中国やインドなどの国々における高い自動車生産量と強い需要により、最大の市場シェアを占める主要地域である。この地域の成長は、車両製造の増加、自動車製造拠点の設立、そして手頃な価格と安全性を求める現地市場のニーズに応える低コストディスクブレーキソリューションの進展といった要因によって牽引されている。道路安全への重視に加え、政府主導の施策や規制面の支援が相まって、乗用車および商用車におけるディスクブレーキの普及拡大をさらに後押ししている。

欧州

欧州は車両の安全性と性能を重視する成熟市場である。厳しい安全規制と先進ブレーキ技術の普及拡大により、同地域は市場に大きく貢献すると予想される。ブレンボやコンチネンタルなどの欧州メーカーは、ブレーキ効率を高め環境負荷を低減するカーボンセラミックブレーキなどの高性能素材の進歩を通じて、革新を推進し続けている。

北米

北米では、自動車生産の増加と厳格な安全基準を背景に、着実な成長が見られます。米国はこの地域における主要な収益源であり、車両への先進安全機能の統合に重点を置いています。特に高級車や電気自動車セグメントで高まっており、同地域の市場存在感をさらに強化している。

その他の地域

ラテンアメリカや中東地域を含むその他の地域も市場成長に寄与しているが、そのペースは比較的に緩やかである。これらの地域では、自動車産業の発展と規制環境の強化に伴い、安全技術への関心が高まっている。

競争環境

主要業界プレイヤー

主要市場プレイヤーは市場地位を固めるため、ブレーキ性能の向上に注力している

ブレムボS.p.A.は市場のトッププレイヤーである。同社の優位性は、優れた耐熱性と耐久性を備えたカーボンセラミックブレーキシステムを含む、高性能ディスクブレーキの幅広い製品ラインに由来しています。これらの製品は、安全性と性能の向上により、高級車や高性能車において高い需要があります。ブレムボは欧州市場での強い存在感に加え、フェラーリやポルシェなどの主要自動車メーカーとの提携により、その地位をさらに固めています。先進的なブレーキ・バイ・ワイヤシステム、アンチロック・ブレーキシステム(ABS)、先進運転支援システム(ADAS)などの技術を通じた革新への取り組みが、同社をブレーキ技術の最先端に留め続けている。

ブレムボの市場での地位は、戦略的パートナーシップと研究開発への継続的な投資によってさらに強化されている。例えば、同社のカーボンセラミックブレーキシステムは高級車セグメントで競争優位性を提供する。市場予測によれば、ドイツなどの国々における高級車販売は2027年までに19,000台に達すると見込まれており、ブレムボのプレミアムブレーキソリューションへの需要をさらに押し上げている。

コンチネンタルAGは、包括的な自動車安全ソリューションで知られる市場の主要プレイヤーである。同社は車両の安定性と安全性を高める先進ディスクブレーキシステムを提供している。システム統合と技術革新への注力が、多くのOEMメーカーから優先的なパートナーとして選ばれる要因となっている。コンチネンタルの市場シェアは大きく、高度な安全機能への需要が高い欧州などの地域で確固たる地位を築いています。グリーンキャリパー技術などの革新への取り組みは、自動車安全システムの主要サプライヤーとしての同社の地位を支えています。

主要自動車用ディスクブレーキ企業一覧(プロファイル掲載)

- ブレンボ社(イタリア)

- Continental AG (ドイツ)

- 曙ブレーキ工業株式会社 (日本)

- ZF TRW Co. (ドイツ)

- EBC Brakes (英国)

- アイシン精機株式会社 (日本)

- ボッシュ・オートパーツ (ドイツ)

- GDSTオートパーツ (中国)

- フェロード(米国)

- アドビックス株式会社(日本)

業界の主要動向

- 2025年3月- 英国で最も急成長している自動車部品卸売業者であるGSF Car Partsは、 英国で最も急成長している自動車部品卸売業者は、ブレンボ製ブレーキ製品のラインアップを大幅に拡充し、取り扱い製品を400品目から1,700品目に増やした。これにより、自動車アフターマーケットにおける地位を強化した。この戦略的展開により、GSF Car Partsは高品質なブレーキ部品で知られるゴールドスタンダードブランドとしてのブレムボの評判を活用できる。

- 2025年3月- TRP(Tektro Racing Products)は、新型油圧式ディスクブレーキ「EVO PRO」および「EVO X」の発売を発表した。あらゆるライダー向けに設計されたこれらのモデルは、一貫性を維持しながら、より近いリーチとパワーの向上を可能にするカスタマイズ可能な性能を提供します。

- 2024年8月- パフォーマンス車両、四輪駆動車などの専門ブレーキパッケージで知られるベンディックスEVは、電気自動車およびハイブリッド車向けに開発された専用交換用ディスクブレーキパッドを発表。持続可能な製造プロセスを採用し制動性能を向上させ、環境に優しいモビリティへの一歩を踏み出しました。

- 2024年4月- MATファウンドリーグループは、温度や摩耗などのパラメータを監視するセンサーを搭載したインテリジェントブレーキディスクの開発を開始した。この技術は、最適なブレーキ性能を確保し潜在的な問題を予測することで安全性を高めることを目的としている。

- 2024年3月- Bendix商用車システム社は、ADB(エアディスクブレーキ)の成長を支援する戦略的生産投資の拡大を発表。同社によれば、北米の商用車向けADB市場は拡大を続けており、クラス6-8車両への採用率は2018年の約25%から50%を超えている。

レポート対象範囲

本グローバル自動車用ディスクブレーキ市場レポートは、詳細な市場分析を提供し、主要企業、車両タイプ、設計、技術などの重要な側面に焦点を当てています。これに加え、最新の市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

予測期間 2025-2032 過去期間 2019-2023 成長率 2025年から2032年までのCAGRは5.4% 単位 ユニット 価値(米ドル億単位)金額(10億米ドル)

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

セグメンテーション |

タイプ別

車両タイプ別

販売チャネル別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の市場規模は163億6000万米ドルと評価され、2034年までに262億4000万米ドルに達すると予測されている。

予測期間中、市場は年平均成長率(CAGR)5.70%を記録すると見込まれている。

車両の安全性と厳しい政府規制に焦点を当てることは、市場の成長を促進する重要な要因です。

アジア太平洋地域が市場をリードしています。

Brembo、Continental、Aisin Corp、Akebonoは、市場の主要な主要企業の1人です。

ドラムブレーキからディスクブレーキへの加速シフトは、進化する安全基準によって推進され、パフォーマンスを向上させるための消費者の需要が市場にとって大きな機会です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート