醸造原料市場規模、シェア及び業界分析:原料タイプ別(酵母、ホップ、麦芽、副原料、酵素)、形態別(乾燥・液体)、ビールタイプ別(ラガー、エール、スタウト、その他)、醸造所規模別(クラフトブルワリー、マイクロブルワリー、工業用醸造所)、地域別予測 2026-2034年

(有効期限 15th Jul 2026)

主要市場インサイト

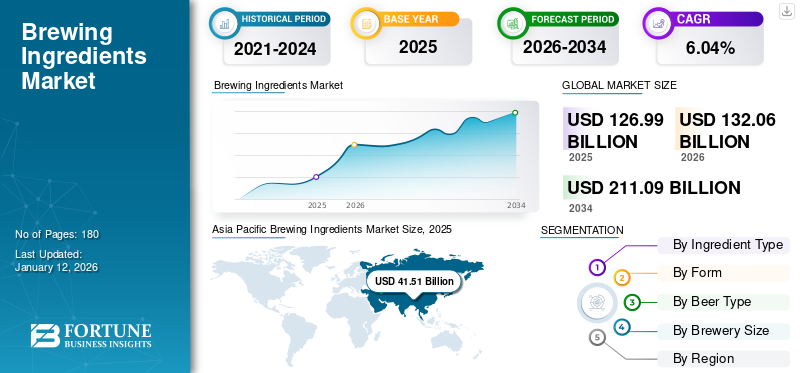

世界の醸造原料市場規模は2025年に1,269億9,000万米ドルと評価された。市場は2026年の1,320億6,000万米ドルから2034年までに2,110億9,000万米ドルへ成長し、2026年から2034年の予測期間において年平均成長率(CAGR)6.04%を示すと予測されている。アジア太平洋地域は2025年に醸造原料市場で32.68%のシェアを占め、市場を支配した。

業界の主要メーカーにはケリー・グループ、アンジェル・イースト、カーギル、ラー・ビーエスジー、レザフレなどが挙げられる。

ビール製造または醸造工程で使用される原料や成分は醸造原料と呼ばれる。主要原料には、麦芽または麦芽エキス、ホップ、酵母、副原料、酵素、添加物などが含まれる。世界市場の成長は主に、ビール生産量の増加、大手・クラフトブルワリーの増加、新興国における高いビール消費率によって牽引されている。さらに、都市化の進展、若年層人口の増加、若年消費者層の可処分所得の拡大、女性の就業率向上、アジア諸国におけるパーティー文化の隆盛も、将来のグローバル醸造原料市場シェア拡大に影響を与える重要な要因である。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の醸造原料市場に関するインサイト

日本では、クラフトビール文化の広がりや高付加価値飲料への関心が高まる中、醸造原料の品質・機能性・持続可能性に対する期待が大きくなっています。メーカーや飲料企業は、独自性のあるフレーバー開発、健康志向に応える原料の最適化、環境負荷低減を実現するサプライチェーンの強化などに取り組んでいます。進化を続けるグローバル市場は、日本が持つ技術力とブランド価値を活かし、新たな製品戦略と差別化を促進する重要な機会を創出しています。

醸造原料市場の概況とハイライト

市場規模と予測:

- 2025年市場規模:1,269億9,000万米ドル

- 2026年市場規模:1,320億6,000万米ドル

- 2034年予測市場規模:2,110億9,000万米ドル

- CAGR(年平均成長率):2026年~2034年 6.04%

市場シェア:

- アジア太平洋地域は、急速な都市化、可処分所得の増加、パーティー文化の拡大、女性の就業率上昇、そして中国、インド、韓国などの国々における高いビール消費量に牽引され、2025年には醸造原料市場で32.68%のシェアを占め、主導的な地位を維持した。

- 原料タイプ別では、発酵・風味・食感向上における必須役割から、モルトが2025年も最大の市場シェアを維持すると予測される。

- 形態別では、手頃な価格と長期保存性から、乾燥原料が主導的シェアを占める。

- ビール種類別では、マイルドな風味と幅広い消費者受容性からラガーが主導的地位を占める。

- 醸造所規模別では、工業規模醸造所が生産量で優位を維持する一方、プレミアム・革新的なビール風味への需要増を背景に、クラフト醸造所の年平均成長率(CAGR)が最も高い伸びを示すと予測される。

主要国のハイライト:

- 中国: アジア太平洋地域でビール生産量・消費量トップ。クラフトビールへの関心の高まりと多様なフレーバーが成長を牽引。2020年、中国は341億リットルのビールを醸造した。

- アメリカ合衆国: 2023年までに約9,761のクラフト醸造所が操業し、職人技によるビールやフレーバービールの需要拡大に大きく貢献している。

- ドイツ: 2022年に8,783万ヘクトリットルを生産する欧州最大のビール生産国。クラフトビールやフルーツビールの需要が急増中。

- 南アフリカ:醸造の主要副原料として地元産ソルガムの利用が拡大。ナイジェリアでは醸造業者の70%がソルガムを使用し、輸入依存度低減のため現地加工施設への投資が増加中。

市場動向

市場推進要因

クラフトビールの需要増加が市場の可能性を強化

近年、クラフトビール醸造技術と小規模醸造所が大きな人気と注目を集め、クラフトビールが普及しています。これらのビールは、大量生産ビールと比較して、地元産の新鮮な大麦やホップなど高品質な原料を使用する傾向があるため、プレミアム品質飲料に分類されます。こうしたビールは、消費者がプレミアム飲料を求める健康志向の高まりというトレンドに合致しています。醸造プロセスと原料の品質に加え、クラフトビールは製造過程で使用される多様な原料を通じて革新的な風味を提供する点でも評価されている。世界中の消費者の大多数が多様な風味を求めていることから、醸造所は様々な原料を用いた実験を試みている。例えば2024年10月、インドのビールメーカーBira 91はムンバイに最新タップルームを開設すると発表した。同店では高品質原料で醸造されたクラフトビールのラインアップを展開。こうしたクラフトビールへの高い需要が醸造原料の導入を促進するだろう。

低糖質・低アルコールビールの需要急増が市場成長を促進

飲料業界は急速に変化しており、特に健康志向文化の流行により、低糖質・低アルコールビールへとシフトしています。低アルコール・低糖質のビールは、健康とウェルネスを気にかけ、アルコールベースのビールに代わる選択肢を求める消費者の間で主に人気があります。しかし現在、低糖質・低アルコールビールはもはや従来のビールに劣るものとは見なされておらず、その成長は急速です。具体的には、 Z世代の消費者が低糖・低アルコールビールの需要を牽引している。この世代は適度な飲酒を信条とし、過度の飲酒に伴う健康リスクを認識しているためだ。その結果、低アルコール・低糖質ビールへの需要は業界の革新機会を拡大しており、大半のメーカーが顧客にアルコール入りとノンアルコールビールの両バージョンを提供している。例えば、2024年11月には、英国の有名ビールブランドが、アルコール度数0.5%の初のノンアルコールビール「AFピルスナー」を発売しました。

市場の制約要因

原材料価格の変動と品質管理の課題が市場の可能性を阻害

ビール製造に使用される原材料の価格変動は、世界中の醸造所が直面する重大な課題の一つである。地政学的緊張、悪天候、農業生産量の急変といった前例のない要因による原料(ホップ、麦芽、酵母)の原価変動は、ビール生産者の全体的なコスト構造を直接的に阻害する。したがって、このような変動性は事業計画や利益率に影響を与え、最終製品の高価格圧力や製造コスト上昇につながります。品質管理はビールメーカーが直面するもう一つの主要な課題です。原料品質のばらつきは味の不均一や顧客不満を招く可能性があります。こうした差異はブランド評価を損ない、成長の阻害要因となります。さらに、この要因は世界の醸造業界におけるブランドの地位を損なう恐れがあります。

市場課題

希少原料の不足と厳格な規制が大きな課題

ビール業界における希少原料(特殊麦芽・ホップ品種)の入手制限が市場の成長を阻んでいます。醸造所はこれらの特殊原料を活用して製品の革新と差別化を図っています。したがって、希少原料の不足は、醸造所が世界中の消費者のために新たな風味プロファイルを創出する能力を制限します。

ビール市場における厳格な規制もまた、業界の成長勢いを阻害する厳しい課題である。世界のアルコール業界は、安全基準、免許、課税、表示に関する複数の州・連邦・地方規制の対象となっている。こうした厳しい規制は、各国におけるビールの消費と販売を制限し、醸造原料市場の成長を鈍化させる要因となり得る。

市場機会

醸造技術の進歩が市場成長の機会を創出

ビール市場は先端技術の活用により大きな変革を遂げてきた。これらの進歩により、ビール業界は品質、顧客体験、生産の面で革新を実現しています。最も注目されるトレンドの一つは、バイオテクノロジーを活用した新たな酵母株の開発です。遺伝子組み換え酵母を用いることで、醸造業者は独特の風味を持つアルコールを導入し、発酵効率を高めることが可能になります。これに加え、醸造業界では発酵と温度条件を精密に制御可能な自動発酵システムも採用されています。完成品の品質安定化に加え、廃棄物削減とエネルギー効率の向上にも寄与します。さらに、IoT(モノのインターネット)とAI(人工知能)の応用が業界で顕著になりつつあります。これらの技術を併用することで新レシピの開発が促進され、全工程の容易なモニタリングが可能となります。

醸造原料市場の動向

有機原料を用いたビール製造の新たな潮流

環境問題への関心の高まりと持続可能な飲料選択肢の増加に後押しされ、新興の有機製品現象がアルコール産業を変革しています。有機ビールは有機原料(酵母、ホップ、大麦)で構成され、最小限の保存料・添加物で醸造されます。この製造プロセスは、従来のビールに代わるよりクリーンな代替品を求める消費者のニーズの高まりと合致しています。現代人は総合的な健康とウェルネスをより重視する傾向にあるため、この潮流はビール製造における有機原料の使用を促進している。さらに、有機ビールの醸造は環境へのカーボンフットプリントリスクを最小限に抑え、有機原料ベースのビール需要に貢献している。さらに、従来のビールと比較して、有機ビールの生産は責任ある農業慣行を促進し、地元の醸造業者を支援します。その結果、この傾向は、有機原料を利用して製造されたビールの導入に、大規模醸造所と小規模醸造所の両方に影響を与えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19パンデミックはビール産業に深刻な影響を与えました。その結果、パンデミック期間中に製品需要は縮小しました。この危機において、市場関係者は持続可能な事業運営の管理において数多くの障害と課題に直面しました。ロックダウンや大規模な公共集会への制限により、企業は生産工場の従業員数を削減しました。貿易制限も原材料供給に影響を与えました。これらの課題を克服するため、生産者は事業の持続可能性を達成するために戦略の再構築が必要でした。欧州醸造業者協会(Brewers of Europe)のCOVID-19が醸造業界に与えた影響に関する報告書によると、パンデミックにより外食産業向けビール販売量は約42%減少した。2020年の欧州におけるビールの純販売量は9%(3,400万ヘクトリットル)減少した。北米および欧州地域におけるこの飲料の生産量は二桁の減少率を示した。パンデミック期間中、醸造原料の需要に悪影響を及ぼした。米国醸造協会によれば、2020年の米国におけるビール生産量は2019年比で約13%減少した。その結果、COVID-19時代において世界の醸造原料市場シェアは縮小した。

セグメント分析

原料タイプ別

モルトの優れた口当たりと風味が市場支配を牽引

原料タイプ別では、市場は麦芽、ホップ、酵母、副原料、酵素に区分される。

麦芽セグメントは最も顕著なシェアを占め、世界市場を支配した。麦芽はビール発酵の主要原料であり、発酵プロセスを促進する糖分を提供する。麦芽及び麦芽エキスは醸造用大麦麦芽から製造され、乾燥・液体の両形態で入手可能。ペール、小麦、アンバーなど多様な種類が存在する。さらに麦芽・麦芽エキスはビールに色調、風味、口当たり、泡立ち特性を付与する基本原料である。

さらに、麦芽粒にはポリフェノール、ミネラル、ビタミンBやケイ素などのビタミンが含まれています。したがって、麦芽はビールに健康効果をもたらします。様々な研究や調査によると、高品質な1リットルのビールを生産するには、約200グラムの麦芽または麦芽エキスが必要とされています。このため、このセグメントは最大の市場シェアを占めています。

副原料セグメントは予測期間中に最も高い成長率で拡大すると見込まれています。醸造所における経済的なビール生産への関心の高まりが、市場における副原料の需要を牽引しています。ビール副原料は、製品の特性を向上させ、全体の生産時間とコストを削減するためにビール製造で広く使用される原料です。さらに、世界中のビール消費者の多くが、様々なエキゾチックな風味を持つ新製品を求めています。しかしながら、消費者の製品選択には、手頃な価格、入手可能性、ライフスタイルなど、ビールの消費を促進してきた多くの他の要因も影響しています。消費者のフレーバー付きビール製品に対する膨大な需要は、企業に異なる風味を持つ新製品の開発を迫っています。この要因が予測期間中の副原料の需要を牽引するでしょう。

ホップセグメントは2024年に5%の市場シェアで市場を支配しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

形態別

長期保存性により醸造所向け乾燥原料の需要が拡大

形態別では、市場は乾燥原料と液体原料に区分される。

乾燥原料セグメントが最大の市場シェアを占めています。麦芽、副原料、ホップ、酵母などの乾燥原料(大麦、フレーク状コーン、米、小麦、ソルガムなど)は、世界中のビール製造で広く使用されています。乾燥原料は液体製品に比べて手頃な価格であり、液体原料よりも保存期間が長い。さらに、乾燥原料はビールの質感、色、口当たりを調整する上で重要な役割を果たしており、これがビールメーカーの注目を集めている。

液体原料セグメントは、予測期間中に最も高いCAGRを記録すると予測されている。モルトエキス、液体酵母、液体シロップ、トウモロコシ・米・小麦シロップ、糖シロップなどの液体原料は、高品質、使用の容易さ、労力と輸送コストの削減により、醸造所で非常に多く使用されています。さらに、これらの原料の使用は醸造プロセスをより簡素化・容易にします。

ビールタイプ別

幅広い味覚受容性がラガーの市場シェア首位維持に寄与

ビール種類別では、世界市場はラガー、エール、スタウト、その他に区分される。

ラガーセグメントは2025年に65%という最大のグローバル市場シェアを占める。ラガーは、独特の味わい、爽やかな魅力、滑らかな後味により人気のビールタイプです。他のビールタイプよりもマイルドな代替品を求める消費者を惹きつけています。7~13℃という低い温度で醸造され、アルコール度数5~11%を含み、消費者の口当たりと総合的な飲用体験を高めます。その結果、ラガーは業界で大規模に生産されています。

エールは最も成長が著しいビールタイプの一つであり、予測期間(2025-2032年)において6.25%という最高CAGRを示すと予測されている 米国、英国、ドイツなどの国々における大規模醸造所およびクラフトブルワリーの増加が、原料需要を牽引すると見込まれる。さらにエールは小型発酵槽で少ないスペースで生産可能であるため、小規模醸造所の新規参入業者がエールタイプのビール生産に注力している。このため、同セグメントはより高いCAGRを記録すると予測される。

醸造所規模別

成人層におけるプレミアムビールの人気上昇がクラフト醸造所の成長を牽引

醸造所規模別では、世界市場はクラフト醸造所、マイクロブルワリー、工業用醸造所に区分される。

クラフト醸造所セグメントは、予測期間中に最も高いCAGRを記録し、2025年には11%の市場シェアを占めると予想される。発展途上国および欧米諸国におけるクラフト醸造所の増加が、このセグメントからの醸造原料需要を牽引する。さらに、新たな風味、品種、味わいを求める消費者の嗜好の高まりに伴い、クラフトビールの需要は今後飛躍的に拡大する見込みである。加えて、プレミアムビールの台頭と革新的な製品体験への意欲が、クラフトビール需要の成長に大きく寄与している。その結果、クラフトビール生産は年々増加しており、このセグメントからの醸造原料需要が高まっている理由である。さらに、プレミアムビールの台頭や革新的な製品を体験したいという意欲が、クラフトビールの需要拡大に大きく寄与している。その結果、クラフトビールの生産量は年々増加しており、このセグメントからの醸造原料需要が最も高い成長軌道を記録すると予測される。ブルワーズ・アソシエーションによると、2023年に米国で販売されたクラフトビールの量は約23,359,870バレルであった。クラフトビールの生産量は、2023年の国内ビール総生産量の約13.3%を占めた。

工業醸造所セグメントが最大の市場シェアを占めている。アンハイザー・ブッシュ・インベブ、ハイネケン、カールスバーグ・グループ、アサヒグループホールディングス、モルソン・クアーズなどの主要企業は、世界中に大規模なビール生産工場を設立している。これらの企業は、世界的に高まる需要に応えるため、より多くのビールを製造している。したがって、醸造原料はこのセグメントから最も高い需要を示している。また、これらの企業は生産能力を強化するため、様々な地域の契約醸造所とも提携している。これは将来的にセグメントをさらに牽引するだろう。

マイクロブルワリーセグメントは、予測期間(2025-2032年)において年平均成長率(CAGR)6.08%で成長すると見込まれています。

醸造原料市場の地域別展望

市場は北米、欧州、アジア太平洋、南米、中東・アフリカに区分される。アジア太平洋地域が最大の市場シェアを占め、2024年には399億米ドルに達した。

アジア太平洋地域

Asia Pacific Brewing Ingredients Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2023年に385億2,000万米ドル、2024年に399億米ドルと最大の市場シェアを占めました。アルコール飲料、特にビールは社交飲酒とみなされることから、中国や韓国を含むアジア諸国で近年急速に消費が増加している。急速な都市化と都市部消費者の所得増加がこれらの製品への需要を押し上げている。さらに、若年層におけるパーティー文化やナイトライフの流行が、地域全体のビール消費に追加的な影響を与えている。したがって、ビール消費の増加は今後数年間で醸造原料の販売に影響を及ぼすだろう。中国は生産量と消費量の両面で主要なビール市場の一つである。クラフトビールは近年、中国で需要が急増している。

2022年1月に発表された米国農務省の報告書によると、中国は2020年に約341億リットルのビールを醸造した。米国はその年の第2位のビール生産国であった。クラフトビール需要の成長の主な要因は、消費者が様々な味を試そうとする意欲である。同様の傾向は韓国市場でも見られる。したがって、クラフトビールの消費量と地ビール醸造所の数は近年増加している。韓国クラフトビール醸造者協会によると、2020年には韓国市場全体で156の地ビール醸造所が操業していた。2015年以降、約100の新規地ビール醸造所が市場に参入している。中国は2025年に251億9000万米ドルのシェアを獲得すると予測されている。

中国、インド、韓国では、生産量と販売量において地ビールメーカーが世界ビール市場を支配している。これらの醸造所は新製品導入のための革新と研究開発活動に従事しており、市場での競争力維持に寄与している。アジア諸国におけるビール産業の成長は、ビール製造用原料の需要に直接影響を与えている。したがって、予測期間中に業界は最高CAGRを記録すると予想される。インドは45億6000万米ドル、日本は40億5000万米ドルの市場規模が見込まれる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米は2025年に251億3000万米ドルの市場規模を見込む、ビール原料市場で第3位の地域である。ビールが社交の場における特別な飲み物として認知されるにつれ、域内各国でビール市場が重要性を増している。世界的な進歩により、消費者は従来のラガービールからクラフトビールやプレミアム品質ビールといった新たなビール品種へ移行しつつある。さらに、 醸造会社は主に、モルト、ホップ、大麦、酵母、トウモロコシ、麦芽、大麦、米、ソルガムなどの高品質原料を積極的に採用している。これらは醸造ビールの質感を高め、口当たりや風味を向上させるため、消費者の注目を集めている。経済発展、購買力の向上、深夜パーティー文化、西洋化の流れといった要因が相まって、人々が日常的にビールを消費する習慣に影響を与えている。

米国は2025年に149億3000万米ドルと顕著なシェアを占める。ビール生産量の増加に加え、新興のマクロビール、クラフトビール、ブルワリーパブの台頭が業界成長を牽引している。過去5年間で、醸造業界は地域のマイクロブルワリーやクラフトブルワリーの数が大幅に増加した。ブルワーズ・アソシエーションによれば、2023年末までに米国では約9,761のクラフトブルワリーが操業していた。

無料サンプルをダウンロード このレポートについて詳しく知るために。

欧州

欧州は世界市場で第2位の地域であり、2025年には361億2,000万米ドルの市場規模を見込み、予測期間(2025-2032年)において5.24%のCAGRを示す。(2025-2032年)。ドイツ、英国、ポーランド、フランス、スペインなどの欧州諸国は、ビール業界への新規参入増加に起因する業界の成長勢いに貢献している。英国市場は成長を続け、2025年には34億2000万米ドルの市場規模に達すると予測される。ポーランドは欧州市場で第3位のビール生産国として認知されており、顧客志向を重視した革新的な醸造製品の製造に投資を拡大している。主要なアルコール飲料消費国の一つであるフランスでは、ここ数年ビールブームがさらに強調されている。フランス人消費者は特にビールの味と風味を重視するため、新規アルコール飲料、とりわけビールに対して高い要求を示している。しかし近年、フルーティーな特徴と伝統的ビール要素の魅力的な融合により、フルーツビールが市民から最大の注目を集めている。さらに、醸造直後のビールの需要が急速に増加しており、これが地域全体のクラフトビール成長を促進している。欧州諸国におけるビールの需要拡大と生産増加は、将来的に原料需要を牽引する見込みである。欧州醸造業者協会(Brewers of Europe)によれば、ドイツは同地域最大のビール生産国であり、2022年には約8,783万ヘクトリットルのビールを生産した。さらに、英国を含む欧州連合(EU)全体のビール生産量は2022年に約4億195万ヘクトリットルに達し、2020年から約5.6%増加した。ドイツは2025年に78億5000万米ドルの市場規模に達すると予測される一方、フランスは同年に20億米ドルの規模が見込まれている。

南米

南米は2025年に172億4000万米ドルのシェアを占める第4位の市場である。過去10年間、ブラジルなどの国々では地ビール醸造所の数が着実に増加している。これらの地ビール醸造所は、地域市場で競争力を維持するため、革新的な製品を開発している。さらに、異なる原料を用いた新製品開発に関する研究の増加が、業界を次の段階へと導くだろう。

地域全体でビールの消費が増加しているため、グローバル企業は事業拡大に投資している。例えば2022年5月、ハイネケン傘下の飲料メーカーであるCompañía Cervecerías Unidas(CCU)は、アルゼンチン・ルハンにある自社ビール生産工場に2300万米ドルを投資した。同社はこの投資により、国内外市場における生産能力と物流能力の増強を図った。その結果、南米諸国の業界は徐々に拡大しており、予測期間中に有望な成長軌道を示す見込みである。

中東・アフリカ

中東・ アフリカ地域は、世界市場において魅力的な市場の一つである。南アフリカとナイジェリアは、この地域における主要なビール生産国である。サウス・アフリカン・ブルワリーズやハイネケン・サウス・アフリカなどの主要企業は、新製品の発売、物流、マーケティング、プロモーション活動に継続的に投資しており、これが南アフリカにおける一人当たりビール消費量の着実な増加に寄与する重要な要因となっている。さらに、本物の味を求めるトレンドが同国におけるクラフトビールの需要を牽引している。このため、南アフリカではクラフトビール製造業者の数が増加している。

ソルガムは、南アフリカとナイジェリアにおけるビール製造工程で副原料として使用される主要原料の一つである。南アフリカでは2025年に市場規模が34億2000万米ドルに達すると予測されている。ナイジェリアのソルガム麦芽産業は、年間合計16万トン(MT)以上の麦芽製造能力を有する。ソルガムの生産能力向上のため、地方政府や農業研究機関は農家へハイブリッド種子を供給している。これにより醸造業者向け製品が低価格で入手可能となった。ナイジェリアソルガム・ミレット農家協会のアダム・バトゥレ事務局長によれば、国内の醸造業者の約70%がビール醸造と麦芽製造の副産物としてソルガムを利用している。したがって、醸造業界で国産原料の採用に注力する動きが拡大していることで、大麦輸入に費やされる数十億ドルの節約につながっている。このため、企業は地元産穀物や副原料を使用した原料生産のための新工場開発も進めている。例えば2021年7月、カメルーンの醸造会社Société Anonyme des Brasseries du Camerounは、ビール生産者向けにコーングリッツを供給するコーン加工プラント開発に資金を投入した。同社はビール生産向けに年間3万トンのコーングリッツ生産を計画している。

競争環境

主要業界プレイヤー

地理的プレゼンス拡大に向けたM&Aに注力する主要プレイヤー

世界市場シェアは、国際的・地域的プレイヤーが存在する高度に細分化された構造を示している。ケリー・グループ、エンジェル・イースト、カーギル、ラー・ビーエスジー、レザフレといった世界市場の主要プレイヤーは、市場での存在感を強化するため、合併・買収に積極的に注力している。これらのプレイヤーは世界市場の約19%を占める。さらに、製品ポートフォリオの拡充、拠点拡大、合弁事業、その他の販促活動を通じて事業ラインの拡大に注力している。これは予測期間中の業界成長を大きく形作るだろう。

醸造原料市場の主要プレイヤー

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

主要醸造原料企業プロファイル一覧:

- アメリカン・インターナショナル・フーズ社(米国)

- (米国)

- ケリー・グループ・ピーエルシー(Kerry Group plc) (アイルランド)

- 安格酵母有限公司 (中国)

- カーギル社 (米国)

- Boortmalt N.V. (ベルギー)

- レザフレ(フランス)

- バイキング・モルト(フィンランド)

- マルテスコ社(チリ)

- ラレマンド社(カナダ)

業界の主な動向:

- 2024年7月: AB Mauriの子会社であるAB Biotekは、プレミアムブランド「Pinnacle」のドライイースト製品ラインを発売し、製品ポートフォリオを拡大した。同社はこの製品を工業用およびクラフトブルワリー向けに発売した。

- 2024年3月:主要醸造製品メーカーの一つであるファー・イェスト醸造株式会社は、標準ブランド「ファー・イェスト東京シリーズ」および「ファー・イェスト玄流シリーズ」を刷新し、「ファー・イェストシリーズ」を再発売した。これらの酵母製品は醸造用途向けに開発されている。

- 2023年11月:モルト業界の主要企業であるマルテリーズ・スフレは、主要モルト製造会社であるユナイテッド・モルト・グループ・リミテッド(ユナイテッド・モルト)の株式100%を約9億9446万米ドルで取得した。この買収により、マルテリーズは世界のクラフトビール醸造分野における存在感を強化した。

- 2022年6月:ジンバブエの醸造会社デルタ・ブルワリーズは、自社ブランド「チブク」の新製品を発売。この製品はバナナ風味を添加したソルガム麦から醸造され、ジンバブエおよび南アフリカ市場で販売されている。

- 2022年3月: インドの醸造会社ドリフターズ・ブルワリーズは、インド・プレミアリーグ(IPL)2022開催を記念し新製品を発売。この製品はバジラ(パールミレット)と米を副原料として使用。オンライン・オフライン店舗を通じてインド全土で販売された。

イノベーション分析と機会:

世界の醸造業界は近年著しい成長を遂げており、革新的な風味や低糖質・低アルコール、その他特殊カテゴリーのビールに対する消費者需要が高まっています。その結果、各社は研究開発に多額の投資を行い、醸造工程で地元産副原料を採用することで、市場向けに斬新で特徴的な製品群を開発しています。これは業界の景観を長期的に大きく形作ってきました。消費者の健康意識の高まりは、オーガニックや非遺伝子組み換え(非GMO)といった健康表示を付したビール製品の需要につながった。このため、企業は有機栽培の副原料やその他の原材料を使用した新製品開発に注力している。さらにこの傾向は、消費者の要求に応えるため、アルコール度数の低い新製品の導入を企業に促すだろう。

複数の政府機関や大学が、地元産原材料を添加した新処方の研究開発に取り組んでいる。世界的にビール消費が急増しているため、メーカーは原料調達、特に大麦の確保に課題を抱えている。このため産業研究者は、ライ麦、米、トウモロコシ、ソルガム、キャッサバなど多様なビール原料を用いた新処方の開発に向け、数多くの研究活動を実施している。この研究は小規模醸造所やクラフトブルワリーが持続可能な事業運営を行い、グローバル企業と競争する上で支援となる。この要因が市場の成長をさらに後押ししている。例えば2020年9月、中国済南の齊魯工科大学バイオエンジニアリング学部や中国海口海南大学熱帯作物学院など複数の大学が、キャッサバを用いた2-フェニルエタノールビール醸造に関する研究を実施し、業界向け報告書を発表した。

レポートのカバー範囲

本レポートは、様々な調査手法を用いて市場に関する定量的・定性的知見を提供します。このグローバル市場成長予測では、詳細な地域分析、市場分析、市場動向、市場ダイナミクス、地域別市場予測、および全セグメントの市場成長率も提示しています。本レポートは、市場に関する様々な重要な知見、関連市場の概観、競争環境、予測期間、合併・買収などの最近の業界動向、主要国における規制状況、主要な業界トレンドを提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は6.04% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

原料タイプ別

形態別

ビール種類別

醸造所の規模別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の市場規模は1269億9000万米ドルと評価された。

市場は予測期間中に6.04%の年平均成長率(CAGR)を記録し、有望な成長を示す見込みである。

モルトセグメントは、市場の主要なセグメントです。

ビールの消費の増加と組み合わせて、クラフト醸造所とマクロ醸造所の数が増えているため、市場の成長が促進されています。

Kerry Group Plc、Angel Yeast Co.、Ltd.、Cargill Incorporated、Rahrbsg、およびLesaffreは、市場の大手プレーヤーの一部です。

アジア太平洋地域は、2024年のシェアの観点から世界市場を支配しました。

合併と買収活動の増加は、市場の新たな傾向に変わりつつあります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。