Tamanho do mercado do sistema de defesa aérea baseado em terra, participação e análise da indústria, por camada de defesa, por componente (interceptores de mísseis, radares e sensores, sistemas de armas e munições, sistemas de energia dirigida e outros), por mobilidade, por tipo de ameaça (sistemas aéreos não tripulados, mísseis de cruzeiro e outros), por aplicação (proteção de força de manobra, base aérea e avançada, defesa de base operacional, proteção de ativos estratégicos nacionais e outros), por usuário final (exército) Forças Armadas, Comandos Conjuntos de Defesa de Mísseis, Segurança I

Tamanho do mercado do sistema de defesa aérea baseado em terra e perspectivas futuras

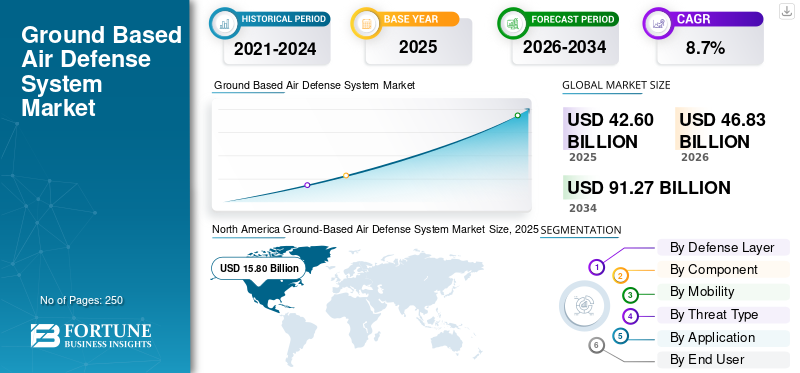

O tamanho global do mercado de sistemas de defesa aérea terrestre foi avaliado em US$ 42,60 bilhões em 2025. O mercado deverá crescer de US$ 46,83 bilhões em 2026 para US$ 91,27 bilhões até 2034, exibindo um CAGR de 8,7% durante o período de previsão.

Os sistemas de defesa aérea terrestre (GBAD) representam uma camada crítica na segurança nacional moderna, permitindo uma proteção integrada, altamente confiável e em vários níveis contra ameaças aéreas que vão desde sistemas aéreos não tripulados e mísseis de cruzeiro até mísseis balísticos táticos e aeronaves tripuladas. O impulso global para um GBAD avançado está a acelerar, impulsionado pela necessidade de combater as ameaças assimétricas em evolução e proteger infra-estruturas críticas e activos militares. Apoia ainda operações de forças conjuntas em ambientes contestados e integra-se perfeitamente com redes nacionais de vigilância aérea, radares de alerta precoce e arquiteturas C4I em espaços aéreos complexos e congestionados.

As principais empresas de defesa e eletrônica, como RTX Corporation/Raytheon, Lockheed Martin Corporation, MBDA e Kongsberg Defense & Aerospace, estão avançando em suítes GBAD integradas. Ele suporta váriosfusão de sensores, radares de vigilância de longo alcance, sistemas de controle de engajamento, soluções de monitoramento do espaço aéreo e portfólios de interceptadores em camadas. Os principais avanços técnicos incluem arquitetura aberta e software modular de comando e controle, radares baseados em Active Electronically Scanned Array (AESA) e nitreto de gálio (GaN) para detecção e rastreamento aprimorados.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DO SISTEMA DE DEFESA AÉREA TERRESTRE

Mudança em direção à arquitetura de defesa aérea em rede, em camadas e fundida por sensoresestá emergindo como uma tendência definidora do mercado

O mercado está cada vez mais se afastando das baterias autônomas em direção a arquiteturas de defesa em rede, em camadas e com sensores fundidos. As forças modernas já não compram apenas lançadores e interceptadores; eles estão priorizando sistemas que possam conectar radares, unidades de controle de fogo, centros de comando, lançadores e vários tipos de efetores em um quadro operacional. Esta mudança está a ser impulsionada pela necessidade de combater salvas mistas de drones, mísseis de cruzeiro, mísseis balísticos, foguetes e aeronaves que voam baixo ao mesmo tempo. A política integrada de defesa aérea e antimísseis da OTAN também reforça esta direcção ao enfatizar sistemas em camadas de curto, médio e longo alcance que fornecem apoio mútuo contra ameaças que vão desde pequenos UAS até mísseis de cruzeiro, balísticos e hipersónicos.

- Em setembro de 2025, a RTX recebeu um contrato de US$ 1,7 bilhão com o Exército dos EUA para fornecer radares de Sensor de Defesa Aérea e de Mísseis / LTAMDS de nível inferior para o Exército dos EUA e a Polônia. O contrato incluiu nove radares, serviços de engenharia, peças sobressalentes, suporte, desenvolvimento e testes, e a RTX declarou que o LTAMDS fornece cobertura de 360 graus contra aeronaves tripuladas, aeronaves não tripuladas, mísseis de cruzeiro, mísseis balísticos e ameaças hipersônicas.

Espera-se que esta tendência aumente a demanda por radares AESA de 360 graus, sistemas de gerenciamento de batalha, redes integradas de controle de fogo, software C2 de defesa aérea,sensorplataformas de fusão, datalinks e sistemas de comando de arquitetura aberta. À medida que as forças armadas mudam para uma defesa aérea distribuída e em camadas, as aquisições irão favorecer cada vez mais sistemas que possam ser ligados a redes de defesa aérea nacionais, da OTAN ou de forças conjuntas mais amplas, em vez de operarem como baterias isoladas.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Crescentes ameaças de mísseis, drones e ataques de saturaçãoestá impulsionando o crescimento do mercado

O mercado de sistemas de defesa aérea baseados em terra GBADS está sendo impulsionado pelo rápido crescimento de mísseis,drone, munições ociosas, mísseis de cruzeiro e ameaças de foguetes em toda a Europa, Médio Oriente e Ásia-Pacífico. Conflitos recentes mostraram que a defesa aérea não se limita mais à interceptação de aeronaves; os sistemas modernos devem defender-se contra salvas grandes, mistas e repetidas. Isto aumentou a demanda por sistemas da classe Patriot, NASAMS, IRIS-T SLM, SAMP/T, Iron Dome, David’s Sling, Arrow, THAAD, SHORAD, sistemas C-UAS, sistemas C-RAM e estoques de interceptadores. A procura é especialmente forte por sistemas que possam proteger forças de manobra, bases aéreas, cidades, centros de comando, infraestruturas críticas e centros logísticos contra ataques aéreos em camadas.

- Em setembro de 2025, o Exército dos EUA concedeu à Lockheed Martin um contrato plurianual de US$ 9,8 bilhões para a produção do Patriot Advanced Capability-3 Missile Segment Enhancement/PAC-3 MSE. O prêmio cobriu os anos fiscais de 2024–2026 e incluiu 1.970 mísseis PAC-3 MSE e hardware associado para os EUA e parceiros internacionais.

Espera-se que este driver sustente a demanda por interceptadores de mísseis, sistemas de defesa aérea de longo alcance, baterias de defesa aérea de médio alcance, SHORAD móveis, efetores C-UAS, radares, lançadores e sistemas de comando de defesa aérea. A adoção mais forte é esperada na América do Norte, na Europa, na Ásia-Pacífico e no Médio Oriente, onde a prontidão da defesa antimísseis e o reabastecimento de intercetores estão a tornar-se prioridades fundamentais em matéria de aquisição.

RESTRIÇÕES DE MERCADO

Altos custos de interceptação, gargalos de produção e pressão da cadeia de suprimentos para limitar a expansão do mercado

Uma restrição fundamental para os sistemas terrestresmercado de sistemas de defesa aéreaO crescimento é o alto custo e a capacidade limitada de produção de interceptadores avançados, radares, lançadores, buscadores, sistemas de propulsão e eletrônicos especializados. Sistemas avançados como Patriot, THAAD, Arrow, SAMP/T, IRIS-T SLM e arquiteturas de defesa antimísseis de longo alcance exigem fabricação complexa, longos ciclos de qualificação, fornecedores especializados e cadeias de fornecimento de eletrônicos seguras. Mesmo quando a procura é forte, as entregas podem ser retardadas por linhas de produção limitadas, capacidade limitada do motor de mísseis, disponibilidade de buscadores, requisitos de testes e a necessidade de dar prioridade a utilizadores operacionais urgentes.

Em novembro de 2024, o Exército dos EUA concedeu à Lockheed Martin um contrato para apoiar o aumento da capacidade de produção do PAC-3 MSE para 650 mísseis por ano. A Lockheed Martin afirmou que a procura pelo PAC-3 MSE estava a crescer rapidamente e que a empresa já tinha começado a expandir a capacidade de produção em todas as suas fábricas e cadeia de abastecimento. Esta restrição provavelmente afetará tanto os novos compradores quanto os operadores existentes e prejudicará o crescimento do mercado durante o período de previsão.

OPORTUNIDADES DE MERCADO

Sistemas de energia direcionada e de defesa contra UAV de baixo custo apresentam oportunidades de crescimento para o mercado

Uma grande oportunidade no mercado reside na energia direcionada, microondas de alta potência, interceptores de baixo custo, munição programável e sistemas anti-UAS em camadas. Os interceptadores de mísseis tradicionais continuam essenciais contra ameaças de ponta, mas são caros quando usados contra drones, foguetes e ataques de saturação de baixo custo. Este desequilíbrio de custos está a levar os militares a adicionar lasers, sistemas electrónicos de derrota, defesa aérea baseada em armas e efectores cinéticos de baixo custo em redes de defesa aérea em camadas.

- Em março de 2025, o Ministério da Defesa de Israel assinou um acordo histórico no valor de aproximadamente NIS 2 bilhões (~US$ 500 milhões) para expandir a produção em série do sistema terrestre de interceptação a laser de alta potência Iron Beam com a Rafael e a Elbit Systems. O sistema foi projetado para combater foguetes, morteiros,Veículos Aéreos Não Tripulados (UAVs),e mísseis de cruzeiro, e deverá complementar o sistema Iron Dome de Israel, ao mesmo tempo que oferece custos operacionais mais baixos.

Espera-se que esta oportunidade aumente a demanda por sistemas de defesa aérea a laser, sistemas de microondas de alta potência, sensores contra-drones, sistemas de rastreamento eletro-óptico, módulos de energia, sistemas de gerenciamento térmico, plataformas móveis C-UAS e arquiteturas híbridas de armas-mísseis-laser.

DESAFIOS DO MERCADO

Integração de sistemas legados, redes C2 e arquiteturas de defesa multicamadas para desafiar o mercado

Um grande desafio do mercado é a integração de novos sistemas nas redes legadas de defesa aérea existentes. Muitos países operam frotas mistas de antigos e novosradares, baterias de mísseis, postos de comando, lançadores, rádios táticos, centros nacionais de defesa aérea e sistemas de interoperabilidade aliados. Isto torna a modernização complexa, uma vez que um novo radar ou interceptor deve funcionar não apenas como um produto independente, mas também dentro de uma cadeia mais ampla de sensor-atirador.

Este desafio pode retardar a adoção, pois os compradores devem gerenciar a integração do sistema, as linhas de base do software, a compatibilidade do radar, as atualizações da rede de comando, a segurança cibernética, o treinamento, o planejamento da manutenção e as mudanças de doutrina ao mesmo tempo.

Análise de Segmentação

Por camada de defesa

Requisitos de defesa contra ameaças de baixa altitude e mobilidade tática para apoiar a defesa aérea de longo alcance / LRAD Domínio do segmento

Com base na camada de defesa, o mercado é dividido em Defesa Aérea de Muito Curto Alcance / VSHORAD, Defesa Aérea de Curto Alcance / SHORAD, Defesa Aérea de Médio Alcance / MRAD, Defesa Aérea de Longo Alcance / LRAD e defesa contra mísseis balísticos terminais.

O segmento de Defesa Aérea de Longo Alcance/LRAD detinha uma participação líder no mercado em 2025, à medida que os países continuam a priorizar a proteção contra aeronaves, mísseis de cruzeiro, mísseis balísticos táticos e ameaças aéreas avançadas em zonas de defesa de ampla área. A demanda é apoiada pela aquisição e modernização de sistemas de alto valor, como Patriot, SAMP/T, sistemas do tipo S-300/S-400, sistemas do tipo HQ-9 e outras arquiteturas estratégicas de mísseis terra-ar.

- Em janeiro de 2025, a Raytheon da RTX recebeu um contrato de 529 milhões de dólares para reabastecer o sistema de defesa aérea Patriot dos Países Baixos, apoiando o investimento europeu contínuo em capacidade de defesa aérea e antimísseis terrestre de longo alcance.

Prevê-se que o segmento de Defesa Aérea de Curto Alcance / SHORAD cresça com uma taxa de crescimento mais rápida de 11,0% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por componente

Reabastecimento do estoque de interceptadores e prontidão para defesa contra mísseis impulsionarão o crescimento do segmento de interceptadores de mísseis

Por componente, o mercado é segmentado em interceptadores de mísseis, radares e sensores, comando, controle, gerenciamento de batalha e comunicações/C2BMC, lançadores/unidades de disparo, sistemas de armas e munições, sistemas de energia dirigida e suporte, treinamento, manutenção e atualizações.

O segmento de interceptadores de mísseis dominou o mercado em 2025, já que os mísseis interceptadores formam a camada primária de engajamento nos sistemas VSHORAD, SHORAD, de médio alcance, longo alcance e de defesa contra mísseis terminais. A demanda é apoiada por nova defesa aéreabateriaaquisição, reabastecimento do estoque de interceptadores, requisitos de treinamento e a necessidade de manter a prontidão operacional contra salvas de ameaças aéreas maiores e mais complexas. O segmento também se beneficia do alto valor dos interceptadores avançados usados contra mísseis balísticos táticos, mísseis de cruzeiro, aeronaves e ameaças emergentes de alta velocidade.

- Em setembro de 2025, o Exército dos EUA concedeu à Lockheed Martin um contrato plurianual de US$ 9,8 bilhões para 1.970 mísseis PAC-3 MSE e hardware associado para os EUA e parceiros internacionais, cobrindo os anos fiscais de 2024 a 2026.

O segmento de sistemas de energia direcionados foi projetado para registrar o CAGR mais rápido de 13,0% no período de previsão.

Por mobilidade

Requisitos de proteção de base persistente e de site estratégico para apoiar o domínio do segmento de sistemas estratégicos fixos/semifixos

Com base na mobilidade, o mercado é segmentado em sistemas móveis portáteis/desmontados, montados em veículos, sistemas montados/rebocados, sistemas conteinerizados/rapidamente implantáveis e sistemas estratégicos fixos/semi-fixos

O segmento de sistemas estratégicos fixos/semifixos detinha uma participação significativa no mercado em 2025, à medida que os países continuam a implantar uma cobertura persistente de defesa aérea em torno de bases aéreas, centros de comando, centros logísticos, locais de defesa antimísseis, instalações governamentais, portos e infraestrutura crítica. Esses sistemas normalmente exigem maior cobertura de radar, postos de comando integrados, posições de lançamento preparadas e disponibilidade sustentada de interceptadores. A procura é mais forte em países que dão prioridade à protecção de instalações militares fixas, activos nacionais de elevado valor e locais de operação avançados contra sistemas aéreos não tripulados, mísseis de cruzeiro, foguetes, artilharia, morteiros e ameaças de mísseis balísticos.

- Em Novembro de 2024, o Exército dos EUA concedeu à Dynetics, uma empresa Leidos, um contrato IFPC Inc 2 avaliado em até 4,1 mil milhões de dólares para produção inicial de baixa taxa, produção de taxa total e serviços de apoio. O Exército declarou que o IFPC Inc 2 fornece proteção para locais fixos e semifixos, bases operacionais avançadas e infraestrutura crítica.

O segmento de sistemas móveis montados em veículos deverá crescer com um CAGR mais rápido de 11,1% durante o período de previsão.

Por tipo de ameaça

Exposição à ameaça de mísseis balísticos e requisitos de interceptação em camadas para fortalecer o crescimento do segmento de mísseis balísticos

Por tipo de ameaça, o mercado é segmentado em sistemas aéreos não tripulados/munições ociosas, mísseis de cruzeiro, aeronaves ehelicópteros, mísseis balísticos, foguetes, artilharia e morteiros/aríetes e ameaças hipersônicas e de manobra.

O segmento de mísseis balísticos continuou a ser um segmento acionista importante em 2025, à medida que vários países continuam a investir em sistemas capazes de combater ameaças de mísseis balísticos de curto, médio e médio alcance. A demanda é apoiada pela necessidade de radares de rastreamento avançados, redes de controle de fogo, interceptadores de alto valor e arquiteturas de comando e controle em camadas.

- Em abril de 2025, o orçamento de defesa do Ministério da Defesa do Japão para o exercício de 2025 alocou financiamento para capacidades integradas de mísseis e defesa aérea. Além disso, incluindo PAC-3 MSE, modificação de mísseis terra-ar de médio alcance Tipo 03, atualizações de radar de alerta e controle e melhorias de comando e controle

O segmento de sistemas aéreos não tripulados/munições ociosas deverá crescer com o CAGR mais rápido de 11,4% durante o período de previsão.

Por aplicativo

Proteção de capital, comando e ativos de alto valor para apoiar o domínio do segmento

Por aplicação, o mercado é segmentado em proteção de força de manobra, base aérea e avançada, defesa de base operacional, proteção de ativos estratégicos nacionais, proteção de infraestrutura crítica, defesa aérea de fronteira e perímetro e defesa contra-foguetes, artilharia e morteiros.

O segmento de protecção de activos estratégicos nacionais dominou o mercado em 2025, à medida que os governos reforçavam a cobertura de defesa aérea em torno de capitais, centros populacionais, autoridades de comando nacionais, bases aéreas, instalações industriais de defesa, infra-estruturas energéticas, portos e outros activos nacionais de elevado valor. A procura é apoiada pela aquisição de sistemas em camadas que combinam capacidades de defesa antimísseis de curto, médio e longo alcance e terminais.

- Em janeiro de 2025, o Ministério da Defesa de Israel assinou o primeiro contrato de aquisição no âmbito de um pacote de ajuda dos EUA com Rafael para expandir a produção em série de interceptores Iron Dome. O pacote incluía uma dotação específica de 5,2 mil milhões de dólares para reforçar os sistemas de defesa aérea e antimísseis de Israel.

O segmento de proteção da força de manobra foi projetado para registrar o CAGR mais rápido de 11,8% no período de previsão.

Por usuário final

Proteção da formação tática e modernização da defesa aérea da força terrestre para sustentar a liderança do segmento do Exército/Forças Terrestres

Com base no usuário final, o mercado é dividido em exército/forças terrestres, força aérea/comando de defesa aérea, comandos conjuntos de defesa antimísseis,segurança interna/ ministérios do interior e forças marítimas / expedicionárias.

O segmento exército/forças terrestres detinha uma participação líder no mercado de sistemas de defesa aérea terrestre em 2025, à medida que as forças terrestres expandiam as capacidades de defesa aérea para unidades de manobra, formações de artilharia, comboios logísticos, postos de comando, bases avançadas e ativos táticos implantados. A demanda é apoiada pela modernização dos sistemas SHORAD, VSHORAD, contra-UAS, proteção indireta contra incêndio e sistemas móveis de defesa aérea.

- Em junho de 2025, o Gabinete de Responsabilidade do Governo dos EUA informou que o Exército dos EUA identificou vários esforços de modernização da defesa aérea e antimísseis e revisou programas destinados a proteger soldados, equipamentos e instalações contra ameaças aéreas e de mísseis.

Espera-se que o segmento exército/forças terrestres registre o CAGR mais rápido de 11,0% durante o período de previsão.

Perspectiva regional do mercado de sistemas de defesa aérea terrestre

Por região, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Ground-Based Air Defense System Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte dominou o mercado em 2025 com uma avaliação de US$ 15,80 bilhões, crescendo para US$ 17,18 bilhões em 2026. Espera-se que a região continue sendo o maior mercado, impulsionado principalmente pelo ecossistema de defesa aérea e antimísseis dos EUA, grande base instalada de sistemas de classe Patriot e THAAD, modernização contínua de LTAMDS e IBCS, investimento anti-UAS, reposição de interceptadores e requisitos de defesa de locais fixos. A procura é apoiada pela modernização contínua da defesa antimísseis terrestre, da defesa aérea de curto alcance, da protecção indirecta contra incêndios e de arquitecturas integradas de gestão de batalha.

- Em julho de 2025, o Exército dos EUA anunciou planos para adicionar até quatro batalhões Patriotas adicionais, incluindo um para o Sistema de Defesa de Guam. Espera-se que os novos batalhões utilizem o LTAMDS para expandir as capacidades de detecção e engajamento contra mísseis de cruzeiro, ameaças hipersônicas, mísseis balísticos de curto alcance e múltiplos alvos aéreos.

Mercado de sistemas de defesa aérea terrestre dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA foi estimado em cerca de US$ 15,03 bilhões em 2025. Espera-se que os EUA continuem sendo o maior mercado em nível de país devido à sua infraestrutura avançada de defesa antimísseis, grande estrutura de força de artilharia de defesa aérea, forte base doméstica de contratantes principais e investimento sustentado em Patriot, THAAD, LTAMDS, IFPC, SHORAD, C-UAS e sistemas integrados de comando de batalha. O crescimento é apoiado pela produção de interceptadores, pela proteção de forças destacadas e locais estratégicos, pelos requisitos de defesa de Guam e pela necessidade de combatermísseis de cruzeiro, mísseis balísticos, sistemas aéreos não tripulados, foguetes, artilharia e morteiros.

- Em Novembro de 2024, o Exército dos EUA concedeu à Dynetics, uma empresa Leidos, um contrato IFPC Inc 2 avaliado em até 4,1 mil milhões de dólares para produção inicial de baixa taxa, produção de taxa total e serviços de apoio.

Europa

A Europa deverá registrar uma taxa de crescimento mais rápida de 11,3% durante 2026 a 2034. Espera-se que a região detenha uma participação forte e crescente no mercado. É apoiado pela modernização da defesa aérea da OTAN, pelas lacunas de capacidade causadas pela guerra na Ucrânia, pelo reabastecimento de interceptores, pela actividade da European Sky Shield Initiative e pela aquisição de Patriot, IRIS-T SLM, SAMP/T, Skyranger, Narew e outros sistemas de defesa aérea em camadas. O crescimento do mercado está sendo impulsionado pela demanda por defesa aérea de médio e longo alcance, sistemas SHORAD móveis, C-UAS, radares de 360 graus e redes integradas de comando e controle.

- Em julho de 2025, a Suíça assinou um contrato para a aquisição cooperativa de cinco sistemas de defesa aérea terrestre de médio alcance IRIS-T SLM no âmbito da Iniciativa Europeia Sky Shield.

Mercado de sistemas de defesa aérea terrestre do Reino Unido

O mercado do Reino Unido em 2025 foi estimado em cerca de 0,87 mil milhões de dólares, representando cerca de 2,0% das receitas globais.

Mercado alemão de sistemas de defesa aérea terrestre

O mercado alemão deverá atingir aproximadamente 1,23 mil milhões de dólares em 2025, equivalente a cerca de 2,9% das vendas globais.

Ásia-Pacífico

A Ásia-Pacífico deverá testemunhar uma taxa de crescimento moderada no mercado. A procura da região é impulsionada pelos programas de modernização da defesa da China, Índia, Japão, Coreia do Sul, Austrália, Taiwan e Sudeste Asiático. A adoção da defesa aérea baseada em terra é apoiada por ameaças de mísseis balísticos, risco de mísseis de cruzeiro, requisitos de proteção de bases aéreas, defesa territorial e modernização da rede nacional.defesa aérea e antimísseis integradaredes. O Japão e a Coreia do Sul são particularmente importantes para a defesa terminal de mísseis e a intercepção em camadas, enquanto a Índia e a China apoiam a procura através de grandes redes de defesa territorial e do desenvolvimento da defesa aérea local.

- Em Janeiro de 2025, a Administração do Programa de Aquisição de Defesa da Coreia do Sul aprovou o plano de produção em massa do sistema de mísseis terra-ar de longo alcance L-SAM. Além disso, apoiando a arquitetura coreana de defesa aérea e antimísseis com capacidade de interceptação em altitudes mais elevadas junto com os sistemas M-SAM II e Patriot.

Mercado de sistemas de defesa aérea terrestre do Japão

O mercado do Japão em 2025 foi estimado em cerca de 1,64 mil milhões de dólares, representando cerca de 3,8% das receitas globais.

Mercado de sistemas de defesa aérea terrestre da China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 3,62 mil milhões de dólares em 2025, representando cerca de 8,5% das vendas globais.

Mercado de sistemas de defesa aérea terrestre da Índia

O mercado indiano em 2025 foi estimado em cerca de 1,99 mil milhões de dólares, representando cerca de 4,7% das receitas globais.

América Latina e Oriente Médio e África

A América Latina representa um mercado menor, mas em constante desenvolvimento, para sistemas de defesa aérea baseados em terra. A demanda regional está concentrada no Brasil, México, Colômbia e no restante do mercado da América Latina. A região está mais focada em VSHORAD, SHORAD, radar móvel, defesa pontual e proteção tática do espaço aéreo, em vez de defesa contra mísseis balísticos em grande escala.

- Em março de 2025, a Saab destacou seu portfólio de defesa aérea terrestre para o Brasil na LAAD 2025, incluindo RBS 70 NG, radar Giraffe 1X e o radar móvel MSHORADsistema de defesa aérea de curto alcance.Esses sistemas combinam RBS 70 NG, radar e capacidade de comando e controle para operações móveis de defesa aérea.

O mercado no Médio Oriente e África é liderado por Israel, Arábia Saudita, Emirados Árabes Unidos, Qatar, Egito, Argélia e mercados de defesa africanos selecionados. O mercado é fortemente impulsionado por ameaças de mísseis, foguetes, drones e mísseis de cruzeiro, bem como pela necessidade de proteger cidades, bases aéreas, infraestruturas energéticas, portos, centros de comando e outros ativos de alto valor.

Mercado Brasileiro de Sistemas de Defesa Aérea Terrestres

O mercado brasileiro em 2025 foi estimado em cerca de US$ 0,39 bilhão, representando cerca de 0,9% das receitas globais.

Mercado de Sistemas de Defesa Aérea Terrestres da Arábia Saudita

O mercado da Arábia Saudita em 2025 foi estimado em cerca de 2,27 mil milhões de dólares, representando cerca de 5,3% das receitas globais.

CENÁRIO COMPETITIVO

Defesa Aérea em Camadas, Escala de Interceptor e Capacidade C2 Integrada Impulsionam Liderança Competitiva

O mercado global de sistemas de defesa aérea baseados em terra é caracterizado pela concorrência entre os principais contratantes de defesa antimísseis, fornecedores de sistemas integrados de defesa aérea, fabricantes de radares, fornecedores de interceptadores, desenvolvedores de SHORAD móveis, fornecedores de soluções anti-UAS e integradores de sistemas de gerenciamento de batalha. A liderança competitiva é cada vez mais moldada por empresas que podem fornecer arquitecturas de defesa completas em camadas, incluindo radares, lançadores, interceptores, sistemas de comando e controlo, redes de controlo de fogo, plataformas móveis e apoio de sustentação a longo prazo. Essas empresas que operam no mercado são RTX Corporation/Raytheon, Lockheed Martin Corporation, MBDA, Kongsberg Defense & Aerospace e Rafael Advanced Defense Systems Ltd.

Os líderes de mercado estão a reforçar as suas posições através de grandes programas de produção de intercetores, desenvolvimento de radares de próxima geração, modernização da defesa aérea de curto e médio alcance, sistemas SHORAD (Defesa Aérea de Curto Alcance), soluções de defesa aérea em campos de batalha e arquiteturas de defesa aérea e de mísseis em rede.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMA DE DEFESA AÉREA TERRESTRES PERFILADAS

- Corporação RTX/Raytheon(NÓS.)

- Lockheed Martin Corporation(NÓS.)

- MBDA (França)

- Kongsberg Defesa e Aeroespacial(Noruega)

- Rafael Advanced Defense Systems Ltd.

- Indústrias Aeroespaciais de Israel / IAI (Israel)

- Corporação Northrop Grumman(NÓS.)

- Diehl Defense GmbH & Co. KG (Alemanha)

- Rheinmetall AG (Alemanha)

- Grupo Thales (França)

- LIG Nex1 Co., Ltd. (Coréia do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todas as segmentações de mercado incluídas no relatório. Inclui detalhes sobre a dinâmica do mercado, tendências de mercado e análises regionais que deverão impulsionar o mercado no período de previsão. O relatório de mercado inclui a análise das cinco forças de Porter que ilustra a potência dos fornecedores compradores no mercado. A previsão do mercado oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais tendências, principais desenvolvimentos do setor e detalhes sobre parcerias, fusões e aquisições. A análise de mercado do sistema de defesa aérea terrestre também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 8,7% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por camada de defesa, por componente, por mobilidade, por tipo de ameaça, por aplicativo, por usuário final e região |

| Por Camada de Defesa |

|

| Por componente |

|

| Por Mobilidade |

|

| Por tipo de ameaça |

|

| Por aplicativo |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 42,60 mil milhões de dólares em 2025 e deverá atingir 91,27 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 15,80 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 8,7% durante o período de previsão.

Por camada de defesa, espera-se que o segmento de defesa aérea/LRAD de longo alcance lidere o mercado.

O aumento das ameaças de mísseis, drones e ataques de saturação está impulsionando a expansão do mercado.

RTX Corporation/Raytheon, Lockheed Martin Corporation, MBDA, Kongsberg Defense & Aerospace e Rafael Advanced Defense Systems Ltd. são alguns dos principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco