Tamanho do mercado de ânodo de bateria de íon de lítio, participação e análise da indústria, por química da bateria (baterias de íon de lítio {LIB} e baterias de polímero de íon de lítio {Li-Po}), por material de ânodo (ânodo à base de grafite {grafite natural e sintética}, ânodos à base de silício {óxido de silício, compostos de carbono de silício e ânodos de grafite-silício misturados}, titanato de lítio, entre outros), por aplicação (veículos elétricos) {VEs de passageiros, EVs comerciais e outros}, eletrônicos de consumo, {smartphones, laptops e tablets e wearables e eletrônicos portáteis}

Tamanho do mercado de ânodos de baterias de íons de lítio e perspectivas futuras

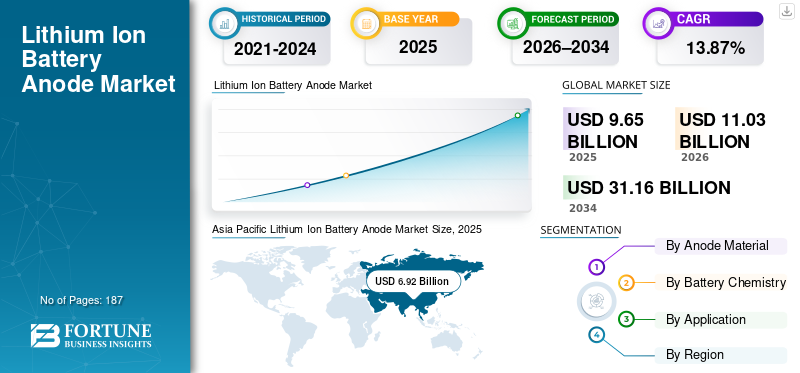

O tamanho global do mercado de ânodos de baterias de íons de lítio foi avaliado em US$ 9,65 bilhões em 2025. O mercado deve crescer de US$ 11,03 bilhões em 2026 para US$ 31,16 bilhões até 2034, com um CAGR de 13,87% durante o período de previsão. A Ásia-Pacífico dominou o mercado de ânodos de baterias de íons de lítio com uma participação de mercado de 71,70% em 2025.

Os ânodos da bateria de íons de lítio são um componente eletroquímico central que armazena lítio durante o carregamento e descarregamento, influenciando diretamente a densidade de energia, capacidade de energia, ciclo de vida, desempenho de carregamento rápido e segurança geral da bateria. Comumente baseados em grafite, com crescente incorporação de materiais à base de silício e uso de titanato de lítio (LTO), os materiais anódicos desempenham um papel decisivo na determinação do desempenho da célula nos principais setores de uso final, como veículos elétricos (EVs), eletrônicos de consumo e sistemas de armazenamento de energia (ESS).

O mercado global de ânodos de baterias de íons de lítio está ganhando impulso à medida que a adoção de baterias de íons de lítio em veículos elétricos,eletrônicos de consumo, e o ESS aumenta. Os materiais anódicos, principalmente grafite, juntamente com soluções emergentes à base de silício e titanato de lítio (LTO), são essenciais para o armazenamento de lítio durante a operação da bateria e influenciam diretamente as densidades de energia, o desempenho de carregamento e o ciclo de vida. A crescente procura por baterias de maior energia e carregamento rápido está a impulsionar a inovação de materiais e a adoção gradual de ânodos melhorados com silício.

Os principais players que operam no mercado, como BTR New Material, Shanshan Technology, Hitachi Chemical (Resonac), POSCO Future M, Mitsubishi Chemical Group e Showa Denko Materials, estão se concentrando na expansão da capacidade e nos avanços tecnológicos para fortalecer sua presença. Essas empresas estão enfatizando melhorias na consistência dos materiais, formulações de grafite de maior capacidade e o desenvolvimento de ânodos aprimorados com silício para atender aos crescentes requisitos de desempenho dos fabricantes de baterias. Colaborações estratégicas, acordos de fornecimento de longo prazo e qualificação com produtores de baterias de íons de lítio Tier-1 continuam sendo prioridades fundamentais para garantir uma demanda estável em aplicações automotivas e de armazenamento de energia.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências de mercado de ânodos de baterias de íons de lítio

Baterias de carregamento rápido e alta energia estão impulsionando a inovação em materiais anódicos

O mercado de ânodos de baterias de íons de lítio está testemunhando uma clara mudança em direção a materiais anódicos avançados e formulações projetadas, à medida que os fabricantes de baterias priorizam o carregamento rápido, maior densidade de energia e estabilidade de ciclo de longo prazo – especialmente para VEs e ESS estacionários, onde a degradação do desempenho e os riscos de segurança acarretam maiores consequências. Os ânodos de grafite convencionais continuam amplamente utilizados; no entanto, enfrentam limitações inerentes, incluindo risco de revestimento de lítio, cinética de difusão e restrições de capacidade em altas taxas de cobrança. À medida que as baterias são obrigadas a operar com densidades de potência mais altas e tempos de carregamento mais curtos, as especificações dos ânodos estão evoluindo de formulações padrão de grafite para designs com desempenho otimizado e aprimorados com silício.

Desenvolvimentos recentes indicam que arquiteturas anódicas melhoradas podem melhorar significativamente a aceitação de carga e a durabilidade em comparação com linhas de base de grafite convencionais, impulsionando a sua adoção em aplicações de alta demanda. À medida que os OEMs e os fabricantes de baterias continuam a reforçar os padrões de desempenho e qualificação, os materiais anódicos avançados estão cada vez mais a tornar-se uma escolha preferida nas células de energia e de armazenamento de energia da próxima geração, apoiando o crescimento sustentado da procura em toda a cadeia de valor das baterias. Por exemplo, em maio de 2025, a BASF e o Grupo14 anunciaram uma solução de ânodo de silício pronta para o mercado: A BASF e o Grupo14 revelaram uma solução “drop-in” de ânodo de silício (aglutinante + material de silício), posicionada em torno de carregamento mais rápido, maior densidade de energia e durabilidade, refletindo a inovação contínua de formulação/processo para ânodos de próxima geração.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

Adoção de carregamento rápido e expansão de EV/ESS estão acelerando a demanda por materiais anódicos avançados

O crescimento do mercado de ânodos de baterias de íons de lítio é impulsionado pela rápida expansão de EVs e sistemas estacionários de armazenamento de energia (ESS), à medida que OEMs e fabricantes de células priorizam cada vez mais tempos de carregamento mais curtos e maior densidade de energia. À medida que as baterias operam em níveis de potência mais elevados e janelas térmicas mais estreitas, as limitações de desempenho dos ânodos de grafite convencionais – especialmente sob condições de carregamento rápido – estão impulsionando uma mudança em direção a formulações de ânodos projetados que melhoram a aceitação da carga, a estabilidade do ciclo e a durabilidade geral.

Além disso, a crescente implantação de plataformas celulares de alta energia está incentivando os fornecedores a desenvolver materiais anódicos de próxima geração que possam oferecer maior capacidade sem comprometer o ciclo de vida. Este ambiente de demanda está apoiando uma comercialização mais rápida de grafite misturada e aprimorada com silício.silícioânodos, juntamente com sistemas de aglutinantes aprimorados e controles de processo para atender aos padrões de qualificação. Por exemplo, em maio de 2025, a BASF e o Group14 anunciaram uma solução de ânodo de silício “drop-in” pronta para o mercado, combinando o aglutinante Licity da BASF e o material SCC55 do Group14, posicionado para suportar carregamento mais rápido, maior densidade de energia e durabilidade, reforçando a mudança do mercado em direção à inovação de ânodos orientada para o desempenho.

Restrições de mercado

As compensações de desempenho e as pressões de custo continuam a limitar a rápida substituição do grafite convencional

Apesar do forte interesse em soluções de ânodos de maior capacidade, o mercado enfrenta desafios técnicos e de custos associados aos materiais melhorados com silício. Os ânodos à base de silício estão associados a problemas como expansão de volume, degradação estrutural e perda de eficiência em ciclos repetidos, o que pode aumentar os prazos de qualificação e aumentar a complexidade da fabricação. Como resultado, muitos produtores de células continuam a depender principalmente do grafite para aplicações no mercado de massa, adotando o silício na forma misturada ou em plataformas seletivas, em vez de abandonar totalmente o grafite.

Além disso, a economia do material anódico permanece sensível aos custos de insumos, às perdas de rendimento e aos requisitos de processamento – especialmente para uma qualidade consistente da bateria. Esta dinâmica pode retardar a adoção em segmentos com preços competitivos e criar um comportamento de aquisição cauteloso entre os fabricantes de baterias, especialmente quando os fornecedores não conseguem demonstrar um desempenho estável em grande escala. Consequentemente, o crescimento a curto prazo em ânodos avançados é muitas vezes incremental e dependente da qualificação, em vez de imediato em todas as categorias de células.

Oportunidades de mercado

Localização de cadeias de fornecimento de ânodos e investimentos em silício em escala comercial criam novos caminhos de crescimento

Espera-se que o mercado de ânodos de baterias de íon de lítio testemunhe oportunidades crescentes de iniciativas contínuas de localização da cadeia de fornecimento de baterias, particularmente na América do Norte e na Europa. À medida que os governos e os OEMs procuram reduzir a dependência do fornecimento de uma única região paramateriais de bateria,os fornecedores de ânodos estão avaliando cada vez mais as pegadas de produção regionais e as parcerias para apoiar os ecossistemas locais de fabricação de células. Esta tendência abre oportunidades para fornecedores estabelecidos de grafite e empresas emergentes de ânodos de silício garantirem acordos de fornecimento de longo prazo e acelerarem a qualificação dos clientes.

Além disso, a forte atividade de investimento na produção de ânodos de silício em escala comercial está criando novos caminhos de crescimento para plataformas de ânodos de próxima geração. Por exemplo, Sila anunciou o comissionamento de sua fábrica em Moses Lake em abril de 2025 para produzir material de ânodo de silício em escala automotiva, sinalizando a crescente prontidão da base de fornecimento de ânodos de silício para uma comercialização mais ampla.

Desafios de mercado

Risco de fornecimento, incerteza política e cronogramas de qualificação criam volatilidade no fornecimento de ânodos

Um desafio importante no mercado é a alta sensibilidade das cadeias de abastecimento de ânodos à política comercial, ao risco geopolítico e à concentração a montante – especialmente para grafite e certos materiais de ânodos processados. As ações políticas e os desenvolvimentos relacionados com as tarifas podem influenciar as decisões de aquisição, alterar as estruturas de custos e acelerar a localização. Ainda assim, podem também introduzir volatilidade nos preços a curto prazo e incerteza no fornecimento para os fabricantes de baterias. Por exemplo, em Julho de 2025, o Departamento de Comércio dos EUA anunciou uma determinação afirmativa preliminar numa investigação antidumping de material anódico activo proveniente da China, reflectindo um maior escrutínio comercial nesta cadeia de abastecimento.

Longos ciclos de qualificação continuam a ser um desafio estrutural porque os materiais anódicos são altamente sensíveis ao projeto da célula e às condições de fabricação. Os produtores de baterias exigem testes extensivos de ciclo de vida, segurança e desempenho de carga rápida antes de aprovar novas formulações de ânodos, o que pode retardar o ritmo de substituição de fornecedores e atrasar o aumento das receitas, mesmo quando as tecnologias parecem comercialmente viáveis. Como resultado, o mercado continua a ser moldado por uma combinação de preparação tecnológica e rendimento de qualificação, e não apenas pela inovação.

Análise de Segmentação

Por material anódico

Chumbo de ânodos à base de grafite, impulsionado pelo aumento de escala de veículos elétricos e desempenho com custo competitivo

Com base no material anódico, o mercado é segmentado em ânodo à base de grafite {grafite natural,grafite sintético}, ânodos à base de silício {óxido de silício (SiOx), compostos de silício-carbono, ânodos misturados de grafite-silício}, titanato de lítio (LTO) e outros.

Os ânodos à base de grafite representam aproximadamente 91,09% da participação de mercado de ânodos de baterias de íons de lítio e continuam sendo a escolha preferida para a produção de baterias de íons de lítio em alto volume devido ao seu ecossistema de fabricação estabelecido, comportamento eletroquímico estável e perfil de custo-desempenho favorável. O domínio do grafite é fortemente apoiado pelo aumento contínuo da produção de células EV e pela expansão das implementações de ESS estacionários, onde os fabricantes dão prioridade ao ciclo de vida comprovado, à segurança e à disponibilidade de fornecimento.

Os ânodos à base de silício representarão o maior crescimento impulsionado pela procura de maior densidade energética e melhor desempenho de carregamento rápido – particularmente em veículos elétricos de passageiros e plataformas de baterias premium. Espera-se que o segmento cresça a um CAGR de 22,69% durante o período de previsão.

Por Química da Bateria

A química das baterias de íons de lítio lidera o mercado, impulsionada por aplicações EV e ESS

Com base na química das baterias, o mercado é segmentado em baterias de íons de lítio (LIB) e baterias de polímero de íons de lítio (Li-Po).

As baterias de iões de lítio (LIBs) representam cerca de 92% do mercado, apoiadas pela sua utilização dominante em VEs e ESS, onde maior capacidade, ciclo de vida mais longo e economia de produção escalável são essenciais. O segmento LIB continua a beneficiar da expansãoBateria VEprodução, aumentando o tamanho médio das baterias e acelerando as implantações de armazenamento estacionário, que coletivamente reforçam a demanda sustentada por materiais anódicos - especialmente soluções à base de grafite e misturas de grafite-silício.

As baterias de polímero de íons de lítio (Li-Po) representam uma parcela menor, mas estrategicamente relevante da demanda geral, impulsionada principalmente por produtos eletrônicos de consumo e aplicações portáteis onde a construção leve e formatos de embalagens flexíveis são preferidos. Embora a adoção do Li-Po permaneça estável, o seu crescimento é comparativamente moderado em relação ao LIB, uma vez que as maiores adições incrementais de capacidade de bateria do mercado estão concentradas nas implementações de EV e ESS. Espera-se que o segmento de baterias de polímero de íon-lítio cresça a um CAGR de 10,64% durante o período de previsão de 2021-2034.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

Os veículos elétricos dominam devido à rápida adoção de veículos elétricos e ao aumento da capacidade da bateria por veículo

Com base na aplicação, o mercado é segmentado em veículos elétricos (VEs de passageiros, EVs comerciais, outros), eletrônicos de consumo (smartphones, laptops e tablets, wearables e eletrônicos portáteis), Sistemas de Armazenamento de Energia (ESS) {ESS em escala de grade, ESS residencial, ESS comercial e industrial}, entre outros.

O segmento de veículos elétricos representa a maior fatia do mercado, respondendo por aproximadamente 76,94% de participação em 2025, impulsionado pela rápida adoção de EV, aumento da capacidade da bateria por veículo e aumento contínuo da fabricação de células de íons de lítio para plataformas automotivas. Os VE de passageiros contribuem com a maior parte da procura de ânodos relacionada com VE devido aos volumes unitários mais elevados e aos tamanhos médios de embalagem maiores, enquanto os VE comerciais estão a expandir-se de forma constante à medida que a eletrificação da frota acelera.

OSistemas de Armazenamento de Energia (ESS)espera-se que o segmento testemunhe a maior taxa de crescimento de 16,62% durante o período de previsão, apoiado pelo aumento da integração de energia renovável, investimentos em modernização da rede e crescente implantação de armazenamento atrás do medidor para usuários residenciais, comerciais e industriais. O ESS em escala de rede, em particular, está emergindo como um importante impulsionador da demanda por materiais para baterias, à medida que as concessionárias implantam armazenamento para melhorar a confiabilidade, gerenciar picos de carga e equilibrar a geração intermitente.

Perspectiva regional do mercado de ânodos de baterias de íons de lítio

Por geografia, o mercado foi estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

Asia Pacific Lithium Ion Battery Anode Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi avaliada em 1,11 mil milhões de dólares em 2025, representando aproximadamente 11,55% do mercado global. A região é apoiada pela rápida expansão da fabricação de células e embalagens de veículos elétricos, pelo crescimento das implantações de armazenamento de energia estacionária e pela crescente demanda por formulações de ânodos de alto desempenho que suportam carregamento rápido e melhor estabilidade do ciclo. Os esforços de localização da cadeia de abastecimento e as estratégias de aquisição a longo prazo também estão a incentivar o investimento no processamento e qualificação regional de ânodos com fabricantes de células Tier-1.

Mercado de ânodos de baterias de íons de lítio nos EUA

Os EUAbateria de íon de lítioO mercado de ânodos foi de 0,98 mil milhões de dólares em 2025 e estima-se que atinja 1,11 mil milhões de dólares em 2026, impulsionado pelo aumento da capacidade de produção de baterias domésticas, pela penetração de veículos eléctricos e pela crescente implantação de armazenamento comercial e em escala de utilidade. O foco crescente em produtos químicos de maior energia e plataformas de carregamento rápido também está apoiando a demanda por grafite projetada e ânodos de grafite-silício misturados.

Europa

A Europa foi responsável por 1,30 mil milhões de dólares em 2025, representando aproximadamente 13,43% das receitas globais. O crescimento da região é impulsionado pela proliferação de plataformas EV, pelo aumento das expectativas de desempenho para baterias e pelos investimentos contínuos na produção regional de células. A Europa também apresenta uma adoção crescente de materiais anódicos de especificações mais elevadas (grafite de alta pureza e misturas melhoradas com silício), apoiada por requisitos de qualificação orientados por OEM e dinâmica de localização.

Mercado alemão de ânodos de baterias de íons de lítio

A Alemanha foi estimada em 0,37 mil milhões de dólares em 2025 e atingirá 0,42 mil milhões de dólares em 2026, apoiada pela sua forte base automóvel, investimentos no ecossistema de baterias e procura de materiais anódicos de qualidade EV com qualidade e desempenho consistentes.

Mercado de ânodos de baterias de íons de lítio no Reino Unido

O mercado do Reino Unido foi avaliado em 0,22 mil milhões de dólares em 2025 e estima-se que atinja 0,25 mil milhões de dólares em 2026, impulsionado pela adopção de veículos eléctricos, pelo desenvolvimento da cadeia de abastecimento de baterias e pela crescente implantação de armazenamento de energia estacionária destinada a melhorar a flexibilidade da rede.

Ásia-Pacífico

A Ásia-Pacífico foi a maior região em 2025, avaliada em 6,92 mil milhões de dólares, representando aproximadamente 71,67% das receitas globais. A região beneficia da maior concentração mundial de produção de células de bateria, de acréscimos contínuos de capacidade para EV e ESS e de ciclos de comercialização mais rápidos para formulações avançadas de ânodos (incluindo abordagens de mistura de grafite-silício). A APAC também lidera em escala de fabricação e integração upstream, apoiando tanto o crescimento do volume quanto as atualizações tecnológicas.

Mercado de ânodo de bateria de íon de lítio na China

A China continua a ser o contribuidor dominante na APAC, atingindo 4,25 mil milhões de dólares em 2025 e estima-se que atinja 4,88 mil milhões de dólares em 2026, apoiado por uma produção massiva de células, escala EV e melhorias contínuas de processos que aumentam a adoção de ânodos de alto desempenho melhorados com silício.

Mercado indiano de ânodos de baterias de íons de lítio

O tamanho do mercado da Índia atingiu 0,64 mil milhões de dólares em 2025 e deverá atingir 0,75 mil milhões de dólares em 2026, reflectindo a aceleração da adopção de veículos eléctricos, a construção da produção local de células e o aumento da procura de materiais anódicos em termos de mobilidade e armazenamento estacionário.

Mercado japonês de ânodos de baterias de íons de lítio

O tamanho do mercado do Japão foi avaliado em 0,62 mil milhões de dólares em 2025 e 0,70 mil milhões de dólares em 2026, apoiado por uma base de fabrico de baterias de alta qualidade e uma preferência mais forte por especificações de materiais anódicos premium.

América latina

A América Latina foi responsável por 0,21 mil milhões de dólares em 2025, aproximando-se de 2,21% das receitas globais. O crescimento da região é apoiado pela adoção gradual de veículos elétricos, pelo aumento das implementações de energia solar e armazenamento e pela procura constante de aplicações industriais e de energia de reserva. O mercado continua a ser largamente liderado pela grafite, com a adoção de silício melhorado a progredir de forma mais seletiva à medida que as considerações sobre qualificação e custos evoluem.

Mercado brasileiro de ânodos de baterias de íons de lítio

O mercado brasileiro foi avaliado em 0,084 mil milhões de dólares em 2025 e atingirá 0,091 mil milhões de dólares em 2026, impulsionado pelo crescente impulso da eletrificação e pelas implantações de armazenamento em fase inicial.

Oriente Médio e África

O Médio Oriente e África foram avaliados em 0,11 mil milhões de dólares em 2025. Iniciativas de modernização da rede, investimentos em ESS em fase inicial e a crescente procura de baterias de iões de lítio em aplicações de backup de telecomunicações, aplicações industriais e eletrificação de mobilidade emergente apoiam o crescimento. A região continua rica em grafite, enquanto a adoção de ânodos avançados cresce constantemente em sistemas premium e de maior confiabilidade.

Mercado de ânodos de baterias de íons de lítio GCC

O tamanho do mercado do CCG atingiu 0,051 mil milhões de dólares em 2025 e atingirá 0,055 mil milhões de dólares em 2026, apoiado pela modernização da rede, integração renovável e interesse crescente em projetos de armazenamento de energia.

Cenário Competitivo

PRINCIPAIS ATORES DA INDÚSTRIA

A expansão da capacidade e a localização da cadeia de fornecimento regional estão se tornando a estratégia padrão

O mercado global de ânodos de baterias de íons de lítio é moderadamente fragmentado, com uma mistura de grandes empresas químicas/materiais diversificadas e produtores especializados de ânodos competindo em purificação e consistência de grafite, engenharia de partículas (controle PSD, tratamento de superfície), eficiência de primeiro ciclo e controle de defeitos/rendimento – juntamente com profundidade de qualificação com fabricantes de células Tier-1. A intensidade competitiva está aumentando à medida que os clientes buscam células com capacidade de carregamento rápido e de maior energia, acelerando a mudança do “grafite commodity” para grafite de alta especificação e ânodos misturados/aprimorados com silício, onde o conhecimento do processo e a repetibilidade se tornam diferenciais.

Lista das principais empresas de ânodos para baterias de íons de lítio

- Grupo de Novos Materiais BTR (China)

- Tecnologia Shanshan(China)

- POSCO Futuro M (Coréia do Sul)

- Ressonar(Japão)

- Grupo Mitsubishi Chemical (Japão)

- Carbono Tokai(Japão)

- Carbono SGL (Alemanha)

- Novonix(NÓS.)

- Tecnologias Group14 (EUA)

- Sila Nanotecnologias(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025:POSCO Future M assina um grandegrafite naturalcontrato de fornecimento de ânodo. Isto apoia a tendência mais ampla de acordos de fornecimento de longo prazo e a importância estratégica de garantir o fornecimento qualificado de ânodos.

- Agosto de 2025:O Group14 informou ter fechado US$ 463 milhões para expandir a área de produção e também passou para a propriedade/controle total de sua instalação coreana de materiais para baterias de silício – reforçando a estratégia de “escala + localização” para ânodos de próxima geração.

- Julho de 2025:O Comércio dos EUA anuncia determinação antidumping afirmativa preliminar sobre material de ânodo ativo da China. Este desenvolvimento sublinha como as medidas políticas e comerciais estão a tornar-se um factor nas estratégias de fornecimento de ânodos e no planeamento de localização.

- Maio de 2025:A BASF e o Group14 apresentam uma solução de ânodo de silício “drop-in”. A colaboração combina o aglutinante da BASF (Licity) com o material silício-carbono do Group14 (SCC55) e está posicionada para carregamento mais rápido, maior densidade de energia e durabilidade, apoiando a tendência do mercado em direção a ânodos aprimorados com silício projetados e prontos para qualificação.

- Abril de 2025:Sila anunciou o comissionamento de sua primeira fábrica em escala automotiva, a fábrica de Moses Lake (EUA), destacando o investimento contínuo para dimensionar a produção de material de ânodo de silício e fortalecer o fornecimento localizado na América do Norte.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise abrangente do mercado, com foco em aspectos-chave como empresas líderes, processos de produtos e as Cinco Forças de Porter. Além disso, o relatório fornece informações valiosas sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório também abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 13,87% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por material anódico · Ânodo à base de grafite o Grafite natural o Grafite sintética · Ânodos à base de silício o Óxido de silício (SiOx) o Compósitos silício-carbono o Ânodos misturados de grafite e silício · Titanato de Lítio (LTO) · Outros |

|

Por Química da Bateria · Baterias de íons de lítio · Baterias de polímero de íon-lítio |

|

|

Por aplicativo · Veículos Elétricos o VEs de passageiros o EVs comerciais o Outros · Eletrônicos de consumo o Smartphones o Laptops e tablets o Vestíveis e eletrônicos portáteis · Sistemas de Armazenamento de Energia (ESS) o ESS em escala de grade o ESS residencial o ESS comercial e industrial · Outros |

|

|

Por região

|

Perguntas Frequentes

De acordo com um estudo da Fortune Business Insights, o tamanho do mercado era de US$ 9,65 bilhões em 2025.

É provável que o mercado cresça a um CAGR de 13,87% durante o período de previsão.

Pela química da bateria, espera-se que o segmento de baterias de íon-lítio lidere o mercado.

O tamanho do mercado da Ásia-Pacífico foi de US$ 6,92 bilhões em 2025.

A adoção do carregamento rápido e a expansão dos EV/ESS estão acelerando a procura por materiais anódicos avançados.

Alguns dos principais players do mercado incluem BTR New Materials Group, POSCO Future M, Resonac e Tokai Carbon, entre outros.

O tamanho do mercado global deverá atingir US$ 31,16 bilhões até 2034.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 187

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco