Tamanho do mercado de cabos militares, participação e análise da indústria, por tipo de cabo (cabos de energia, cabos de dados (cobre), RF/Coax, conjuntos/chicotes de cabos de fibra óptica e híbridos), por plataforma (sistemas aéreos, terrestres, navais e C4ISR e infraestrutura de defesa), por aquisição (ajuste de linha (OEM/prime), integradores de subsistemas de camada, programas de MRO/atualização e logística de defesa), por aplicação (distribuição de energia, sistemas de missão e sensores, EW/SIGINT, sistemas de armas e Redes de comunicação), por usuário final (Forças do Exército, Forças da

Tamanho do mercado de cabos militares e perspectivas futuras

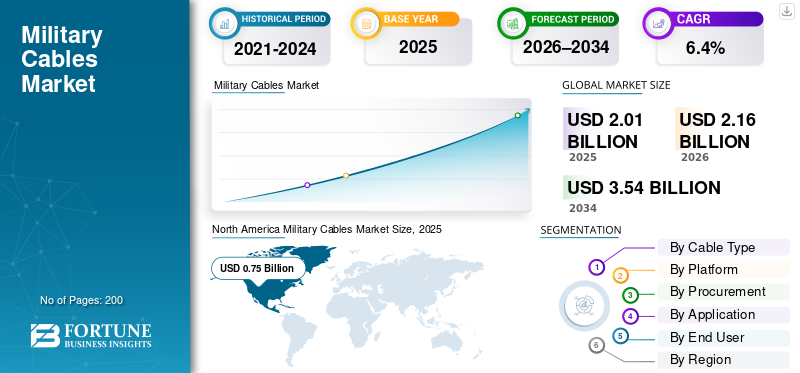

O tamanho do mercado de cabos militares foi avaliado em US$ 2,01 bilhões em 2025. O mercado deverá crescer de US$ 2,16 bilhões em 2026 para US$ 3,54 bilhões até 2034, exibindo um CAGR de 6,4% durante o período de previsão. A América do Norte dominou o mercado de cabos militares com uma participação de mercado de 37,31 em 2025

O mercado inclui energia robusta, dados (cobre), RF/coaxial, fibra óptica e chicotes híbridos usados em plataformas e redes de defesa, como aeronaves, veículos terrestres, navios, radares, suítes de guerra eletrônica e infraestrutura de comando. A procura de produtos está a aumentar principalmente devido às forças modernas que estão a instalar mais electrónica em cada plataforma, o que inclui sensores, sistemas de guerra electrónica, computação e comunicações seguras. Eles também estão atualizando o C4ISR e as redes básicas, que exigem maior largura de banda, melhor blindagem e maior capacidade de sobrevivência. Os relatórios do SIPRI mostram que os gastos com a defesa estão a aumentar em várias regiões, o que apoia a tendência geral em aquisições e atualizações que aumenta a procura de cabos.

Os principais players do mercado incluem TE Connectivity Ltd., Amphenol Corporation, Carlisle Interconnect Technologies, Collins Aerospace (RTX Corporation), Nexans S.A., Prysmian Group, HUBER & SUHNER AG, Radiall S.A., Rosenberger Hochfrequenztechnik GmbH & Co. Eles estão avançando no mercado ao promover chicotes mais leves e compactos, melhor proteção EMI/EMC e soluções mais rápidas de cobre e fibra que simplificam a integração para empreiteiros principais e aceleram os trabalhos de modernização e manutenção.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE CABOS MILITARES

Atualizações de backbone digital de alta largura de banda e fibra são tendências emergentes do mercado

Nos sistemas de defesa, as forças estão a enviar mais dados de sensores, feeds de guerra electrónica e computação de missão através de plataformas e redes. Como resultado, o mix de cabos está mudando para arquiteturas de alta largura de banda. Isso destaca maisfibra ópticafunciona para links de backbone, montagem de cabos robusta com chicotes pré-projetados para acelerar a integração. Isso também representa combinações mais inteligentes de cabos coaxiais para radiofrequência, par trançado para dados e construções híbridas para atender aos requisitos de tamanho, peso e energia, bem como interferência eletromagnética e restrições de compatibilidade. Esta tendência é particularmente forte nos EUA e está a crescer na Ásia-Pacífico e no Médio Oriente.

Em junho de 2025, a Agência de Logística de Defesa dos EUA (DLA) Terrestre e Marítima emitiu MIL-STD-1678-4C com Alteração 4. Isso reforça os requisitos e medições padronizadas para configuração e fabricação de amostras de teste de cabeamento de fibra óptica. Ele ilustra como o Departamento de Defesa está formalizando práticas de cabeamento centrado em fibra para uso militar.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O aumento dos orçamentos de defesa está impulsionando ciclos de aquisição e atualização, levando ao crescimento do mercado

À medida que os orçamentos de defesa aumentam, as forças de defesa e as nações compram novas plataformas e também atualizam fundos para sistemas de defesa. Isto inclui a atualização do C4ISR, a adição de capacidades de guerra eletrónica, a integração da defesa aérea e a modernização de navios ou aeronaves, alimentando a procura de cabos militares. A necessidade de conjuntos de cabos mais duráveis, links de maior largura de banda para sensores e comunicações e fiação militar em diversas plataformas e infraestruturas está crescendo. Isso eventualmente impulsiona o crescimento do mercado de cabos militares.

Em Abril de 2025, o SIPRI informou que os gastos militares mundiais atingiram 2,718 mil milhões de dólares em 2024. Isto marcou um aumento de 9,4% em relação ao ano anterior, o maior aumento desde pelo menos o fim da Guerra Fria. Os gastos aumentaram em todas as regiões, indicando uma tendência orçamentária que geralmente aumenta a demanda por cabos de alto desempenho.

RESTRIÇÕES DE MERCADO

Cadeias de suprimentos sensíveis de nível de defesa limitam a entrega de conjuntos de cabos militares de alto desempenho

Mesmo enquanto os programas obtêm financiamento, as cadeias de fornecimento de conjuntos de cabos certificados podem tornar-se um estrangulamento. Materiais especiais, componentes blindados e etapas de fabricação qualificadas não crescem rapidamente. Isto leva a prazos de entrega mais longos para produtos robustoscabos coaxiais, execuções de dados de par trançado e construções de fibra de alta largura de banda usadas em sistemas de defesa de linha de frente. Como resultado, os empreiteiros principais e as oficinas de manutenção, reparação e revisão (MRO) poderão ter de esperar por peças específicas ou capacidade de processamento, atrasando as atualizações e a integração de novos equipamentos.

Em Julho de 2024, a OTAN publicou a sua ficha informativa do Roteiro para a Segurança da Cadeia de Abastecimento Crítica à Defesa, que os Ministros da Defesa da OTAN aprovaram em Junho de 2024. A ficha informativa destacou que as recentes perturbações e a crescente complexidade expuseram a natureza frágil e vulnerável das cadeias de abastecimento de defesa críticas. Também traçou um plano para reduzir vulnerabilidades e dependências.

OPORTUNIDADES DE MERCADO

JADC2 e Battle-Network Buildouts criam longo caminho para soluções de cabos de alta largura de banda e montagem de cabos robusta

À medida que os militares ligam sensores, atiradores e nós de comando quase em tempo real, devem modernizar os seus sistemas. Isto envolve transporte seguro, infraestrutura robusta e conectividade confiável desde a base até a borda tática. Isto oferece uma clara oportunidade para fornecedores de soluções de cabos de alta largura de banda, incluindo backbones de fibra, passagens de RF e links de dados robustos. Os fornecedores também podem fornecer montagem e chicote de cabos de instalação mais rápida, o que reduz o tempo de integração em plataformas e em locais C4ISR.

Em outubro de 2024, a Força Aérea dos EUA forneceu à Leidos um contrato de US$ 303 milhões para liderar o planejamento e análise da rede de infraestrutura digital do Advanced Battle Management System (ABMS). Esta rede desempenha um papel crucial na iniciativa do Pentágono de conectar tudo. Isso exemplifica o tipo de crescimento da rede que impulsiona a demanda por cabos de alto desempenho.

DESAFIOS DO MERCADO

A conformidade da segurança cibernética está se tornando um grande desafio de mercado

Cibersegurançaa conformidade aumenta os custos e cria atrito nas cadeias de abastecimento de defesa. Mesmo em áreas básicas, incluindo a montagem de cabos, os contratantes principais e os fornecedores de nível devem demonstrar a sua higiene cibernética. Isso é necessário à medida que arquivos de projeto, dados de teste, linhas de base de configuração e registros de fornecedores se movem digitalmente pelas cadeias de suprimentos que dão suporte aos sistemas de defesa modernos. Infelizmente, requisitos cibernéticos mais rígidos tendem a impactar os fornecedores menores de cabos e interconexão. Eles enfrentam mais auditorias, documentação e sobrecarga de processos. Esta situação retarda a integração e aumenta os prazos de entrega de cabos de alto desempenho, incluindo cabos coaxiais e linhas de dados de par trançado, especialmente quando os programas precisam de colocação em campo e atualizações rápidas.

Em novembro de 2025, a implementação do CMMC do DoD dos EUA iniciou a Fase 1, começando em 10 de novembro de 2025. O DoD anunciou que a nova cláusula DFARS 252.204-7021 adicionará requisitos de CMMC diretamente aos contratos. Os oficiais contratantes incluirão os requisitos do CMMC Nível 1 e 2 em novos prêmios. Esta decisão torna oficialmente a conformidade com a segurança cibernética um requisito para a base industrial de defesa.

Impacto da Guerra Rússia Ucrânia

A guerra Rússia-Ucrânia acelerou o rearmamento europeu e a modernização dos sistemas C4ISR e EW

A guerra entre a Rússia e a Ucrânia criou um choque na procura de cabos militares. Acelerou dois factores principais para a utilização de cabos, incluindo rápidas actualizações de plataformas e um crescimento mais rápido das redes C4ISR, de defesa aérea e de guerra electrónica. A mudança na segurança da Europa levou a um aumento notável nos gastos e a um impulso para a modernização. O SIPRI destacou o aumento acentuado dos gastos globais para 2024, com especial ênfase no aumento da Europa. Isso mostra que o trabalho de integração mais financiado precisa de energia, dados, RF/coaxial e cabeamento de fibra. A guerra também mudou os tipos de cabos necessários. O campo de batalha demonstrou a necessidade de contestação e resiliência eletromagnética. Há uma maior procura por guerra electrónica, mais nós distribuídos e comunicações fortes. Esta tendência leva os militares a adotarem sistemas que oferecem maior largura de banda e melhor resistência a interferências.

Do lado da oferta, a guerra expôs limitações que afectam directamente os programas de cabo. Fatores como cadeias de abastecimento críticas para a defesa, disponibilidade de materiais, capacidade de qualificação e prazos de entrega são agora vitais. O Roteiro de Segurança da Cadeia de Abastecimento Crítico para a Defesa da OTAN, aprovado em Junho de 2024, reconhece que a resiliência da cadeia de abastecimento se tornou uma questão de dissuasão em vez de apenas um problema de aquisição. Os esforços da UE para aumentar a produção, como o ASAP para a capacidade de munições e o EDIRPA para a aquisição conjunta, também sugerem um período mais longo de atividades de rearmamento e manutenção.

Análise de Segmentação

Por tipo de cabo

Cabos de energia dominam o mercado devido à crescente necessidade de eletrificação a bordo e sistemas de defesa que consomem muita energia

Em termos de tipo de cabo, o mercado é categorizado emcabos de alimentação, cabos de dados (cobre), RF/coaxial, fibra óptica e conjuntos/chineses de cabos híbridos.

Os cabos de energia detinham a maior participação de mercado de cabos militares em 2025. Para locais C4ISR aéreos, terrestres, navais e fixos, o foco principal é fornecer energia elétrica estável para todos os equipamentos. Isto inclui radares, sistemas de guerra eletrônica, computadores de missão, racks de comunicações, atuadores e unidades de conversão de energia. À medida que as plataformas adicionam mais componentes eletrônicos e os picos de carga aumentam, a fiação que funciona melhor é o cabeamento de distribuição de energia. Isto é importante porque cada nova caixa, sensor ou subsistema precisa de alimentação de energia confiável, proteção e roteamento sólido. Além disso, os cabos de alimentação conectam-se a quase todos os sistemas em todas as plataformas de forma consistente.

Em setembro de 2022, a Agência de Logística de Defesa dos EUA (DLA) Terrestre e Marítima emitiu e manteve MIL-DTL-3432 Revisão J com Emenda 2. Esta especificação cobre energia elétrica e cabos para fins especiais para aplicações de 300 V e 600 V. Ele enfatiza a importância do cabeamento de energia padronizado e qualificado para defesa nas compras militares.

O segmento de conjuntos/chineses de cabos híbridos no mercado deverá apresentar o crescimento mais rápido, com um CAGR de 10,4% durante o período de previsão.

Por plataforma

Sistemas terrestres lideram devido a grandes frotas de veículos e atualizações rápidas em tecnologia digital

Com base na plataforma, o mercado é classificado em sistemas aéreos, terrestres, navais e infraestrutura C4ISR e de defesa.

Os sistemas terrestres dominaram o mercado em 2025 e previam que dominariam durante todo o período de previsão. Este domínio é atribuído às forças terrestres que utilizam a maioria das plataformas militares. Isto inclui tanques, IFVs, artilharia, veículos de defesa aérea, camiões de comando e frotas de apoio. Mesmo pequenas alterações na fiação podem criar uma grande demanda. Além disso, as plataformas terrestres incluem agora mais componentes eletrónicos, como rádios, BMS, sensores, complementos EW e gestão de energia. Isso aumenta a necessidade de cabeamento forte de energia e de dados, juntamente com mais montagem e chicoteamento de cabos durante atualizações e retrofits.

Espera-se que o C4ISR e a infraestrutura de defesa apresentem o crescimento mais rápido do mercado, com um CAGR de 7,7% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Aquisição

Grande número de unidades existentes e atualizações contínuas de digitalização levam ao domínio do segmento de programas de MRO/atualização

Com base nas compras, o mercado é segmentado em line-fit (OEM/prime), integradores de subsistemas de nível, programas de MRO/atualização e logística de defesa.

Os segmentos de programas de MRO/atualização detinham a maior participação de mercado em 2025. A maioria das forças armadas ganha poder de combate por dólar ao atualizar seus equipamentos atuais. Eles instalam novos rádios, sistemas de gerenciamento de batalha, sensores, kits de guerra eletrônica e subsistemas para veículos, navios e aeronaves. Essa ênfase em atualizações cria uma necessidade constante de substituição de cabos, reencaminhamento, novos aproveitamentos e trabalho de integração durante visitas a depósitos e ciclos de atualização de meia-idade. Os gastos com MRO e atualização mantêm os cabos em movimento mesmo quando as entregas de novas plataformas são inconsistentes.

Prevê-se que os integradores de subsistemas de nível sejam o segmento de crescimento mais rápido no mercado, com um CAGR de 7,4% durante o período de previsão.

Por aplicativo

A distribuição de energia domina o mercado devido à eletrificação contínua em sistemas de defesa

Com base na aplicação, o mercado é segmentado em distribuição de energia, sistemas e sensores de missão, EW/SIGINT, sistemas de armas e redes de comunicações.

O segmento de distribuição de energia dominou o mercado em 2025. A operação de cabos militares começa com energia limpa e confiável, independentemente da plataforma.Radares, suítes EW, comunicações, computadores de missão, sensores, atuadores e subsistemas de veículos ou navios dependem da distribuição de energia. À medida que as forças armadas acrescentam mais electrónica e equipamentos de maior carga, a distribuição de energia torna-se um requisito constante que cresce com cada actualização e nova capacidade.

Em outubro de 2020, o Departamento de Defesa dos EUA emitiu o MIL-STD-2003B. Esta norma ativa descreve os requisitos de instalação a bordo para cabeamento elétrico e elementos relacionados de instalações elétricas. Ele enfatiza como a distribuição de energia e o cabeamento são essenciais e de missão crítica em ambientes militares.

As redes de comunicação são o segmento de crescimento mais rápido no mercado, com um CAGR de 7,9% durante o período de previsão.

Por usuário final

As Forças do Exército dominam devido ao tamanho das frotas da força terrestre e à modernização contínua

Com base no usuário final, o mercado é segmentado em forças militares, forças navais, forças aéreas e espaciais e outros.

O segmento das forças do Exército detinha a maior parte do mercado em 2025. As frotas do Exército são normalmente o maior impulsionador dos cabos militares. Tanques, veículos de combate de infantaria, veículos de defesa aérea, sistemas de artilharia e caminhões de comando/apoio constroem uma grande base instalada que recebe atualizações regularmente. Cada atualização, como novos rádios, sistemas de gerenciamento de batalha, sensores, gerenciamento de energia, proteção ativa e kits de guerra eletrônica, aumenta silenciosamente a demanda por fiação e substituições. Consequentemente, as forças militares têm frequentemente os maiores gastos contínuos em retrofits, manutenção de depósitos e modernização de plataformas.

Em abril de 2025, o Serviço de Pesquisa do Congresso dos EUA (CRS) atualizou seu relatório sobre o programa de modernização do M-1E3 Abrams. Salientou que, em 2020, a General Dynamics Land Systems recebeu um contrato de 4,6 mil milhões de dólares para atualizações do M-1A2 SEPv3, que deverão ser concluídas até junho de 2028.

Espera-se que o segmento de forças aéreas e espaciais apresente o crescimento mais rápido do mercado, com um CAGR de 7,0% durante todo o período de previsão.

Perspectiva Regional do Mercado de Cabos Militares

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e Resto do Mundo (África e América Latina).

América do Norte

North America Military Cables Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte lidera, pois os EUA têm a maior e mais capaz estrutura militar. Possui mais aeronaves, navios e frotas terrestres, juntamente com atualizações contínuas em seus sistemas C4ISR. Isso gera uma necessidade constante de cabos de energia e de dados duráveis, conexões de maior largura de banda e trabalho regular de montagem de cabos e chicotes durante atualizações e manutenção. Este ritmo de modernização fortalece a posição de mercado da região no cabeamento e aproveitamento militar. Embora o Canadá contribua para esta procura, a escala dos EUA distingue a região.

Em Abril de 2025, o SIPRI informou que os gastos militares dos EUA atingiram cerca de 997 mil milhões de dólares em 2024, marcando um aumento de 5,7% em relação ao ano anterior. Os EUA foram responsáveis por cerca de 37% dos gastos militares globais.

Mercado de cabos militares dos EUA

Com base no tamanho do mercado da América do Norte, o mercado dos EUA atingiu US$ 0,71 bilhão em 2025, aumentando a um CAGR de 5,7%.

Europa

O tamanho do mercado europeu foi o segundo maior em 2025, durante o período de previsão, a região da Europa deverá ter um CAGR de 6,5%. O mercado na Europa era de 0,53 mil milhões de dólares em 2025. A necessidade de cabos da Europa advém de atualizações urgentes na defesa aérea,guerra eletrônica, comunicações seguras e melhorias para veículos, aeronaves e navios. À medida que as frotas são atualizadas rapidamente, os sistemas de distribuição de energia, RF/coaxial, dados e fibra são substituídos ou expandidos durante o processo de integração.

Em Abril de 2025, o SIPRI informou que as despesas militares da Europa aumentaram 17% em 2024, para 693 mil milhões de dólares, principalmente devido à guerra Rússia-Ucrânia e a uma maior necessidade de prontidão.

Mercado de cabos militares do Reino Unido

O mercado do Reino Unido atingiu 0,06 mil milhões de dólares em 2025, equivalente a cerca de 10,55% das receitas do mercado.

Mercado de cabos militares da Alemanha

O mercado alemão foi de 0,07 mil milhões de dólares em 2025, representando cerca de 13,28% das vendas do mercado.

Ásia-Pacífico

O mercado Ásia-Pacífico é o terceiro maior e deverá ser o segundo segmento de crescimento mais rápido durante o período de previsão, crescendo a um CAGR de 6,8%. A região apresenta crescimento constante. Existem maissensores, aumento da rede, guerra electrónica e maior complexidade das plataformas, especialmente à medida que as capacidades aéreas e marítimas são modernizadas. Isso leva a uma maior demanda por conectividade de alta largura de banda e cabeamento e chicotes mais duráveis durante atualizações e novas produções. Além disso, as actualizações contínuas das capacidades militares estão a impulsionar a posição de mercado da Ásia-Pacífico a nível mundial.

Em Abril de 2025, o SIPRI informou que os gastos militares na Ásia e na Oceânia atingiram 629 mil milhões de dólares em 2024, um aumento de 6,3% em relação ao ano anterior e um aumento de 46% desde 2015.

Mercado de cabos militares da China

O mercado da China deverá ser um dos maiores da Ásia-Pacífico, com receitas de 0,25 mil milhões de dólares em 2025, representando cerca de 43,29% das vendas do mercado.

Mercado de cabos militares da Índia

O mercado indiano em 2025 foi de 0,07 mil milhões de dólares, representando cerca de 14,97% das receitas do mercado.

Médio Oriente

O mercado do Oriente Médio deverá ser o segmento de crescimento mais rápido durante o período de previsão, crescendo a um CAGR de 7,3%. A procura da região é moldada pelo rápido crescimento de capacidades como redes de defesa aérea, guerra electrónica, comunicações reforçadas e infra-estruturas de base. Sempre há necessidade de cabos e seus conjuntos para integração.

Em Abril de 2025, o SIPRI afirmou que os gastos militares no Médio Oriente atingiram cerca de 243 mil milhões de dólares em 2024, marcando um aumento de 15% em relação ao ano anterior. A guerra em Gaza e os conflitos regionais mais vastos foram os principais factores que alimentaram este aumento.

Mercado de cabos militares da Arábia Saudita

O mercado da Arábia Saudita deverá ser o maior do Médio Oriente, com receitas em 2025 de 0,08 mil milhões de dólares, representando cerca de 41,59% das vendas do mercado.

Mercado de cabos militares de Türkiye

O mercado turco em 2025 era de US$ 0,03 bilhão, representando cerca de 19,10% das receitas da Asia Pacific Military Cables.

Resto do mundo

O Resto do Mundo (África e América Latina) tem uma participação comparativamente menor, mas está a crescer a uma CAGR de 5,8%. A América Latina e a África concentram-se mais na modernização. A modernização ocorre em áreas específicas e a demanda é pela manutenção das plataformas e infraestruturas existentes. Isto muitas vezes leva a uma maior ênfase na substituição, reparação e melhorias práticas em vez de novos designs.

Em Abril de 2025, o SIPRI informou que África gastou 52,1 mil milhões de dólares em 2024, o que representa um aumento de 3,0% em relação ao ano anterior. A América do Sul, por outro lado, manteve-se praticamente inalterada em 53,6 mil milhões de dólares, apresentando uma ligeira diminuição de 0,1% em relação ao ano anterior.

Mercado de cabos militares da América Latina

O mercado da América Latina foi de USD 0,04 milhões, representando cerca de 45,29% das receitas do mercado.

Mercado Africano de Cabos Militares

O mercado africano atingiu 0,05 mil milhões de dólares em 2025 e deverá atingir 0,09 mil milhões de dólares em 2034, representando cerca de 54,71% das vendas do mercado.

CENÁRIO COMPETITIVO

Principais participantes da indústria

A escala, a qualificação e a velocidade de integração da empresa impulsionam a concorrência no mercado

O mercado global de cabos militares é competitivo e fragmentado. Possui dois grupos principais: grandes empresas interconectadas que fornecem extensos catálogos e fabricação global, e empresas especializadas que se destacam em robustez específica para programas e construções de chicotes complexos. Os compradores, incluindo primes, integradores de nível e depósitos de MRO, geralmente se concentram no histórico de qualificação de uma empresa, no desempenho de EMI/EMC, na confiabilidade em ambientes difíceis e na garantia de entrega. Uma falha no cabo pode levar ao fracasso da missão e um chicote tardio pode interromper toda uma linha de produção. A procura está cada vez mais ligada a aplicações, incluindoC4ISRbackbones, suítes EW, cadeias de radar, nós de comunicação seguros e modernização de veículos, navios e aeronaves. Estas são aplicações militares vitais onde o tempo de atividade e a integridade do sinal são essenciais.

Empresas como TE Connectivity Ltd., Amphenol Corporation, Carlisle Interconnect Technologies, Collins Aerospace (RTX Corporation), Nexans S.A., Prysmian Group, HUBER & SUHNER AG, Radiall S.A., Rosenberger Hochfrequenztechnik GmbH & Co. KG e LAPP Group competem fornecendo soluções mais leves, mais densas e de maior largura de banda com mais fibra e melhores links de dados. Eles também se concentram em manter a continuidade do fornecimento, o que ajuda a integração mais rápida dos serviços de primeira linha e permite a modernização das lojas de MRO.

LISTA DAS PRINCIPAIS EMPRESAS DE CABOS MILITARES PERFILADAS

- TE Conectividade Ltda.(Suíça)

- Corporação Amfenol(NÓS.)

- Carlisle Interconnect Technologies (EUA)

- Collins Aerospace (RTX Corporation) (EUA)

- Nexans S.A. (França)

- Grupo Prysmian (Itália)

- HUBER & SUHNER AG (Suíça)

- Radiall S.A. (França)

- Rosenberger Hochfrequenztechnik GmbH & Co.(Alemanha)

- Grupo LAPP(Alemanha)

- Corning Incorporated (EUA)

- Belden Inc.

- Leoni AG (Alemanha)

- (EUA)

- Molex, LLC (EUA)

- (EUA)

- TT Eletrônica plc. (REINO UNIDO.)

- Eaton Corporation plc. (Irlanda)

- General Cable (Grupo Prysmian) (EUA)

- Northern Technologies / NTE (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2025:O DoD avançou com a implementação do CMMC, lançando a Fase 1 em novembro de 2025. Publicou a regra final do DFARS que incorpora os requisitos do CMMC nos contratos, aumentando as expectativas de conformidade para os fornecedores de defesa, incluindo aqueles que fornecem cabos e chicotes que lidam com dados controlados.

- Fevereiro de 2025:A Rheinmetall introduziu a estrutura TaWAN LBO, definida para 10 anos, começando com um primeiro call-off de cerca de US$ 1,94 bilhão. Este programa concentra-se em uma rede de comunicações implantável e resistente a interferências, que aumentará diretamente a demanda por cabeamento de alto desempenho em sistemas C4ISR terrestres.

- Dezembro de 2024:A Alemanha anunciou o prémio de integração de veículos D-LBO, no valor de 2,06 mil milhões de dólares. Este esforço visa digitalizar cerca de 10.000 veículos, o que exigirá trabalhos significativos de modernização de cablagens e chicotes.

- Outubro de 2024:Leidos recebeu um contrato de US$ 303,00 milhões da Força Aérea dos EUA. Este contrato apoia a rede ABMS Digital Infrastructure, que faz parte de um grande esforço para conectar vários sistemas através de uma infraestrutura de rede robusta, incluindo o cabeamento e o aproveitamento necessários para isso.

- Julho de 2024:A OTAN publicou o Roteiro de Segurança da Cadeia de Abastecimento Crítica para a Defesa. Isto foi aprovado pelos Ministros da Defesa em Junho de 2024 para reduzir o risco de perturbação e as dependências nas cadeias de abastecimento industrial críticas para a defesa.

- Janeiro de 2024: A Amphenol anunciou que iria adquirir a Carlisle Interconnect Technologies (CIT) por US$ 2,03 bilhões em dinheiro. Isto marca uma consolidação significativa no mercado de interconexões e conjuntos de cabos utilizados em plataformas de defesa que operam em ambientes agressivos.

- Janeiro de 2022:o DoD/DLA dos EUA manteve o MIL-STD-1678 (Parte 6) como um padrão ativo para requisitos e medições de sistemas de cabeamento de fibra óptica. Isto reforçou a necessidade de peças padronizadas e requisitos comuns para o aproveitamento de fibra da plataforma.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,4% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação |

Por tipo de cabo

|

|

Por plataforma

|

|

|

Por Aquisição

|

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 2,16 mil milhões de dólares em 2026 e deverá atingir 3,54 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 0,75 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,4% durante o período de previsão de 2026-2034.

Os cabos de alimentação lideraram o mercado por tipo de cabo.

O aumento dos orçamentos de defesa está a impulsionar ciclos de aquisição e atualização, aumentando a procura de cablagem militar de alto desempenho.

TE Connectivity Ltd., Amphenol Corporation, Carlisle Interconnect Technologies, Collins Aerospace (RTX Corporation), Nexans S.A., Prysmian Group, HUBER & SUHNER AG, Radiall S.A., Rosenberger Hochfrequenztechnik GmbH & Co.

A América do Norte dominou o mercado ao deter a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco