Tamanho do mercado bancário de varejo, análise de participação e indústria, por tipo (bancos do setor público, bancos do setor privado, bancos estrangeiros e desenvolvimento comunitário ou bancos cooperativos), por tipo de serviço (depósitos e contas, empréstimos e financiamentos de varejo, cartões e pagamentos, gestão de patrimônio e serviços de investimento, seguros e bancassurance, e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

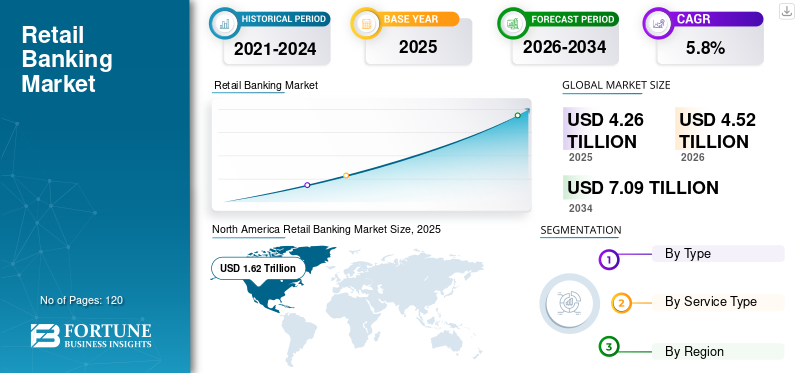

O tamanho do mercado bancário de varejo global foi avaliado em US$ 4,26 trilhões em 2025. O mercado deverá crescer de US$ 4,52 trilhões em 2026 para US$ 7,09 trilhões até 2034, exibindo um CAGR de 5,8% durante o período de previsão. A América do Norte dominou o mercado bancário de varejo global com uma participação de mercado de 38,02% em 2025.

O setor bancário de retalho está a testemunhar um crescimento consistente impulsionado pelo maior interesse dos consumidores em serviços bancários digitais, pela crescente acessibilidade aos smartphones e à Internet, pelo desenvolvimento económico e pela implementação de tecnologias avançadas, como a IA eanálise de dados. A crescente demografia da classe média e as iniciativas destinadas a melhorar a inclusão financeira estão a impulsionar os serviços bancários de retalho. Além disso, produtos adaptados e personalizados, abordagens bancárias omnicanal abrangentes e ambientes regulamentares favoráveis estão a melhorar o envolvimento do cliente e a contribuir para o crescimento do mercado.

- Por exemplo, em julho de 2025, o HSBC abriu a sua agência bancária de retalho na Índia. Esta expansão teve como objetivo fortalecer a presença do banco no varejo, oferecendo serviços como poupança e contas correntes, empréstimos pessoais e soluções de gestão de patrimônio.

Além disso, vários intervenientes importantes da indústria, incluindo HSBC, JP Morgan Chase, Emirates NBD, Standard Chartered, Commonwealth Bank of Australia, CaixaBank e Bank of China, estão ativos no mercado global. Esses principais participantes estão enfatizando uma abordagem bancária digital e omnicanal para melhorar o relacionamento com os clientes e dimensionar as operações de maneira eficaz.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DO MERCADO BANCÁRIO DE VAREJO

Crescentes ameaças cibernéticas e interrupções tecnológicas que impulsionam uma resiliência digital mais forte emergem como uma tendência de mercado

À medida que as instituições financeiras se tornam cada vez mais dependentes de plataformas digitais, mesmo pequenas perturbações tecnológicas podem ter consequências significativas para os clientes, as receitas e a confiança. A frequência crescente de ataques cibernéticos, falhas de sistemas e problemas com tecnologias de terceiros está a levar os bancos tradicionais a melhorar a sua resiliência operacional digital. Isto envolve a implementação de fortessegurança cibernéticamedidas, monitoramento contínuo e recursos de recuperação rápida para manter serviços ininterruptos.

- Por exemplo, em Março de 2022, o JPMorgan Chase anunciou um aumento do investimento na sua tecnologia de cibersegurança como parte da sua estratégia para combater as crescentes ameaças cibernéticas. O gigante da banca de retalho comprometeu aproximadamente 15 mil milhões de dólares anualmente em tecnologia, com uma parte considerável alocada à segurança cibernética, à prevenção de fraudes e à resiliência digital nas suas plataformas bancárias de consumo.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Iniciativas de inclusão financeira impulsionando acesso mais amplo e crescimento na demanda bancária de varejo

As iniciativas governamentais para a inclusão financeira, combinadas com o apoio regulamentar, estão a aumentar significativamente a procura de serviços bancários de retalho, especialmente nos países em desenvolvimento. Estes factores visam integrar indivíduos inexplorados e com poucos bancos, proporcionando acesso a contas de poupança fundamentais, opções de pagamento e facilidades de crédito. A implementação de regulamentos KYC simplificados, estruturas de identidade digital e programas de transferência direta de benefícios (DBT) pelos governos aumentou ainda mais a titularidade de contas e o acesso à banca de retalho. O número crescente de correntistas impulsiona a demanda por depósitos, microcréditos, seguros e soluções de pagamento digital. Isto amplia o mercado de clientes de varejo e abre perspectivas de crescimento de longo prazo para as instituições financeiras.

- Por exemplo, em 2025, o Wells Fargo deu continuidade à sua Iniciativa de Inclusão Bancária, que durou uma década, e que visa expandir o acesso a serviços bancários acessíveis para comunidades sem e com poucos bancos nos EUA.

RESTRIÇÕES DE MERCADO

Aumento dos riscos de segurança cibernética e pressão regulatória que limitam o crescimento do mercado

A digitalização na banca de retalho aumentou significativamente a vulnerabilidade a ataques cibernéticos, violações de dados e fraudes, representando um obstáculo considerável ao crescimento do mercado bancário de retalho. À medida que as ameaças cibernéticas evoluem em complexidade, os bancos são obrigados a investir em sistemas de segurança robustos, medidas de conformidade e estratégias de gestão de risco. Ao mesmo tempo, as crescentes exigências regulamentares aumentam as complexidades e despesas operacionais, especialmente para instituições financeiras de menor dimensão.

OPORTUNIDADES DE MERCADO

Colaboração Fintech e adoção de Open Banking oferecem oportunidades de crescimento de mercado

A adoção de soluções fintech juntamente com sistemas bancários abertos está a gerar perspetivas de crescimento significativas para os bancos de retalho. Ao expor APIs e fazer parcerias com empresas fintech, os bancos podem introduzir ofertas inovadoras, comopagamentos digitais, empréstimos instantâneos e aplicações de finanças pessoais. Isso melhorará a experiência do cliente e reduzirá o tempo necessário para lançar novos serviços no mercado. O open banking também facilita um uso mais eficaz dos dados dos clientes (com consentimento), melhorando a personalização e as oportunidades de vendas cruzadas. Consequentemente, os bancos de retalho podem alargar as suas fontes de receitas e manter-se competitivos num ambiente digital em rápida mudança.

- Por exemplo, em junho de 2022, o HSBC acelerou a sua estratégia de open banking e colaboração fintech, expandindo parcerias baseadas em API em pagamentos, empréstimos e gestão de finanças pessoais. O banco investiu a sua parte significativa do seu orçamento tecnológico de 6 mil milhões de dólares, alocando fundos para plataformas bancárias abertas e inovação digital.

DESAFIOS DO MERCADO

Infraestrutura de TI legada aumentando os custos de transformação e o risco operacional para criar desafios de mercado

Poucos bancos de retalho ainda dependem de sistemas bancários básicos desatualizados que carecem de adaptabilidade e escalabilidade. Vários sistemas legados dificultam a integração de novos serviços digitais, atrasam a resposta às exigências dos clientes e restringem a concorrência com empresas fintech. Durante o processo de transformação, os bancos também enfrentam riscos acrescidos de interrupções de serviço e insatisfação dos clientes. Consequentemente, a TI legada representa um obstáculo estrutural significativo ao crescimento e à inovação neste setor.

- Por exemplo, em agosto de 2024, o Banco do Brasil encontrou desafios significativos relacionados à sua infraestrutura de TI legada ao tentar acelerar seutransformação digital. O banco anunciou planos para investir aproximadamente 600 milhões de dólares até 2026 para modernizar os seus principais sistemas bancários e melhorar a prestação de serviços digitais.

Análise de Segmentação

Por tipo

Agilidade Digital e Ofertas Diversificadas Impulsionando o Crescimento do Segmento de Bancos do Setor Privado

Com base no tipo, o mercado é dividido em bancos do setor público, bancos do setor privado, bancos estrangeiros e bancos de desenvolvimento comunitário ou cooperativos.

Os bancos do setor privado são responsáveis pela maior participação nas receitas do mercado, devido ao seu foco crescente na rentabilidade, centrado no cliente e em ofertas inovadoras. Os bancos do setor privado adotam tecnologias digitais avançadas mais rapidamente do que os bancos públicos ou cooperativos, permitindo ofertas de serviços eficientes e custos operacionais mais baixos. Estes bancos oferecem carteiras diversificadas de produtos que abrangem empréstimos a retalho, cartões de crédito, gestão de património e serviços baseados em taxas, que ajudam a gerar rendimentos não provenientes de juros mais elevados. Além disso, a tomada de decisões ágil, o marketing direcionado e a experiência superior do cliente permitem que os bancos do setor privado atraiam e retenham clientes de retalho de elevado valor, impulsionando o crescimento sustentado das receitas.

- Por exemplo, em Janeiro de 2024, o JPMorgan Chase reforçou a sua posição como o maior banco de retalho do sector privado a nível mundial, ao reportar receitas recorde do seu segmento Consumer & Community Banking. O banco investiu anualmente mais de 17 mil milhões de dólares em tecnologia e capacidades bancárias digitais, permitindo um forte crescimento em depósitos, cartões de crédito e empréstimos ao consumidor.

Prevê-se que os bancos do setor privado cresçam com o CAGR de 6,1% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de serviço

A forte demanda por crédito ao consumidor e os altos rendimentos de juros impulsionam o crescimento do segmento de empréstimos e financiamento de varejo

Com base no tipo de serviço, o mercado é segmentado em depósitos e contas, empréstimos e financiamentos de varejo, cartões e pagamentos, gestão de patrimônio e serviços de investimento, seguros e bancassurance, entre outros.

Empréstimos e financiamentos de varejo, que são categorizados em empréstimos residenciais eempréstimos pessoaise hipotecas dominam o mercado global. As receitas da banca de retalho são em grande parte impulsionadas pelas atividades de crédito e financiamento, uma vez que a procura de crédito permanece consistentemente forte nos setores da habitação, dos gastos dos consumidores e da aquisição de automóveis. Ofertas como hipotecas, crédito pessoal, empréstimos para veículos e linhas de crédito rotativo normalmente proporcionam maiores rendimentos de juros do que produtos de depósito padrão. Fatores que incluem o rápido crescimento urbano, rendimentos familiares mais elevados e a conveniência dos empréstimos possibilitados digitalmente aumentaram significativamente a atividade de endividamento. Além disso, os prazos de reembolso alargados, juntamente com a agregação de produtos de seguros e outros serviços baseados em comissões, fortalecem ainda mais as margens, posicionando os empréstimos a retalho como uma fonte primária de rentabilidade bancária.

- Por exemplo, em Abril de 2024, o HDFC Bank da Índia informou que os empréstimos a retalho continuavam a ser o seu maior segmento gerador de receitas, impulsionados pelo forte crescimento dos empréstimos à habitação, dos empréstimos pessoais e do financiamento de veículos. O banco registou um crescimento de dois dígitos na sua carteira de empréstimos a retalho, impulsionado principalmente pelo aumento da procura de habitação urbana e dos gastos dos consumidores.

Espera-se que o segmento de cartões e pagamentos cresça no ritmo mais rápido do mercado, devido à ampla adoção do método de pagamento digital e à redução da demanda por transações em dinheiro. O aumento das compras online, a utilização mais ampla de cartões de débito e de crédito e a crescente disponibilidade de tecnologias de pagamento sem contacto e móveis estão a impulsionar um aumento constante na atividade de transações. Paralelamente, espera-se que as políticas públicas apoiadas pelo governo que incentivam os ecossistemas de pagamentos digitais e a crescente procura dos consumidores por velocidade e facilidade sustentem ainda mais este impulso, com o segmento a expandir-se a uma CAGR estimada de cerca de 7,2% durante o período de previsão.

Perspectiva Regional do Mercado Bancário de Varejo

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

North America Retail Banking Market Size, 2025 (USD Trillion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte emergiu como o principal mercado regional em 2025, gerando receitas de aproximadamente 1,62 biliões de dólares, e continuou a permanecer dominante em 2026, com uma avaliação de 1,72 biliões de dólares. O forte desempenho da região é apoiado por um ecossistema bancário bem estabelecido, infraestruturas legadas, amplo acesso dos clientes a serviços financeiros e a adoção precoce de inovações bancárias digitais. A forte procura de crédito ao consumo, juntamente com a adoção generalizada de soluções de pagamento digitais e baseadas em cartões, fortaleceu ainda mais o mercado. Além disso, os principais bancos privados com amplas ofertas de retalho desempenham um papel fundamental na geração de receitas. Investimentos contínuos em áreas como segurança cibernética, inteligência artificiale as plataformas omnicanal integradas continuam a aumentar a vantagem competitiva da América do Norte.

Mercado bancário de varejo dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA gerou receitas de 1,28 biliões de dólares em 2025. Os principais bancos do sector privado, como o JPMorgan Chase, o Bank of America e o Wells Fargo, geram receitas substanciais de serviços bancários ao consumidor, cartões de crédito e hipotecas.

Europa

Prevê-se que a Europa cresça a uma taxa de cerca de 3,4% durante o período de previsão e que atinja uma dimensão de mercado de aproximadamente 0,99 biliões de dólares até 2026. O panorama da banca de retalho da região é relativamente maduro, marcado por quadros regulamentares robustos e amplo acesso a serviços financeiros. A crescente procura por soluções de pagamento digital, as infra-estruturas bancárias estabelecidas e a implementação crescente de iniciativas bancárias abertas continuam a apoiar o desenvolvimento do mercado. Ao mesmo tempo, os bancos estão a dar grande ênfase às ofertas baseadas em taxas, aos serviços de consultoria patrimonial e aos produtos financeiros ecológicos.

Mercado bancário de varejo do Reino Unido

O mercado bancário de retalho do Reino Unido em 2026 está estimado em cerca de 0,18 biliões de dólares, representando cerca de 4,0% das receitas globais da banca de retalho.

Mercado bancário de varejo da Alemanha

Prevê-se que o mercado bancário de retalho da Alemanha atinja aproximadamente 0,20 biliões de dólares em 2026, o equivalente a cerca de 4,5% das vendas globais da banca de retalho.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 1,56 trilhão em 2026 no mercado global. Na região, estima-se que a Índia e a China atinjam 0,31 biliões de dólares e 0,52 biliões de dólares, respectivamente, em 2026. Países como a China, a Índia e o Japão registam uma forte procura de empréstimos de retalho, pagamentos e serviços bancários básicos. As iniciativas de inclusão financeira lideradas pelo governo e os modelos bancários móveis estão a impulsionar a aquisição de clientes. A população jovem e conhecedora de tecnologia da região apoia ainda mais o crescimento a longo prazo da banca de retalho.

Mercado bancário de varejo do Japão

O mercado bancário de retalho do Japão em 2026 está estimado em cerca de 0,22 biliões de dólares, representando cerca de 5,0% das receitas globais da banca de retalho.

Mercado bancário de varejo da China

Prevê-se que o mercado bancário de retalho da China continue a ser dominante na região Ásia-Pacífico, com receitas em 2026 estimadas em cerca de 0,52 biliões de dólares, representando cerca de 11,6% das vendas globais da banca de retalho.

Mercado bancário de varejo da Índia

O mercado bancário de retalho da Índia em 2026 está estimado em cerca de 0,31 biliões de dólares, representando cerca de 6,8% das receitas globais da banca de retalho.

Ámérica do Sul

Espera-se que a região da América do Sul testemunhe um crescimento moderado neste mercado durante o período de previsão. A região deverá atingir uma avaliação de US$ 0,16 trilhão em 2026. O crescimento do mercado é apoiado pelo uso crescente de carteiras digitais,pagamentos móveise produtos de crédito ao consumo.

Oriente Médio e África

No Médio Oriente e em África, os bancos estão a investir em parcerias fintech para alcançar populações com poucos bancos e reduzir custos operacionais. Os governos e os bancos estão a promover serviços bancários móveis, carteiras digitais e produtos bancários islâmicos para expandir o acesso aos serviços financeiros. A população jovem conhecedora de tecnologia e a crescente penetração dos smartphones estão a impulsionar a adoção de pagamentos digitais.

Mercado bancário de varejo dos países do CCG

Prevê-se que o mercado bancário de retalho dos países do CCG atinja cerca de 0,04 biliões de dólares em 2026, representando cerca de 0,9% das receitas globais da banca de retalho.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Foco em contas digitais e modelos bancários baseados em dispositivos móveis para aumentar a presença dos principais participantes no mercado

O mercado bancário de retalho está moderadamente consolidado, com alguns intervenientes importantes, incluindo JPMorgan Chase, Bank of America e HSBC, entre outros. Estes principais intervenientes estão fortemente concentrados no aproveitamento da banca móvel, das estratégias digitais, da IA e da análise de dados para expandir o seu alcance para além das suas geografias nacionais. Para penetrar nos mercados subbancarizados, estes intervenientes estão a adoptar iniciativas de inclusão financeira, oferecendo contas digitais de baixo custo e implementando modelos bancários baseados em dispositivos móveis para expandir a sua base de clientes. Além disso, os intervenientes regionais estão a colaborar com empresas fintech para oferecer produtos personalizados adaptados às necessidades regionais. Isto ajuda ainda mais os bancos a escalar de forma eficiente e a captar novos clientes de retalho em mercados emergentes.

- Por exemplo, em julho de 2023, o DBS Bank (Singapura) adotou uma estratégia de expansão digital para fortalecer a sua posição no mercado e penetrar nos segmentos de clientes com poucos serviços bancários. O banco concentrou-se na expansão dos seus serviços bancários apenas móveis, ferramentas de envolvimento do cliente baseadas em IA e abertura de contas sem papel para alcançar consumidores mais jovens e com conhecimentos digitais.

LISTA DAS PRINCIPAIS EMPRESAS BANCÁRIAS DE VAREJO PERFILADAS

- JPMorgan Chase (EUA)

- Emirados Árabes Unidos NBD(Emirados Árabes Unidos)

- Padrão fretado(REINO UNIDO.)

- Banco Commonwealth da Austrália(Austrália)

- CaixaBank (Espanha)

- Banco da China (China)

- HSBC (Reino Unido)

- United Overseas Bank (UOB)(Singapura)

- Primeiro Banco Nacional (África do Sul)

- Banco da América (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025:O Mitsubishi UFJ Financial Group (MUFG) do Japão anunciou um investimento de cerca de US$ 4 bilhões para adquirir aproximadamente 20% da NBFC voltada para o varejo da Shriram Finance.

- Novembro de 2024:O Grupo Santander (Espanha) fortaleceu a sua carteira de empréstimos de retalho na América Latina, introduzindo modelos de pontuação de crédito baseados em IA para melhorar a acessibilidade aos empréstimos e a gestão de riscos.

- Setembro de 2024:(EUA) aumentou os investimentos em segurança cibernética e sistemas de prevenção de fraudes em tempo real para proteger sua crescente base de clientes de banco de varejo digital.

- Julho de 2024:(Cingapura) ampliou suas ofertas de banco de varejo somente digital no Sudeste Asiático para atingir populações com poucos bancos por meio de produtos de poupança e microcrédito que priorizam os dispositivos móveis.

- Maio de 2024:O HSBC Holdings plc (Reino Unido) acelerou sua estratégia de open banking ao lançar novos serviços de pagamento de varejo e agregação de contas habilitados para API em toda a Europa e Ásia.

- Março de 2024:(EUA) expandiu sua plataforma bancária ao consumidor baseada em IA para aprimorar empréstimos personalizados, detecção de fraudes e envolvimento digital do cliente em suas operações bancárias de varejo.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,8% de 2026-2034 |

|

Unidade |

Valor (US$ trilhões) |

|

Segmentação |

Por tipo, tipo de serviço e região |

|

Por Tipo |

· Bancos do setor público · Bancos do setor privado · Bancos Estrangeiros · Desenvolvimento Comunitário ou Bancos Cooperativos |

|

Por tipo de serviço |

· Depósitos e contas o Conta Poupança e Corrente o Conta transacional o Depósitos · Empréstimos e financiamento de varejo o Empréstimos à habitação o Empréstimos pessoais e hipotecas · Cartões e pagamentos · Serviços de gestão de patrimônio e investimento · Seguros e Bancassurance · Outros |

|

Por região |

· América do Norte (por tipo, tipo de serviço e país) o EUA (por tipo) o Canadá (por tipo) o México (por tipo) · Europa (por tipo, tipo de serviço e país/sub-região) o Alemanha (por tipo) o Reino Unido (por tipo) o França (por tipo) o Espanha (por tipo) o Itália (por tipo) o BENELUX (por tipo) o Nórdicos (por tipo) o Rússia (por tipo) o Resto da Europa · Ásia-Pacífico (por tipo, tipo de serviço e país/sub-região) o China (por tipo) o Japão (por tipo) o Índia (por tipo) o Coreia do Sul (por tipo) o ASEAN (por tipo) o Oceania (por tipo) o Resto da Ásia-Pacífico · América do Sul (por tipo, tipo de serviço e país/sub-região) o Brasil (por tipo) o Argentina (por tipo) o Resto da América do Sul · Oriente Médio e África (por tipo, tipo de serviço e país/sub-região) o Países do CCG (por tipo) o África do Sul (por tipo) o Norte da África (por tipo) o Israel (por tipo) o Resto do Oriente Médio e África |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 4,26 biliões de dólares em 2025 e deverá atingir 7,09 biliões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,62 biliões de dólares.

Espera-se que o mercado apresente um CAGR de 5,8% durante o período de previsão de 2026-2034.

Por tipo, o segmento de bancos do setor privado lidera o mercado.

Iniciativas de inclusão financeira que impulsionam um acesso mais amplo e o crescimento da procura bancária de retalho são os principais fatores que impulsionam o mercado.

HSBC, JP Morgan Chase, CaixaBank são os principais players do mercado global.

A América do Norte dominou o mercado em 2025, com a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco