Tamanho do mercado de acessórios de teste de dispositivos RF e semicondutores, participação e análise da indústria, por tipo de dispositivo (amplificador de potência, amplificador de baixo ruído, switch RF, misturador, divisor/combinador, filtro, duplexador/multiplexador e outros), por tecnologia/material (CMOS RFIC, GaAs MMIC, GaN, SiGe e InP), por banda de frequência (24 GHz), por aplicação (dispositivos móveis, infraestrutura de telecomunicações, automotivo (radar, V2X) e outros), Por estágio de teste (teste de sonda de wafer, teste de pacote/final, teste de RF em nível de módulo e outros),

(Oferta válida até 15th Aug 2026)

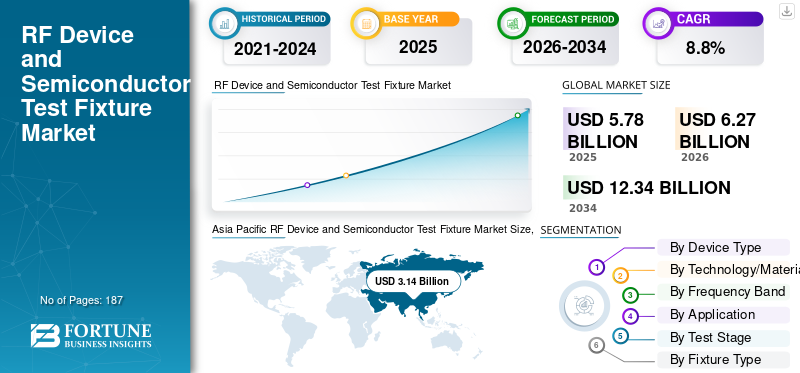

TAMANHO DO MERCADO DE DISPOSITIVOS DE RF E DE TESTE DE SEMICONDUTORES E PERSPECTIVAS FUTURAS

O tamanho global do mercado de dispositivos de RF e dispositivos de teste de semicondutores foi avaliado em US$ 5,78 bilhões em 2025. O mercado deve crescer de US$ 6,27 bilhões em 2026 para US$ 12,34 bilhões até 2034, exibindo um CAGR de 8,8% durante o período de previsão. A Ásia-Pacífico dominou o mercado de dispositivos de RF e dispositivos de teste de semicondutores com uma participação de mercado de 54,32% em 2025.

O mercado global refere-se à receita gerada a partir de soluções de hardware e interfaces projetadas para permitir que as organizações testem, meçam e validem dispositivos, componentes e módulos de RF usados em aplicações de alta frequência em vários setores. Esses acessórios desempenham um papel fundamental na garantia da precisão e do desempenho dos dispositivos de RF, fornecendo conexões elétricas, alinhamento mecânico e integridade do sinal durante testes e validação.

O escopo da indústria global de equipamentos de teste de RF abrange uma ampla gama de acessórios de teste, incluindo placas de sonda, soquetes de teste, acessórios de teste de módulo de RF, acessórios de câmara/OTA, placas queimadas e sondas de inspeção de RF. Ele atende a uma ampla gama de aplicações, incluindo dispositivos móveis, infraestrutura de telecomunicações, automotivo (Radar, V2X), aeroespacial e defesa, equipamentos industriais e de teste e IoT e eletrônicos de consumo.

O mercado é impulsionado pela crescente demanda por soluções de testes avançadas, impulsionada pelo aumento de dispositivos de RF em todos os setores, pela miniaturização, pelo aumento do investimento em P&D e pela conformidade regulatória.

Os principais players do mercado incluem Keysight Technologies, Form Factor, Rohde & Schwarz GmbH & Co. KG, Advantest Corporation, Teradyne Inc., Technoprobe S.p.A., MICRONICS JAPAN CO., LTD., MPI Corporation, GGB Industries e Fairview Microwave.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de dispositivos de RF e dispositivos de teste de semicondutores PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 5,78 bilhões

- Tamanho do mercado em 2026: US$ 6,27 bilhões

- Tamanho do mercado previsto para 2034: US$ 12,34 bilhões

- CAGR: 8,8% de 2026–2034

- A Ásia-Pacífico dominou o mercado de dispositivos de RF e dispositivos de teste de semicondutores com uma participação de 54,32% em 2025.

- O segmento de Módulos Front-End de RF (FEMs) detinha a maior participação de mercado, 26,9%.

- O segmento CMOS RFIC detinha a maior participação de mercado, 35,2%.

Ásia-Pacífico

O mercado está estimado em US$ 3,14 bilhões em 2025, mantendo a posição de liderança do mercado com 54,32% de participação.

América do Norte

A região detinha a segunda maior participação de mercado, 23,2%, impulsionada pelo rápido crescimento das redes 5G e dispositivos IoT.

Europa

A região detinha uma quota de mercado de 14,3%, apoiada pela sua forte presença em tecnologias de comunicação sem fios.

NÓS.

O mercado foi avaliado em cerca de US$ 1,13 bilhão em 2025.

Japão

O mercado foi avaliado em cerca de US$ 0,46 bilhão em 2025.

Leia mais

TENDÊNCIAS DE MERCADO DE DISPOSITIVOS DE RF E FIXAÇÕES DE TESTE DE SEMICONDUTORES

Mudar em direção ao sistema-Testes de nível e over-the-air são uma tendência de mercado proeminente

A mudança para testes em nível de sistema e over-the-air (OTA) está sendo impulsionada pela crescente complexidade dos dispositivos de RF, especialmente com o surgimento da tecnologia 5G. Os métodos de teste tradicionais, como testes de sonda wafer e de nível de pacote, não podem validar com eficácia a funcionalidade completa dos dispositivos de próxima geração. Recursos como matrizes de múltiplas antenas e formação de feixe exigem validação de desempenho em condições reais, que os testes OTA podem fornecer. À medida que cresce a procura por dispositivos mais integrados, os testes OTA tornaram-se uma parte crítica do processo de validação, garantindo um desempenho ideal em diversos ambientes operacionais. Portanto, os testes OTA são essenciais para garantir o desempenho confiável de dispositivos avançados de RF e dispositivos de teste de semicondutores no cenário em evolução de 5G e IoT.

- De acordo com a Rohde & Schwarz, os testes OTA para dispositivos móveis deverão crescer a uma CAGR de 14% entre 2023 e 2028, refletindo a crescente demanda por validação de desempenho no mundo real na indústria de RF.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

[ouLZuYkP9H]

Aumentando o conteúdo e a complexidade de RF no final-Dispositivos de usuário impulsionam o crescimento do mercado

O aumento do conteúdo de RF nos dispositivos dos utilizadores finais é impulsionado principalmente pela crescente procura de tecnologias sem fios avançadas, como 5G, Wi-Fi e IoT. Essas tecnologias exigem que os dispositivos integrem mais componentes de RF, como suporte multibanda e maior rendimento de dados, o que, por sua vez, gera a necessidade de testes sofisticados. À medida que os dispositivos incorporam mais funcionalidades de RF, os fabricantes enfrentam desafios crescentes para garantir um desempenho consistente em uma faixa mais ampla de frequências. Consequentemente, os fabricantes devem investir em soluções avançadas de dispositivos de teste de RF para atender às crescentes demandas de desempenho de RF em dispositivos sem fio de próxima geração, impulsionando ainda mais o crescimento do mercado de dispositivos de RF e dispositivos de teste de semicondutores.

- De acordo com a Ericsson, espera-se que o número de dispositivos habilitados para 5G ultrapasse os 2,7 mil milhões a nível mundial até 2025, acelerando a necessidade de soluções de teste de RF em vários tipos de dispositivos.

RESTRIÇÕES DE MERCADO

Alta complexidade e custo do design avançado de dispositivos de teste de RF limitam o crescimento do mercado

Projetar dispositivos avançados de teste de RF é complexo, especialmente à medida que aumenta a demanda por testes de ondas milimétricas (acima de 24 GHz). Esses dispositivos exigem soluções de teste especializadas para replicar condições do mundo real, como multi-antenasistemas e formação de feixes. A necessidade de componentes de precisão e materiais avançados aumenta a complexidade e o custo. Além disso, os equipamentos de teste devem suportar vários estágios de teste, incluindo teste de sonda wafer, nível de módulo e teste OTA/nível de sistema, acrescentando mais desafios ao processo de design. Como resultado, o desenvolvimento de dispositivos de RF e dispositivos de teste de semicondutores para dispositivos de alta frequência requer um investimento significativo em tecnologia e tempo.

OPORTUNIDADES DE MERCADO

Emergente em alta-Aplicações de frequência e implementações de ondas mm criam oportunidades de mercado

O avanço contínuo das tecnologias sem fio impulsionou o desempenho dos dispositivos de RF e dos dispositivos de teste de semicondutores para bandas de frequência mais altas, especialmente no espectro mmWave (>24 GHz). Esta mudança apresenta desafios únicos para testes e validação, uma vez que os sinais nestas frequências enfrentam maiores perdas de propagação, maior susceptibilidade a interferências e tolerâncias mais rigorosas. Os dispositivos de teste tradicionais, projetados para frequências abaixo de 6 GHz, são insuficientes para garantir controle de impedância, baixa perda e repetibilidade em frequências mmWave. Para superar esses desafios, os fabricantes de dispositivos de teste de RF estão desenvolvendo soluções mecânicas e de interconexão avançadas para atender aos requisitos de desempenho para testes de sonda wafer, módulo e OTA/sistema. Como resultado, a inovação contínua em tais equipamentos de teste de RF é essencial para suportar as crescentes demandas da tecnologia mmWave e garantir um desempenho confiável em sistemas sem fio de próxima geração.

- De acordo com a Qualcomm, espera-se que o espectro mmWave represente até 20% das implantações globais de 5G até meados da década de 2020, destacando a necessidade de infraestrutura de testes especializada.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de dispositivo

Os módulos front-end de RF dominam devido ao seu papel nos sistemas de comunicação sem fio

Com base no tipo de dispositivo, o mercado é dividido em Amplificador de Potência (PA), Amplificador de Baixo Ruído (LNA), switch RF, mixer, divisor/combinador, filtro (SAW/BAW/LC), duplexador/multiplexador, RF MEMS e Módulos Front-End RF (FEMs).

Os Módulos Front-End RF (FEMs) detêm a maior participação de 26,9% no mercado global devido ao seu papel crucial em sistemas de comunicação sem fio, que envolvem amplificação de potência, filtragem e conversão de sinal.

Os filtros (SAW/BAW/LC) detêm a segunda maior participação devido à sua importância na filtragem de sinais e na minimização de interferências em dispositivos de RF e dispositivos de teste de semicondutores.

Por tecnologia/material

CMOS RFIC lidera devido ao baixo consumo de energia e economia

Com base na tecnologia/material, o mercado é dividido em CMOS RFIC, GaAs MMIC, GaN (GaN-on-Si/GaN-on-SiC), SiGe e InP.

CMOS RFIC detém a maior participação de 35,2% no mercado global devido ao seu baixo consumo de energia, economia e ampla gama de aplicações, como geradores de sinal emeletrônicos de consumo, especialmente em dispositivos móveis.

Espera-se que GaN (GaN-on-Si/GaN-on-SiC) cresça no maior CAGR devido à sua alta eficiência, desempenho superior em frequências elevadas e capacidade de lidar com aplicações de alta potência.

Por banda de frequência

A banda de 1–6 GHz domina devido ao seu uso em sistemas de comunicação

Com base na banda de frequência, o mercado é dividido em <1 GHz, 1–6 GHz, 6–24 GHz e >24 GHz (mmWave).

A faixa de frequência de 1 a 6 GHz detém a maior participação de 53,4% no mercado global devido ao seu uso generalizado em sistemas de comunicação, incluindo 4G LTE, 5G e Wi-Fi.

Espera-se que a banda >24 GHz (mmWave) experimente o maior CAGR durante o período de previsão devido ao seu papel fundamental nas redes 5G e futuras 6G, fornecendo transmissão de dados em altíssima velocidade e baixa latência.

Por aplicativo

Dispositivos móveis lideram devido à adoção de smartphones e wearables

Com base na aplicação, o mercado é dividido em dispositivos móveis, infraestrutura de telecomunicações, automotivo (radar, V2X), aeroespacial e defesa, equipamentos industriais e de teste e IoT e eletrônicos de consumo.

Os dispositivos móveis lideram o mercado global com 39,5% de participação, impulsionados pela ampla adoção desmartphones, wearables e outros dispositivos conectados que dependem de tecnologias de RF.

Espera-se que a infraestrutura de telecomunicações cresça ao mais alto CAGR, impulsionada pela rápida implantação de redes 5G e pela crescente necessidade de soluções de teste em estações base, antenas e torres de celular.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por fase de teste

Pontas de teste Wafer-Probe são usadas para testes de semicondutores

Por fase de teste, o mercado é segmentado em teste de sonda wafer, teste de pacote/final, teste de RF em nível de módulo, teste OTA/nível de sistema e teste de queima e confiabilidade.

O teste de sonda de wafer (incluindo inspeção de wafer de RF) detém a maior parcela de 32,5%. Espera-se que cresça no CAGR mais alto devido ao seu papel vital no teste do desempenho elétrico de wafers semicondutores durante o processo de produção.

O pacote/teste final detém a segunda maior parcela, pois garante que os dispositivos de RF totalmente integrados atendam aos padrões de desempenho antes da implantação.

Por tipo de equipamento

Cartões de sonda são necessários para testes em nível de wafer

Por tipo de acessório, o mercado é segmentado em placas de sonda, tomadas de teste, luminárias de teste de módulo RF, luminárias OTA/câmara, placas burn-in e sondas de inspeção de RF.

Os cartões de sonda detêm a maior participação de 34,3% e devem crescer no CAGR mais alto, impulsionado pelo seu papel essencial nos testes em nível de wafer parasemicondutorfabricantes.

Os soquetes de teste detêm a segunda maior participação devido ao seu papel nos testes em nível de pacote para componentes de RF em dispositivos móveis e outros eletrônicos.

Por tipo de cliente

As fundições dominam devido à produção e testes em larga escala

Por tipo de cliente, o mercado é segmentado em IDMs, empresas sem fábrica, fundições, OSATs, integradores de módulos e laboratórios de teste e certificação.

As fundições detêm a participação máxima de 22,8% no mercado global devido à sua produção de semicondutores em larga escala, que requer testes extensivos de componentes de RF em vários estágios.

Os laboratórios de teste e certificação são projetados para registrar o CAGR mais alto à medida que a complexidade dos dispositivos de RF e dispositivos de teste de semicondutores e a demanda regulatória por testes de certificação aumentam.

Perspectiva regional do mercado de dispositivos de teste de dispositivos RF e semicondutores

Por região, o mercado é categorizado em América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

Ásia-Pacífico

Asia Pacific RF Device and Semiconductor Test Fixture Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado Ásia-Pacífico detém a maior participação de mercado de dispositivos de RF e dispositivos de teste de semicondutores, com 54,3%, devido ao domínio da região na fabricação de semicondutores, particularmente em países como China, Coreia do Sul e Japão. Com uma forte presença na cadeia de fornecimento global de semicondutores, a demanda por soluções de teste de RF é impulsionada pela crescente produção de módulos front-end de RF, dispositivos 5G e componentes eletrônicos avançados.

- De acordo com a Associação da Indústria de Semicondutores da China (CSIA), o mercado de semicondutores da China deverá atingir 200 mil milhões de dólares até 2025, impulsionando ainda mais a procura por dispositivos de teste de RF na indústria.

Mercado japonês de dispositivos RF e dispositivos de teste de semicondutores

O mercado do Japão em 2025 foi avaliado em cerca de 0,46 mil milhões de dólares, representando cerca de 7,9% das receitas globais.

Mercado de dispositivos RF e dispositivos de teste de semicondutores da China

O mercado da China deverá ser um dos maiores do mundo, com receitas em 2025 registadas em cerca de 0,92 mil milhões de dólares, representando cerca de 16,0% das vendas globais.

Mercado indiano de dispositivos RF e dispositivos de teste de semicondutores

O valor do mercado indiano em 2025 foi registado em cerca de 0,43 mil milhões de dólares, representando cerca de 7,5% das receitas globais.

América do Norte

A América do Norte detém a segunda maior participação de 23,2% no mercado global, impulsionada principalmente pelo rápido crescimento das tecnologias de comunicação sem fio, que aumentaram a complexidade e o volume dos requisitos de testes de RF em vários setores. A adoção generalizada de redes 5G, dispositivos IoT e sistemas conectados aumentou a demanda por equipamentos de teste avançados para garantir desempenho confiável e conformidade em bandas de frequência mais altas durante os testes.

- De acordo com um relatório da I‑Connect007, o mercado norte-americano de componentes de RF deverá crescer de 42,8 mil milhões de dólares em 2024 para 122,99 mil milhões de dólares em 2033, sublinhando a crescente procura por infraestruturas de testes robustas à medida que as tecnologias de RF evoluem.

Mercado de dispositivos de RF e dispositivos de teste de semicondutores dos EUA

O tamanho do mercado dos EUA foi avaliado analiticamente em cerca de US$ 1,13 bilhão em 2025, representando cerca de 19,5% das vendas.

Europa

O mercado europeu detém uma quota significativa de 14,3%, impulsionada pela liderança da região em tecnologias de comunicação sem fios e capacidades de fabrico de semicondutores. Com uma forte presença das principais empresas de telecomunicações, fabricantes de dispositivos e fornecedores líderes de módulos front-end de RF, a Europa está na vanguarda da adoção da tecnologia 5G e IoT, impulsionando uma procura robusta de equipamentos de teste.

- De acordo com um relatório da Comissão Europeia, prevê-se que o mercado de telecomunicações da União Europeia exceda os 200 mil milhões de euros até 2026, acelerando ainda mais a necessidade de soluções avançadas de testes de RF.

Mercado de dispositivos de RF e dispositivos de teste de semicondutores do Reino Unido

O mercado do Reino Unido em 2025 foi avaliado em cerca de 0,12 mil milhões de dólares, representando cerca de 2,1% das receitas globais.

Mercado alemão de dispositivos RF e dispositivos de teste de semicondutores

O mercado da Alemanha atingiu aproximadamente 0,14 milhões de dólares em 2025, equivalente a cerca de 2,5% das vendas globais.

Oriente Médio e África

Prevê-se que o mercado do Médio Oriente e África cresça ao maior CAGR de 11,8%, impulsionado pela rápida adoção de redes 5G pela região e pelo aumento do investimento em telecomunicações e infraestruturas eletrónicas. A expansão das redes 5G em mercados-chave como os EAU, a Arábia Saudita e a África do Sul está a impulsionar a procura de soluções de testes de RF de alto desempenho para garantir a fiabilidade e a conformidade com os padrões da indústria em evolução.

- De acordo com a Autoridade Reguladora de Telecomunicações dos EAU (TRA), espera-se que a rede 5G do país cubra 80% da população até 2025, acelerando a necessidade de equipamentos avançados de teste de RF em tecnologias de comunicação móvel e sem fio.

Mercado de dispositivos RF e dispositivos de teste de semicondutores GCC

O mercado do GCC atingiu cerca de 0,09 mil milhões de dólares em 2025, representando cerca de 1,6% das receitas globais.

Ámérica do Sul

O mercado da América do Sul deverá crescer no segundo maior CAGR de 10,7%, impulsionado pela rápida expansão dotelecomunicaçõese indústrias de eletrônicos de consumo na região. Com a crescente procura por tecnologias de comunicação sem fios e dispositivos IoT, os fabricantes estão a investir mais em equipamentos de teste para garantir a validação do desempenho e a conformidade regulamentar.

- De acordo com um relatório da União Internacional de Telecomunicações (UIT), a penetração da banda larga móvel na América do Sul cresceu mais de 30% nos últimos cinco anos, impulsionando ainda mais a necessidade de validação de RF em dispositivos sem fio.

Mercado brasileiro de dispositivos de RF e dispositivos de teste de semicondutores

O tamanho do mercado brasileiro em 2025 foi avaliado em cerca de US$ 0,12 bilhão, representando cerca de 2,1% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da fase de teste

Principais participantes lançam novas soluções para fortalecer o posicionamento no mercado

Os players lançam novas soluções para melhorar seu posicionamento no mercado, aproveitando os avanços tecnológicos, atendendo às diversas necessidades dos consumidores e permanecendo à frente dos concorrentes. Eles priorizam o aprimoramento do portfólio, colaborações estratégicas e aquisições e parcerias para fortalecer suas ofertas. Estas decisões estratégicas permitem às empresas manter e expandir a sua quota de mercado num cenário em rápida evolução.

LISTA DAS PRINCIPAIS EMPRESAS DE DISPOSITIVOS DE RF E DE FIXAÇÕES DE TESTE DE SEMICONDUTORES PERFILADAS

- Tecnologias Keysight (EUA)

- Fator de Formulário(NÓS.)

- Rohde Schwarz GmbH & Co. KG (Alemanha)

- Advantest Corporation(Japão)

- Teradyne Inc.(NÓS.)

- Technoprobe S.p.A (Itália)

- MICRONICS JAPÃO CO., LTD. (Japão)

- Corporação MPI(Taiwan)

- Indústrias GGB (EUA)

- Microondas Fairview (EUA)

- Murata Manufacturing Co., Ltd. (Japão)

- (EUA)

- (EUA)

- (EUA)

- B&K Precision Corporation (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025: A Advantest anunciou que apresentaria suas mais recentes soluções de teste de semicondutores na SEMICON Japan 2025 em Tóquio, destacando plataformas de teste avançadas para aplicações comocomputação de alto desempenho (HPC),Testes de IA, 6G e semicondutores automotivos.

- Novembro de 2025:A Advantest confirmou que apresentará suas mais recentes soluções de teste de semicondutores na SEMICON Europa 2025 em Munique, Alemanha, incluindo uma plataforma MTe escalável para potência avançada e testes de IC para dispositivos de banda larga de próxima geração.

- Outubro de 2025:A Advantest anunciou que apresentaria suas mais recentes soluções de teste de semicondutores na SEMICON West 2025 em Phoenix, Arizona, enfatizando suas soluções de teste de IA/HPC, RF e memória de alta velocidade, incluindo o testador V93000 EXA Scale SoC e suporte para tecnologias avançadas de memória.

- Setembro de 2025:A Advantest anunciou que destacaria suas principais soluções de teste de IC na Conferência Internacional de Testes de 2025 em San Diego, apresentando validação avançada de silício e plataformas de teste em nível de sistema que abordam a complexidade dos testes de dispositivos SoC e RF.

- Agosto de 2025:A FormFactor, em colaboração com a Keysight Technologies, apresentou o InfinityXF Probe, uma sonda wafer coaxial que oferece desempenho de banda larga de DC a 250 GHz em uma única varredura. Projetado para testes de semicondutores de alta frequência, alta velocidade e de próxima geração, ele apresenta um design compacto, visibilidade precisa da ponta, contatos de ródio duráveis, uma ampla faixa de temperatura e suporte para automação.

- Maio de 2025:A Rohde & Schwarz organizou seu Fórum de Inovações em Testes de RF 2025, um evento virtual focado em avanços recentes em metodologias e tecnologias de teste de RF para projetistas e engenheiros de teste, incluindo calibração de alta frequência e melhorias na análise de rede vetorial.

- Janeiro de 2025:A Advantest formou parcerias estratégicas e adquiriu participações minoritárias na FormFactor e na Technoprobe para impulsionar a colaboração no desenvolvimento de tecnologia eplaca de circuito impresso (PCB)fabricação de dispositivos de teste avançados e tecnologia de sonda.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e da previsão de todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, os principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também inclui um cenário competitivo detalhado, fornecendo participação de mercado e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 8,8% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de dispositivo, tecnologia/material, banda de frequência, aplicação, estágio de teste, tipo de acessório, tipo de cliente e região |

| Por tipo de dispositivo |

|

| Por tecnologia/material |

|

| Por faixa de frequência |

|

| Por aplicativo |

|

| Por fase de teste |

|

| Por tipo de equipamento |

|

| Por tipo de cliente |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 5,78 mil milhões de dólares em 2025 e deverá atingir 12,34 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 3,14 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 8,8% durante o período de previsão.

Por aplicação, o setor de dispositivos móveis liderou o mercado em 2025.

O mercado é impulsionado pela crescente demanda por soluções de testes avançadas, impulsionada pelo aumento de dispositivos de RF em todos os setores, pela miniaturização, pelo aumento do investimento em P&D e pela conformidade regulatória.

Keysight Technologies, FormFactor, Rohde & Schwarz GmbH & Co. KG e Advantest Corporation são alguns dos players proeminentes no mercado.

A Ásia-Pacífico dominou o mercado em 2025.

O mercado de defesa é impulsionado pelos avanços na IA, pelas crescentes necessidades de segurança, pelos sistemas autónomos e pelo aumento dos gastos com defesa, com o objetivo de otimizar a tomada de decisões em tempo real, a segurança cibernética e a eficiência operacional.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 187

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco