Tamanho do mercado de UAV tático, participação e análise de guerra na Rússia e na Ucrânia, por tamanho (MTOW) (UAVs táticos leves (9 kg a 25 kg), UAVs táticos médios (25 kg a 150 kg) e UAVs táticos pesados (150 kg a 600 kg)), por tipo (asa fixa, asa rotativa e VTOL híbrido), por método de lançamento e recuperação (lançamento manual, lançamento de catapulta e outros), por componente (estrutura, Propulsão, Aviônica/Controle de Voo, Carga Útil e Outros), Por Alcance (Linha de Visão Visual, Linha de Visão Visual Estendida e Outros), Por Missão (Inteligência, Vigilância e Reconhecimento e Outros),

Tamanho do mercado de UAV tático e perspectivas futuras

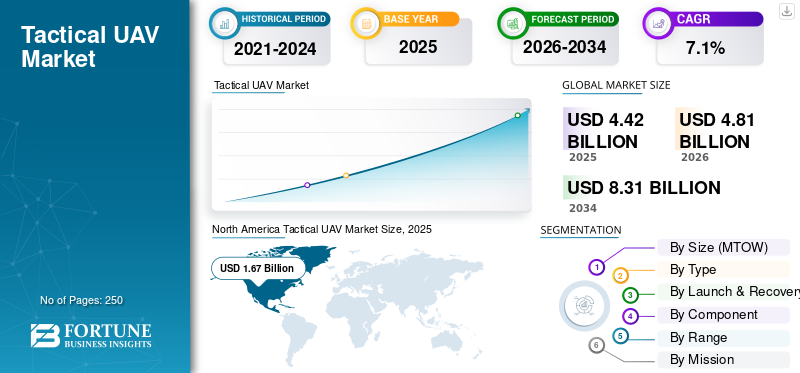

O tamanho global do mercado tático de UAV foi avaliado em US$ 4,42 bilhões em 2025. O mercado deve crescer de US$ 4,81 bilhões em 2026 para US$ 8,31 bilhões até 2034, exibindo um CAGR de 7,1% durante o período de previsão. A América do Norte dominou o mercado tático de UAV, com uma participação de 26,30% em 2025.

Os UAV táticos são veículos aéreos não tripulados portáteis e compactos projetados para uso militar na linha de frente, enfatizando a implantação rápida, operações de curto e médio alcance e coleta de dados em tempo real. O mercado global está a registar um crescimento robusto, alimentado pela procura crescente de plataformas ISR (inteligência, vigilância e reconhecimento) acessíveis e implementáveis, pelos avanços na tecnologia de enxame e pela pressão para sistemas não tripulados na guerra assimétrica e na segurança nacional.

- Por exemplo, em março de 2026, o Exército dos EUA concedeu à AeroVironment um contrato de US$ 17,58 milhões para drones de ataque unidirecional de longo alcance Red Dragon, otimizados para ambientes de alta ameaça e sem GPS. O acordo inclui estações de controle terrestre, lançadores, peças sobressalentes, treinamento e suporte.

Principais players como Lockheed Martin Corporation, Raytheon Technologies Corporation (RTX), Northrop Grumman Corporation e BAE Systems estão priorizando inovações como enxameação autônoma orientada por IA para ataques coordenados, propulsão elétrica híbrida para maior resistência e cargas úteis modulares para rápida reconfiguração da missão.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto da Guerra Rússia-Ucrânia no Mercado

A guerra Rússia-Ucrânia remodelou o mercado, sublinhando o seu valor estratégico nos conflitos contemporâneos. Os UAV táticos tornaram-se essenciais para coleta de inteligência, vigilância e direcionamento de precisão, estimulando a adoção acelerada em operações militares.

Este conflito aumentou a procura global por tais sistemas, impulsionando investimentos em capacidades de produção e avanços tecnológicos. As nações estão priorizando a fabricação escalável para atender às necessidades operacionais em ambientes de batalha dinâmicos. A guerra também impulsionou o foco em contramedidas, incluindoguerra eletrônicaintegração, para resolver vulnerabilidades expostas em cenários do mundo real. As indústrias de defesa em todo o mundo estão a adaptar os processos de aquisição para ciclos de implementação mais rápidos.

- Por exemplo, em fevereiro de 2026, a Kratos Defense & Security Solutions pretendia aumentar a produção de aeronaves de combate colaborativas XQ-58 Valkyrie de 8 para 40 unidades anualmente até 2028, visando clientes atuais, como o Corpo de Fuzileiros Navais dos EUA e um potencial acordo de fonte única.

Impacto da Guerra do Médio Oriente no Mercado

Os conflitos no Médio Oriente influenciaram significativamente o mercado, aumentando a sua centralidade operacional na dinâmica de segurança regional. Os UAV tácticos surgiram como activos indispensáveis para vigilância persistente, monitorização de fronteiras e combates direccionados em diversos terrenos, acelerando a sua integração em operações multi-domínios. Isto promoveu atividades de aquisição regional, com os estabelecimentos de defesa a dar prioridade a plataformas que oferecem maior resistência e adaptabilidade a múltiplas cargas úteis. A ênfase nas configurações de asa fixa e rotativa reflete necessidades estratégicas de conhecimento abrangente do domínio em áreas expansivas e contestadas.

- Por exemplo, em Março de 2026, os militares dos EUA implantaram o drone suicida Low-Cost Uncrewed Combat Attack System (LUCAS) em combate contra o Irão após a sua revelação no Pentágono pela SpektreWorks. Os drones LUCAS mostram a rápida adaptação dos EUA de tecnologia descartável e de baixo custo para operações de alta ameaça.

TENDÊNCIAS TÁTICAS DO MERCADO DE UAV

A proliferação de projetos atribuíveis de baixo custo surge como uma tendência chave do mercado

O mercado apresenta uma tendência pronunciada em direção a plataformas atribuíveis e de baixo custo, otimizadas para implantação de alto volume em ambientes contestados. Esta evolução reflete os imperativos operacionais para uma presença sustentada em meio a taxas de atrito elevadas, favorecendo arquiteturas modulares que aproveitam componentes comerciais prontos para uso. Os fabricantes estão simplificando os processos de produção para permitir uma iteração rápida, alinhando-se com mudanças doutrinárias que enfatizam táticas de enxame em vez de ativos singulares de alto valor. Além disso, há um aumento no desenvolvimento e implantação de UAVs atribuíveis de baixo custo para aumentar a flexibilidade tática, integrando-se perfeitamente com construções de equipes tripuladas e não tripuladas.

- Por exemplo, em Março de 2026, os militares dos EUA implantaram o drone suicida Low-Cost Uncrewed Combat Attack System (LUCAS) em combate contra o Irão.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento do investimento em tecnologias de fusão de sensores para impulsionar o crescimento do mercado

Um dos principais impulsionadores da indústria é o aumento da necessidade de inteligência, vigilância e reconhecimento em tempo real, combinados com funcionalidades de ataque de precisão. As operações contemporâneas exigem um conhecimento persistente do domínio, que os UAV táticos proporcionam através de tempos de espera prolongados e versatilidade para múltiplas cargas úteis. Essa demanda impulsiona investimentos em navegação autônoma esensortecnologias de fusão, permitindo que as operadoras mantenham a superioridade de decisão em áreas de acesso negado. Os compradores de defesa em todas as regiões estão a integrar estes sistemas para aumentar as plataformas legadas, optimizando assim a alocação de recursos. Os compradores de defesa em todas as regiões estão a integrar estes sistemas para aumentar as plataformas legadas, optimizando assim a alocação de recursos.

Por exemplo, em março de 2026, o Exército dos EUA concedeu à AeroVironment um contrato de US$ 17 milhões para seus novos drones de ataque unidirecional Red Dragon de longo alcance, com alcance de mais de 400 km, quase quatro vezes o do Switchblade 600.

RESTRIÇÕES DE MERCADO

Vulnerabilidades da cadeia de suprimentos para limitar a expansão do mercado

As vulnerabilidades da cadeia de abastecimento representam uma restrição significativa à expansão do mercado, especialmente para sistemas eletrónicos e de propulsão críticos de dupla utilização. As tensões geopolíticas exacerbam as dependências de centros de abastecimento concentrados, conduzindo a estrangulamentos de produção e a aumentos de custos. Esta restrição obriga as partes interessadas da indústria a prosseguirem estratégias de localização, o que introduz atrasos na qualificação e elevados gastos iniciais de capital. Os esforços de mitigação, como bases diversificadas de fornecedores, continuam desafiados por proteções de propriedade intelectual e obstáculos regulatórios, que dificultam o crescimento tático do mercado de UAV durante o período de previsão.

OPORTUNIDADES DE MERCADO

Integração com guerra eletrônica e contramedidas anti-UAV apresenta oportunidades de crescimento para o mercado

O mercado tático de UAV apresenta oportunidades substanciais através da integração com suítes de guerra eletrônica e contramedidas contra UAV. As ameaças em evolução exigem arquiteturas de defesa em camadas, onde os UAVs ofensivos sinergizam com interferências, falsificações e interceptadores cinéticos. Essa interoperabilidade desbloqueia operações em rede, amplificando os efeitos de multiplicação de forças em cenários multidomínios. Além disso, a necessidade de reduzir a dependência de sistemas EW terrestres mais lentos e dispendiosos e a integração de sistemas EW em UAV para diferentes missões e plataformas apresenta oportunidades lucrativas para o crescimento do mercado.

- Por exemplo, em março de 2026, a TEKEVER e a Quadsat concluíram com sucesso testes de voo integrando a carga útil SpectraLoc Electronic Warfare no UAS tático AR3 EVO, melhorando a coleta de inteligência eletromagnética aerotransportada. Quando integrado no UAS AR3 EVO, ele transforma o drone em um nó de coleta de inteligência eletromagnética aerotransportada, apoiando missões de guerra eletrônica e de inteligência de sinais.

DESAFIOS DO MERCADO

Estruturas Regulatórias e Éticas para Operações Autônomas atuam como um desafio-chave do mercado

Um desafio central do mercado reside na navegação em evolução das estruturas regulatórias e éticas que regem o emprego tático autônomo de UAV. Padrões internacionais díspares complicam o cumprimento das exportações e a interoperabilidade, enquanto as políticas nacionais examinam minuciosamente os requisitos humanos no circuito para compromissos letais. Este desafio regulatório impede o amadurecimento da tecnologia, uma vez que a validação das capacidades de detectar e evitar frequentemente encontra gargalos de certificação.

Análise de Segmentação

Por tamanho (MTOW)

Alta resistência à carga útil suporta crescimento do segmento de UAVs táticos médios (25 kg a 150 kg)

Com base no tamanho (MTOW), o mercado é dividido em UAVs táticos leves (9 kg a 25 kg), UAVs táticos médios (25 kg a 150 kg) e UAVs táticos pesados (150 kg a 600 kg).

O segmento de UAVs táticos médios (25 kg a 150 kg) lidera o mercado, pois ocupa o espaço operacional mais atraente comercialmente entre pequenos sistemas portáteis e plataformas não tripuladas maiores e com infraestrutura pesada. Esta classe oferece um equilíbrio mais favorável entre capacidade de carga útil, resistência, mobilidade e flexibilidade de implantação, tornando-a altamente relevante para missões expedicionárias e de nível de brigada. O requisito do Futuro Sistema Tático de Aeronaves Não Tripuladas (FTUAS) do Exército dos EUA reflete claramente esse padrão de demanda, priorizando o reconhecimento orgânico, a vigilância, a independência da pista e a capacidade de manutenção em nível de campo para as Equipes de Combate da Brigada.

Prevê-se que o segmento de UAVs táticos leves (9 kg a 25 kg) testemunhe um crescimento constante a longo prazo, registrando um CAGR de 6,9% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo

O aumento na demanda por UAVs de asa fixa para missões de vigilância apoiou o domínio do segmento

Por tipo, o mercado é segmentado em VTOL de asa fixa, asa rotativa e híbrido.

O segmento de asa fixa detinha a maior participação de mercado em 2025 devido à resistência superior, cobertura de área mais ampla e vigilância persistente mais eficiente em comparação com configurações alternativas. As configurações de asa fixa são valorizadas pela alta resistência, capacidade de carga útil e baixas assinaturas auditivas e visuais. Além disso, o aumento da procura de UAV de asa fixa para monitorização de fronteiras, reconhecimento de áreas profundas, vigilância costeira e missões de vigilância está a impulsionar o crescimento do segmento.

- Por exemplo, em março de 2026, o Exército dos EUA planeja colocar operacionalmente em campo o sistema aéreo não tripulado de decolagem e pouso vertical P550 (VTOL) da AV para batalhões de infantaria no âmbito do programa Long Range Reconnaissance (LRR). Coberto por um contrato de produção de 117 milhões de dólares, o P550 forneceria às unidades da linha da frente capacidade de reconhecimento, vigilância e aquisição de alvos (RSTA) de longo alcance, permitindo às tropas permanecerem fora do alcance das ameaças imediatas.

O segmento VTOL híbrido é projetado para ser o segmento de crescimento mais rápido, registrando um CAGR de 8,4% no período de previsão.

Por método de inicialização e recuperação

Implantação Rápida e Pista-VTOL com propulsão de operações independentes/sem pista Crescimento do segmento de recuperação de lançamento

Pelo método de lançamento e recuperação, o mercado é segmentado em lançamento manual, lançamento de catapulta, pista/decolagem e pouso convencional e recuperação de lançamento VTOL/sem pista.

O segmento VTOL/recuperação de lançamento sem pista liderou o mercado em 2025. Os sistemas VTOL e de recuperação de lançamento sem pista estão se expandindo rapidamente, pois resolvem uma das restrições operacionais mais críticas em operações táticas não tripuladas: dependência de pistas preparadas ou equipamentos de apoio especializados. O posicionamento de produtos por parte de OEMs líderes, como Schiebel, Textron e Elbit, destaca de forma semelhante a capacidade de operar sem superfícies preparadas, permitindo uma implantação rápida em ambientes terrestres, marítimos e urbanos. Além disso, os avanços no design de drones para integração em operações expedicionárias, navais e distribuídas estão impulsionando ainda mais o crescimento do segmento.

O segmento de lançamento difícil deverá crescer a uma taxa constante de 7,2% durante o período de previsão.

Por componente

A durabilidade em condições operacionais adversas apoiou o crescimento do segmento de fuselagem

Com base no componente, o mercado é segmentado em fuselagem, propulsão,aviônicos/controle de vôo, carga útil, estação de controle de solo e outros.

O segmento de fuselagem dominou o mercado em 2025, uma vez que o crescimento da plataforma depende cada vez mais da eficiência estrutural, modularidade, adaptabilidade da carga útil e durabilidade em condições operacionais adversas. Além disso, os principais intervenientes na indústria estão a melhorar a construção da fuselagem em fibra de carbono e titânio para suportar combinações mais amplas de carga útil e resistência, ligando diretamente o design da fuselagem à versatilidade da missão. Além disso, a pesquisa e o desenvolvimento no projeto da fuselagem apoiam menor peso, melhor transportabilidade e melhor manutenção em campo.

- Por exemplo, em Março de 2026, o Laboratório de Investigação do Exército dos EUA e os soldados de combate desenvolveram em conjunto o SPARTA, um pequeno UAS impresso em 3D concebido para melhorar a inteligência, a vigilância e o reconhecimento a nível de esquadrão através de plataformas de baixo custo e reparáveis no terreno. A fuselagem está sendo desenvolvida como uma estrutura modular totalmente imprimível em 3D que pode ser produzida durante a noite e montada sem ferramentas especializadas, com um design que absorve intencionalmente os danos do acidente para que a estrutura de plástico relativamente barata possa ser substituída enquanto reutiliza os mesmos componentes eletrônicos.

Espera-se que o segmento de carga útil cresça a um CAGR de 15,5% durante o período de previsão.

Por intervalo

Alto alcance operacional impulsionado além da linha de visão visual (BVLOS) Crescimento do segmento

Com base no alcance, o mercado é segmentado em Linha de Visão Visual (VLOS), Linha de Visão Visual Estendida (EVLOS) e Além da Linha de Visão Visual (BVLOS).

O segmento Beyond Visual Line of Sight (BVLOS) detinha a maior parte do mercado em 2025 devido ao alto alcance operacional, relevância da missão e valor econômico das plataformas táticas de UAV. Há uma necessidade crescente de produtos com capacidade BVLOS para permitir reconhecimento de longo alcance, vigilância de fronteiras em áreas mais amplas, retransmissão de comunicações e menos interrupções operacionais.

O segmento de linha de visão visual estendida (EVLOS) deverá crescer a um CAGR de 6,7% durante o período de previsão.

Por missão

Aumento na demanda por tomada rápida de decisões nas forças de defesa apoiou o crescimento do segmento de inteligência, vigilância e reconhecimento

Com base na missão, o mercado é segmentado em inteligência, vigilância e reconhecimento, redes de comunicações/retransmissão, aquisição de alvos/correção de fogo, suporte EW/SIGINT/ELINT, conscientização do domínio marítimo e segurança de fronteiras/vigilância interna.

O segmento de inteligência, vigilância e reconhecimento detinha a maior participação de mercado de UAV táticos em 2025, devido a um aumento na demanda por uma tomada de decisão rápida nas forças de defesa com melhor consciência situacional em domínios terrestres, aéreos, marítimos, espaciais e cibernéticos. Isto impulsionou a procura de plataformas não tripuladas que possam recolher, processar e transmitir informações acionáveis com velocidade e precisão. Os fabricantes também estão posicionando os UAVs táticos como nós ISR multimissão capazes de combinar sistemas eletro-ópticos, infravermelhos,radar, suporte eletrônico e funções de relé.

- Por exemplo, em Novembro de 2025, as forças indianas concederam à startup de defesa ideaForge um pedido de aquisição de emergência de cerca de 11,3 milhões de dólares para a próxima geração do drone táctico Zolt e do UAV de descolagem vertical SWITCH 2. O acordo, impulsionado por testes bem sucedidos em ambientes de guerra electrónica de alta altitude e congestionados, sublinha o esforço da Índia para reforçar as capacidades de ataque de precisão e ISR nas zonas fronteiriças.

O segmento de suporte EW/SIGINT/ELINT deverá crescer a um CAGR de 10,3% durante o período de previsão.

Por usuário final

Reconhecimento Expedicionário Orgânico Integrado com Longo-Modernização de UAV Endurance para impulsionar o crescimento do segmento

Com base no usuário final, o mercado é segmentado em forças militares/terrestres, marinha, força aérea, forças de operações especiais,segurança fronteiriça,e guarda costeira/aplicação da lei marítima.

Espera-se que o segmento exército/forças terrestres adquira uma grande parte do mercado durante o período de estudo devido à crescente demanda por reconhecimento orgânico e responsivo, sem depender inteiramente da aviação de alto escalão ou de ativos conjuntos. Além disso, as forças militares pretendem realizar uma rápida implantação e integração de drones de longa duração com tecnologias alternativas de propulsão/combustível para modernizar e expandir as suas capacidades de aeronaves não tripuladas. As recentes atividades de aquisição do Exército para sistemas de reconhecimento de longo alcance, juntamente com a ênfase institucional na integração de sistemas não tripulados em futuras operações de combate, impulsionam o crescimento do segmento.

- Por exemplo, em março de 2026, o Exército dos EUA concedeu à Heven AeroTech um Acordo de Encomenda Básica (BOA) para simplificar a aquisição do seu sistema aéreo não tripulado movido a hidrogénio Z1 e apoiar equipamentos de geração de hidrogénio.

O segmento naval deverá crescer a um CAGR de 10,1% durante o período de previsão.

Perspectiva Regional do Mercado Tático de UAV

Por geografia, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Tactical UAV Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte dominou o mercado em 2025, com uma avaliação de 1,67 mil milhões de dólares e deverá crescer para 1,81 mil milhões de dólares até 2026. Este crescimento é impulsionado por elevados gastos com defesa, vias formais de modernização militar e um ecossistema operacional maduro para sistemas não tripulados. O mercado está crescendo significativamente devido à aceitação institucional dos UAV táticos como ISR orgânico e ativos de capacitação de força. Além disso, a região experimenta um aumento na atividade de compras apoiada pela reforma ativa de aquisições do Exército dos EUA e pelo investimento contínuo em aeronaves pilotadas remotamente e pelos esforços de integração do espaço aéreo no Canadá.

- Por exemplo, em março de 2026, a empresa aeroespacial canadense Volatus Aerospace assinou um Memorando de Entendimento com a Sentinel R&D para co-desenvolver um UAV interceptador soberano canadense, combinando a engenharia de fuselagem composta da Sentinel com a integração de sistemas, software de autonomia e experiência operacional da Volatus. A parceria visa fornecer uma plataforma de interceptação desenvolvida internamente, alinhada com a Estratégia Industrial de Defesa do Canadá e capacidades prioritárias em tecnologias de UAV críticas para a defesa.

Mercado Tático de UAV dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA situou-se em cerca de 1,49 mil milhões de dólares em 2025. Espera-se que o mercado cresça significativamente devido aos grandes orçamentos de defesa e aos mecanismos de aquisição cada vez mais ágeis. Os sistemas táticos não tripulados estão sendo posicionados como facilitadores essenciais do reconhecimento, da vigilância, do apoio à seleção de alvos e de operações mais amplas em vários domínios em nível de brigada. O país também oferece um ambiente de compras robusto, que deverá acelerar o crescimento do mercado durante o período de previsão.

- Por exemplo, em Fevereiro de 2026, o Exército dos EUA anunciou planos para adquirir pelo menos um milhão de drones durante os próximos dois a três anos, marcando um aumento histórico de vinte vezes em relação à sua actual compra anual de cerca de 50.000 sistemas. A iniciativa reflecte uma mudança estratégica no sentido de tratar os drones menos como activos operacionais escaláveis e rentáveis, influenciada pelas lições tiradas de conflitos recentes, onde grandes volumes de sistemas não tripulados de baixo custo provaram a sua eficácia no campo de batalha.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 8,3% entre 2026 e 2034. Espera-se que a região testemunhe o crescimento mais rápido devido à crescente procura de ISR táctica, consciência fronteiriça, resiliência e inovação colaborativa na defesa. O financiamento europeu da defesa aumentou significativamente e o Fundo Europeu de Defesa está a canalizar recursos adicionais para investigação e desenvolvimento colaborativos e programas, incluindo tecnologias relevantes para a consciência situacional táctica e sistemas não tripulados.

- Por exemplo, em março de 2026, a Agência Europeia de Defesa selecionou a AirbusHelicópteros, através da sua subsidiária Survey Copter, para desenvolver uma variante multimissão do seu drone tático Capa‑X no âmbito de um programa M2UAS de 48 meses, no valor de 1,28 milhões de dólares (1,1 milhões de euros). Utilizando o Capa-X existente como base, o projeto estudará e desenvolverá uma aeronave híbrida sem tripulação, capaz de realizar uma série de missões de defesa, como vigilância, reconhecimento e guerra eletrónica.

Mercado tático de UAV do Reino Unido

O mercado do Reino Unido em 2025 situou-se em cerca de 0,22 mil milhões de dólares, representando cerca de 5,0% das receitas globais.

Mercado tático de UAV da Alemanha

O mercado da Alemanha atingiu aproximadamente 0,23 mil milhões de dólares em 2025, equivalente a cerca de 5,3% das vendas globais.

Ásia-Pacífico

O mercado da Ásia-Pacífico atingiu 0,88 mil milhões de dólares em 2025. A região está a emergir como uma das regiões de crescimento mais atractivas para UAV tácticos, à medida que a modernização militar sustentada está a ser impulsionada pela concorrência persistente em matéria de segurança, pelos requisitos de vigilância de áreas amplas e pela expansão das ambições industriais nacionais. O crescimento do mercado é apoiado por uma ampla convergência de priorização de ISR, desenvolvimento de capacidades não tripuladas e fortalecimento industrial de defesa. As despesas militares na Ásia e na Oceânia estão a aumentar, com os principais estabelecimentos de defesa regionais a reforçarem explicitamente as capacidades não tripuladas, isoladas e relacionadas com a inteligência.

- Por exemplo, em Setembro de 2025, a Índia aprovou um pacote de aquisições no domínio da defesa no valor de aproximadamente 25 mil milhões de dólares, destinado a modernizar o Exército, a Força Aérea e a Guarda Costeira. O pacote inclui S-400 adicionais de longo alcance de fabricação russasistemas de defesa aérea, aeronaves de transporte de médio alcance, drones de ataque, artilharia, sistemas de vigilância e meios de segurança costeira.

Mercado tático de UAV do Japão

O mercado japonês em 2025 situou-se em cerca de 0,11 mil milhões de dólares, representando cerca de 2,4% das receitas globais.

Mercado tático de UAV da China

O mercado da China deverá ser um dos maiores do mundo, com receitas em 2025 de cerca de 0,36 mil milhões de dólares, representando cerca de 8,2% das vendas globais.

Mercado tático de UAV da Índia

O mercado indiano em 2025 situou-se em cerca de 0,15 mil milhões de dólares, representando cerca de 3,4% das receitas globais.

América Latina e Oriente Médio e África

A América Latina apresenta uma oportunidade de crescimento mais selectiva, mas ainda credível, no mercado, com a procura moldada principalmente por missões de segurança lideradas por vigilância, em vez de programas de combate em grande escala. A maior oportunidade de mercado reside na monitorização das fronteiras, nas operações anti-tráfico e na vigilância marítima e costeira. O Médio Oriente e África continuarão a ser estrategicamente importantes para a procura de produtos devido à elevada aquisição de UAV militares nesta região, impulsionada tanto pela necessidade operacional imediata como pelo planeamento de modernização. No Médio Oriente, o aumento das despesas militares e uma ameaça persistentemente elevadasegurançaambiente continuam a apoiar o investimento em sistemas não tripulados para ISR, monitorização de fronteiras e proteção de infraestruturas.

- Por exemplo, em novembro de 2025, a startup israelense XTEND recebeu um contrato multimilionário do Departamento de Defesa dos EUA para desenvolver e fornecer drones de ataque unidirecionais modulares habilitados para IA para combate corpo a corpo. Os drones, no âmbito do programa ACQME‑DK, são pequenos sistemas aéreos não tripulados letais, adaptados para a guerra irregular em ambientes urbanos densos e rurais confinados.

Mercado tático de UAV da Arábia Saudita

O mercado da Arábia Saudita em 2025 situou-se em cerca de 0,11 mil milhões de dólares, representando cerca de 2,4% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes se concentram na inovação em autonomia para obter vantagem competitiva

O mercado global de UAV tácticos é definido pela forte concorrência entre empreiteiros de defesa e pequenas empresas especializadas em UAV que fornecem reconhecimento de curto e médio alcance, munições ociosas e plataformas multifuncionais para forças terrestres, navais e de operações especiais. Jogadores líderes como AeroVironment, Elbit Systems, Israel Aerospace Industries, General Atomics e Textron estão priorizando sistemas compactos e acessíveis com autonomia assistida por IA, cargas úteis modulares e compatibilidade de lançamento multidomínio em implantações de infantaria, montadas em veículos e a bordo.

Os avanços nos algoritmos de enxame, nas tecnologias seguras de links de dados e nos designs híbridos de asa fixa VTOL, juntamente com inovações como fuselagens impressas em 3D e programas de campo rápido, estão acelerando a transição de protótipos de drones em nível de esquadrão para camadas de ISR e efeitos implantadas em massa em arquiteturas modernas de campo de batalha.

LISTA DAS PRINCIPAIS EMPRESAS TÁTICAS DE UAV PERFILADAS

- AeroVironment (EUA)

- Elbit Sistemas(Israel)

- Indústrias Aeroespaciais de Israel (Israel)

- Sistemas Textron (EUA)

- Tales (França)

- Schiebel (Áustria)

- Leonardo (Itália)

- Airbus (França)

- Sistemas Quânticos (Alemanha)

- Aeronáutica(Israel))

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:O Pentágono concedeu à Darkhive, empresa de software e drones sediada em San Antonio, um contrato de quase 50 milhões de dólares para dimensionar as suas tecnologias de pequenos UAS e de combate a drones para uso militar. O acordo reflete o esforço dos militares dos EUA para acelerar a aquisição de sistemas que possam detectar, rastrear e neutralizar drones hostis em ambientes contestados.

- Março de 2026: O Exército dos EUA fez um pedido no valor de mais de US$ 52 milhões para mais de 2.500 pequenos sistemas de aeronaves não tripuladas (sUAS) Skydio X10D. O X10D foi projetado para inteligência tática, vigilância e reconhecimento (ISR), fornecendo aos soldados informações em tempo realconsciência situacionale suporte à aquisição de alvos em ambientes operacionais complexos.

- Fevereiro de 2026:A Teledyne FLIR Defense ganhou um contrato de US$ 17,5 milhões com a agência suíça de compras de defesa, armasuisse, para fornecer vários sistemas de reconhecimento pessoal Black Hornet 4 para as Forças Armadas suíças. Os nanodrones serão integrados à infraestrutura digital do veículo blindado de engenharia Piranha 8×8, permitindo vídeo ao vivo, coordenadas de alvos e dados de consciência situacional.

- Janeiro de 2026: A Elbit Systems concluiu a aquisição total da fabricante britânica de drones UAV Tactical Systems (UTACS), colocando a joint venture com sede em Leicester totalmente sob propriedade da Elbit, mantendo ao mesmo tempo a sua força de trabalho e instalações existentes.

- Janeiro de 2026: A Textron Systems recebeu um contrato para fornecer três sistemas de aeronaves não tripuladas verticais Aerosonde Mk 4.7 (VTOL) para a Tantita Security Services para proteger as áreas críticas da Nigéria.petróleo e gás

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 7,1% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tamanho (MTOW), por tipo, por método de lançamento e recuperação, por componente, por alcance, por missão, por usuário final e região |

| Por Tamanho (MTOW) |

|

| Por Tipo |

|

| Por Método de inicialização e recuperação |

|

| Por componente |

|

| Por Intervalo |

|

| Por Missão |

|

| Por usuário final |

|

| Por geografia |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 4,42 mil milhões de dólares em 2025 e deverá atingir 8,31 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,67 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 7,1% durante o período de previsão.

Por missão, o segmento de inteligência, vigilância e reconhecimento liderou o mercado em 2025.

O aumento do investimento em tecnologias de fusão de sensores é um fator chave que impulsiona o mercado.

AeroVironment (EUA), Elbit Systems (Israel) e Israel Aerospace Industries (Israel) são alguns dos principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco