氨基酸市场规模、份额和行业分析,按产品类型(必需氨基酸 [赖氨酸、蛋氨酸、苏氨酸、亮氨酸、异亮氨酸、色氨酸]、非必需氨基酸 [丙氨酸、天冬氨酸、天冬酰胺、半胱氨酸、谷氨酸等])、按来源(植物源、动物源和发酵源)、按等级(食品、制药和工业),按最终用途(食品和饮料 [面包店和糖果、乳制品、加工食品、肉制品、功能饮料]、膳食补充剂、动物饲料、药品、化妆品和个人护理、农业)和区域预测,2026-2034 年

(优惠有效期至 15th Aug 2026)

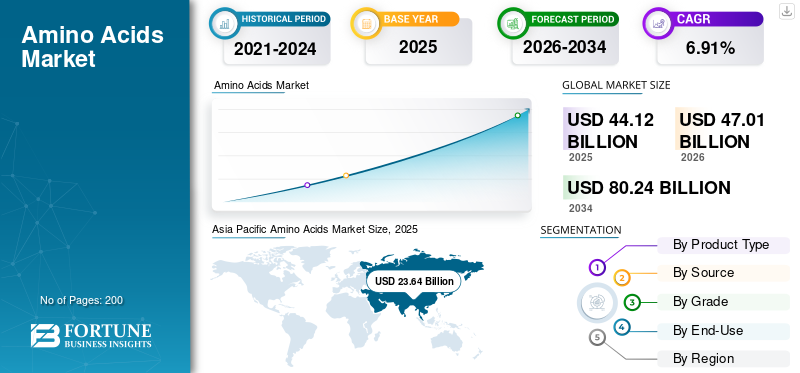

氨基酸市场规模及未来展望

2025年,全球氨基酸市场规模为441.2亿美元。预计该市场将从2026年的470.1亿美元增长到2034年的802.4亿美元,预测期内复合年增长率为6.91%。亚太地区主导氨基酸市场,2025 年市场份额为 53.58%。

氨基酸是有机化合物,是蛋白质的基本组成部分,在生物代谢、营养和工业生物技术中发挥着至关重要的作用。它们广泛应用于食品、药品和动物饲料领域,用作营养补充剂、风味增强剂、饲料添加剂和功能性成分。工业氨基酸生产通常涉及使用玉米、甘蔗和糖蜜等农业原材料的微生物发酵过程,从而实现大规模生物基制造。

此外,扩大个人护理领域的应用,药品和功能性营养正在支持市场扩张。氨基酸在饲料添加剂、运动营养和临床营养产品中的使用不断增加,推动了多个行业的需求。市场上运营的主要公司包括味之素株式会社、赢创工业股份公司、Archer Daniels Midland Company、CJ CheilJedang Corporation 和 Kyowa Hakko Bio Co., Ltd.,它们在全球氨基酸生产和供应中发挥着关键作用。这些公司不断扩大发酵能力并投资生物技术创新,以满足全球食品、制药和动物饲料应用中对氨基酸不断增长的需求。

下载免费样品 了解更多关于本报告的信息。

氨基酸市场趋势

扩展生物发酵技术以影响行业趋势

随着制造商越来越多地采用基于发酵的生物基生产方法,全球氨基酸行业正在见证重大的技术进步。微生物发酵过程能够将玉米、葡萄糖和其他糖底物等农业原材料有效转化为必需氨基酸,且产量高且对环境影响较小。生物技术创新正在提高主要市场的生产效率、成本优化和可持续氨基酸生产。随着全球对动物营养、药物成分、膳食补充剂和功能性食品的需求持续增长,这些发展尤为重要。

- 根据联合国粮食及农业组织 (FAO) 的数据,2023 年全球肉类产量将超过 3.6 亿吨,反映出畜牧业的强劲扩张和全球蛋白质消费量的上升。畜牧业产量的增长显着增加了对用作饲料添加剂的氨基酸的需求,以提高饲料利用效率。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

扩大动物饲料工业和畜牧业生产以支持市场增长

动物饲料行业的快速扩张是支持全球氨基酸市场增长的最重要因素之一。赖氨酸、蛋氨酸、苏氨酸等氨基酸被广泛用作饲料添加剂在家禽、猪和水产养殖日粮中优化养分利用并提高饲料转化效率。

现代畜牧业越来越依赖均衡的氨基酸营养来降低饲料成本、提高生长性能并支持可持续的肉类生产。氨基酸还有助于减少畜牧业中的氮排泄,从而提高环境可持续性和饲料效率。

- 全球动物营养和生物技术领域的领导者之一奥特奇表示,全球饲料产量在经历了 2023 年的停滞之后,于 2024 年出现反弹,从 13.8 亿吨 (+1.2%) 增加到 13.96 亿吨。

市场限制

农业原材料和生产成本波动限制市场扩张

全球氨基酸行业严重依赖玉米、糖和糖蜜等农业原材料,这些原材料是微生物发酵过程生产赖氨酸、谷氨酸和苏氨酸等氨基酸的关键原料。这些农产品的价格波动直接影响制造成本和行业盈利能力。

能源价格上涨和物流挑战可能会增加发酵氨基酸的生产成本。此外,环境法规和可持续性要求可能会影响生产经济性和市场竞争力。

- 例如,由于天气干扰和出口限制,粮食及农业组织 (FAO) 糖价指数在 2023 年上涨了 26.7%,凸显了氨基酸生产中使用的关键发酵投入的波动性。

市场机会

膳食补充剂和功能食品需求不断增长创造市场机会

全球营养保健品行业的快速扩张为氨基酸制造商创造了重大机遇。氨基酸越来越多地被纳入膳食补充剂和功能性食品中,包括运动营养产品、蛋白质饮料、营养粉和保健品。注重健康的消费者正在寻求富含蛋白质的饮食和代谢支持补充剂,从而推动运动营养和健康产品中对亮氨酸、谷氨酰胺和色氨酸等氨基酸的需求不断增长。此外,氨基酸越来越多地用于个人护理配方中,用于皮肤调理、抗衰老和护发应用。

- 根据美国国立卫生研究院 (NIH) 的数据,全球膳食补充剂市场持续快速扩张,超过 50% 的美国成年人定期食用膳食补充剂,其中许多含有氨基酸和蛋白质成分。

细分分析

按产品类型

由于饲料和营养应用的高需求,必需氨基酸领域占据主导地位

根据产品类型,市场分为必需氨基酸和非必需氨基酸。必需氨基酸进一步细分为赖氨酸,蛋氨酸、苏氨酸、亮氨酸、异亮氨酸、色氨酸等。非必需氨基酸进一步分为丙氨酸、天冬氨酸、天冬酰胺、半胱氨酸、谷氨酸、甘氨酸、谷氨酰胺、丝氨酸、酪氨酸、脯氨酸等。

必需氨基酸领域在全球氨基酸市场份额中占据主导地位,2025年价值约为242.5亿美元,由于动物饲料行业、营养补充剂和药物配方的广泛需求,占据最大份额。赖氨酸、蛋氨酸、苏氨酸等必需氨基酸被广泛用作饲料添加剂,以改善牲畜生长性能和饲料效率。这些氨基酸是家禽、猪和水产养殖生产系统中使用的现代饲料配方的关键成分。

在膳食补充剂和功能性食品、药品和个人护理产品中应用不断增加的推动下,非必需氨基酸领域预计在预测期内将以 7.60% 的最快复合年增长率增长。

按来源

由于大规模生物基生产,合成和发酵细分市场占主导地位

根据来源,市场分为植物氨基酸、动物氨基酸以及合成和发酵氨基酸。

合成和发酵细分市场在全球市场中占据主导地位,到 2025 年价值将达到 330.9 亿美元,因为微生物发酵技术可以利用玉米和糖蜜等农业原材料进行具有成本效益的生物基氨基酸生产。由于可扩展性、可持续性和稳定的产品质量,主要制造商广泛采用基于发酵的生产系统。

与此同时,由于消费者对纯素膳食补充剂、运动营养产品和功能性食品中使用的植物性氨基酸的兴趣日益浓厚,预计植物性细分市场在预测期内将以 8.00% 的最快复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按年级

由于在动物饲料行业的广泛使用,饲料级细分市场占据主导地位

根据等级,市场分为食品级、医药级、饲料级和化妆品/工业级氨基酸。

在动物饲料行业广泛使用的推动下,饲料级细分市场在全球市场占据主导地位,到 2025 年价值将达到 249.1 亿美元。饲料级氨基酸广泛用作营养补充剂家禽、猪和水产养殖日粮,以提高饲料利用率并支持牲畜生产力。

由于制药应用的增加以及氨基酸在临床营养和药物配方中的使用不断增加,预计在预测期内,制药级细分市场将以 7.78% 的最快复合年增长率增长。

按最终用途

由于功能性食品和营养行业的不断扩张,食品和饮料领域占据主导地位

根据最终用途,市场分为食品和饮料(烘焙和糖果、乳制品、加工食品、肉制品、功能性饮料等)、膳食补充剂、动物饲料和宠物食品、药品、化妆品和个人护理、农业等。

由于膳食补充剂和功能性食品、强化饮料、富含蛋白质的产品和加工食品配方中氨基酸的含量不断增加,食品和饮料领域在全球市场中占据主导地位,到 2025 年价值约为 217.8 亿美元。谷氨酸、亮氨酸和甘氨酸等氨基酸广泛用作食品系统中的风味增强剂、营养强化剂和功能性成分。

与此同时,在蛋白质补充剂、运动营养产品和功能性食品需求不断增长的推动下,膳食补充剂领域预计在预测期内将以 9.05% 的最快复合年增长率增长。

氨基酸市场区域展望

从区域来看,该报告涵盖了北美、欧洲、亚太地区、南美以及中东和非洲的全球市场分析。

北美

Asia Pacific Amino Acids Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模为74.4亿美元,预计到2034年将达到128.5亿美元,预测期内复合年增长率为6.30%。该地区的增长得益于对膳食补充剂和功能性食品的强劲需求、畜牧业生产的扩大以及氨基酸在药品和营养产品中的使用不断增加。

美国氨基酸市场

美国在该区域市场中占据主导地位,在庞大的营养保健品行业以及运动营养、药品和动物饲料应用中对氨基酸的需求不断增长的支持下,到 2025 年价值约为 50.6 亿美元。

欧洲

2025年欧洲市场规模为89.5亿美元,预计到2034年将达到146.8亿美元,预测期内复合年增长率为5.69%。对可持续生物基成分的需求不断增长以及功能性食品和制药行业的扩张支持了增长。

德国氨基酸市场

凭借其强大的制药基础和先进的生物技术领域的支持,德国在 2025 年以约 20.3 亿美元的价值引领欧洲市场。

英国氨基酸市场

由于对膳食补充剂和功能性食品的需求不断增长,以及氨基酸在食品中的应用不断增加,2025 年英国市场价值约为 9.2 亿美元。运动营养产品。

亚太地区

亚太市场是最大的区域市场,2025年价值236.4亿美元,预计到2034年将达到456.7亿美元,预测期内复合年增长率为7.63%。畜牧业的快速扩张、对富含蛋白质的饮食的需求不断增长以及氨基酸生产能力的提高是该地区的主要驱动力。

中国氨基酸市场

中国是该地区最大的市场,在大规模发酵氨基酸生产和动物饲料行业强劲需求的支持下,到 2025 年价值约为 148.3 亿美元。

南美洲、中东和非洲

南美市场到 2025 年将达到 30.7 亿美元,预计在预测期内复合年增长率为 6.64%,这得益于巴西和阿根廷畜牧业生产的扩大以及饲料添加剂需求的增加。

2025 年,中东和非洲市场价值为 10.3 亿美元,在营养补充剂需求增长和家禽畜牧业生产扩大的推动下,预计在预测期内复合年增长率为 4.91%。

巴西氨基酸市场

巴西是南美洲最大的市场,在其庞大的畜牧业和增加氨基酸使用以提高动物营养饲料效率的推动下,到 2025 年价值约为 19.2 亿美元。

竞争格局

主要行业参与者

主要参与者专注于发酵技术和生物基氨基酸生产

全球市场适度整合,领先的生物技术和食品配料制造商专注于先进发酵技术和生物基氨基酸生产。公司正在扩大生产能力,改进微生物菌株,并投资可持续发酵工艺,以满足食品、制药和饲料行业对氨基酸不断增长的需求。

植物性氨基酸的使用不断增加,对膳食补充剂和补充剂的需求不断增加功能性食品以及不断扩大的动物饲料行业正在鼓励企业加强其全球供应网络并投资于生物技术创新。

氨基酸市场的主要参与者

|

秩 |

公司名称 |

|

1 |

味之素有限公司 |

|

2 |

赢创工业股份公司 |

|

3 |

ADM(阿彻丹尼尔斯米德兰公司) |

|

4 |

CJ第一制糖株式会社 |

|

5 |

协和发酵生物株式会社 |

主要氨基酸公司名单

- 味之素有限公司(日本)

- 赢创工业股份公司(德国)

- 阿彻丹尼尔斯米德兰公司(美国)

- CJ第一制糖株式会社(韩国)

- 协和发酵生物株式会社(日本)

- 梅花控股集团股份有限公司 (中国)

- 阜丰集团股份有限公司 (中国)

- 环球生化科技集团股份有限公司 (中国)

- 住友化学株式会社(日本)

- 大象株式会社(韩国)

主要行业发展

- 2026 年 3 月:Croda International Plc 宣布与 Amino GmbH 建立战略供应合作伙伴关系,以加强其生物制药产品。此次合作增强了全球获得用于药物配方和生物制造的高纯度氨基酸的机会。该交易将 Croda 在智能科学和全球影响力方面的专业知识与 Amino 的氨基酸(包括组氨酸和精氨酸)精密制造结合起来。

- 2026 年 2 月:GNC 推出了重新配制的 GNC AMP 乳糖蛋白粉,强调其富含亮氨酸,可增强肌肉性能。此次升级每份提供 50 克乳清蛋白和 6.2 克亮氨酸,以优化运动员的力量增益和恢复。

- 2025 年 10 月:Leucine Rich Bio 是一家总部位于班加罗尔的微生物组公司,推出了 BugSpeaks,作为印度首个面部皮肤微生物组测试。这项家庭测试使用下一代测序分析面部皮肤的微生物组成,以提供个性化的测试护肤品见解和建议。

- 2023 年 6 月:赢创推出了其 Biolys 产品的更新版本,这是一种动物饲料赖氨酸来源。此次升级将 L-赖氨酸含量从 60% 提高到 62.4%,提高了猪和家禽等牲畜的效率,同时保留了发酵产生的营养物质。

- 2020 年 8 月:ADM Animal Nutrition 推出了 NutriPass L,一种胶囊化赖氨酸补充剂,为奶牛和生长牛等反刍动物提供瘤胃稳定、肠道可利用的赖氨酸。 NutriPass L 使用正在申请专利的封装技术来持续提供赖氨酸,支持产奶、瘦肉组织增加和乳成分。

报告范围

全球氨基酸市场报告对市场进行了深入分析,并重点介绍了关键方面,包括市场趋势、市场动态、知名公司、研发投资和最终用途。此外,该报告还提供了对市场的见解并强调了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 6.91% |

| 单元 | 价值(十亿美元) |

|

分割 |

按产品类型

|

|

按来源

|

|

|

按年级

|

|

|

按最终用途

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 441.2 亿美元,预计到 2034 年将达到 802.4 亿美元。

全球市场将在预测期内稳定增长,复合年增长率为 6.91%。

按等级划分,饲料级细分市场领先。

2025 年,亚太地区占据最大的市场份额。

扩大动物饲料工业和畜牧业生产以支持市场增长。

Ajinomoto Co., Inc.、Evonik Industries AG、Archer Daniels Midland Company、CJ CheilJedang Corporation 和 Kyowa Hakko Bio Co., Ltd. 是市场上的领先公司。

扩展生物基发酵技术以影响行业趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。